区块链技术发展现状及其潜在问题文献综述

2017-03-25尹冠乔

【摘要】面对区块链这一前沿技术的飞速发展,国内外相关文献已广泛展开研究,重点研究的区块链应用场景包括数字加密货币、金融交易与清算、智能合约、公司治理、智能医疗等;部分国外文献则对区块链在发展成熟过程中存在的问题和风险进行了探讨,并提出了相应的解决方案。本文对近两年来国内外区块链相关主要文献进行了梳理总结,为追踪区块链最新发展趋势及其潜在问题应对提供参考。

【关键词】区块链技术 发展现状 潜在问题 文献综述

一、区块链技术概述

区块链本质上是一种基于非对称加密算法的分布式账本技术,该分布式账本上产生的每一笔交易都必须经过全部节点的共识机制检验通过后才能被记录。

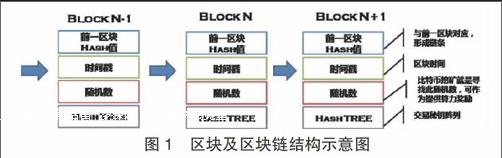

在中本聪为比特币所设计的区块链架构中[1],采用了基于工作量证明(Proof-of-Work,PoW)的共识机制来对系统上的每一笔新交易进行检验,通过验证的可信交易记录将被盖上时间戳(Timestamp)并存储到区块链上一个区块上。每一个区块上都包括前一个区块的哈希值(Hash),并以此链接成区块链;而在每一个区块内部,所有交易记录则以默克尔树(Merkle Tree)的结构存储。

根据以太坊创始人Vitalik Buterin在2015年提出的观点,区块链根据公开性及共识机制上的不同,可划分为公有链、私有链、联盟链三大类型[2]。联盟链与私有链本质上是一种半去中心化的架构,相比于以比特币等为代表的公有链,具有区块链规则制定更为灵活、交易成本更低以及身份透明等优势,但这些优势是以牺牲部分安全性而获得的,且联盟链、私有链的建设接入成本远高于公有链。对于金融机构等注重灵活性和保密性的私有机构而言,私有链是更合适的选择。

二、主要应用场景及相关研究

(一)国外主要研究成果综述

1.数字加密货币(Digital Crypto-currency)。比特币的广泛使用,证明了基于区块链技术发行数字货币的可行性和巨大潜力。Harvey(2015)详细论述了比特币的运行机制[3],指出比特币是加密金融(Cryptofinance)在数字加密货币上的一项成功应用,借助加密算法能实现在去中心化条件下的所有权认证与交易。

Robleh Ali, Barrdear J.等(2014)研究发现虽然目前将比特币作为货币使用的情景还比较有限,但未来一旦普及之后便会对现有货币体系引发诸多挑战[4],与传统货币发行流通体系相比,数字货币的主要区别体现在发行媒介和激励机制上更为便捷、高效、直接,因此各国央行应持续跟踪监控数字货币的发展趋势。

2.金融交易及清算(Financial Trading & Clearing)。Lee (2016)对区块链技术运行机制进行了梳理,并重点探究了点对点区块链交易市场的立法与监管问题,并就区块链技术可能对裸卖空交易和高频交易产生何种影响进行了定性分析[5],认为区块链技术在交易所交易结算中的易用将使得上述交易行为失去生存的土壤。

Brummer(2015)也從技术角度研究了以区块链技术为代表的前沿金融科技对金融市场监管可能造成重大的影响[6],由于区块链技术等金融科技的引入,将使得市场交易的自动化水平进一步提高,而且在去中心化逐渐普及的背景下,以往监管难以触及的场外私有交易市场(比如黑池交易)将变得更难以监管,因此未来的监管机构应该把监管重心向市场交易的微观结构转移。

3.智能合约(Smart Contract)。K.Christidis,M.Devetsikiotis(2016)认为智能合约可以把区块链与物联网技术有机结合[7],通过区块链技术赋予各个孤立的智能设备以信任机制,从而打造出智能设备之间的服务交易市场,推动物联网技术的应用与普及,但目前仍存在用户隐私保护以及法律授权等问题。

4.公司治理(Corporate Governance)。由于区块链技术适用于公司股权交易及所有权登记,D.Yermack(2015)讨论了区块链对公司治理中各个参与方(如公司管理层、投资者、审计等)可能产生的影响[8],区块链技术一旦应用于上市公司股权登记,那么所有股东持股情况将完全透明且可追溯,导致内部交易(Insider-Trading)以及日期倒签(Back-Dating)等不法行为无法持续,从而对公司治理产生良性影响。

(二)国内主要研究成果综述

1.央行数字货币。林晓轩(2016)认为区块链技术未来可能应用到数字货币、票据、清算结算、股权交易、审计、公证等多个领域[9]。以比特币为代表的数字货币将是区块链技术最广泛运用,与传统纸币相比,发行数字货币能有效降低货币发行、流通成本,提升经济交易活动的便利性和透明度。在互联网时代,区块链作为各国中央银行发行数字货币的备选技术也是顺理成章。

2.金融市场基础设施建设。张苑(2016)认为区块链技术的去中心化属性能够让金融资产较传统中心化方式更为经济地流动,并防止人为操纵,有望帮助新兴市场国家以新技术实现金融业安全和效率的“双提升”[10]。因此我国尽快推进区块链技术在金融市场基础设施及金融行业的布局应用,探索开展金融支付、清算、结算、登记等领域的区块链创新试点。

3.票据市场。任安军(2016)对区块链技术应用于我国票据市场进行了研究,认为区块链数字票据,有助于加快构建全国统一票据市场,提升票据市场风险管控能力和监管效能[11]。但目前区块链在我国票据市场大规模应用的现实条件尚未完全具备,市场参与者运用区块链进行交易的系统对接难度较大,且数字票据需配合数字货币才能实现高效清算。建议国家加强政策支持,引导市场主体攻克区块链应用核心技术,积极推进数字票据发行、交易试验,完善数字票据市场基础设施建设。

4.其他领域。会计行业。钟玮、贾英姿(2016)探讨区块链技术在会计行业的应用场景及发展趋势[12]。区块链运用于会计行业的突出优势是能够降低财务风险,不仅节约交易费用,还使得个体因素和主观判断对数据的影响力降至最低,使价值计量更为公允。

P2P网络借贷。赵大伟(2016)研究认为区块链实现点对点之间直接交易,为P2P网络借贷平台加速转型信息中介提供了技术支持,同时区块链为智能合约的发展提供了可能,有利于规范P2P 网贷各方参与者的行为[13]。此外区块链能保障P2P网贷平台用户的个人信息安全,还可以借助区块链交易系统建立起一套真实可信的征信系统,解决该领域普遍存在的征信难问题。

三、区块链技术的潜在问题与风险

(一)安全性

以比特币为例,由于比特币采用的PoW共识认证机制,理论上任一拥有51%及以上算力的节点具有操纵整个比特币区块链的能力[14],即存在“51%攻击”问题。

为解决PoW共识机制的“51%攻击”问题,业内工程师发明了PoS共识机制,即将以算力主导的工作量证明机制,改为持有相关区块链权益数量对应的投票权证明机制,从而解决算力操纵和计算资源浪费的问题。

(二)缺乏统一标准

由于不同企业、机构都倾向于研发自己的区块链系统,区块链技术所代表的分布式记账技术(DLT)有可能标准林立而各自为政。目前全行业亟需建立统一标准规范。

(三)用户保护

用户私钥保管及维护是区块链技术无法回避的问题。在现有区块链技术规则下,用户的私钥等价于个人身份信息,遗失后却无法追索,增加了用户身份被窃取盗用的风险[15],未来需要在安全性、便利性方面进行平衡。

(四)对金融系统的风险

区块链本质上是一种虚拟基础设施,其主要风险将集中于操作风险或是监管风险。以比特币为例,由于比特币的区块链网络是一项由数千个分布在全球各地的节点所维护,具有明显的匿名性和去中心化特征,因此一旦出现技术漏洞,这种管理机制将变得极其脆弱甚至会陷入混乱[16]。

四、小结

目前国内外相关文献主要针对区块链技术的现实应用展开研究,重点研究的应用场景包括数字加密货币、金融交易与清算、智能合约、公司治理、智能医疗等。同时还有部分文献对区块链技术在不断成熟发展过程存在的问题和风险进行了探讨,并提出了相应的解决方案。

在国内外普遍抓紧研究部署区块链技术应用的大背景下,我国监管部门和金融机构应该密切关注区块链技术的发展动向,加强研究和技术储备,积极参与国内外相关各方的交流和规则标准讨论,同时审慎开展实际应用验证。国内各个金融机构之间应加强交流和合作,开展联合研究,积极探索区块链技术的应用,从而确保在即将到来的区块链技术大浪潮处于优势地位。

参考文献

[1]Satoshi Nakamoto.Bitcoin:A peer to peer electronic cash system[S].available:https://bitcoin.org/bitcoin.pdf,2008.

[2]Vitalik Buterin,On Public and Private Blockchains [S],available: https://blog.ethereum.org/2015/08/07/on-public-and-private-block- chains,2015.

[3] [16] Harvey,Campbell R.Cryptofinance[R].Available at SSRN 2438299,2016.

[4]Ali R,Barrdear J,Clews R,Southgate J.The economics of digital currencies[R].Bank of England Quarterly Bulletin,2014.

[5]Lee,Larissa.New Kids on the Blockchain: How Bitcoin's Technology Could Reinvent the Stock Market[R].Available at SSRN 2656501,2015.

[6]Brummer Chris.Disruptive technology and securities regulation [J],Fordham Law Review,2015.

[7]Christidis,Konstantinos,Michael Devetsikiotis.Blockchains and Smart Contracts for the Internet of Things [J],IEEE Access (Volume:4),2016.

[8]Yermack,David,Corporate Governance and Blockchains[R].No.w21802.National Bureau of Economic Research,2015.

[9]林曉轩.区块链技术在金融业的应用[J].中国金融,2016 (8),pp.17-18.

[10]张苑.区块链技术对我国金融业发展的影响研究[J].国际金融,2016(5),pp.41-45.

[11]任安军.运用区块链改造我国票据市场的思考[J].南方金融.2016(3),pp.39-42.

[12]钟玮,贾英姿.区块链技术在会计中的应用展望[J].会计之友.2016(17),pp29-32.

[13]赵大伟.区块链能拯救P2P网络借贷吗? [J].金融理论与实践.2016(9),pp19-22.

[14]Ethereum White Paper.A next-generation smart contract and decentralized application platform[S],available:https://github.com/ethereum/wiki/wiki/White-Paper,2015

[15]Fairfield,Joshua.Smart Contracts,Bitcoin Bots,and Consumer Protection[C].Wash.& Lee L.Rev.Online 71 (2014):35-299.

作者简介:尹冠乔(1990-),男,四川人,北航经管学院金融学硕士研究生,研究方向:金融科技和金融机构风险管理。