供应链金融模式下的企业信用风险评价

2017-03-16胡群

胡 群

天津财经大学

供应链金融模式下的企业信用风险评价

胡 群

天津财经大学

供应链金融作为国内商业银行日益重视的创新业务,为企业提供了一种高效的融资模式,但其信用风险评价主要依赖简单财务分析和专家主观评价。本文以电子器材制造业为例,结合传统信用评价方法和供应链管理思想,重点引入企业市场竞争力指标,提供可借鉴的供应链金融信用评价策略。

供应链金融;企业信用风险;市场竞争力;风险评价

一、引言

在供应链金融模式下,银行更关注中小企业整个供应链的交易风险,对风险的评价不只是对主体进行评估,而是更多地对交易进行评估,通过依赖交易对手(核心企业)的资信、供应链的整体实力,中小企业信用等级获得提升。这样既准确评价了业务的真实风险,同时也使更多的中小企业能够进入银行的服务范围。

目前银行在对供应链金融业务的信用评价中,对于指标的选择及权重的设定完全是由专家根据以往业务经验给出,这种完全依靠专家对于业务的判断,使决策过于主观,影响对企业评价的科学性。

二、实证分析

(一)指标选择

基于国内供应链金融各环节的运营实践背景,以及国内外研究经验,本文从企业的经营状况、成长潜质、流动性水平和市场竞争力四方面考虑,初步选取了流动比率、资产负债率、应收账款周转率、存款周转率、营业利润率、净资产收益率、净利润增长率、总资产增长率和市场竞争力测度共9个指标。其中市场竞争力测度引入Nickell(1996)提出的的租金(RENT)指标,其含义是企业利用其市场支配地位,产品销售超过其边际成本的差额,差额越大,表明该企业的垄断地位越强。本文所采用的市场竞争力测度指标计算公式为:

RENT=(息税折旧摊销前收入-(无风险利率+所有者权益比率*综合市场年Beta值*(市场指数计算的回报率-无风险利率))*年末总资产-折旧摊销)/主营业务收入 (1)

对于衡量企业信用风险的因变量指标,本文参考国内外研究经验,以2015年《企业绩效评价标准值》中的带息负债比率为标准,当样本企业的带息负债比率高于该标准值时,可认为该企业存在供应链金融信用风险,反之则为无信用风险企业。

(二)数据来源与处理

为数据来源的统一性,除2015年《企业绩效评价标准值》外,本文采用的其他指标数据来源于国泰安数据库,共搜集了电子器材设备行业的共138家样本企业。通过计算公式(1),本文得到各样本企业的市场竞争力测度指标。通过将各样本企业的带息负债比率与2015年《企业绩效评价标准值》的比较,本文得出样本企业中有信用风险的52家,无信用风险的86家。

(三)模型估计

1.因子分析

对除市场竞争力指标外的自变量指标进行因子分析,得到因子载荷矩阵表为

第一主因子主要由x1与x2所决定,是代表企业负债能力的指标。

第二主因子主要由x5与x6所决定,是代表企业盈利水平的指标。

第三主因子主要由x3与x4所决定,是代表企业流动性水平的指标。

第四主因子主要由x7与x8所决定,是代表企业成长潜质的指标。

本文根据四个因子的得分值进行下一步的建模分析

2. Logistic回归

随机抽取70%的样本为训练集,其余部分为测试集。以y=企业风险评价作为因变量,f1,f2,f3,f4,rent(企业市场竞争力)为自变量进行logistic回归,得到回归模型为

Logit(P)=ln()=-1.32-2,51*f1-0.28*f2-0.55*f3+0.23*f4-1.08rent

经计算模型的预测精度为83%

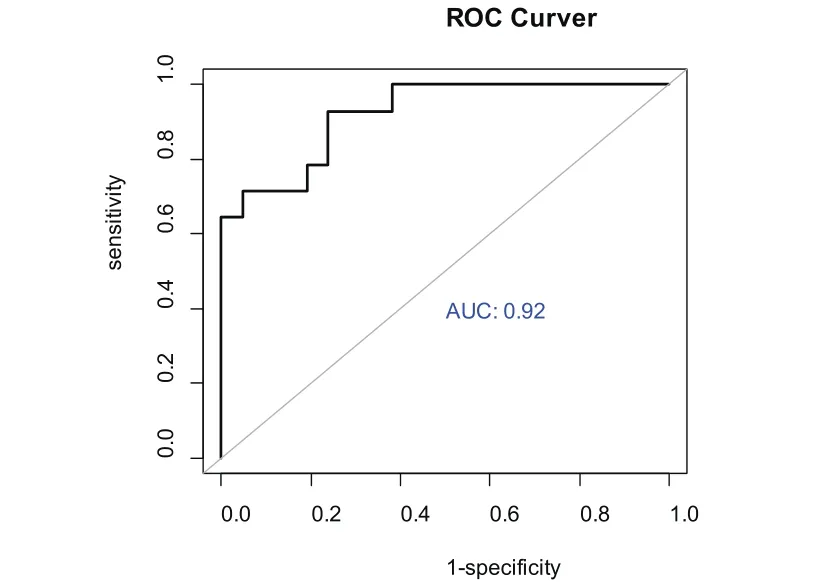

AUC=0.92>0.75,说明模型非常合理。

三、结论

通过模型回归与预测测试,可以认为本文所采用的针对供应链金融模式下的企业信用风险评价策略有效,具有参考意义。

同时,也可得出企业的负债能力、盈利能力、流动性水平和市场竞争力都有助于减少其信用风险,而其成长速度越快时,应谨慎评估其信用风险。

[1] 陈祥锋,石代伦,朱道立.融通仓与物流金融服务创新.科技导报,2005(230): 30-33.

[2] 闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析.上海金融,2007,(2): 14-16.

[3] 白少布.面向供应链融资企业信用风险评估指标体系设计[J].经济经纬,2009(6)

[4] 熊熊,马佳,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009(4)