2016年第四季度生猪市场行情分析及后市展望

2017-03-09河南省诸美种猪育种集团有限公司市场部供稿

河南省诸美种猪育种集团有限公司市场部供稿

2016年第四季度生猪市场行情分析及后市展望

河南省诸美种猪育种集团有限公司市场部供稿

回顾近几年生猪市场,用“风起云涌”一词形容并不为过。2011年第三季度猪价见顶,之后一直到2015年6月进入漫长的下跌过程,虽有反弹,但亏损期明显偏长。2016年行业大周期起主导作用,能繁母猪及生猪存栏处于极低水平,加之农村劳动力结构性变化以及新的环保措施的影响,猪价再创新高。

2016年1月份全国大范围极低温度造成仔猪存活率偏低,叠加母猪存栏偏少因素,大猪供应偏紧,市场看涨氛围影响下,养殖户压栏,直接导致4-5月份大猪供应不足,猪价快速上涨。由年初的16元/千克涨到21元/千克,涨幅达到30%。

2016年6月养殖户压栏导致“牛猪”供应大增,受天气因素影响,压栏难度增加,猪肉消费减少的情况下,“牛猪”短期集中释放,市场形成了恐慌心理,局部地区猪价在一周左右时间内暴跌20%。

市场恐慌结束后,猪价逐步企稳,价格虽无法回到前期高点,但仍处于高位,养殖利润仍高于正常水平。第三季度猪价整体窄幅波动,全国猪价在17~18.4元/千克波动。猪价刷新了2011年7月高点,并呈现进口猪肉暴增,生猪养殖并购及大集团加快扩张,大型农牧企业整合饲料原料、饲料加工、生猪养殖、生猪屠宰等资源,加快上下游布局等局面。

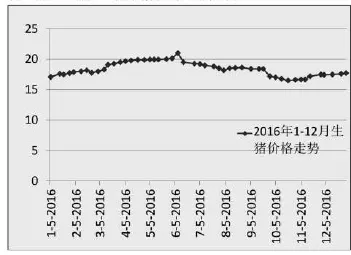

图1 2016年1-12月生猪价格走势

2016年1-12月生猪价格走势如图1所示,本轮猪周期始于2015年3月份,之后一路高歌猛进至2016年6月份达到价格最高点。可以说2016年6月份是一个分水岭,从猪价高点过后,生猪价格开始了长达5个月的下跌调整态势,至2016年10月中下旬才开始止跌回涨。进入第四季度后,猪价一直持续稳中小涨的态势。尤其进入12月以来,消费旺季来临,市场需求旺盛,猪价持续平稳上涨。

无论仔猪如何买卖,真正决定着市场上生猪数量的还是能繁母猪的数量。而生猪繁育的生理周期,造成当年能繁母猪的存栏基本就决定了未来一年的生猪供应。生猪价格持续下跌进入亏损后会带来大量的淘汰母猪。

据农业部数据显示,2016年11月份我国能繁母猪存栏量环比减少0.5%,比2015年同期减少3.7%,生猪存栏量环比减少0.6%,同比减少3.2%。

截至目前,能繁母猪存栏已经连续下降达39个月,存栏量从5 013万头持续下降至2016年11月的3 684万头,下降幅度高达26.5%。即使考虑到近年来规模养殖比例的快速增加,养殖效率提升等影响,市场产能还是处于继续下降过程,未来供应偏紧态势仍短期难改,猪价继续上涨的基础仍在。尤其是临近年底,各地加快禁养区的划定,而2017年年底将是禁养区内猪场拆迁的最后期限,虽然各大规模企业都在加速扩张,但新建猪场的速度远远赶不上猪场拆迁的速度和力度,因此,市场产能见底仍难确立。

环保政策趋严

环保政策趋严,2015年随着《新环保法》的实施,养猪行业环保监管愈加严格。未来或出台关于中国重点水系周边地区养殖规划的相关政策,紧跟“十三五”生猪养殖行业规划内容,对重点水源地及周边水系地区养殖规模做出限制,有至少11个省份会新增禁养县,大批散养户还将退出。

2016年寒冬天气加剧疫情风险,猪病疫情将使仔猪成活率大幅降低,2017年上半年仔猪供应将会紧张。

生猪养殖行业里超过一半的散养户将逐渐退出养猪行业,这将进一步减少生猪产量。

生猪供应减少,洋猪肉和规模化生产填补缺口

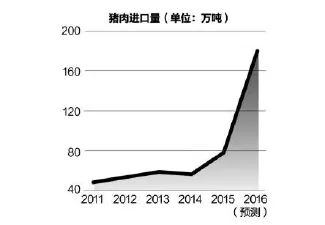

图2 2011-2016年我国猪肉进口量(单位:万吨)

2011-2016年我国猪肉进口情况如图2所示,2016年1-7月份猪肉累计进口量达到94.57万吨,累计同比增加149.4%,超过2015年全年77.73万吨总量16.84万吨。2016年前9个月的猪肉进口量占国内产量的3.46%,进口量基本弥补国内猪肉产量的下降数值。在这种态势下,全年的猪肉进口可能达到接近200万吨,进口猪肉的比重会进一步提高,会对国内生猪养殖产生冲击。

据悉,国内生猪养殖落后导致成本较国外高出50%~80%,面对洋猪肉,国内生猪完全没有竞争力。若国内生猪产量少,价格高,国家或进口洋猪肉,调节市场需求。

养殖集团扩张生猪养殖产能

2015年3月起,猪价一路上涨,期间有几次较大回调,整体来看,猪价一路上涨,于2016年6月初到达峰值,养殖迎来超强盈利周期,生猪养殖大集团动辄进行上百万头的产能扩张,树立千万头的企业发展目标。企业通过自身扩建或者并购方式积极布局生猪养殖产业,并朝着上下游延伸。自身扩建代表企业有温氏股份、雏鹰牧业、牧原股份;湖南九鼎、新希望等企业通过并购来快速扩张生猪养殖产能;正大、中粮等企业多种途径扩张生猪养殖产能。饲料行业向养殖渗透程度明显加深。

需求方面减少

预计2016年我国猪肉产量达到5 500万~5 600万吨,然而我国猪肉消费量直线下降,人均猪肉消费达到了40千克/年,虽仍有一定上升空间,但空间不大。猪肉需求增速放缓的同时,居民肉类消费的习惯也有了明显的改变,更青睐牛肉、海鲜等。同时,猪肉的替代产品价格下行,牛羊肉、鸡蛋、牛奶价格都在下跌。面对内忧外患,生猪存栏扩张情况将被压制,猪价丧失了上涨的基础。

养殖利润大增,生猪补栏情况好转,农业部公布的生猪及能繁母猪存栏情况逐步好转,大集团集中扩张,冲抵了散户退出产生的影响,猪肉进口量暴增及猪肉消费放缓,猪肉“牛市”结束。2017年春节将迎来传统猪肉消费旺季,猪价或上涨,整体来看,猪价没有暴涨的基础和动力,2017年不排除生猪价格出现下行情况。□