2015年天然橡胶产业发展报告及形势预测

2017-03-08李光辉

李光辉

1 国内外天然橡胶产业发展基本情况

1.1 国外情况

天然橡胶属于典型热带作物,由于气候因素制约,加之经济、政治环境的影响,目前全球种植天然橡胶的国家大约有63个,其中亚洲国家16个,非洲国家26个,中美洲国家11个,南美洲国家10个[1]。而联合国粮农组织目前统计监测的天然橡胶生产国有35个,其中有产量数据的国家为29个。

1.1.1 生产情况

从1960年全球天然橡胶产出200万t开始,世界天然橡胶生产以年均3.48 %的速度在不断增长,2013年达到1 228.1万t,受天然橡胶价格持续下跌的影响,近2年胶农割胶意愿下降或转为其他经济作物种植,2014年产量为1 213.6万t,较上年下降1.18 %,2015年为1 227.8万t,较上增长了1.15 %。

全球天然橡胶生产地主要集中在亚太地区的发展中国家,其产量占全世界总产量的90 %以上,其中产量排名前三位的分别是泰国、印度尼西亚和越南。2015年产量分别为447.3万t、317.5万t和101.7万t。亚洲其他天然橡胶生产国情况,依次是中国79.4万t、马来西亚69.5万t、印度57.5万t、缅甸22.75万t,柬埔寨12.7万t、菲律宾11.1万t、斯里兰卡9.1万t。其次集中在拉丁美洲和非洲部分地区,其中拉丁美洲地区最大产胶国在巴西,2015年产量为19.4万t,非洲地区最大产胶国为科特迪瓦,产量为33.8万t。图1为全球主要天橡胶生产国近3年来天然橡胶产量情况,从图中可以看出,2015年除中国、印度、斯里兰卡和菲律宾等国产量有所下降,其他国家产量均有不同程度的增长见表1。

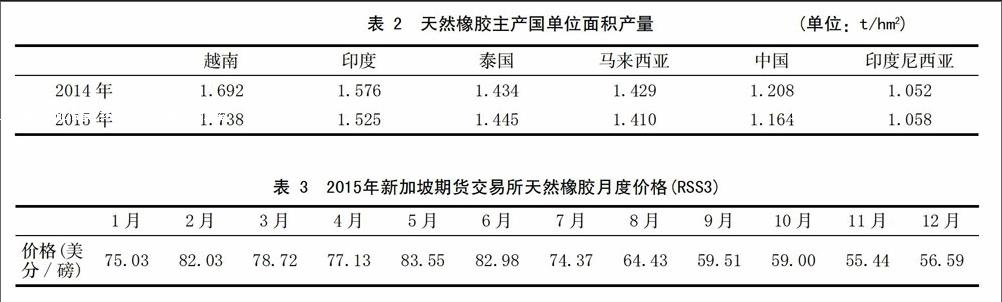

根据天然橡胶生产国协会(ANRPC)统计,2015年各主产国天然橡胶单产大多出现不同程度的下降。其中,越南继续保持天然橡胶单产第一,2015年越南天然橡胶每公顷平均年产量为1 738 kg,2014年为1 692 kg。印度居第二位,每公顷年产量1 525 kg,而2014年为1 576 kg;紧随其后的是印尼每公顷年产量1 058 kg,而2014年为1 052 kg;马来西亚每公顷年产量1 410 kg,而2014年为1 429 kg;中国每公顷年产量1 164 kg,而2014年为1 208 kg。从上面统计的数据可以看出,越南单产量较2014年出现明显增长态势,其次印尼出现小幅增长;而印度、马来西亚以及中国均出现不同程度下滑,尤其以印度、中国产区单产下滑近40-50 kg/hm2见表2。

1.1.2 市场情况

2015年世界天然橡胶进口总量1 030.6万t,较上年增长1.14 %,其中中国进口380.32万t,马来西亚进口95.53万t,美国进口95.2万t,日本进口68.19万t,韩国进口38.01万t,印度进口41.29万t,韩国进口38.84万t,德国进口37.61万t,越南进口30万t,巴西进口20.79万t,前十大进口国占总进口量的78.4 %,其中中国占世界总进口量的36.9 %。出口方面,2015年世界天然橡胶总出口量为974.95万t,较上年增长0.1 %,其中泰国出口377.55万t,印度尼西亚出口266.88万t,越南出口112.78万t,马来西亚出口112.75万t,科特迪瓦出口36.67万t,柬埔寨出口12.46万t,危地马拉出口8.59万t,缅甸出口8.58万t,菲律宾出口7.86万t,利比里亚出口6万t。

2015年天然橡胶国际价格总体呈现下降趋势,由年初1月的75.03美分/磅下降到了12月的56.59美分/磅,下降幅度达24.58 %。期间,虽然2月和5月分别有不同程度的上涨,价格一度上涨到82.03美分/磅和83.55美分/磅,但是随后各月一路下跌,见表3。

1.1.3 消费情况

全世界主要的天然橡胶消费国集中在亚太区域以及非洲,而这些地区也是主要的天然橡胶生产国。主要原因是在许多亚洲国家中,由于地形路况情况较差,载重轮胎非常受重视;而且在这些国家中,公共汽车仍然是人們日常生活中的重要交通工具,而生产载重轮胎和公共汽车用的轮胎,相对轿车轮胎而言,需要消耗更多比例的天然橡胶;再加上橡胶胶乳制品,例如橡胶手套,橡胶带等在这些区域均有较大数量的生产,所以,上述地区在20世纪80年代后逐步成为全世界消费天然橡胶最大的地区。从世界范围来说,天然橡胶的总消费呈现出逐年增长的势头,如图1所示。这主要是由这些国家消费需求所导致。

具体就国家而言,中国的天然橡胶消费量占据世界第一位,如图1所示,中国天然橡胶消费占世界份额逐年增长,到2015年约为39.03 %,紧随其后的有美国、印度、日本、马来西亚、泰国、韩国等。2015年排名前十位的天然橡胶消费大国依次为:中国482万t,印度99.16万t,占8.03 %;美国93.65万t,占7.58 %;日本72.16万t,占5.84 %;泰国60.06万t,占4.86 %;印度尼西亚56.79万t,占4.60 %;马来西47.46万t,占3.84 %;巴西39.99万t,占3.24 %;韩国38.77万t,占3.14 %。其他的相对消费大国和地区还有德国、西班牙、越南、土耳其、加拿大、波兰、中国台湾省等。

据国际三方橡胶理事会(ITRC)需求拉动计划委员会(DPSC)报道,泰、印、马2015年国内天然橡胶消费量从2014年的158万t增长5.9 %至167万t。增加的部分是由天然橡胶在塑胶道路建设中的使用,以及本地制造为主的橡胶制品的增长带动。从2016年开始,在公路修建方面预计每年增加30万t天然橡胶使用量。其他天然橡胶消费领域包括铁路橡胶垫,码头护舷和其他基础设施项目。

1.2 国内情况

1.2.1 生产情况

2015年全国种植面积116万hm2,较上年下降了0.09 %,居世界第三位(仅次于印度尼西亚、泰国)。总产量81.61万吨,同比减少2.85 %,居世界第四位(仅次于泰国、印度尼西亚、越南)。单产80.56公斤/亩,居世界第五位(仅次于泰国、越南、印度、马来西亚)。2015年中国开割面积为71.51 hm2,较上年增长2.87 %,但是受价格下跌影响,胶园普遍存在疏于管理,投入减少,开割时间与次数减少,天然橡胶单产出现了一定程度的下降,因此开割面积虽有增长而总产量有所下降。

1.2.2 市场情况

(1)进出口贸易

据中国海关总署公布的数据显示,2015年中国天然橡胶(含复合胶)进口374.71万t,较2014年下降11.03 %,其中天然橡胶(包括胶乳)进口量为273.61万t,较2014年增4.8 %。天然橡胶进口中,浓缩天然胶乳进口量为37.69万t,较上年增长3 %;烟片胶25.57万t,同比减少18 %;技术分类天然橡胶197.55万t,同比增长3.2 %;其他形状的天然橡胶进口12.81万吨,同比增长637.1 %。2015年复合胶进口量为101.10万t,较2014年下降36.9 %,其中与炭黑或硅石混合未硫化复合胶进口量为19.07万t,较上年减少17.9 %;未硫化复合胶溶液进口2 965 t,较上年减少6.1 %;其他为硫化的复合胶板、片、带合计进口量为50.53万t,同比减少51.6 %;其他为硫化的初级形状复合胶进口量为31.21万t,同比减少3.6 %,见图1。

(2)价格

2015年,国内天然橡胶价格走势总体延续了前2年的下跌态势。上海期货交易所主力合约价格由年初的13 365元/t,年末最低价下跌到9 848元/t。上半年,天然橡胶价格出现一定幅度上涨,期间起伏波动较大;2015年下半年,天然橡胶价格呈现单边下行态势,11月时价格跌破万元大关,创7年新低。上半年天然橡胶橡胶价格出现的大涨的主要原因是供需矛盾。供需矛盾依然是制约胶价主要因素,由于上半年橡胶库存逐渐减少,天然橡胶进入割胶淡季,天然橡胶的供应出现一定程度的紧缺,尽管下游需求没改善,造成整个橡胶供需矛盾出现缓解,中国天然橡胶价格出现短时上涨,2015年上半年天然橡胶出现短暂上涨。下半年天然橡胶一路下行的主要原因是供需矛盾的不斷激化。进入下半年,由于轮胎、鞋业等受双反影响,开工率均严重降低,特别是轮胎,开工率仅为65 %左右,下游需求严重不足。上游随着割胶旺季的到来,天然橡胶供应逐渐加大,造成市场供应过量,价格紧随下跌,见图2。

(3)消费

2002年天然橡胶的消费量为139.5万t,而到2007年消费量达到255万t,5年内增加了80 %。2008年由于受到经济危机的影响,中国对天然橡胶的消费量有所下降,同比下降了5 %,而天然橡胶的进口没有受到太大的影响。从近几年天然橡胶的需求变化可以看出,中国由于社会和经济发展步伐的加快,尤其是汽车工业的发展,所需要的天然橡胶的数量也与日俱增。近年来中国轮胎产量平均年增幅比较稳定的维持在8 %以上,天然橡胶消费量逐年增长,2015年中国天然橡胶消费量为482万t,见表4。

(4)库存

截止2015年12月31日,青岛保税区橡胶总库存较月中旬上涨4.7 %,至25.52万t左右,其中天然橡胶库存增加至21.76万t,增幅约2.9 %;合成橡胶库存在2.83 %万t,较月中增长较17.4 %,复合胶库存在0.93万t。

2 中国天然橡胶产业分区域发展情况分析

2.1 各主产区天然橡胶生产情况

2.1.1 海南省

海南的橡胶种植主要集中在中部和西部地区。其中儋州的种植面积最大,2015年达到8.91万hm2,开割面积6.70万hm2,干胶总产量达到5.91万t,占海南全部产量的16.37 %。其他地区,如白沙县、澄迈县以及琼中县的种植面积也都超过5万公顷。这4个地区的橡胶产量占海南橡胶总产量的51.43 %。种植面积最小的2个县市是东部的陵水县和文昌市,分别只有5 187和5 520 hm2,干胶的总产量也只有3 100和2 000t。2015年3月开始,海南开始发生旱情,6月中旬达到最重,7-11月各地气象干旱又经历了缓解、解除和重新发展的反复过程。估计海南西南部旱情减产大约1.2万-1.3万t。据海南省统计局统计数据显示,2015年全省天然橡胶收获面积38.33万hm2,比上年下降1.5 %;干胶产量36.11万t,同比下降7.7 %。

海南垦区每名胶工负责1 200株橡胶树的割胶工作,因为橡胶树要隔4 d才能割一次,因此胶工每天要割300株橡胶树,这300株橡胶树也被称为一个“树位”。一名胶工割胶一天可收到50-60 kg胶水计算,这些胶水可以加工成18 kg左右的干胶。按9 000元/t干胶的价格算,一公斤干胶的价格为9元,胶工割一天胶产值为162元,扣除上交给公司的那一部分干胶(大约60元),以及社保费、肥料费、农药费、运输费等,一个月大概能领到1 000元左右。此外,部分胶工负责的橡胶林,由于树龄低等原因,一天的胶水产量达不到60 kg,他们的收入更少。现在胶价低,有的胶工每个月拿五六百元,生活比较困难,年轻一些的人都去外面打工了,弃割现象较为普遍[2]。

种植成本包括:土地、苗木分摊、花费农药、工具、人工管理等费用。平均种植成本为425元/亩。部分民营胶园由于利息因素,生产成本可能会更高。自有家庭式小胶园的土地及相关投入成本相对更低,低者可以到300元/亩以下。割胶成本占橡胶成本的大部分,小微家庭胶园是胶农自主割胶,中等规模以上的胶园一般雇人,分成比例是5:5或者6:4。当胶水价格在12元/kg的时候,一吨干胶中割胶工人可以获得的收益是6 000-7 200元/t。加工运输成本。新鲜胶水要加氨保存防止凝固。经过胶水收购点送至工厂。胶水在到达工厂以后,要经过凝固、压绉、造粒、干燥、称重打包等过程。这部分成本约为1 500元/t。因此各方面成本加起来大约为12 500元/t。民营胶园和胶工是5:5分成,一般都请不到胶工。一般农户认为胶水在15元/kg以上才不会弃割[3]。

2.1.2 云南省

云南省是中国在世界非传统植胶禁区大面积成功种植的典范。天然橡胶在北纬21-25°地区大面积成功种植,并取得了植胶面积、产量和单产逐年稳步增长的好成绩。起初,天然橡胶是在云南农垦的基础上发展起来的,此后,在国家调整农业结构,大规模开发热作资源的政策背景下,在农垦的示范带动下,民营橡胶异军突起,发展迅速。目前,在中国云南、海南和广东3个主要植胶区中,云南跃居全国“三个第一”的领先地位,即:已成为全国植胶面积第一、总产量第一、单产水平第一的优质天然橡胶生产基地。云南省天然橡胶分布在全省6个州市27个县,从事橡胶生产的农户人数达55万人,涉及农民200万人。

2015年云南省天然橡胶种植面积约为57.33万hm2,与2014年基本持平。云南天然橡胶中,民营胶在市场中占的比例越来越大,民营胶占比已超过50 %。云南产区天胶总体产量水平比较稳定,单产非常高,处于开割期的胶林亩产超过200 kg/亩,所有胶林平均亩产在110 kg/亩以上。而且其中大部分的橡胶树的胶龄都较年轻。云南农垦目前普遍采取三割制(同一胶树三天割胶一次)、四割制,极大的延长了橡胶树的开割寿命。一般可以开割35-40年。橡胶价格的下跌受直接影响的便是胶农收入及割胶积极性,由于胶价太低,今年很大一部分小面积种植橡胶的胶农都不割胶了。云南省种植一亩橡胶的成本大约在4 000元左右,换算成产量,天然橡胶的成本价在13 000元/t。

2.1.3 广东省

广东橡胶树主要位于西南部和东南部,包括湛江、茂名和阳江植胶区,且都属于广东农垦所有。广东农垦是农业部直属垦区,创建于1951年8月,目前自营橡胶面积达4.5万hm2,主要分布在湛江、茂名等地。自2008年以来,粤东、揭阳等地开始悉数种植天然橡胶,面积已达数万亩。广东省植胶区由于受寒潮、台风等自然灾害影响比较大,适宜种植橡胶面积有限,该区域总产量不足2万t。

2.2 各主产区天然橡胶市场情况

2015年海南和云南两大主产区天然橡胶原料(胶水)价格呈现前期上涨,后期持续下跌的趋势。海南市场方面,4月份开割初期胶水价格为11 250元/t(折干胶,下同),然后逐渐上涨至6月初期的13 500元/t,此后一直下跌,至8月下旬跌破10 000元,9月-10月上中旬价格在10 000元左右徘徊,从10月份中下旬起一路下跌至2015年底的8 850元。云南天然橡胶原料價格较海南市场要低,但总体来看与海南省价格波动相类似。胶水价格由4月初的10 350元/t上涨到6月中旬的12 500元/t,然后一直下跌至9月跌的9 000元/t(8月初跌破10 000元/t),10月份经过短暂的波动后,至11月底跌至8 600元/t,见图3。

2.3 各主产区天然橡胶加工情况

海南橡胶集团干胶产量14.39万t,下降7.04 %。在胶价持续下跌的情况下,集团调整了收购战略,增加田间地头收购布点,加大民营胶收购,欲逆市整合民营胶,提升岛内橡胶原料控制力度,全年完成民营胶收购12.81万t,增长54.15 %。海南省民营橡胶加工厂共87家,分布在16个市县,其中澄迈16家、琼海10家、屯昌和临高各9家,4个市县共计44家,占全省总数的一半。民营胶场普遍存在加工规模小的特点,全省民营胶厂年总产能有30万t左右。

云南省天然橡胶初加工企业有云南农垦、中化、海胶和高深等67家,注册商标11个,拥有橡胶初加工厂183座,主要生产达到国际标准的乳标胶、凝标胶和浓缩胶乳等三大系列产品,同时开发生产轮胎专用胶等产品,形成了以企业为主体,以市场、品牌、技术为纽带的橡胶初加工产业体系,年实现工业产值150亿元。西双版纳州有橡胶木加工经营企业76户,从业人员近5 000人,加工橡胶木原木23.43万m3,生产自然板9.74万m3、指接板6.76万m3,加工利用剩余物22 800 t、生产木炭9 500 t,上缴税收1 000万元。由于天然橡胶行情持续低迷,受胶价下跌影响,原料价格不断走低,产区弃割或更换其它作物的已成普遍现象,加工厂面临原料不足问题,且民营胶厂竞争力较弱,关停者增多。

广东植胶区以广东垦区为中心,拥有60余万亩橡胶种植基地,通过购置、租赁、合作等多种形式在云南和海南等橡胶主产区拓展经营10余家橡胶加工厂,橡胶产能超过20万t。在海外,集团按照“先主要产胶国,后次要产胶国,先投入加工业,后发展种植业”的经营思路,在泰国、马来西亚、印尼、新加坡、柬埔寨等国家陆续建立了20多个橡胶种植、加工及贸易企业,形成海外投资总额超过80亿元,橡胶产能50万t,规划种植面积300余万亩的规模,是中国拥有最大海外天然橡胶种植、加工基地的跨国企业。2013年,广垦橡胶集团天然橡胶产销量达到52万t,销售收入达到85亿元。

2.4 天然橡胶各主产区的特点

2.4.1 海南

海南橡胶受气候、土质、经营方式等因素的影响,单产差别比较大,总体水平相对较低。海南的植胶区具有台风、寒害、土壤贫瘠等环境特点,这些特点阻碍了海南橡胶的单产提高。目前全省单产水平约为900 kg/hm2,云南的单产则较高,平均可以达到1 500-1 650 kg/hm2,台风是造成海南单产低下的一个很重要的因素。海南多年经受台风,单位面积内橡胶树的保存率低。海南平均开割树平均保存率是22-23株,而云南是33株,海南的单位面积株数比云南要少10 %。海南橡胶树在反复经受台风侵害之后,没有云南的粗壮。这也在一定程度上影响了产胶量。

2.4.2 云南

云南夜间温度低,更加有利胶乳合成,干胶含量较高。云南的土壤肥力较好,橡胶的产胶能力也比海南高。云南胶园橡胶树平均胶龄较海南低,高产新品种所占比例高,因此云南总体单产较高。云南植胶区由于气候适宜,无台风,寒害比较少,适合大规模开发种植,因此近年来发展势头比较好,特别是民营胶所占比重越来越大。但是由于市场盲目发展,加上近年来价格持续走低,导致市场混乱。

2.4.3 广东

广东植胶区受寒害和台风双重影响较重,近年来种植面积不断萎缩,特别是之前大规模发展的民营橡胶基本上已经全面转型为其他经济作物的种植,仅有广东农垦几个优势产区有天然橡胶种植,目前种植面积比较稳定,广东农垦积极拓展植胶区,除在云南和海南垦区建厂外,还大力走出去,向国外拓展原料基地。

3 中国天然橡胶产业形势预测

3.1 中国天然橡胶产量预测

根据历年来天然橡胶新植与更新面积以及近年来割胶意愿等因素的综合影响,预计2016年中国的割胶面积较2015年仍将有1.5 %左右增长;对于单产量的按略偏保守估计,认为2016年中国的单产量可能在1 100 kg/hm2左右。虽然割胶面积的增加,但由于胶价过低,胶农弃割严重,预计2016年中国的天然橡胶产量可能小幅下滑,达到80万t左右,较2015年将小幅减产。

3.2 中国天然橡胶国内外市场价格预测

从宏观层面来看,2016年美国进入加息通道,抑制大宗商品反弹,全球经济复苏仍不稳定,增长持续低迷,外需难以恢复正常增长。中国投资增速减弱所导致的需求增速放缓,积极的财政政策和适度宽松的货币政策,可能会对商品市场起到短期刺激作用,商品的需求整体来说增速平稳、脚步放缓。国际油价的下跌拖累合成胶走低,同时也抑制能源化工商品的反弹。从橡胶产业层面来看,随着天然橡胶主产国割胶意愿降低及政府采取限制出口等措施,2016年全球天然橡胶供应增幅放缓甚至收缩,供应过剩将较2015年继续收窄,综合未来产区政治走势、汇率、收储及抛储、加工厂盈利状况及开工率、天气等多重因素。预计天然橡胶价格2016年将延续2015年末的震荡上行态势,天然橡胶价格有可能维持在12 000点附近。

4 中国天然橡胶产业发展对策

4.1 中国天然橡胶面临的形势及存在的主要问题

4.1.1 国内新复合胶标准调整后对天然橡胶进口影响尚未完全显现

2009年起,东盟复合胶关税从5 %降至零。天然橡胶和复合胶巨大关税差异吸引国内工厂大量进口复合胶。国家质检总局、国家标准化管理委员会以2014年第33号公告正式发布了复合橡胶国家推荐性标准《复合橡胶通用技术规范》,标准号为GB/T 31357-2014。该标准拟于7月1日正式实施。但新标准在7月1日并未严格执行,但是对于国内企业犹如悬梁之剑随时可能落下,第二季度复合胶突击进口,第三季度后急剧下滑,新配方混合胶数量明显增加主要都是企业为应对关税政策调整所做出的反应。一旦复合胶新标准得到严格执行,则复合胶进口将下降,天然橡胶进口成本将上升,從而缓解国内天然橡胶价格受挤压的局面。

4.1.2 中国天然橡胶需求减缓

受美国“双反”影响,2015年中国轮胎出口美国市场持续下跌。欧亚经济委员会也发布了对中国载重汽车轮胎反倾销终裁公告,决定对进口自中国的载重汽车轮胎产品征收14.79 %-35.35 %的反倾销税,为期5年,共涉及山东东营市11家轮胎企业。受经济低迷等因素影响,2015年出口巴西市场同比下降18 %。俄罗斯受制裁影响,汽车销售受阻,前3个季度出口俄罗斯轮胎近乎腰斩,同比跌46 %。在经历近10年高速发展后,在出口受挫和产能过剩的双重夹击下,国内轮胎产业已跌入前所未有的低谷。10月份左右大部分轮胎企业开工降低至50 %左右,而国内大型轮胎厂开工还能维持在60 %-70 %左右。不少国内企业考虑将部分产业外移至东南亚产胶地区,既降低成本及运输费用,又可以避免支付较高的关税。国内企业走出去后必然会降低国内市场对橡胶的需求,但对全球供需面影响不大。

4.1.3 天然橡胶价格持续下跌,胶园弃割弃管现象日益严重

受国内外市场供求关系和日渐成熟的合成橡胶产品取代等因素的影响,天然橡胶产品价格已连续3年回落。自2011年以来,天然橡胶价格持续震荡下行,屡创新低,由2011年年初的36 000元/t,跌至2015年的万元以下。与2011年的43 000元的历史最高价相比,价格已相差3万多元。目前市场价格已低于生产成本,造成市场整体信心不足。今年以来天然橡胶价格持续下行。实地调查了解到近2年受天胶价格影响,割胶频率明显下降,弃管弃割现象突出。多地区交通便利,水源条件较好,坡度缓的胶园都改种热带水果,而海南很多民营胶园都改种槟榔。

4.2 中国天然橡胶产业发展建议

4.2.1 加大政府补贴力度,促进天然橡胶产业供给侧改革

橡胶价格低迷,作为政府而言应采取措施对胶农或胶工进行补贴,对于农场胶工方面,可以为工人缴交五险一金,可以极大减轻社会保障负担。改进与完善天然橡胶国家收储机制,引导大型加工企业集团联合进行商业收储,为天然橡胶价格提供必要的支撑。同时鼓励胶农因地制宜发展多种经营形式,以其他方面的收入弥补天然橡胶经营收入的下跌,维持日常的生活。对于不适宜橡胶种植的地区,鼓励进行产业结构调整,将低产胶园如干旱、台风容易登陆的胶园调整种植其他的高效作物,也可以解决胶农收入问题。加大力度改造中低产胶园,进一步加快天然橡胶良种繁育基地建设,推广高产新品种,运用先进的育种、种植、割胶、管理技术,建成一批稳产高产、可持续发展的天然橡胶园。

4.2.2 加快天然橡胶产业链各环节智能化水平

在天然橡胶种植过程中提高机械化水平,研发自动化割胶设备,改进割胶体制,加大割胶技术培训,提高割胶作业的效率,减低人工成本。加工方面,目前,存在工艺环节比较落后,半自动化,人工操作比较多,生产的产品批次不同、性能差,影响到产品的应用等问题。应提高加工全流程的自动化水平,通过生产工艺的改进促进产品质量的提升。

4.2.3 更加注重生态胶园的建设

随着天然橡胶种植面积的大规模的开发,对于原有生态环境的影响日益引起人们的关注,因此应加大政策扶持力度,通过免费分发种植材料,加强技术培训,加大宣传力度等方式改善天然橡胶种植结构,鼓励胶园间种益智、牛大力、可可、咖啡豆和坚果等作物的混合型的生态胶园栽培模式以减少水土流失、提高水质并增加植被的多样性。

4.2.4 拓展天然橡胶用途

随着中国下游汽车行业增速放缓,下游轮胎及汽车橡胶制品将面临过剩局面,因此加快下游产品结构调整将是今后破解中国橡胶产品过剩的一个有效途径。比如加大乳胶研发力度,将乳胶运用在床垫和枕头制造中,制造橡胶支座应用于隔震建筑中。开发高端特种橡胶材料,广泛应用于军事,航空航天材料等。

参考文献

[1] 莫业勇. 全球有60多个国家生产天然橡胶[J]. 中国热带农业,2014(05):75-76.

[2] 罗安明. 橡胶价低迷 海南胶工辛苦割胶一个月工资可能是负数[N]. 海南特区报.

[3] 2015年海南橡胶生产情况分析[EB/OL].[2016-1-22]. http://www.tireworld.com.cn/data/reports/tx/2016122/20385.html.