房地产开发投资、GDP与我国房价的相关性分析

2017-03-07郐楚婷

于 丹, 秦 捷, 方 丹, 王 博, 郐楚婷

(辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001)

房地产开发投资、GDP与我国房价的相关性分析

于 丹, 秦 捷, 方 丹, 王 博, 郐楚婷

(辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001)

近年来,由于房地产市场的过度自由以及部分房地产开发商投机等原因,房价飘忽不定,是扼待解决的国民生计问题。为了探掘影响我国房价的深层次原因,并解决房价不合乎理性的问题,选取我国2005—2014年时间序列数据,运用E-view分析软件,通过协整检验、格兰杰因果关系检验和广义脉冲响应函数等方法,分析了我国GDP和房地产开发投资对房价的影响。研究结果表明,我国GDP对房价存在长期稳定的动态均衡关系,而房地产开发投资对房价的影响则随着时间的推移逐步减弱。

GDP; 房地产开发投资; 房价; 相关关系; 协整检验

我国的房地产市场是伴随着停止住房实物分配的政策逐步推行,20世纪90年代正式形成的。房地产是近年来我国利益博弈最典型的领域,我国房价过高已经是不争的事实,集团利益决定房价走势[1]。房地产开发投资与GDP是影响其变化的两大重要因素,而相关学者只是单一地研究房价与房地产开发投资以及房价与GDP的关系,对三者之间的均衡关系研究甚少。数理统计模型是研究变量之间相关性以及密切程度的模型,通过数理统计模型对房地产进行研究,可提高房地产评估的精准度,满足房地产批量评估的需求[2]。对房地产进行准确估价,对推动房价正常化、保障房地产公平交易、建立健康的房地产市场具有重要的意义[1-2]。因此,本文对与房价有密切关联的GDP及房地产开发投资进行了相关性分析。

1 背 景

1.1 2005—2014年我国GDP概况

受经济危机等全球经济形势的影响,我国GDP的增长速度不是恒定不变的。但是,随着经济的发展,我国GDP逐年增加。2005—2014年我国GDP变化情况见表1,数据来源于中国数据统计局的《2005—2014年中国统计年鉴》。

表1 2005—2014年我国GDP变化情况 亿元

1.2 2005—2014年我国房地产发展概况

房地产作为国民经济的重要支柱性产业,其投资额逐年增加。然而,房地产开发投资(FT)的增长速度高于GDP的增长速度、房地产开发投资脱离正常增长曲线等不协调现象,势必影响经济的长期稳定发展,在某种程度上会成为房地产业发展禁锢的枷锁[3]。2005—2014年我国房地产开发投资情况如图1所示。

图1 2005—2014年我国房地产开发投资情况

由图1可知,2009年之前我国房地产开发投资增长速度较慢,投资额较小;2009年之后,房地产开发投资增长速度陡然上升,投资数额逐年加大,2014年我国房地产开发投资已由2005年的15 909.2亿元增长至95 935.6亿元,房地产业的发展进入了高速增长的繁荣期。

1.3 2005—2014年我国房价变动情况

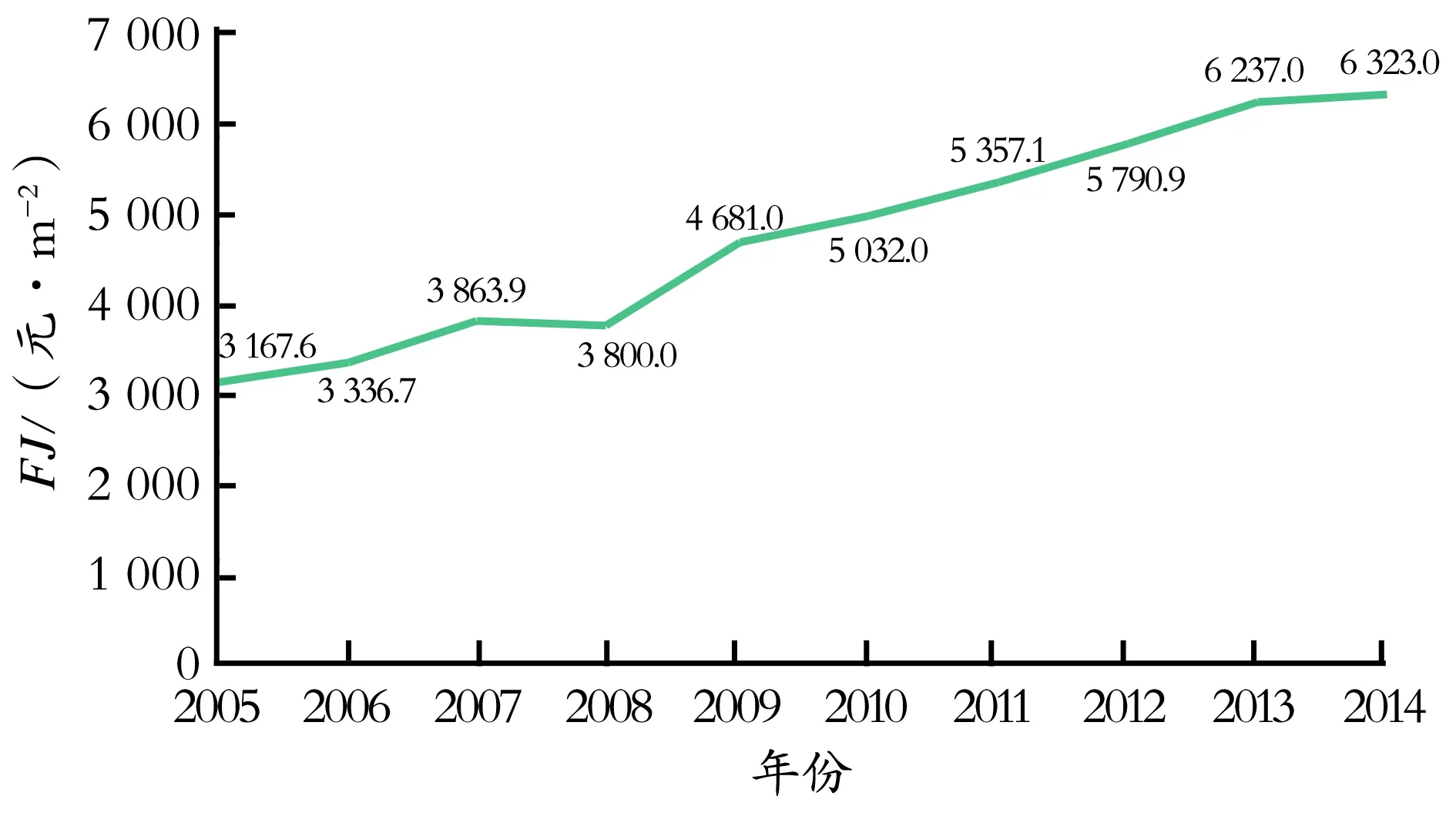

影响房价(FJ)的因素很多,例如房地产开发投资、GDP、市场监制和调控措施等。因此,我国房价波动较大。近年来,受房地产业趋于饱和、政府加强调控与管制等因素的影响,房价日趋稳定。2005—2014年我国房价走势如图2所示。

由图2可以看出,2005—2014年我国房价总体呈波动上升趋势,前期波动较大,后期则趋于平稳; 2007—2008年受金融危机的影响,我国房价有所下降,其他年份均有不同程度的上涨。截止到2014年,我国房价已由2005年的3 167.6元/m2增长到6 323.0元/m2,价格翻了一翻。

图2 2005—2014年我国房价走势

2 数据与模型

2.1 数据的选择

本文的研究周期为2005—2014年,房价、GDP以及房地产开发投资数据均来自《2005—2014年中国统计年鉴》。

2.2 因变量与自变量

近年来,我国的经济发展十分迅速,GDP从2005年的185 895.80亿元增长到2014年的636 462.70亿元,其中房地产业所占的比重非常大。在GDP增加的同时,房价也以20%的速率快速增长,而且增长速度远高于房地产总投资。目前,对房地产的研究大体上分为两个方面:一是房地产开发投资与GDP之间的关系,二是房价受房地产开发投资的影响。然而,将三者联系在一起进行的研究很少。为了研究影响房价关键的两个因素——房地产开发投资及GDP对房价的影响,本文以我国房价为切入点,将其定义为因变量,引入GDP和房地产开发投资作为自变量进行计量分析,定量地解释了两者对房价的影响。

3 实证分析

3.1 ADF单位根检验

对非平稳时间序列,一般将其转变为平稳序列,这样就可以应用有关平稳时间序列的方法进行研究。由于本文研究的对象是非平稳的经济时间序列,故为了避免出现伪回归现象,在分析时间序列数据之前,先检验模型数据的平稳性。本文采用ADF单位根检验法检验模型数据的平稳性,对取对数后的变量即国内生产总值(lnGDP)、房地产开发投资(lnFT)、房价(lnFJ)在样本区间进行平稳性检验[4]。ADF检验模型为:

式中,X、Y分别代表模型中的常数项和趋势项;下标i为滞后项;εt为随机扰动项。模型存在单位根

的零假设为H0:θ=0,当计算结果t统计量的值小于显著性水平的临界值时,拒绝存在单位根的原假设,认为序列不存在单位根[4]。ADF单位根检验结果见表3。

表3 ADF单位根检验结果

注:(C,T,K)中C、T、K分别表示ADF检验模型中的截距项、时间趋势项、滞后阶数[5]。

由表3可知,序列lnGDP、lnFT和序列lnFJ(lnGDP、lnFT和lnFJ,下同)均为一阶单整序列, lnFJ一阶差分后通过1%的显著性检验, lnGDP和lnFT一阶差分后通过5%的显著性检验。因此,各变量一阶差分后均为平稳序列。

3.2 协整检验

协整检验的目的是判定一组非平稳序列的线性组合是否具有稳定的均衡关系。在本文中,虽然lnGDP和lnFT都表现出非平稳的时间序列特征,但并不能确定二者之间是否存在某种反映变量之间存在长期稳定比例关系的平稳线性组合,即协整关系。因此,进行了协整检验,结果见表4。

表4 协整检验结果

由表4可知,两个协整方程均能够通过5%的显著性水平检验,说明GDP、房地产总投资与房价之间存在长期均衡关系[6]。根据研究目的,本文选择以房价为解释变量的协整方程,协整方程如下:

lnFJ=-0.423lnFT+0.272lnGDP-0.035 8T

(T=1,2,…,10)

式中,T为时间趋势。

从协整方程可知,房价与房地产开发投资呈负相关关系,与GDP呈正相关关系,且二者对房地产贡献的弹性系数[7]分别为-0.423和0.272,即房地产开发投资和GDP分别减少1%和增加1%的额度时,房价分别增加0.423%和0.272%。

3.3 格兰杰因果检验

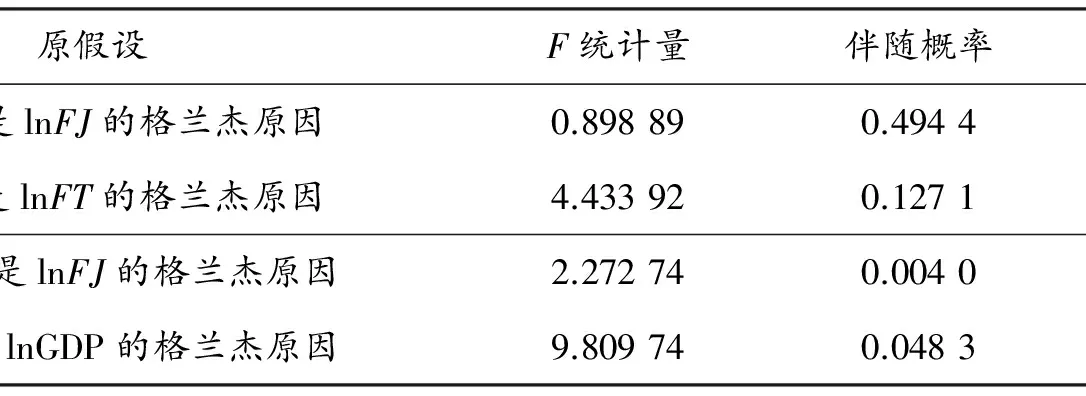

协整检验结果表明,在长期的发展过程中,三个变量之间存在较为均衡的关系,但是两个自变量与因变量之间的因果关系还不是很明确。因此,对变量进一步进行格兰杰因果检验。格兰杰因果关系检验结果见表5。

表5 格兰杰因果关系检验结果

在5%显著性水平下,由模型原理得知,伴随概率小于0.05,即不拒绝原假设;反之,拒绝原假设,表明两变量间互为格兰杰因果关系。由表5可知,lnFJ与lnGDP构成双向显著的格兰杰因果关系,即GDP的增加是房价增加的主要缘由,而房价的增加也促进GDP的增加[8]。lnFT与lnFJ之间在同样的检验条件下不存在格兰杰因果关系。

3.4 广义脉冲响应函数分析

lnFT及lnGDP对lnFJ的脉冲响应曲线如图3所示。图3(a)中,虚线表示房地产开发投资对房价的脉冲响应曲线;实线表示房价对房地产开发投资的响应曲线。图3(b)中,虚线表示GDP对房价的脉冲响应曲线,实线表示房价对GDP的响应曲线。

(a) lnFT

(b) lnGDP

由图3(a)可知,房地产开发投资对房价的脉冲响应曲线呈“波浪型”,给房地产开发投资一个正冲击后,房价呈先上升后下降的趋势,并且变化值为正向,在第1期达到最大,约为0.060,在第3期达到最小值,约为0.375,预测时间大于7时,正向影响程度逐步减弱。这说明房地产业属于支柱性产业,并发挥着重要作用。加大房地产开发投势资必会拉动经

济的增长,GDP就会增加,进而拉动房价的增长。由于房地产开发投资的效果体现在GDP的增加幅度,所以随着时间的增加,房地产开发投资的拉动效应不是很明显,会出现 “瓶颈”效应。

由图3(b)可知,经济发展对房价的脉冲响应曲线前期呈 “折线型”,后期呈较为圆滑的波浪型,给GDP一个正向冲击之后给房价带来上升的效应,并且斜率较陡峭,在第1期到第2期GDP对房价的影响急剧增加,这也充分体现出国家宏观调控的效果,在第2期之后呈现下降的趋势,并且在第3期达到最小值,约为0.013,之后又呈上升趋势,然后再下降,波动的规律性较强。这表明GDP的变化对房价的影响是主要的,在GDP增加的同时使社会整体的生产能力以及购买力有较好的发展,从而提升房价;房价上涨也会在一定程度上促进经济的增长,两者之间相辅相成,相互影响。

3.5 方差分解

方差分解是分析每一个结构冲击对内生变量变化的贡献度,以此可评价不同结构冲击的重要性,给出系统内对内生变量产生影响的各随机扰动的相对重要性信息[9]。本文通过方差分解法检验了GDP与房地产开发投资对房价的影响和贡献度,方差检验结果见表6。

表6 方差检验结果

(1)从lnGDP与lnFJ之间的方差贡献度来看,当预测时间小于3期时,房价变化量受自身波动冲击的影响较大,第3期房价的贡献度降到最小,为98.146 96%,从第3期开始则趋于平稳;从整体看来,房价变化量受自身波动冲击的影响波动较小,波动幅度一直稳定在0.5%~2.0%。GDP对房价的影响呈上下波动,于第3期达到最大,其值为1.853 038%,且从整体看来,10期内GDP的贡献度保持在2.0%以内。从二者之间的方差贡献度波动特点来看,GDP与房价之间存在长期的相互依存、彼此促进的关系,GDP的提高意味着人们有更高的经济支付能力去解决住房问题,而房价在适当可控的范围内上升则有助于带动整体经济的发展[10]。

(2)从lnFT对lnFJ的贡献度来看,房地产总投资总体变化趋势为先下降后上升,于第3期降到最小,其值为93.482 07%,第3期之前波动幅度大,之后则波动幅度较小。上述特点表明,我国房价的变化受房地产开发投资影响依旧较大,但随着房地产行业的日渐饱和及国家对房地产市场调控措施的相继出台,房地产开发投资对房价的影响逐渐减弱。

(3)从短期来看,GDP和房地产开发投资对房价变化的贡献度及贡献增幅均较大,但从长期来看,GDP对房价的影响仍然保持波动状态,而房地产开发投资对房价变化的贡献初期幅度较大,到后期则逐渐减小,出现下降的趋势。由此可以看出,从长远来看,与加大房地产开发投资相比,稳步提升GDP,提高我国总体经济生产能力和生产效益,对长期合理有效地调控房价更具有现实意义[11]。

4 结论与建议

4.1 结论

房地产开发投资以及经济发展的变化都会使房价发生变化,单个变量之间存在长期的均衡关系。然而,检验结果表明,虽然两个自变量都是影响因变量较为主要的因素,但是在一定程度上GDP的影响程度更大一些。房价与房地产开发投资呈负相关关系,与GDP呈正相关关系,且二者对房地产贡献的相关系数分别为-0.423和0.272。房地产行业是一个周期性变化行业,当其趋于饱和时,市场需求度就会下降,反之就会上升。所以,处理好三者之间的关系,才能保证房地产业消灭“泡沫”效应,促进经济的发展。

4.2 建议

(1)政府应积极发挥宏观调控的作用,建立相应的调控机制,加强对房地产开发与销售市场的监督和管理,严厉打击与治理恶意投机、炒作和哄抬房价的行为[12]。

(2)政府应积极引导房地产开发投资导向,根据社会实际需求调整房地产供应层次和结构。建立健全房地产开发和投资运营管理体系,严格控制房地产市场定价规则,加强房地产市场信息系统建设,防止房地产市场“泡沫”效应的滋生和蔓延。

(3)坚持贯彻落实以经济建设为中心的基本路线,大力发展国民经济,逐步缩小区域差距,切实提高公民的消费能力和消费水平,为更好地建设房地产市场奠定坚实的经济基础。

[1] 李永乐,吴群. 我国房价与房地产投资的相关性研究——基于2004—2012年35个大中型城市的数据分析[J].价格理论与实践,2013(11):70-71.

[2] Lancaster K J.A new approach to consumer theory[J].Journal of Political Economy,1966,74(2):132-157.

[3] 张绍良,李晶晶,公云龙.基于特征价格模型的城市住宅价格影响因素研究[J].地域研究与开发,2013,32(4):80-83.

[4] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:126-171.

[5] 于丹,方丹,王博,等.辽宁省外商直接投资与碳排放的相关性研究[J].辽宁石油化工大学学报,2015,35(5):77-82.

[6] 闫之博.GDP与FDI对中国房价影响效果的实证分析[J].经济研究导刊,2007(1):177-179.

[7] 陈杰.中国住宅价格的收入弹性估计及其区域性差异[J].世界经济文汇,2010(3):42-52.

[8] 徐丽,简迎辉.基于前景理论视角的房地产定价感知风险分析[J].武汉理工大学学报(信息与管理工程版),2015,37(5):659-661.

[9] 张绍良,王振山,侯湖平. 浅谈建设用地的集约与生态协同利用[J].中国土地,2014(7):29-30.

[10] 李美丹. 房地产投资与房价的相关分析——基于房地产泡沫的分析[J].中国物价,2007(3):58-80.

[11] 吴江玲.论我国房价上涨原因及减缓房价上涨的措施[J].北方经济,2013(9):64-66.

[12] 陈健,高波.收入差距、房价与消费变动——基于面板数据联立方程模型的分析[J].上海经济研究,2012(2):53-62.

(编辑 宋锦玉)

Correlation Analysis among Real Estate Development Investment, GDP and House Price in China

Yu Dan, Qin Jie, Fang Dan, Wang Bo, Kuai Chuting

(SchoolofEconomics&Management,LiaoningShihuaUniversity,FushunLiaoning113001,China)

In recent years, due to excessive freedom, some real estate developers' speculation and other reasons, the real estate market prices drift influenced national welfare and the people's livelihood. So this problem needed to be solved. In order to explore the deep-seated reasons affecting China's housing prices, study the irrationality of housing prices and solve the problem, the time series data was selected from 2005 to 2014, using E-view analysis software, through cointegration test, Grainger causality test and generalized impulse response function method, analyzes the impact of China's GDP and real estate development investment to changes in prices. The research results showed that China's GDP had long-term stable equilibrium relationship of prices, and price influence of real estate development and investment gradually weakened with the passage of time.

GDP; Real estate development investment; House price; Correlation; Cointegration test

1672-6952(2017)01-0070-05

投稿网址:http://journal.lnpu.edu.cn

2015-08-07

2015-10-25

辽宁省社会科学规划基金项目(L15AGL007)。

于丹(1978-),女,硕士,讲师,从事产业经济方面的研究;E-mail:yudansun@163.com。

[TU-9]

A

10.3969/j.issn.1672-6952.2017.01.014