浅议O2O电子商务企业价值评估方法

2017-03-05耿泽涵

耿泽涵

【摘要】本文分析了现行的企业价值评估方法在评估电子商务企业价值时存在的不足,提出基于EVA 价值评估法能够全面反映企业全部资本创造价值的能力这一特点,认为处于不同发展阶段的电子商务企业收益率增长不同,在评估企业价值时,应具体考虑企业所处的发展阶段,选择相应的企业价值评估模型。

【关键词】电子商务企业 EVA 价值评估

一、电商企业含义

O2O即Onlin TO Offline( 又可译为Offline TO Onlin),本质是线上信息与线下资源进行有效的对接和整合。将互联网视为线下交易的前台,其他的交付与体验在实体店完成。也就是指以互联网为平台,把线下的商品的消息推送给互联网用户;而消费者通过互联网络挑选商品或服务,在进行在线支付之后,在实体店获取消费的商品或享受服务。

二、现行企业价值评估方法

(一)市场法

市场法,在同一个交易市场内选取相同或者相似的企业作为评估参照物,将被评估对象与参照物的各项重要数据和指标被分析对比,经修正和调整后,最终得出被评估对象的价值。结合我国价值评估实践环境,市场法评估单项资产使用市场法比较妥当,但在评估企业整体价值时,尤其对于具有特殊行业属性的电子商务公司,就凸显出了局限性,股价波动幅度较大,没有非常理想的可供比较的市场交易案例,无法准确的推定估值是否合理。

(二)成本法

成本法,最早用于对实物资产进行评估,其评估思路是关注被评估对象的成本,而收益和支出几乎不予考虑。尽管在评估企业的价值过程中,运用成本法能得到较为合理的结果,该方法本身存在不足:(1)该方法在计算中的依据是资产的历史成本,不符合市场预期的现实性,难以敲定资产的重置成本与资产价值的相互关系;(2)企业的整体价值要远高于企业的组成部分的价值加总,即各个单项资产价值加总之和,且無法评估企业无形资产的价值,不易于计量企业整体组织资本价值。

(三)期权定价法

实物期权法企业价值评估是在理念上的一次飞跃。该方法将企业未来经营过程中存在的各种不确定性均纳入考虑,动态地看待企业未来的发展,与现实更加贴合。但是实物期权法的缺点也很明显,第一,该方法要求的假设条件较多,如标的资产收益率服从正态分布这一条就难以满足,因为股价受重大事件影响会发生跳起现象;第二,此方法使用起来较为复杂,对评估人员有很高的专业素质要求,而我国的现状还不能满足该方法的普遍使用。

三、EVA价值评估模型

EVA,即经济增加值(Economic Value Added,EVA),以税后营业净利润和资本投入总成本为基础的一种企业价值创造水平评价方法。基于 EVA的企业价值评估模型以经济增加值为基础来进行企业价值评估的模型,该模型的理论基础是企业的内在价值等于企业未来的EVA折现后的现值再加上企业期初的资本总额,具体表示如下:

企业价值V =期初投入资本C0+预期未来 EVA 的现值

初始投入资本=所有者权益+净负债

使用 EVA方法准确评估O2O电子商务企业的价,根据O2O电子商务企业发展特点,从初始成长期、快速发展期和平稳发展期三个阶段,运用EVA 评估企业价值,对处于不同时期的O2O电子商务企业采用不同的估值模型。

(一)成长期阶段EVA现值

O2O电子商务企业初始成长时期和快速发展时期都属于不稳定增长阶段,这一阶段的O2O电子商务企业拥有较高的收益增长率。模型中假设增长率为 g,并且这一增长阶段将持续n 年。采用 EVA方法评估处于这一时期的电子商务企业价值时,需要对EVA 进行逐年折现来得到EVA现值。

上式中,P0表示成长阶段的EVA现值,Evat 表示未来第t年的预期EVA,r表示折现率,t表示受益预测期。

(二)稳定增长阶段的EVA现值

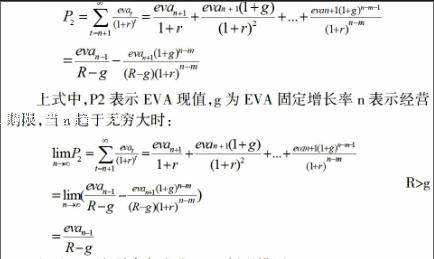

第n+1后,预计O2O电子商务企业的 EVA增长率趋于稳定,稳定增长阶段的EVA 现值模型是在以下两个假设的基础上建立的:第一,经济增加值 EVA持续增长,年限(t)趋于正无穷。第二,经济增加值EVA 的增长速度在此期间为定值g(即增长率不变)。

上式中,P2表示EVA现值,g为EVA固定增长率n表示经营期限,当n趋于无穷大时:

(三)O2O电子商务企业EVA 折现模型

综上所述,O2O 电子商务企业的经济增加值即为不稳定增长阶段和稳定增长阶段的经济增加值之和,公式如下:

在对 O2O 电子商务企业估值时,通常是以评估基准日企业所处的发展时期及对其未来价值增长预测来选用合适的价值评估体系与模型。

四、结论

本文在比较了各种估值方法优缺点的基础上,认为EVA法是最适合O2O电子商务企业估值的一种方法。在理论的应用过程中,EVA模型相对于其他估值法而言有许多的优势,模型中考虑了权益资本成本,在计算税后经营净利润时对会计科目进行了调整,保证了估值结果的准确性,更为贴近现实价值。

参考文献:

[1]张继东.EVA价值评估体系可以走多远?——第十六届CGA京津地区会计与财务教授季度论坛综述[J].中国会计评论,2010,2 .

[2]辛金国、洪波.EVA综合计分卡在浙江沙玛电子有限公司的实践[J].财务与会计(理财版).2011(9).