CFO背景特征与资产减值会计政策选择

——来自沪深上市公司面板数据的经验证据

2017-02-23董盈厚

董盈厚,盖 地

●理论·实务

CFO背景特征与资产减值会计政策选择

——来自沪深上市公司面板数据的经验证据

董盈厚1,盖 地2

(1.辽宁大学商学院,辽宁沈阳110136;2.天津财经大学商学院,天津300222)

CFO背景特征会影响上市公司资产减值会计政策选择。文章选取2011-2015年沪深两市A股制造业上市公司样本面板数据,建立多元回归对CFO背景特征与资产减值会计政策选择关系进行实证研究。研究结果表明,女性CFO管理防御程度更高,比男性CFO计提了更低比例资产减值准备;CFO年龄与资产减值计提比例负相关,但是显著性较弱;CFO学历越高、任期越长计提资产减值准备的比例越高;加入CEO变量,通过稳健性检验,也证实了CFO背景特征确实与上市公司资产减值会计政策选择存在一定相关性。

CFO背景特征;资产减值;会计政策选择;实证研究

会计政策选择是财务会计的重点研究领域。早期的实证会计大多从经济因素与盈余管理的因素探讨公司会计政策选择问题。而根据高层梯队理论及管理防御理论,高管背景特征能够影响企业的战略与绩效,出于管理防御的需要高管对公司会计政策会做出有利自身利益的选择。资产减值作为公司一项重要的会计政策,同样也可能因决策者个人特征而产生差异。由于CFO负责监督公司的财务报告过程,直接接触企业的财务信息,相对于其他高管,CFO能够对公司会计决策产生更加直接的影响。因此,本文主要关注CFO的个人背景特征对上市公司资产减值计提影响。

一、文献回顾

(一)国外研究现状

1.关于CFO研究

Bantel(1992)发现企业的战略决策明显受到高管团队任期因素的影响,同时管理层团队的年龄、任期以及学历等背景特征与企业创新存在一定的关联[1]。Peng and Wei(2007)通过研究认为,相对于女性高管,男性高管理在决策时更倾向于过度自信,女性高管则显出一定的稳健性[2]。Ge等(2010)的研究认为,CFO的个人特征能够显著影响公司会计政策的选择,而且CFO的背景特征对会计政策选择的影响远远超过了总经理的作用,表明CFO在公司财务会计政策决策中发挥更大的作用,他们对会计政策的选择具有单独的影响,并不只是CEO对CFO施加压力的结果[3]。

2.关于资产减值研究

Watts and Zimmerman(1986)认为财务人员对资产减值的评估具有较大的自主性,往往受主观思维的影响,并且具体的会计准则只对资产减值做了整体大方面的规定,在具体的资产减值的计提和转回方面,准则给予了企业管理者自身的职业判断与会计选择,由于较强的自主性,管理者可能会出于企业业绩或者个人利益的动机,通过操纵资产减值的计提从而达到种种目的[4]。Francis等(1996)经过实证分析得出的结果是:盈余管理因素是造成公司计提减值准备的次要原因,而价值损毁因素才是主要原因[5]。Riedl(2004)对企业资产减值活动的动机以及造成的后果作了论证,结果显示,新准则颁布后,公司计提资产减值准备的原因明显倾向于实现企业“大清洗”的目的,而资产减值的计提与转回受经济因素的影响变小[6]。

(二)国内研究现状

1.关于CFO研究

袁春生、杨淑峨(2006)利用管理防御理论解释了经理人的财务行为,表明企业财务不仅仅受经济因素影响,在企业内部治理中,管理者可能会出于职位的稳定,满足自身利益的目的从而影响财务以及会计政策的选择[7]。王霞等(2011)研究认为CFO已经成为企业会计政策的制定者甚至经营决策者,对会计信息的完整性、准确性承担着重要责任,女性CFO通常比男性CFO导致公司财务报表重述的比例更低[8]。姜付秀等(2012)研究证实,公司的财务政策如筹资、投资、运营、分配政策等明显的也会受到高管个人背景特征的影响[9]。

2.关于资产减值研究

王跃堂(2000)研究了企业存货、短期投资以及长期投资的减值行为,认为西方的“三大理论假设”对我国上市公司会计政策选择的影响作用并不是很显著,认为ST类上市公司通常会有较大的可能性实行三大减值政策,而当公司出现由亏损转为盈利时,进行资产减值的可能性一般很小,当公司经营绩效不理想时,往往通过计提资产减值的方式扩大亏损[10]。李增泉(2001)对1998以及1999年计提了长短期投资减值准备、坏账准备和存货跌值准备的A股上市公司进行了研究,发现当上市公司拥有自主计提资产减值准备的选择权时,大多数的公司通常不会计提减值,即使计提资产减值损失时,提取的比例也比较低[11]。罗进辉等(2010)通过对比分析新会计准则实施前后资产减值计提的效果表明,在实施了新会计准则之后,原则性条文对约束企业盈余管理行为的效果并不是特别明显,长期资产和流动资产减值准备计提仍然与盈余管理中避免亏损、平滑利润、“大清洗”等动机有关联[12]。

二、研究设计

(一)研究假设

公司中女性高管在做财务决策时表现出更加谨慎的态度。在传统社会,中国女性社会地位长期受到轻视,在现实职场上女性在就业方面一直存在歧视现象。在付出相同的努力后,她们被解雇或被撤换的风险更高,离职后获得新职位的难度更大。一旦被解雇就会造成福利损失和社会地位丧失,这会迫使女性CFO有强烈的动机采取对自身有利的措施来降低职业风险,以达到固守职位的目的。女性CFO比男性CFO具有更强烈的管理防御动机,更有可能少计提资产减值准备。因此,提出假设1。

H1:女性CFO比男性CFO计提更低比例的资产减值准备。

企业高管的年龄越大其职位流动性意愿就会越低,职位转换的成本不断上升,使他们不会有很强的动机离开现有的高薪福利岗位而去另谋职业。而年轻管理者精力充沛且思想活跃,对公司的忠诚度还未完全建立起来,人力资本的流动性很高,预期的职位转换成本较低,他们随时可以转换公司谋求更好的职位。随着多年资历的积累,CFO会珍惜他们已经建立起的一定权威地位,所以他们关注的重心将会逐步倾向于满足职位稳定与自身利益,为了达到职业安全的目的,在进行企业战略决策时通常考虑如何将风险最小化。较高的管理防御意识和动机使得他们越有可能少计提资产减值准备。因此,提出假设2。

H2:CFO年龄与公司计提的资产减值准备比例呈负相关关系。

高管的学历能够在一定程度上传递着自身能力的信息,虽然两者并不一定完全相关,但供需双方在所拥有的信息方面存在不对称性,公司在招聘中对应聘者的能力并不了解,只能依据高管的教育水平判断其能力。CFO的学历可能会直接影响公司的绩效:学历越高,其理性程度越强与认知能力越高,从而可以有效地提高会计信息质量。同时学历高在一定程度上表现为管理能力强,在求职时更容易成功,他们的管理防御意识就会弱,会计提较多的资产减值准备。因此,提出假设3。

H3:CFO教育背景与公司计提的资产减值准备比例呈正相关关系。

CFO在位时间越长,管理经验越丰富,企业的权威性地位升高,对企业能够有更为全面、理性的认识,可以合理地识别所在企业、行业的状况,在会计政策选择等方面更加得心应手。在计提资产减值准备时更加客观、实事求是,不会显得太激进。管理者的任期越长,团队的异质性越小,分歧也就越小。考察管理者的管理能力与水平的一个重要量化标准就是企业的经营成果,因此,管理者在他们的任职后期,往往会考虑以后的职业发展或者退休后的福利保障,所做出的企业决策稳健性越强,谨慎的选择会计政策,尽量减少财务丑闻、出现会计差错等损害个人声誉地位的现象发生。CFO任期越长,经验越丰富,地位就会越稳固,考虑的利益越长远,出于谨慎性考虑越有可能相对多计提资产减值准备。因此,提出假设4。

H4:CFO任期与公司计提的资产减值准备比例呈正相关关系。

(二)样本选择及数据来源

由于本文研究的是CFO背景特征对资产减值计提影响,不同行业上市公司的资产结构差别非常大,尤其以制造业中的资产减值最为常见且计提比例最高,所以选取2011-2015年沪深两市A股制造业的上市公司作为初始样本。在此基础上做出如下处理:①剔除公司当年发生CFO变更的样本,目的是为了确保公司本期发生的资产减值准备是由同一CFO计提,保证计提标准的统一性;②由于原始数据资料的不健全,剔除了数据缺失样本;③删除了异常值较大的数据,异常值出现的原因可能是原始数据资料的录入错误,也可能是企业的特殊情况。经过上述处理后初步选取1 749家上市公司5年共3 810条有效数据。在稳健性检验中加入CEO的背景特征、资产负债率后筛选出3 312条有效数据。本文CFO背景特征、CFO持股与董事信息、CEO背景特征等及企业相关财务数据均来源于国泰安数据库。

(三)变量定义以及模型构建

1.变量定义

被解释变量为资产减值会计政策选择,以公司资产减值准备计提比例作为替代变量,用WD来表示。解释变量为CFO性别、CFO年龄、CFO教育背景和CFO任期,分别用CFOGen、CFOAge、CFOEdu和CFOTen表示。控制变量为CFO持股、CFO为董事、公司规模、总资产收益率,分别用Bonus、DS、Size、Lev、ROA表示,用来控制红利计划、参与决策、政治成本、资产质量对资产减值计提影响。各变量名称及定义见表1所列。

2.模型构建

在定义了各个变量之后,为通过现有数据考察CFO背景特征对公司资产减值计提影响,构建如下回归模型:

三、实证分析

(一)描述性统计

表2为CFO背景特征描述性统计。从因变量看,就平均水平而言,样本公司本期计提的资产减值准备总额占期初资产总额的0.495%。从自变量看,样本公司中CFO女性的比例为30%。CFO的平均年龄介于44岁与45岁之间,且各公司CFO的年龄存在较大差异,年龄最大的高达68岁,而年龄最小的仅28岁,年龄差为40岁。CFO的平均学历介于本科与硕士之间,由频率分析可得知超过75%的样本公司的CFO具有本科及以上学历。CFO的平均任期为3年多,任期最长的为13年,任期最短的为1年。CFO持股情况以及是否为董事情况的比例均大于30%,表明随着公司治理结构的不断完善,我国CFO股权激励以及CFO在公司决策中的地位仍有很大上升空间。

表2 CFO背景特征描述性统计

(二)相关性分析

表3列出了CFO背景特征变量间相关系数及其显著性水平,从结果可以看出:①CFO性别因素(CFOGen)与资产减值准备计提比例(WD)呈负相关关系且在1%水平上显著。②CFO年龄因素(CFO⁃Age)与资产减值准备计提比例(WD)呈负相关关系,但显著性弱。③CFO教育背景因素(CFOEdu)与资产减值准备计提比例(WD)呈正相关关系且在1%水平上显著。④CFO任期因素(CFOTen)与资产减值准备计提比例(WD)呈正相关关系且在1%水平上显著。资产减值准备计提比例(WD)与CFO持股(Bonus)、CFO为董事(DS)、资产规模的对数(SIZE)、总资产收益率(ROA)呈负相关关系,只有资产规模对数(SIZE)的显著性水平较弱。

表3 变量间相关系数矩阵

(三)回归分析

在回归分析中,以资产减值准备计提比例为因变量,以CFO性别、CFO年龄、CFO教育背景、CFO任期作为自变量,以CFO持股、CFO是否为董事、资产规模、总资产收益率为控制变量。由于性别、年龄、教育背景、任期因素为CFO个人背景特征,而董事、持股持股情况为职位特征,为了考察个性特征的影响,所以本文将前者列为自变量,后者列为控制变量。

表4 模型检验

从表4模型检验结果看,R方为0.088、调整R方为0.086,F值为45.94,在1%水平下显著,回归模型整体上通过了检验,表明CFO背景特征对公司资产减值准备计提具有较好的解释力。

从表5中可以看出,回归模型中解释变量VIF最大值为1.112 5(1.112 5<10),说明各解释变量之间没有出现严重共线性。解释变量回归结果为:①CFO性别系数在5%水平上显著为负,说明了女性CFO比男性CFO计提了更低比例的资产减值准备,支持了研究假设H1;②CFO年龄系数虽然为负,但是显著性较弱,假设H2未能得到实证结果的支持;③CFO教育背景系数在1%水平上显著为正,说明CFO的学历越高,管理防御程度越弱,计提资产减值准备的比例越高,支持了假设H3;④CFO任期系数在5%水平上显著为正,说明CFO任期与资产减值准备的计提比例正相关,CFO的任期越长,越有可能相对地多计提资产减值准备,支持了假设H4。

表5 回归系数

控制变量回归结果为:①CFO持股系数为负,但不显著,CFO为董事、资产规模对数、总资产收益率系数均显著为负。②表明当CFO存在持股现象时,他们往往会因为股息红利政策等因素,倾向于编制较为有利的报表数据,通过少计提减值方式增加利润;CFO为董事时,可能出于业绩的需要,计提的减值少,使得会计信息质量差;规模较大的公司倾向于采用比例较低的资产减值政策;总资产质量越高,计提的资产减值准备比例越低。

(四)稳健性检验

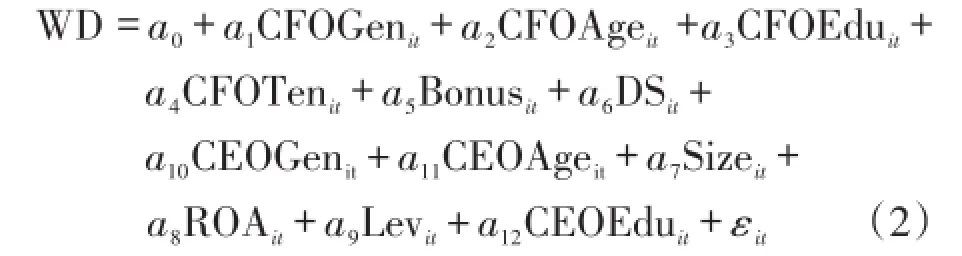

公司高管在进行决策时往往受到内外部压力影响。内部可能涉及公司最高领导层意志的影响,外部可能面临偿还负债的压力。对于CFO来讲,内部会受到CEO影响,外部往往考虑债权人利益。CFO通常是公司CEO下属,CEO可能通过给CFO施加压力来影响公司财务报告决策。所以利用模型(1)检测到的CFO背景特征与资产减值计提比例关系,可能并不是CFO自身行为的结果,有可能是CEO施压行为的反映。债权人为了保障自己权益,可能会要求企业的资产负债率保持在一定的范围之内,CFO面临的财务压力会影响会计政策选择。本文在加入CEO背景特征及资产负债率的情况下,对CFO背景特征与资产减值计提关系作进一步验证,构建回归模型如下:

模型(2)是在模型(1)基础上增加了CEO背景特征变量CEOGen、CEOAge、CEOEdu,分别代表CEO性别、CEO年龄、CEO学历和CEO任期,它们的定义和衡量与CFO背景特征类似,同时增加了外部影响因素资产负债率(Lev)。

表6回归结果显示,在控制CEO背景特征及资产负债率之后,CFO背景特征变量回归系数的正负依旧不变,只是年龄因素显著性弱了一些,其原因可能是由于女性高管更容易受到CEO影响。其他因素显著性均未发生实质变化,CFO性别系数依旧为负,CFO年龄系数仍然为负但不显著,CFO教育背景系数、CFO任期系数显著为正,与原实证结果基本吻合。

表6 稳健性检验回归系数

四、政策建议

实证研究结果对于规范上市公司资产减值计提、抑制管理防御行为和完善上市公司CFO制度建设具有一定政策启示意义。

(一)积极关注CFO背景特征对公司会计政策选择的影响

实证分析结果显示,CFO为女性、CFO的年龄越大,管理防御程度越高,计提资产减值准备的比例越低;CFO的学历越高、CFO的任期越长管理防御动机越小,计提资产减值准备的比例越高;女性CFO、年长CFO、低学历CFO、任期短CFO会通过采用激进的资产减值政策来固守其职位。因此,当公司的CFO具备这些特征时,董事会应增加对CFO的监管力度,以缓解因管理防御而导致的代理问题。

(二)完善股权激励机制

CFO作为高级管理层人员之一,赋予他们长短期相结合的薪酬激励后,他们会处于自身利益而力求企业价值最大化,也维护了股东利益。从企业整体利益角度做出的会计政策选择能够在一定程度上提供客观真实的会计信息。

(三)谨慎考虑CFO进入董事会

研究发现,CFO担任董事与资产减值的计提比例呈负相关关系,也即他们倾向于采用激进的减值政策计提更少的减值准备。CFO进入董事会可能不利于其财务监督职能的发挥,对于CFO是否进入董事会应慎重考虑。

(四)加强CFO职业道德建设

CFO良好的个人道德素质包括遵纪守法、诚实正直、敬业爱岗、坚持准则、依法办事、保守秘密、不做假账。只有CFO恪尽职守、坚持诚信为本与操守为重的职业素养,发挥好决策与监督职能,才能提高会计信息的真实性、可靠性。

[1]Bantel.Management Ownership and Market Valuation-An Empirical Analysis[J].Journal financial Economics,1992,20:293-315.

[2]Peng,Wei.Upper echelons theory:an update[J].Academy of Management Review,2007,32:334-343.

[3]Ge W,Mastsumoto D,Zhang J L.Do CFO’s have styles of their own?An empirical investigation of the effect of indi⁃viduai CFOs on financial reporting practices[J].Journal of Accounting Research,2010(3):63-85.

[4]Watts R,Zimmerman J.Positive Accounting Theory,Engle⁃wood Cliffs[R].NJ:Prentice Hall,1986.

[5]Francis J D,Hanna L,Vincent.Causes and Effects of Dis⁃cretionary Asset Write-offs[J].Journal of Accounting Re⁃search,1996,34:117-134.

[6]Riedl E J.Long-lived Asset ImPairments[J].Accounting Review,2004,79:823-852.

[7]袁春生,杨淑娥.经理管理防御下的公司财务政策选择研究综述[J].会计研究,2006(7):77-82.

[8]王霞,薛跃,于学强.CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011(9):123-144.

[9]姜付秀,黄继承,李丰也,等.谁选择了财务经历的CEO[J].管理世界,2012(2):96-104.

[10]王跃堂.会计政策选择的经济动机——基于沪深股市的实证研究[J].会计研究,2000(12):26-27.

[11]李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究,2001(4):70-113.

[12]罗进辉,万迪昉,李超.资产减值准备净计提、盈余管理与公司治理结构——来自2004-2008年中国制造业上市公司的经验证据[J].中国会计评论,2010(2):179-200.

CFO Background Characteristics and Accounting Policy Choice of Assets Impairment—Empirical Evidence from the Panel Data of Listed Companies in Shanghai and Shenzhen Stock Markets

DONG Ying-hou1,GAI Di2

(1.School of Business,Liaoning University,Shenyang 110136,China; 2.School of Business,Tianjin University of Finance and Economics,Tianjin 300222,China)

CFO background characteristics can affect accounting policy choice of assets impairment for listed companies.The paper,se⁃lecting the panel data of listed manufacturing companies in Shanghai and Shenzhen A-share stock markets from 2011 to 2015 as the sam⁃ples,builds multiple regression to make an empirical study on the relationship between CFO background characteristics and accounting policy choice of assets impairment.The results show that:Female CFO’s managerial entrenchment degree is higher than male CFO,draw⁃ing lower assets impairment preparation;CFO’s age is negatively correlated with the proportion of assets impairment,but significantly weaker;The higher education and longer term of CFO,the higher the proportion of provision for assets impairment.By adding CEO vari⁃ables,the paper also confirms that CFO background characteristics are related to assets impairment accounting policy choice of listed com⁃panies through the robustness test

CFO background characteristics;assets impairment;accounting policy choice;empirical research

F275

A

1007-5097(2017)02-0158-06

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.02.021

2016-11-02

辽宁省教育科学规划课题(JG15DB140);辽宁省财政科研基金重点项目(16B007)

董盈厚(1969-),男,辽宁庄河人,教授,硕士生导师,博士,研究方向:会计准则;

盖地(1945-),男,河北行唐人,教授,博士生导师,研究方向:财务会计与税务会计理论。