司法会计鉴定对象的特性及其内容体系

2017-02-21齐金勃

齐金勃

(中央司法警官学院 信息管理系,河北 保定 071000)

司法会计鉴定对象的特性及其内容体系

齐金勃

(中央司法警官学院 信息管理系,河北 保定 071000)

多年来,鉴定对象内涵不清、构成不明,严重制约了司法会计鉴定理论的发展和鉴定实践业务的规范。鉴于司法会计鉴定具有多学科属性,从会计学、法学、鉴定学等多学科视角开展研究,进一步明确了司法会计鉴定的对象是有待证需求且可鉴定的涉案财务会计事实,由涉案财务事实和涉案会计核算事实构成;具有对应特定案件、可涉及多会计主体等特性。涉案财务事实的鉴定内容包括:涉案财务活动的存在性、真实性,涉案域,涉案资金的流动方式、流动轨迹及其与涉案财产流转的符合性,涉案资金发生额及相关利益者资金变动额等。涉案会计核算事实的鉴定内容包括:会计行为主体的合规性,会计行为的真实性、正确性及合规合法性,会计行为的涉案域,涉案手段及相关主体权益的变动额等。

司法会计鉴定对象;特性;内容;涉案财务事实;涉案会计事实

司法会计鉴定是指在办理涉及财务会计业务案件的诉讼过程中,会计司法鉴定人运用会计、审计等专门方法,对案件中涉及的财务会计事实进行鉴别和判断并提供鉴定意见的科学活动。随着我国社会经济的高速发展,涉财案件急剧增长,司法会计鉴定业务迅猛增加。如贪污受贿、挪用公款、偷逃税款、证券欺诈等,该类案件的共同特点是:(1)涉财。多涉及资金的流动和财产物资的转移。(2)与财务会计活动有关联。(3)作案痕迹多隐匿于财务会计资料中。解读涉案财务会计资料,查清涉案财务会计事实,出具司法会计鉴定意见,均具有很强的专业性[1]377-389。司法实践中,会计司法鉴定意见已成为许多经济犯罪、经济纠纷案件定性的基本依据,在案件的侦查、审查起诉与司法审判过程中,发挥着关键作用。

科学的司法会计鉴定,应首先明确司法会计鉴定对象并规范鉴定事项。然而,对司法会计鉴定对象内涵在司法会计鉴定学界尚未清晰界定,有“案件资金”“会计资料”“会计要素”“涉案会计事实[2]31-33”“涉案财务会计事项[3]9”等诸多观点,鉴定对象特性及鉴定内容尚无全面系统揭示,司法会计鉴定对象内涵不清、特性不明以及理论上的严重分歧导致司法会计鉴定实务所急需的鉴定事项分类及操作标准一直无法出台,实践业务难以规范。尤其是以注册会计师为执业背景的司法会计鉴定人习惯从纯会计学角度认识司法会计鉴定对象、理解司法会计鉴定内容,将其与会计对象、会计要素相混淆,严重影响鉴定质量,鉴定结论的客观性和公正性受到严峻挑战,严重制约了司法会计鉴定学科的健康发展。

司法会计鉴定具有会计学、法学、鉴定学等多学科属性以及交叉性、综合性、应用性的学科特点,其鉴定对象具有动态性、多变性和复合性的实践应用特征,这是前期研究者采用单一学科视角及方法难以揭示界定其内涵、特性及其内容的根本原因。作者在前期研究成果[4]4-11基础上,采用多学科研究视角及方法,对经济活动、会计活动的本质及其涉案过程、引致的结果等司法会计鉴定对象的形成及其构成机理进行了系统研究,剖析出司法会计鉴定对象的内涵本质及特性,提出了司法会计鉴定的基本内容。

一、司法会计鉴定对象产生的基础分析

司法会计鉴定与经济活动、会计活动涉案密切相关,经济活动[1]、会计活动涉案是司法会计鉴定活动产生的前提。因此,解析经济活动、会计活动及其涉案机理、引致结果是揭示司法会计鉴定对象内涵及特性的基础。

(一)经济活动、会计活动解析

1.经济活动与经济事实

经济活动。经济视角下,经济活动*经济活动:司法会计鉴定中的经济活动特指能够用货币计量的经济活动,如单位筹资、投资、经营和分配引起的财务活动等,故也称为财务活动。引起单位之间、单位内部各部门之间、单位与个人之间资金的运动和财产物资的流转以及信息的产生,形成资金流、物资流与信息流,三者各自循环又相互映照,构成交织的动态体系。其中,资金是财产物资的货币表现形式,财产物资是资金的物质承担者,信息是资金运动、财产物资流转的记录或反映形式。经济活动中,资金/财产物资由起始单位(部门或个人)划拨/流转至需求单位(部门或个人),一般要经过申请→批准→执行→审核→保管→记录等环节,涉及业务关联单位及其申请人、审批人、执行人、记录人(单位)等经济活动主体及其相关单位和个人。其中,记录环节即记录经济活动的发生或完成,通过会计的原始凭证来表示。经济活动的结果是形成经济事实,形成或取得原始凭证。

经济事实。法律视角下,经济事实*经济事实:在司法会计鉴定活动中,经济事实也称财务事实。由起因、主体、过程、结果等要素构成。起因即经济活动由谁申请、何人批准、发生的目的等;主体即经济事实发生的当事人,如经济活动的申请人、批准人、执行者、验收人等;过程即具体的经济业务执行过程,如经济活动发生的时间、地点、业务内容、发生方式等;结果是指经济活动引起的资金运动、财产物资转移和债权债务发生等。经济事实诸要素信息一般沉淀于记录经济活动发生的原始凭证中。

尽管原始凭证种类繁多、格式各异、表现多种多样,但理论上讲,无论哪一种原始凭证,均反映着经济活动发生时的相关单位和人员、记录着经济活动发生时间、经济活动的发生过程、经济活动的内容和结果等信息,沉淀着财产资金流转、审批、执行的轨迹。

2.会计活动与会计事实

会计活动。经济活动的终点就是会计活动的始点。会计视角下,会计活动的本质是会计人员根据原始凭证上反映的经济业务(活动)内容,用会计的语言进行记录,反映单位的财务状况、核算单位的经营成果,提供会计信息并监督单位的经济活动合规合法性。会计是 “共同的商业语言”,理论上,国家机关、企事业单位,发生任何经济活动、完成任何经济业务,都要通过会计凭证来表示,通过会计活动来记录和反映。会计活动由审核原始凭证开始,一般经过(编制)审核原始凭证→填制和审核记账凭证→登记账簿→成本计算→财产清查→编制会计报表等核算方法和步骤,以记录经济业务、计算经营成果、进行日常监督和提供会计信息。会计核算由会计人员执行完成,由会计主管、单位领导进行审核和监督。

会计活动的结果是将经济事实转化为会计事实(即会计核算活动产生会计核算事实简称会计事实),同时产生单位财务状况、经营活动成果、现金流量、所有者权益变动等会计信息,形成原始凭证、记账凭证、会计账簿、会计报表等一系列财务会计资料。原始凭证以附件的形式附于会计记账凭证之后,作为事实转化的证据。

会计活动具有以凭证为依据,完整性、系统性和连续性和业务规范性等特点。会计法、会计准则、会计制度、单位财务规章制度共同构成会计核算法律法规体系,规范着会计活动的主体资格、会计活动的对象、业务处理程序、会计核算方法以及会计确认、计量、记录和报告整个会计活动,会计人员从事会计工作必须遵守。

会计事实。法律视角下,会计事实由会计活动的起因、主体、过程、结果等要素构成。理论上来讲,会计事实的起因是发生了以货币计量的经济业务(也称财务活动),并取得了相应的原始凭证;会计活动的主体是出纳、会计主管、会计、财产物资保管人员等;会计活动的过程应遵从会计活动机制、遵守会计活动规范,即根据原始凭证,分类记录经济业务(包括资金的流转和财产物资的实物流转)并进行会计核算。会计核算过程中,按照内部控制制度的原理和不相容职务的分工原则,不同的会计核算程序和财产物资实物流转环节,责任人不同,遵循的工作制度和规则不同。会计活动的结果是形成会计事实,并以一系列相互关联,具有勾稽关系的会计资料(凭证、账簿、报表等)反映。即会计事实的实施主体、产生过程及结果信息一般沉淀于具有勾稽关系的会计核算资料中,如记账凭证、会计账簿、会计报表等。

3.财务会计事实和财务会计资料

财务会计事实是经济活动经会计核算活动后形成的事实。财务会计事实的形成主要经由两个活动阶段:(1)经济活动阶段,发生经济业务产生客观经济事实。进入会计核算过程前,经济事实通常也称为财务事实。(2)会计核算活动阶段,记录和核算经济活动产生会计核算事实。

由此可见,经济活动形成经济事实,是会计活动的前因;会计核算活动形成会计核算事实,是对经济活动信息的记录、加工和监督的结果;经济事实与会计核算事实叠加形成财务会计事实。财务会计事实是经济活动和会计活动共同作用的结果。

财务会计资料是经济事实、会计事实的载体,沉淀着经济活动、会计活动的轨迹。

(二)涉案经济活动、涉案会计活动

1. 涉案经济活动与涉案财务事实——基于法律的视角

(1)涉案经济活动。也称涉案财务活动,指涉案法律主体(法律主体如自然人、法人、会计主体等)或诉讼参与人所涉的财务活动,如涉案的资金借贷、股票债券发行与购买、固定资产建设,物资材料采购、消耗及转移、工资结算及发放、产品销售及债权债务人间的资金的结算、股东利益的分配、税款解缴等。

涉案经济活动可涉及单个或多个会计主体,引致利益相关者(如国家、法人、会计主体或自然人)间涉案资金的运动、涉案财产物资的流转、涉案信息的产生以及业务相关者利益额的变动。涉案的财务活动形成涉案财务事实。(2)涉案财务事实。涉案财务事实是由涉案的财务活动形成的事实。它是一种客观的待证法律事实。基于法律事实由法律行为主体、行为过程、行为结果、因果关系等要素构成的原理,作者认为,涉案财务事实由涉案财务活动的法律主体或参与人、涉案财务活动的过程、涉案财务活动的结果、涉案财务活动因果关系等要素构成。其内涵如下:

涉案财务活动的法律主体或参与人。主要是指涉案财务活动的行为主体或关联者,它可以是法人、也可以是个人,随案件而定。主要涉及:①会计主体内部财务活动的审批责任人、经办人等。②会计主体间业务往来及资金流动的财务活动主体。如涉案的筹资及股利分配活动中的股东、购销活动中的业务关联单位,借贷活动中的债权人、债务人、单位职工;分配活动中关联的会计主体、税款征纳双方等。

涉案财务活动的过程。指涉案财务行为过程及其轨迹。涉案财务行为包括相关客体(或会计主体)间涉案资金的运动、涉案财产物资的流转,涉案信息的产生。其中:涉案资金的运动指涉案资金流动的始点、终点、流动路径及流动方式,如涉案资金是在同一会计主体内部流动?还是在不同会计主体之间流动?还是在会计主体与自然人之间流动?涉案资金流动的始点、终点在哪里?涉案资金流动的结算方式(是通过现金结算还是银行转账结算?银行间结转是采用支票方式、汇票方式还是本票方式)?涉案资金流动的路径及轨迹?资金流动规模(如数额)等。涉案财产物资的流转指涉案财产物资在会计主体内部流动或不同会计主体之间的流动等。涉案资金运动的轨迹、财产物资流动的轨迹等涉案信息沉淀于涉案原始凭证中。

涉案财务活动的结果。涉案财务活动的结果是指涉案财务活动引致关联客体财务状况发生的改变以及财务指标发生的变动。财务活动涉案可引致涉案会计主体财务状况(资产、负债及所有者权益)的改变及业务相关者利益额的变动。

涉案财务活动的因果关系。指涉案财务活动过程与涉案财务活动的结果间的因果关系。

涉案财务事实构成要素关联图见图1。

图1 涉案财务事实形成及要素构成关联图

2. 涉案会计活动与涉案会计事实

(1)涉案会计活动。指会计的核算活动涉案,如会计活动的主体及相关人员(如会计人员、会计主管、单位主管)涉案、会计确认和会计计量等核算行为涉案、会计核算程序涉案等。会计活动涉案可引致会计主体或利益相关者(如国家、法人或自然人)的财务状况、经营成果等信息发生变动。涉案会计活动形成涉案会计事实。(2)涉案会计事实。也称涉案会计核算事实,是指会计核算活动涉案形成的事实。与涉案财务事实同,根据法律事实的构成,涉案会计事实由涉案会计活动法律主体或参与人、涉案会计活动行为过程、涉案会计活动的结果、涉案会计活动因果关系等要素构成。所谓涉案会计活动通常是指会计事实构成要素有涉案。

涉案会计活动的法律主体或参与人。涉案会计活动的法律主体或参与人不一定纯是会计人员,也可以是会计活动的相关非会计人员,如会计主管、单位主管、其他等。涉案会计活动的主体随案件而定。

涉案会计活动的过程。主要指会计核算行为涉案及其轨迹等,如会计人员不作为,不合法、不合规的确认计量行为如改变会计核算方法,随机改变的会计记账程序等。涉案会计行为的轨迹沉淀于涉案会计资料中,如会计记账凭证、会计账簿及会计报表中等。

涉案会计活动的结果。涉案会计行为可导致会计主体等财务状况和财务成果变动,相关利益者间(或会计主体间)资金运动方向、资金流动额的改变,利益额的变动甚至会计信息失真。

涉案会计活动的因果关系。指涉案会计活动过程与涉案会计活动的结果间的因果关系。

涉案会计核算事实构成要素关联图见图2。

3.涉案财务会计事实

涉案财务会计事实指案件所涉财务会计事实。根据财务会计事实形成机理可知,涉案财务会计事实产生有三种路径:一是经济活动涉案引致;二是会计活动涉案引致;三是经济活动和会计活动共同涉案引致。(齐金勃.2012)上述分析可知,经济活动涉案形成的事实称为涉案财务事实,会计活动涉案形成的事实称为涉案会计核算事实。涉案财务事实和涉案会计核算事实构成涉案财务会计事实。

图2 涉案会计事实的形成及要素构成关联图

二、司法会计鉴定对象本质及特点解析

(一)司法会计鉴定对象本质解析

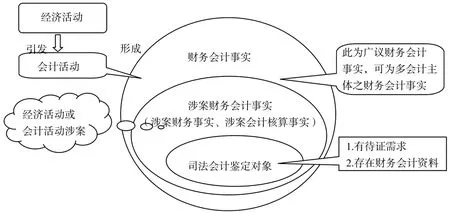

司法会计鉴定是为诉讼活动服务的,最终目的是提供法律证据。法律证据的作用在于揭示或证明案件事实,以此推之,司法会计鉴定的对象理应是案件事实的一部分,结合司法会计鉴定的专业属性,可知,司法会计鉴定对象应属于案件所涉财务会计事实范畴。当案件所涉财务会计事实有待证需求时,案件所涉财务会计事实才有成为司法会计鉴定对象的可能。

案件待证财务会计事实成为司法会计鉴定对象应当具备三个必要条件:(1)存在财务会计事实载体——财务会计资料,即可鉴定。缺乏必要鉴定材料,司法会计鉴定人无法鉴定。(2)财务会计事实涉案。这是司法会计鉴定活动的起因。(3)有诉讼上的待证需要。司法鉴定是指诉讼中的鉴定,只有诉讼或准诉讼有待证需求才能引发司法会计鉴定。

综上研究表明,司法会计鉴定对象是有待证需求且可鉴定的涉案财务会计事实。其中,涉案财务会计事实包括涉案财务事实和涉案会计核算事实。有待证需求是指案件中涉案财务会计事实有待证需求;可鉴定是指存在涉案财务会计资料。

实际上,涉案财务事实是一种客观事实,并非财务会计资料所反映的事实(此事实可能真,亦可能假)。此外,在会计核算过程中有一些“资金是否入账”“采取何种会计方法或程序”等纯会计核算事实,亦可能成为司法鉴定的对象。因此,就实质来看,可能进入司法会计鉴定过程的就是这种涉案的财务事实和纯会计核算事实。

财务会计事实、涉案财务会计事实和司法会计鉴定对象的关系见图3。

图3 财务会计事实、涉案财务会计事实和司法会计鉴定对象的关系

(二)司法会计鉴定对象的特点

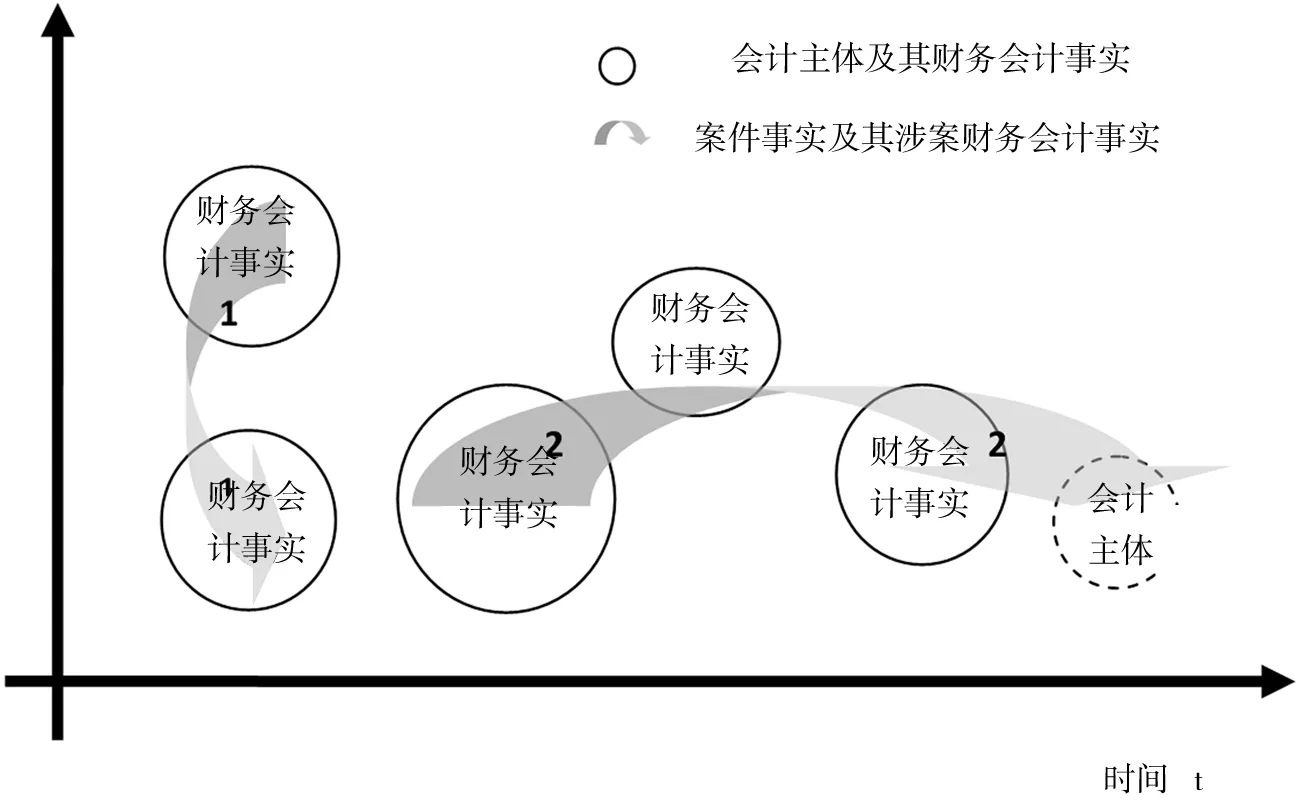

演绎推理司法会计鉴定对象的形成及其内涵可知,司法会计鉴定对象与会计对象不同,具有以下特点:(1)与案件相关联,对应特定的案件,是案件事实的组成部分。(2)随案件产生,伴财务会计事实形成而生成,沉淀于财务会计资料之中。(3)可涉及多个会计主体,也可涉及单会计主体,具体数量随待证案件事实所涉会计主体数量而定(见图4)。(4) 是一种待证客观事实,而非财务会计资料所反映的事实(此事实可能真,亦可能假)。它或已知或未知,或待证或需确定,需要通过检验、鉴别和判断(即鉴定)相关财务会计资料去揭示。

图4 司法会计鉴定对象可涉及多会计主体

三、司法会计鉴定对象的内容

鉴于为证明案件法律事实、为诉讼提供法律证据的鉴定目的,基于司法会计鉴定对象是待证法律事实的客观属性,根据法律事实构成要素理论,作者认为,鉴定的实质就是证明案件事实诸构成要素,因为要素清则法律事实清。以此推理,可知,司法会计鉴定就是鉴定涉案财务会计事实的法律事实构成要素,司法会计鉴定的内容为涉案财务会计事实发生真实性、涉案域、涉案主体、涉案原因、涉案行为过程、涉案行为结果、涉案行为与结果的因果关系等。由于涉案财务会计事实包括涉案财务事实和涉案会计核算事实,二者法律事实构成要素内涵不同,因此其具体的鉴定内容有差异。

(一)涉案财务事实的鉴定内容

1.鉴定涉案财务活动的存在性与真实性即鉴定财务活动事项是否客观存在,是否真实发生,或鉴定财务会计资料记录与客观财务活动内容是否相符,是否漏记或虚构?有无差异及差异额(数额性会计信息鉴定)。 2.鉴定涉案财务活动的涉案域及涉案财务环节。主要包括鉴定涉案财务事实所涉及的会计主体、主体数量及其分布域;鉴定涉案财务事实发生在哪个的财务管理环节,如是筹资活动、投资活动、经营活动还是利润分配活动;鉴定涉案财务事实发生的财务管理阶段,如是采购阶段、生产阶段还是销售阶段等。3.鉴定涉案资金的流动轨迹。包括鉴定涉案资金流动的始点、终点和流动路径。始点指涉案资金流动始端会计主体及其经济环节;终点指涉案资金流动的终端会计主体或其财务管理环节;流动路径指涉案资金经过不同会计主体间或同一会计主体内部不同部门的流动路径。 4.鉴定涉案资金流动方式。即鉴定资金结算方式是现金结算还是银行间结转,银行间结转是通过银行支票、银行汇票还是银行本票等。5.鉴定涉案资金流动的符合性。即鉴定涉案资金的流动是否符合单位管理内部控制制度,是否与财务活动的内容相符,是否与会计记录相符等。6.鉴定涉案资金流动与涉案实物财产流转是否相符。涉案财务活动引致利益相关者(或会计主体)间资金流动和财产物资的流转即鉴定二者流转金额(账实)是否相符、流转路径是否相符及差异产生的原因等。2-6实质是鉴定涉案经济活动发生的的真实性、时间、地点、业务内容、业务发生方式及资金的流动方式。7.鉴定涉案财务活动的后果。指鉴定涉案财务活动引致涉案资金发生额、相关利益者资金的增减变动额。它是对涉案财务活动或涉案法律主体行为的经济后果实施的鉴定,如对相关会计主体之会计要素的影响金额的鉴定;财产物资的转移状态或结果的鉴定;对国家、相关会计主体、业务关联单位之税额变动额的鉴定;股东之股权影响额度鉴定;引致关联业务(或利益)单位之债权、债务的变动额鉴定;单位职工工资变动额的鉴定。8.鉴定涉案主体的财务活动与经济后果之间的因果关系。鉴定涉案经济事实的检验对象(即检材)有原始凭证、会计凭证、会计账簿以及计划、预算、决策方案、合同等相关资料。

(二)涉案会计事实的鉴定内容

1.鉴定会计行为的相关人员。会计行为的相关人员包括单位会计人员、会计主管、单位主管领导等。一般情况下,会计活动由会计人员核算,会计主管、单位领导进行审核和监督。单位规模较大时,会计部门由多名会计人员组成,如工资会计、成本会计、销售会计等,他们分工明确,其岗位职责、工作流程由单位单位内部控制制度规定。鉴定会计行为的相关人员就是根据会计法、会计制度、单位内部控制制度等专业知识,鉴定会计行为的相关责任人、会计行为主体是否合规等。

2.鉴定会计行为过程。会计核算行为包括会计确认和会计计量,会计行为过程的鉴定包括鉴定会计确认和鉴定会计计量,其主要鉴定内容包括:

(1)鉴定会计行为的真实性。指鉴定会计核算是否有原始凭证为依据,所依原始凭证是否有真实的财务活动发生;是否虚拟、少计、转移或不作为等;会计记录与财务业务内容是否相符。

(2)会计行为的科学性、合规性、合法性的鉴定。①鉴定会计行为的科学性。即鉴定会计核算行为是否遵循会计核算原则、记账规则、登帐规则、会计平衡等会计基本原理;如鉴定会计行为是否全面、系统、连续地反映了的经济业务等;②鉴定会计行为的合法性、合规性。鉴定是否符合会计法、会计准则、会计制度、会计行为规范及会计主体的财务会计制度等。如鉴定会计要素的确认是否全面(有无多计、少计或漏记)?会计要素的确认方法是否正确?(收入、费用、成本等)有无提前确认(入账)、延后确认(入账)情况?③鉴定会计核算程序。即鉴定会计核算程序、财务会计资料的形成、会计信息的产生是否符合会计原理、活动规律和相关规定等。

(3)鉴定会计行为的涉案域。会计核算行为的涉案域是指会计行为的涉案点、涉案核算程序环节及涉案轨迹。其中鉴定会计核算行为的涉案点指鉴定会计核算行为的涉案会计位置,如涉案会计要素、涉案会计凭证、涉案会计账户、涉案会计报表等;鉴定涉案程序环节指鉴定涉案账务处理环节,如原始凭证审核环节、会计确认计量环节、成本计算环节、登记账簿环节、制作会计报表环节等;鉴定涉案轨迹是指鉴定涉案关联账户、账务处理程序之轨迹等。

(4)鉴定会计行为的涉案手段、方法及其性质。如涉案会计行为是改变折旧计算方法、存货发出计价方法、成本核算方法,还是提前或延后确认收入、费用等。

3.鉴定涉案会计行为的结果。会计活动人员的不作为、不合法规的会计确认计量行为、会计记账程序等可能使案件法律主体或相关权益者的利益产生影响或发生变化。鉴定涉案会计行为结果的主要内容:

(1)鉴定涉案会计行为的结果是否正确。如会计要素、会计科目确认和计量的结果是否正确,银行存款账面结存余额的核算结果是否正确。

(2)鉴定涉案会计行为结果数额。如鉴定涉案会计行为转移资金数额,多计、少计或漏记收入数额;提前或延后确认收入、费用、成本的数额等会计要素(或某帐户、某项目)变动金额等,以及鉴定涉案会计行为最终引致涉案法律主体或关联主体(一般为业务关联单位及个人)的利益变动额,如法律主体之税收变动额,股东之股权变动额,关联业务(或利益)单位间资金流动额、债权债务变动额等。

鉴定涉案财务会计核算事实的检验对象(检材)有:会计凭证、会计账簿、会计报表等相关资料。

此外,涉案会计事实之司法会计鉴定要素还包括会计行为与后果之间的因果关系的鉴定以及评价使用会计政策合理性等。

当经济活动、会计活动均涉案时,则涉案经济事实和对涉案会计核算事实均需要进行司法会计鉴定。

值得注意的是,司法会计鉴定对象的基本内容与鉴定要求是两个不同的概念。司法会计鉴定基本内容是司法会计鉴定可以鉴定的内容,理论上可鉴定的内容不一定成为实践中要求鉴定的内容。鉴定要求是委托人根据查明案件财务会计事实的需要所提出的具体鉴定事项,它随案件的不同而有所变化。

[1]霍宪丹.司法鉴定[M]. 北京:法律出版社,2014:377-389.

[2]许为安.司法会计鉴定对象基本分类与鉴定结论证明力探讨[J].中国司法鉴定,2006(1):31-33.

[3]于朝:司法会计鉴定实务[M].北京:中国检察出版社, 2014:9.

[4]齐金勃.论司法会计鉴定客体、对象及其标准体系[J].会计之友,2012(1)(下):4-11.

【责任编辑 侯翠环】

The Characteristics and Content System of the Object of Forensic Accounting Appraisal

QI Jin-bo

(Department of Information Management, Central Institute for Correctional Police, Baoding, Hebei 071000, China)

The unclearness of identification object and its constitution has seriously hindered both the development of forensic accounting appraisal (FAA) theory and the standardization of related practice business over the years. In view of the multidisciplinary nature of FAA, an integrated study was carried out from the visual angles of accounting, law, identification and so on. The object of FAA was futher confirmed as the financial accounting facts involved in a case that need to be proved and are identifiable. It consists of financial facts and accounting facts. It is characterized by correspondence to specific case, possibly involving in multi-accounting subjects. The identification of financial facts includes the substantialistic existenceness and authenticity of financial operation, the domain involved in a case, the flow track and flow mode of capital, the capital amount, the conformity of capital and physical property flow to those involved in the case, as well as the stakeholders' capital changes.And the identification of accounting facts includes the compliance of accounting behavior objects,the accthenticity,correctness and legality of accounting behaviors,the domain and method involved in a case of accounting behaviors as well as the viriation amount of rights and interests of related subjects.

forensic accounting appraisal object; characteristics; content; facts involved in the case of property; facts of accounting

法学研究

2016-11-20

齐金勃(1965—),女,河北博野人,中央司法警官学院信息管理系教授、博士研究生导师,主要研究方向:会计学及商法结合:财务分析、审计、司法会计、律师事务所管理等。

DF794

A

1005-6378(2017)01-0137-08

10.3969/j.issn.1005-6378.2017.01.021