我国税制绿色化程度评估及提升策略

2017-02-08崔亚飞吴琼

崔亚飞,吴琼

我国税制绿色化程度评估及提升策略

崔亚飞,吴琼

绿色税制已经成为我国财税体制改革的趋势。根据税种开征的目的和对环境与能源的不同影响方式构建了4个不同的税制绿化指标来对我国的税制绿色化进行评估。我国的直接型绿化指标呈现出逐年下降的趋势,低至0.14%;抑制型绿化指标一直处于上升趋势,已经超过了4%;引导型绿化指标虽然波动较大,但是都在12%以上;综合型绿化指标最高达到了21.68%。以丹麦的税制绿化指标为参考标准,我国的税制绿色化程度为中绿。我国需要丰富税收调节手段,强化绿色作用;优化税制体系,建立环境保护税、直接税和间接税3者平衡的税制结构。

税制绿化指标;税制绿色化程度;绿色税制

党的十八届三中全会和五中全会确定财政为国家治理的基础与重要支柱,提出深化财税体制改革促进经济绿色增长的重大战略。绿色税制改革已经成为经济绿色发展的必要条件。环境保护和资源节约功能渗透于我国税制结构中的大部分税种,但是这些税种发挥绿色作用有多大?这就需要我们构建一个衡量税制绿色化程度的指标。我们根据税种开征的目的和对环境和能源的不同影响方式构建了4个不同的税制绿化指标。按照不同的绿化指标的计算公式,我们选择我国和丹麦的相关数据进行测算,以丹麦的税制绿化指标为标准,来判断我国的税制绿色化程度。

一、文献综述

吕敏等人认为我国新的绿色税收体系应由改革后的消费税、新开征的环境污染税和能源税以及其他税种中的“绿色元素”构成[1]。在我国现行税制中,消费税、资源税、环境保护税是与环境保护和资源节约的相关度最高的绿色税种。建立以环境保护税为主,消费税、资源税和其他含有“绿色元素”的税种为辅的绿色税制结构,应该成为我国税制绿色化改革的重要组成部分。占苏在我国绿色税制的构想中,将我国未来的绿色税制体系分成深绿、中绿、浅绿和中性[2]。饶立新基于从收入的角度,测算出了我国的税制绿化程度在8%左右[3]。他并没有将增值税和企业所得税中与环境相关的税收收入纳入其绿色税收收入。这在一定程度上低估了我国的税制绿色化程度。邓晓兰等人基于税收对于资源节约和环境保护的不同调节作用,构建了3个不同口径的指标来衡量我国税制的绿化程度,即小口径绿化指标、中口径绿化指标和大口径绿化指标[4]。

综上所述,税制绿色化已经成为学术界研究的热点问题,而税制绿色化程度是衡量我国税种发挥绿色作用大小的关键。测算我国税制绿色化程度的研究不在少数,但是我国税制的绿色化程度缺乏一个参考标准来进行衡量。以税制绿色化程度较好的国家为标准,来判断我国的税制绿色化程度的研究很少。我们试着通过构建4个不同的绿色化指标,分别测算我国和丹麦的税制绿色化程度,来判定我国税制的绿色化程度。最后根据得出的结论,提出提高我国税制绿色化程度的策略。

二、税制绿化指标的构建

税制绿色化程度反映的是绿色税种改善环境和节约资源的程度。我们根据税种开征的目的和对环境与能源的不同影响方式构建了4个不同的税制绿化指标,即直接型绿化指标、抑制型绿化指标、引导型绿化指标和综合型绿化指标。

直接型绿化指标主要包括那些开征目的明确表示是为了保护环境和合理利用资源保护资源,以达到可持续发展的税种。我国主要有环境保护税(目前的排污费)、城镇土地使用税和耕地占用税。直接型绿色化指标=(排污费+城镇土地使用税+耕地占用税)/总税收。

抑制型绿化指标中包括非环保目的税种,但其具有绿色作用。其对特定对象征税,通过征税来减少征税对象的数量,以达到保护环境和合理利用资源保护资源的目的。这类税种会通过增加产生环境污染的产品成本来减少对其使用,提高资源的提取使用成本去促进资源的合理开发利用。这类税种在一定程度上抑制了环境污染商品的消费和资源的过度使用。这类税种在我国现行税制中主要有消费税,资源税以及车船税。抑制型绿色化指标=(消费税+资源税+车船税)/总税收。

引导型绿化指标包括非环保目的税种,但其具有绿色作用。引导型绿化指标具有普遍征收的特性,主要是通过减免税、多档税率和差别税率等税收调节方式实现其绿色引导作用。在我国现行的税制结构中,这类税种主要有企业所得税、增值税和车辆购置税。引导型绿化指标=(企业所得税+增值税+车辆购置税)/总税收。

综合型绿化指标是指直接型绿化指标、抑制型绿化指标和引导型绿化指标3者之和。主要用来测算我国税制整体的绿色化程度。综合型绿化指标=直接型绿化指标+抑制型绿化指标+引导型绿化指标。

城市维护建设税征收的目的主要是为了筹集城市维护建设资金,其税收收入专款专用于维护和建设城市的公共事业和公共设施。城市维护建设税并没有表现出环保与节能的作用,所以我们并没有将其纳入绿色税收的范围。土地增值税的开征是为了调控房地产开发市场,扼制土地投机行为,其在保护土地资源,合理利用开发资源方面发挥的作用有限。因而我们也没有将其纳入绿色税收的范围。

三、我国税制绿色化程度评估及国际比较

选取2006—2014年的相关数据,根据我们构建的税制绿色化程度指标,测算我国税制的绿色化程度。本次研究所使用的数据从中华人民共和国国家统计局和国家税务总局公布的数据,以及《中国税务年鉴》《全国环境统计公报》公布的数据中获得,数据的所有单位都换算为亿元,均保留两位小数。本次研究的消费税、增值税和企业所得税的绿色收入主要涉及采矿业和制造业中与环境资源相关的产业。税收收入为税务部门组织征收的税收收入,不含关税、船舶吨税和农业五税,未扣减出口退税。2012年开始税收收入口径调整,含耕地占用税和契税。本次研究所使用的外国数据从Eurostat网站、OECD官网上获得,数据的所有单位都换算为亿欧元,均保留两位小数。

OECD将环境税税基分为污染税,运输税,能源税,资源税。本次研究按照上述的指标设计将其归类,并测算出其绿色化程度。OECD将与土地有关的税种视为财产税,并没有将与土地有关的税收纳入环境税的统计范围。为了保持可对比性,在测量时,本次研究并没有将城镇土地使用税和耕地占用税纳入直接型绿化指标测算中。

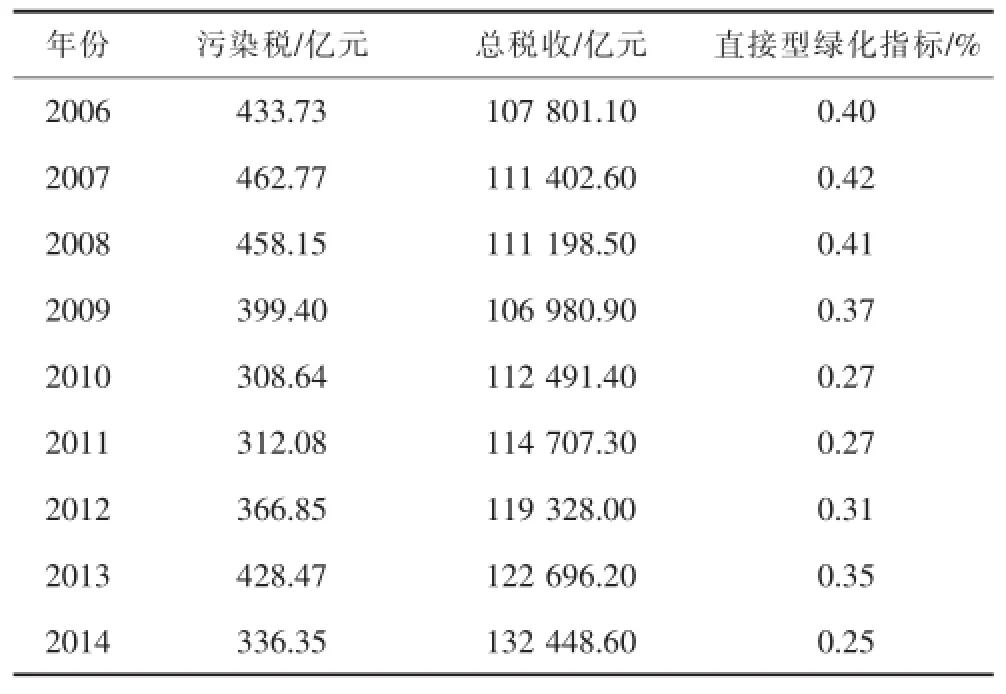

中国与丹麦2006—2014年的直接型绿化指标分别见表1和表2。

表1 中国2006—2014年的直接型绿化指标

表2 丹麦2006—2014年的直接型绿化指标

从表1的测算结果可以看出,直接型绿化指标呈下降趋势。2006—2014年的排污费没有大的变化,只是有小的波动。目前,我国的排污费征收过程复杂,需要大量的人力和物力投资,使得征收成本大。另外,我国还存在很多没有被纳入排污费征收范围的污染项目。因此,我国近年来在排污费收入方面没有取得重大进展。但是,我国的税收总收入却在不断增长,因而我国的直接型绿化指标呈下降趋势。如果将城镇土地使用税和耕地占用税纳入直接型绿化指标测算中,测算出的2006—2014年直接型绿化指标结果分别为0.013 1、0.015 1、0.022 6、0.027 4、0.026 9、0.026 0、0.030 3、0.031 1和0.032 7。这与表1中的直接型绿化指标值的差异很大。可见,直接型绿化指标低估了我国的税制绿化程度。从表1和表2的数据看,我国的排污费相比于丹麦的污染税,少了2倍多,而直接型绿色指标也相差近2倍。

中国与丹麦2006—2014年的抑制型绿化指标分别见表3和表4。

表3 中国2006—2014年的抑制型绿化指标

表4 丹麦2006—2014年的抑制型绿化指标

从表3的测算结果可以看出,在2009年以前,抑制型绿化指标稳定在2%以上。然而,2009年直接飙升到4.7%,主要原因是2009年我国实行燃油税费改革政策,上调了成品油的单位税额,使得成品油的消费税猛增。2009年的消费税中绿色相关收入猛增,从2008年的770.15亿元增长到2009年的2 472.23亿元,大约增长了3.2倍。2011年的税收收入95 729.46亿元,相比较于2010年的税收收入77 394.44亿元,上涨的幅度达到24%。主要原因在于我国国民经济的发展处于平稳较快的状态,企业经济效益有较大幅度的提高,并且2011年物价上涨较多,而税收收入是以现价来计算的。因此,税收收入上涨的规模较大,这进一步导致了我国抑制性绿化指标下滑,从4.8%下降到4.3%。对比表3和表4的数据,我们可以看出我国的抑制型指标超过了丹麦的抑制型指标。

中国与丹麦2006—2014年的引导型绿化指标分别见表5和表6。

表5 中国2006—2014年的引导型绿化指标

表6 丹麦2006—2014年的引导型绿化指标

从表5可以看出,引导型绿化指标呈现出较为明显的波动。近年来,我国进行了企业所得税改革,增值税改革,使得我国的企业所得税税收收入和增值税收入处于不稳定的状态。这导致引导绿化型指标处于波动的状态,基本维持在12%以上。相比于表5和表6,我国的引导型绿化指标比丹麦低了将近2倍。

中国与丹麦2006—2014年的综合型绿化指标分别见表7和表8。

表7 中国2006—2014年综合型绿化指标

表8 丹麦2006—2014年综合型绿化指标

从表7来看,我国的综合型绿化指标最高时达到了21.86%,近年来存在下降的趋势。相比于表8中丹麦的综合型绿化指标,我国总体上要低于丹麦10%左右。主要原因在于我国的引导型绿化指标与丹麦相比差距较大。

从测算结果我们可以看出,直接型绿化指标最低,但是在2014年也达到了0.14%以上,并且一直处于增长的状态。直接型绿化指标中税种开征的目的是为了保护环境和合理利用资源保护资源。这些税种的绿色作用最强,在保护环境和合理利用资源保护资源方面的影响最深。其中,排污费收入增长并不是很明显。另外,排污费只是在污染末端进行处理,加快排污费改革,改变发展模式,会对我国直接型绿色指标有很大影响,能够较大幅度地提高我国直接型税制绿化程度。自从2009年实行燃油税费改革政策后,抑制型绿化指标达到了4%以上。这说明了我国近年来的税制绿色化程度在不断提高,深化财税体制改革促进经济绿色发展政策有了明显的作用。引导型绿化指标基本维持在12%以上,但处于波动状态。

如果直接型绿化指标大于0.2%,抑制型绿化指标大于3%,引导型绿化指标大于20%,综合型绿化指标大于25%,则将该国的税制绿色化程度定义为深绿;如果直接型绿化指标为0.1%~0.2%,抑制型绿化指标为2%~3%,引导型绿化指标为10%~20%,综合型绿化指标为15%~25%,则将该国的税制绿色化程度定义为中绿;如果直接型绿化指标小于0.1%,抑制型绿化指标小于2%,引导型绿化指标小于10%,综合型绿化指标小于15%,则将该国的税制绿色化程度定义为浅绿。根据我国2014年的指标来看,直接型绿化指标为0.14%,抑制型绿化指标为4.17%,引导型绿化指标为12.70%,综合型绿化指标为17.02%,我们可以判断我国的税制绿色化程度为中绿。

四、提高我国税制绿色化程度的策略

从4个指标的测算结果来看,我国的直接型绿化指标呈现出逐年下降的趋势。相比于丹麦的直接型绿化指标,我国明显偏低,并且差距不断拉大,将近2倍。导致我国直接型绿化指标偏低的原因在于,目前我国实行的是排污费政策,并没有将其上升到法律的高度,使得我国在收费方面产生很多难点。并且,我国的税收收入的增长率高于排污费的增长率。我国的抑制型绿化指标达到了深绿中抑制型绿化指标的标准,并且从2006年低于丹麦的抑制型绿化指标到2014年高于丹麦的指标。主要原因是我国在2009年实行燃油税费改革政策,上调了成品油的单位税额,使得成品油的消费税猛增,从而使2009年的消费税中绿色相关收入猛增。我国的增值税只计了与环境有关的税收收入,而丹麦的增值税数据没有征税项目区分,所以获得的数据是增值税的全部,导致了我国的引导型绿化指标相比于丹麦的指标会偏低。从综合型指标我们可以看出,我国税制绿化指标与丹麦相差较大的就是引导型绿化指标,使得我国税制整体的绿色化程度低于丹麦的税制。

(一)加快环境保护税立法

开征环境保护税为我国环境保护提供了一条规范有效的经济手段,用法律的形式规定其征收的各个方面,将进一步提高环境保护税的征收效率,更多地筹集环保专项资金。借鉴OECD国家的环境税法,可引入垃圾税、污染排放税以及水资源税等,从而增加环境保护税收收入,提高直接型绿化指标。

(二)丰富税收调节手段

我国现行税制中发挥绿色作用的调节手段主要是减免税,调节形式过于单一,使其难以发挥绿色作用。我国应该引入差别税率,例如,对含铅汽油和无铅汽油实行不同的税率,将我国含污染成分的产品和不含污染成分的产品税率进行区分。这在一定程度上会增加我国引导型绿化指标中绿色税种的税收收入,更加充分地发挥对环境保护的引导作用,进而提高我国的引导型绿化指标。

(三)优化税制体系

协调好各个税种之间的关系,建立环境保护税、直接税和间接税3者平衡的税制结构,使环境保护税也成为我国的主体税种,能在很大程度上提高我国的税制绿色化程度,极大地发挥我国现有税种的绿色作用。

[1]吕敏,齐晓安.我国绿色税收体系改革之我见[J].税务与经济,2015(1).

[2]占苏.关于构建我国绿色税制的思考[J].经济研究参考,2015(41).

[3]饶立新.现行税制”绿化”的政策和收入分析[J].税务研究,2008(5).

[4]邓晓兰,王赟杰.中国税收制度的绿化程度研究[J].审计与经济研究,2013(6).

(编辑:唐龙)

F812.42

A

1673-1999(2017)01-0059-04

崔亚飞(1979—),男,安徽财经大学财政与公共管理学院副教授,研究方向为绿色财政与公共治理;吴琼(1993—),女,安徽财经大学财政与公共管理学院2015级硕士研究生,研究方向为绿色财政。

2016-10-18

2015年安徽财经大学研究生科研创新基金项目“我国税制体系绿色化评估及提升策略研究”(ACYC2015006)。