关于会计电算化下记账凭证设置问题的思考

——以用友U8财务软件为例

2016-12-27四川旅游学院

四川旅游学院 陈 颖

关于会计电算化下记账凭证设置问题的思考

——以用友U8财务软件为例

四川旅游学院 陈 颖

当前,我国会计电算化软件的应用已经普及,其功能也日益完善。但企业的会计电算化实践结果,反映出软件中记账凭证的设置存在照搬传统,与电算化下的会计核算方式和会计电算化发展趋势不相适应的问题。本文通过对该问题进行思考和分析,从设置内容、数据转化、软件完善途径等方面提出应对建议。

会计电算化 记账凭证 设置

1 记账凭证简述

1.1 记账凭证概念及分类

记账凭证是会计人员根据审核无误的原始凭证或汇总原始凭证,用来确定经济业务应借、应贷的会计科目和金额而填制的,作为登记账簿直接依据的会计凭证。在登记账簿之前,应按实际发生经济业务的内容编制会计凭证,然后据以登记账簿。

记账凭证按其适用的经济业务,分为专用记账凭证和通用记账凭证两类,各类别的概念、填制方法及其在财务软件中的设置方式如下。

(1)专用记账凭证是用来专门记录某一类经济业务的记账凭证,在财务软件中填制时选择“凭证分类——专用凭证”。专用凭证按其所记录的经济业务是否与现金和银行存款的收付有关,又分为收款凭证、付款凭证和转账凭证三种。收款凭证是用来记录现金和银行存款等货币资金收款业务的凭证,填制方法是确定借方科目为库存现金或银行存款,贷方按业务发生内容填制对应科目和金额等内容,财务软件中设置条件为“借方必有1001、1002”;付款凭证是用来记录现金和银行存款等货币资金付款业务的凭证,填制方法是确定贷方为库存现金或银行存款,借方按业务发生内容填制对应科目和金额等内容,财务软件中设置条件为“贷方必有1001、1002”;转账凭证是用来记录与现金、银行存款等货币资金收付款业务无关的转账业务的凭证,填制方法为根据有关转账业务的原始凭证填制应借应贷科目及金额等内容,财务软件中设置条件为“借贷方必无1001、 1002”。

(2)通用记账凭证的格式,不再分为收款凭证、付款凭证和转账凭证,所有经济业务统一以一种格式记录,没有借贷方限制要求,直接根据经济业务的原始凭证填制应借应贷科目及金额等内容,在财务软件中填制时选择“凭证分类——通用凭证”即可。

1.2 各类记账凭证适用性之传统观

记账凭证的专用和通用类别,是在手工记账方式下,适应不同规模企业的核算量和管理需要所形成的传统凭证模式。其传统意义下的适用性如下。

专用记账凭证将收付转业务分类记录,其优点是凭证可按月分类汇总,能减轻工作量;记录的业务分类清晰,很容易查找相关类别业务内容及原始凭证。其缺点是凭证分类工作较为繁杂和易错。专用记账凭证适用于业务量较大,并需要方便清晰查询收付转各类业务详细情况和相关凭证的企业。

通用记账凭证以统一格式记录所有经济业务,不能分类汇总业务,工作量相对较大,适用于业务量较小、业务内容简单的企业。

2 会计电算化下记账凭证设置的现状

目前,国内各财务软件中记账凭证基本仍采用传统标准凭证内容设置,用友U8、金蝶、金算盘、新中大、浪潮通软、上海博科等主流财务软件,均设有通用记账凭证和收付转专用记账凭证模块,在会计电算化教材、教学和实务运用中,也仍然采用传统手工凭证方式下的凭证类别,通用记账凭证和专用记账凭证并存。

3 对会计电算化下记账凭证设置的思考

3.1 会计电算化下记账凭证类别应用与记账凭证传统适用性的背离现状

当前,全球早已进入信息化时代,国内会计电算化从1999年基本普及到现在,也经历了十多年的快速发展。在大中型企业中,会计电算化已基本取代了传统的人工会计,发挥会计数据收集、核算和分析的功能,提高了企业的财务管理水平,为企业提供更有效的决策支持。在这样的背景下,企业经过多年的会计电算化实践,在财务软件运用中对记账凭证类别的选择出现了明显的趋向:弃用专用记账凭证,采用通用记账凭证。

在会计业内关注度较大的“中国会计视野论坛”网站上,有人做了一项关于各单位使用凭证类别的调查,投票结果(图1)显示,91家单位中,采用通用记账凭证的有71家,占比77.17%,远超收付转专用记账凭证。并且,据相关网络回复、评论反映的情况,在采用收付转专用凭证的企业中,还有相当一部分是由于企业的固有传统核算方式沿袭而习惯性采用专用凭证,而并非该种类凭证对企业会计核算具有多大好处。另外,笔者对目前各财会网站及百度问答等网络资料的收集和分析结果,以及对一些企业的调查结果,均反映出上述趋势。

图1 各单位使用凭证类别的调查

3.2 背离状况产生的原因

企业在会计电算化运用中与传统适应性相背离的记账凭证类别选择趋向,是会计电算化发展过程中的必然结果,是财务软件核算和管理功能日趋完善的直接反映。现行各大财务软件在业务核算、数据查询、数据分析等方面的高度自动化和操作的便捷性已经取代了专用记账凭证的减负优势,并且更加凸显出专用记账凭证分类工作繁杂易错的劣势,而通用记账凭证工作量相对较大的劣势却不存在了。另外,会计信息化正在加快发展,会计核算正在向高度自动化转型,大数据技术的开发和应用使业务系统基础数据的自动录入和汇集并对接传输入财务系统、财务系统的自动核算和分析等目标正在实现中。而此目标的实现,需要清除将非结构化和半结构化数据录入并自动编制为会计分录过程中的分类障碍,所以更要求凭证设置模块的规范通用性。因此,舍专用记账凭证而择通用记账凭证自然成为大势所趋。下面,以用友U8为例,佐证上述分析。

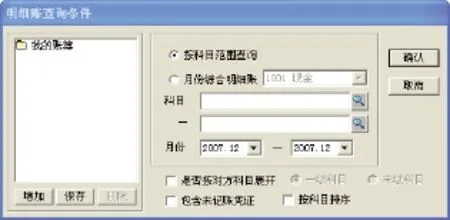

在高校会计电算化教学常采用的用友U8财务管理软件中,对记账凭证和账簿的查询界面设置如图2、图3、图4所示。

图2

图3

图4

图2 是在“凭证查询”功能中选择“辅助条件”后的界面,我们可以看到,凭证的查询条件设计非常详细具体,撇开仍按传统习惯设置的“凭证类别”不谈,我们可以通过记账“凭证时间”、“记账状态”、“摘要”、“科目”、“借贷方向”、“金额”、“结算方式”甚至业务对象等条件对对应类别凭证做快捷详细的查询,并能在输出的凭证列表中点击单张凭证,查看需要详查的凭证内容。图3和图4分别是明细账和序时账的查询界面,同样,通过“科目”、“时间”、“借贷方向”等条件的选择,我们可以轻松获取关于收付转类别以及软件设置中所有自定义类别的账目的总括和明细情况,也可在输出的账簿页面上查询需要详查的某一笔凭证。由此可知,财务软件在不进行凭证录入过程的分类的情况下,仍可灵活便捷地满足多种方式和要求的账目和凭证查询,功能已远超传统手工账务处理中的专用记账凭证;而且,直接采用通用记账凭证,还能免除凭证分类的工作量、减少出错的可能性,可见收付转专用凭证的存在已陷入可有可无的尴尬境地。

4 对会计电算化下记账凭证设置的建议

4.1 关于设置内容的建议

根据上述分析,笔者认为,在会计电算化普及并深入开展的现状下,在财务软件凭证模块的开发设计中,应当取消专用记账凭证,统一设置通用记账凭证,以减少凭证录入工作量及降低录入的错漏可能性,并减少因凭证分类而产生的模块设计、开发成本耗费和分类凭证模板设计、打印的相关成本耗费。

从与国际接轨角度来看,笔者认为,ACCPAC、SAY、Oracle等国外知名财务软件以业务模块来定义凭证类别(如:客户、供应商、生产、员工、总账等)的方式,并不能清晰地反映业务的借贷方关系,也不符合我国会计核算的习惯。而且其基于追溯查找和集合功能的凭证类别划分目的,此功能在国内软件凭证和账簿设置中已基本实现。但这些国外软件凭证类别设置方式在内部控制和成本节约上成效显著,国内软件开发时可以适当借鉴,促进软件管理功能的完善。

4.2 关于数据转化的建议

在会计信息化进程中,财务系统与业务系统智能对接,业务数据自动采集、录入和财务信息的及时呈现,是会计电算化系统更新,研发的重要目标之一。未来,业务口数据将经由业务人员或仪器采集和生成,传递到财务系统,由系统进行识别和分析,再自动生成记账凭证。由于财务信息处理的连贯性,作为后续各环节工作初始基础的业务数据,其向记账凭证转化的准确性将极大影响财务信息和财务分析结果的真实性和正确性,因此,业务数据向记账凭证的转化过程是会计电算化系统中最关键的一环。而当前大数据时代下,转化困难性更大的是大量非结构化信息(如传真件、图片、外来纸质凭证等)的增加,对数据转化技术提出更高要求。在数据转化准确度的提高上,建议可以借鉴目前机器翻译做的最好的google翻译系统的翻译精度完善方法。google从各种语言的公司网站、联合国和欧盟等国际组织发布的官方文件和报告的译本、书籍翻译以及一切可能的渠道收集到尽可能多的对译文档,其中甚至包括错误翻译,建立起一个庞大的数据库——“训练集”,对机器进行反复训练,通过对海量翻译数据的无数次测算,正确地推算出英语词汇搭配在一起的可能性,有效地提高翻译质量。业务数据向记账凭证的转化,也可比照建立“数据转化案例库”,通过机器的比较、筛选、纠错的自学习过程,提高转化准确性。另外,在业务数据特别是非结构化数据的采集上,应做好精密数据采集仪器的配套。

4.3 关于软件完善途径的建议

鉴于目前国内会计电算化系统应用中的诸多问题,建议软件开发企业在系统升级研发过程中,不要闭门造车,而要跳出IT思路和理念,多与企事业单位财务部门、学校会计电算化教学系部等机构中的软件使用者沟通合作,多了解财务运行流程、财务核算细节和账务处理习惯,并密切关注国际财务软件的发展趋势,对各知名软件做深入了解,通过实践和借鉴,切实提高软件适用性和管理科学性。

[1] 艾文国,高篙,唐思思.改革开放30年会计信息化发展回顾与展望[J].财会通讯(综合),2008(12).

[2] 贺荣.浅谈国内外ERP软件中会计凭证管理的应用[J].中国集体经济,2015(15).

[3] 维克托·迈尔·舍恩伯格(英).大数据时代——生活、工作与思维的大变革[M].浙江人民出版社,2012.

[4] 陈凤琴.浅谈ERP环境下会计凭证管理[J].广东科技,2012,8(15).

[5] 朱文莉,任洁.中外会计电算化软件的比较研究[J].经济研究参考,2015(22).

F231

:A

:2096-0298(2016)03(c)-058-03