基于内外视角的国有企业环境绩效与经济绩效相关性研究

——以环境管理为调节变量

2016-12-21王媛,姜珊,周琪

王 媛,姜 珊,周 琪

(天津大学管理与经济学部,天津 300072)

基于内外视角的国有企业环境绩效与经济绩效相关性研究

——以环境管理为调节变量

王 媛,姜 珊,周 琪

(天津大学管理与经济学部,天津 300072)

为了研究中国国有企业环境绩效和经济绩效的相关性,采用年报披露的环保排污费和ISO14000认证详情作为环境绩效的内、外部代理变量,以财务数据成本费用净利率和资产增长率作为企业经济绩效的代理变量,以2010—2015年中国沪市A股上市公司为样本,运用多元层次回归法对收集到的上市公司的财务数据以及年报披露数据进行分析,并引入交互项分析了环境管理的调节作用。研究表明,内部环境绩效与企业盈利能力正相关,与企业发展能力负相关;外部环境绩效与企业盈利能力和发展能力均呈负相关。因此,加强国有企业环境管理可以短期提高其经济绩效,要长期改善经济绩效需提升其环境管理和技术水平,形成独特的竞争优势。

经营管理;中国国有企业;环境绩效;经济绩效;环境管理;相关性

“环境绩效”概论是由美国学者BRAGDON等[1]在20世纪70年代提出的,经过不断丰富和发展,环境绩效可以作为企业履行环境责任效果的衡量标准,具体指企业在已有污染治理、污染防治、资源开发、资源利用、环保技术创新、生态保护等方面所取得的成效。针对近年来的中国环境问题,学术界愈发关注企业环境绩效与经济绩效的相关性,并做了大量研究,但目前尚无统一定论,主要存在正相关、负相关、无明显相关3种观点。

1 研究综述

1.1 正相关

FUJII等[2]从可持续发展角度论证了管理CO2和有毒化学物质的排放可以提高企业环境标准,进而提升企业市场竞争力; WAGNER等[3]针对环境股东价值导向(ESV orientation)的企业进行研究,表明环境管理能够显著提升环境竞争力进而促进企业的发展;SNCHEZ-MEDINA等[4]基于环境顺从角度进行实证研究支持了Porter的假设,即顺应环境规章能够促进环境保护创新和监测,进而提升环境和经济绩效;程巧莲等[5]从环境战略视角切入,利用国际制造业战略调查(IMSS)项目数据库以及问卷统计分析,得出中国的制造企业重视环境战略会获得更高的环境绩效进而提升经济绩效;杨东宁等[6]从企业运行对于环境影响和环境因素对于企业组织结构影响这2个维度构建了评估模型,并采用“环境绩效分析—组织结构分析—经济绩效分析”的回路分析法总结得出环境绩效对于经济绩效的正反馈效应。

1.2 负相关

李大元等[7]认为由于环境绩效的无形性和企业的逐利性,加之当前环境制度尚不健全,环境绩效难以表现在经济绩效上;BI等[8]基于无形资产和有形资产2个方面定义经济绩效,发现良好的环境绩效只能提高企业的无形资产,如企业声誉,并不能带来直接的经济绩效;JAN等[9]基于DEA分析法,认为畜牧业环境绩效的提升无法刺激经济绩效的提升,反而政府对经济绩效的重视程度将会提升环境绩效。

1.3 无明显相关

SCHALTEGGER等[10]对比了具有相同环境管理理念的公司的环境绩效和经济绩效,认为环境管理效率是经济绩效和环境绩效的中介,优化环境管理更能够提升企业市场价值;FILBECK 等[11]使用IRRC数据库将研究范围限定于电力行业,由于电力行业的监管力度和污染排放高于其他行业,最终证明环境绩效和经济绩效无明显相关性;刘中文等[12]从企业规模和性质2个方面提出了环境绩效和经济绩效之间的U型关系模型,并得出初创企业管理理念和规则的不成熟造成的风险抵御能力不足,使环境绩效与财务绩效呈现负相关,随着企业发展,关系变平缓;李怡娜等[13]从高管支持角度梳理了环保创新、环境绩效和经济绩效三者的关系,认为由于环保创新投资大、周期长,只有高管充分重视环保,才能调动资源激励环保创新,进而提高经济绩效。

1.4 结果不一致的原因分析

学者们对于环境绩效和经济绩效的相关性尚无统一定论,主要是在研究方法上存在以下3点差异。

1)环境绩效评价方法不一致 一些研究倾向于采用模糊综合评价法、层次分析法、因子法、DEA法[14],但此类方法存在一定的主观随意性以及方法论不一致的偏差[15];

2)研究企业范围选取存在差别 行业不同、性质不同的企业环境绩效对经济绩效的影响存在差别,不可统一而论[16];

3)模型设计误差及变量选取的局限性 已有研究选取上市公司财务数据及信息披露对企业环境绩效进行相关分析,但企业财务数据披露不一致以及财务数据选取不一致也会造成结果不一致[17-19]。

2 研究设计

2.1 研究假设

目前中国国有企业由政治主导,与以前传统企业追求利益最大化的经济目标不同,是维护国家经济政治稳定的重要载体,因此国有企业较以前传统企业在经济建设、环境保护等方面承担更多的非经济目标。近年来,由于环境的不断恶化,“生态文明建设”已上升到国家战略层面[20-22]。结合环境绩效的定义和国有企业的性质,本研究认为国有企业面对环境问题,在政策响应上会比其他企业更快,在环境监管上会受到社会的更多关注。因此。国有企业会加大企业的环境治理,控制污染排放,重视资源保护,提升企业环境绩效。

结合国有企业性质和环境绩效评价标准,本研究认为:1)基于企业竞争优势角度分析,国有企业创建绿色品牌会建立一种良好正面的公众形象,它符合社会和公众的期待,从而扩大企业的盈利能力;2)基于可持续发展角度分析,企业为抵消环境保护的投资成本,会不断进行绿色创新,提升企业环境保护技术,进而提升企业发展能力,因此提出假设H1。

H1:国有企业环境绩效与经济绩效正相关。根据假设H1,将研究细化为如下假设。

H1a:国有企业内部环境绩效与盈利能力正相关;

H1b:国有企业内部环境绩效与发展能力正相关;

H1c:国有企业外部环境绩效与盈利能力正相关;

H1d:国有企业外部环境绩效与发展能力正相关。

环境管理是企业按已有环境标准(包括国家颁布的条例和企业内部规章)所进行的废弃污染物进行处理、优化节能减排、降低资源消耗、优化组织结构等一系列举措。企业执行环境管理程序,可以从内外部整合资源并加以实施,形成独特的竞争优势,促进企业的可持续发展。已有研究指出环境管理与环境绩效是相关的2个概念,良好的环境绩效可以通过良好环境管理实践获得[23],同时环境管理实践也会影响企业运营成本,进而影响企业竞争力,对企业经济绩效造成影响。基于以往文献,本研究认为环境管理会对环境绩效与经济绩效的关系起到调节作用,如图1所示。

图1 环境管理对于环境绩效与经济绩效关系的调节作用Fig.1 Moderating effect of environmental management on the relationship of environmental performance and financial performance

基于环境管理的调节作用,在假设H1的基础上,本研究提出假设H2。

H2:环境管理对国有企业环境绩效与经济绩效的关系有调节作用。根据假设H2,将研究细化为如下假设。

H2a:环境管理对国有企业内部环境绩效与盈利能力的关系具有调节作用;

H2b:环境管理对国有企业内部环境绩效与发展能力的关系具有调节作用;

H2c:环境管理对国有企业外部环境绩效与盈利能力的关系具有调节作用;

H2d:环境管理对国有企业外部环境绩效与发展能力的关系具有调节作用。

2.2 变量解释

1)解释变量

本研究选取上市公司年报披露的排污相关费用作为环境绩效的内部代理变量;选取上市公司管理费用披露的环保费用、环境报告中披露的、技术提升、环保设备更新及社会环保合作等费用之和作为环境管理的代理变量;选取国际环境管理体系ISO 14000认证作为环境绩效的外部代理变量,并收集通过认证的业务数量和涵盖人数之比,量化外部环境绩效。排污费是政府依据企业产生污染的程度,向企业征收的定向定量的费用,旨在约束企业污染排放,促进环境保护。ISO 14000认证由ISO的环境管理技术委员会制定,旨在明确企业的环境责任、规范企业的环保举措,以达到资源节约、降低污染、改善环境、促进企业经济健康发展、与自然协调发展的目的,此项认证可以作为外部对企业环境绩效的代理变量。

2)被解释变量和控制变量

经济绩效的评价标准主要是由与资源分配以及资源利用有关的效率所决定的,其他方面的标准则与公平和应付外来突变因素的能力有关。为透彻分析盈利能力和发展能力,本研究依照财务分析方法,选取成本费用净利率作为企业盈利能力的代理变量,成本费用净利率反映企业为获取利润而付出的代价。成本费用净利率越高,表明企业为获取利润付出的代价越小,企业的盈利能力越强;选取资产增长率作为企业发展能力的代理变量,资产增长率是从企业资产规模扩张方面来衡量企业的发展能力,资产增长率越高,表明企业资产规模增长的速度越快,进而表明企业的竞争力会逐渐增强[24]。

结合相关研究成果,本文选择了资产负债率、营业收入增长率、企业规模、营业成本比率等指标作为控制标量,具体如表1所示。

表1 变量定义表Tab.1 Variable description table

2.3 样本选择及数据来源

本文选取2010-2015年A 股上市的国有公司作为研究对象,并对上述公司进行如下筛选。

1)自2008年上海证券交易所发布《关于加强上市公司社会责任承担工作暨发布〈上海证券交易所上市公司环境信息披露指引〉的通知》后,沪市上市公司环境信息披露逐步完善。研究认为,沪深两市环境信息披露存在差异,故剔除深市A股上市公司,保证披露信息真实统一;

2)考虑到企业经营时出现的财务异常或其他异常造成的数据误差,剔除ST,ST*的公司;

3)考虑到企业性质不同造成的分析误差,剔除所有民营企业,保留国有独资企业、国有控股企业、国有参股企业;

4)考虑到行业性质造成的偏差,剔除了金融、保险、公用事业等行业的上市公司,最终获得1 410个工企业原始样本;

5)剔除财务数据或环境数据披露不全的上市公司。执行以上筛选,最终获得185个研究样本。财务数据来源于CSMAR上市公司财务数据库,环境数据来源于公司年报管理费用中披露的环境保护相关费用。

2.4 模型设计

为验证假设H1与假设H2,研究采用层次回归分析法进行检验分析,检验环境绩效与经济绩效的相关关系,并检验环境管理的调节作用,论文中相关关系采用SPSS20和EXCEL完成。

基于内、外部环境绩效对企业的盈利能力与发展能力的影响构建了模型,如式(1)-式(4)所示。研究主要考察环境绩效代理变量系数βa1,βb1,βc1,βd1的正负。

RPC=βa0+βa1EP+βa2GROWTH+

βa3CE+βa4LEV+βa5SIZE+μa0,

(1)

GRA=βb0+βb1EP+βb2GROWTH+

βb3CE+βb4LEV+βb5SIZE+μb0,

(2)

RPC=βc0+βc1ISO+βc2GROWTH+

βc3CE+βc4LEV+βc5SIZE+μc0,

(3)

GRA=βd0+βd1ISO+βd2GROWTH+

βd3CE+βd4LEV+βd5SIZE+μd0。

(4)

(1*)

(2*)

(3*)

(4*)

3 实证检验结果与分析

3.1 变量描述性统计

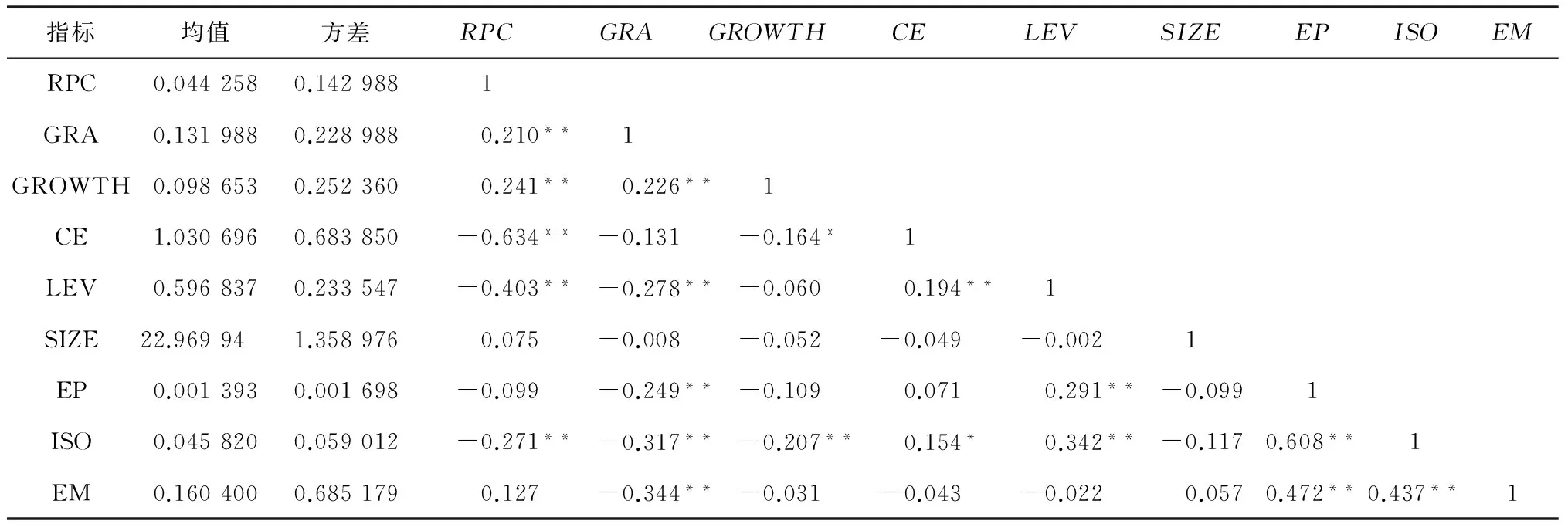

对本研究中的各个变量进行描述统计分析,同时对变量进行Pearson相关性检验,结果如表2所示。从表2中看出,研究假设中的控制变量之间不存在自相关的现象,同时,调节变量“环境管理”对自变量“内部环境绩效”、“外部环境绩效”与因变量“盈利能力”、“发展能力”之间都不具有显著的相关性,符合调节效应中调节变量与自变量、因变量的较理想的关系。此外,企业规模、企业绩效、资产负债率、资产增长率与企业绩效的相关性低,不存在多重共线性。因此,该研究模型的建立是符合统计学要求的。

表2 变量描述性统计表Tab.2 Descriptive statistics for the data set

3.2 环境绩效与经济绩效关系验证

根据假设H1建立的模型研究环境绩效对经济绩效的影响。将自变量与控制变量放入回归模型中,回归结果如表3所示。根据表3中显示R,F值可知回归结果显著且VIF均在1附近,变量间不存在多重共线性,回归结果真实有效。由回归系数可知企业内部环境绩效与企业盈利能力正相关,与企业发展能力负相关;企业外部环境绩效与企业盈利能力、发展能力均成负相关,根据回归系数可以得出假设H1a成立,假设H1b、假设H1c、假设H1d不成立,提升内部环境绩效能够改善企业盈利能力。

表3 多变量回归结果Tab.3 Multivariate regression result

3.3 环境管理的调节效应检验

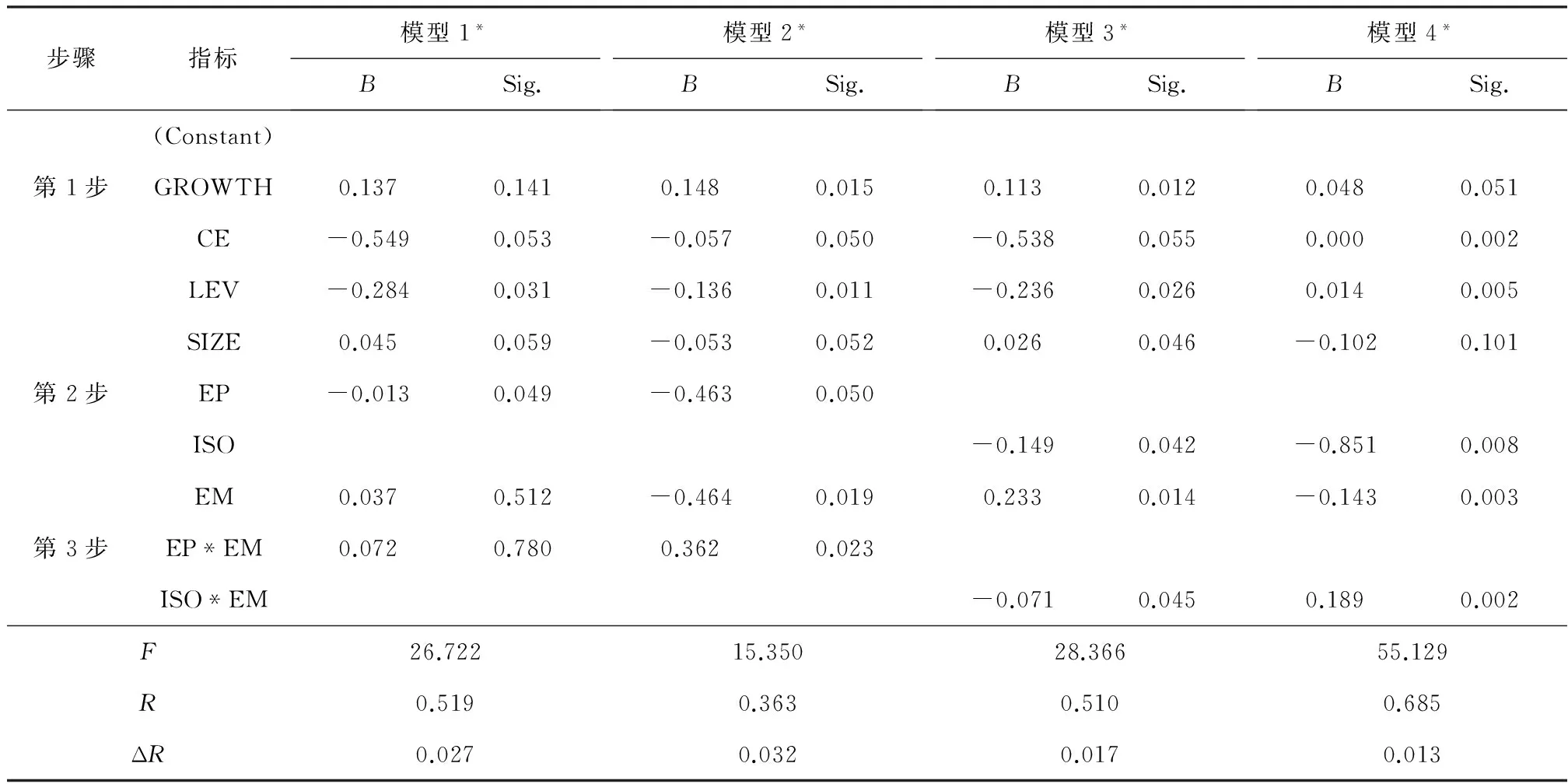

为验证假设H2,本研究采用了层次回归的方法来检验环境管理的调节效应。在对理论模型进行实证检验时,首先对自变量EP,ISO和调节变量进行去中心化。再分3步将各变量分别放入回归方程的模型中:第1步,将研究中的控制变量GROWTH,CE,LEV,SIZE同时纳入方程;第2步,将自变量EP,ISO,EM同时纳入方程;第3步,将自变量与调节变量的交互项放入方程中,研究其调节效应。

对模型进行拟合优度检验,结果如表4所示。模型调整后的R2分别为0.519,0.363,0.510,0.685,模型整体通过F检验,表示拒绝原假设,回归模型真实有效。随后对比假设H1中的R2,如表4中ΔR所示,ΔR均大于0.01,表明调节变量EM对于模型具有显著调节作用。考察交互项的影响可以看出环境管理对内部环境绩效与盈利能力的关系起到了显著的正调节作用(β=0.072,p<0.05),环境管理对内部环境绩效与发展能力的关系起到了显著的正调节作用(β=0.362,p<0.05),环境管理对外部环境绩效与盈利能力的关系起到了负调节作用(β=-0.071,p<0.05),环境管理对外部环境绩效与发展能力的关系起到了正调节作用(β=0.189,p<0.05)。从上述结果可以看出,企业环境绩效和经济绩效的关系受到环境管理的调节作用。

表4 调节变量回归分析结果Tab.4 Moderating variable regression results

3.4 调节效应的交互效应分析

为了进一步了解环境管理对于企业环境绩效和经济绩效关系的影响,本研究将环境绩效和环境管理2个变量分为高、低2组,其交互效应的具体分析如图2所示。编号1与编号2显示高环境管理能够显著改善企业内部环境绩效与经济绩效的关系,编号1表明在低环境管理时,企业内部环境绩效与盈利能力负相关、当环境管理提升时环境绩效与经济绩效正相关,编号2所显示出的当高环境管理时,企业内部环境绩效与发展能力的负影响较低。编号3说明外部环境绩效对企业盈利能力有负影响,随着环境管理的提升,影响更加显著。编号4说明外部环境绩效对企业的发展能力有负影响,高环境管理能够缓解这一负影响。

4 结论与启示

4.1 结论

本研究从内、外部环境绩效2个方面探讨了现有国有企业环境绩效与经济绩效的相关性,并探究了环境管理对环境绩效和经济绩效的调节作用,以185家中国国有企业为样本进行了实证分析,得出如下主要结论。

1)国有企业内部环境绩效短期内可以改善经济绩效,但对于长期发展却呈消极作用的趋势。研究表明,国有企业处理环境问题主要集中在污染形成的后期治理上,此类举措不能从根本上解决问题。国有企业外部环境绩效对企业的经济绩效存在负作用,说明在当年环境管理水平不高的情况下,严格的第三方评估会造成企业加大环保投资成本影响经济绩效,应加大企业内部绿色技术创新,优化环境管理制度。

2) 环境管理对环境绩效和经济绩效的关系具有显著的调节作用。对于企业的长远发展能力,高环境管理能够缓解目前形成的负影响,说明环境管理可以通过减少污染物排放、提高企业生产效率、降低生产成本、优化组织结构来更好地落实内、外部的环境绩效评价标准,促进环境绩效与经济绩效的正相关效应。

3)国有企业环境信息披露仅为13.12%,较之往年文献有改善,但仍然处于较低水平。环境污染问题日益突出,国有企业应自觉做好环境信息披露工作,配合监管组织完成环境审查工作,同时政府管理部门应建立符合国情的中国环境绩效评价体系,做到环境绩效的透明性、公正性、可测量性。

图2 环境管理调节效应图Fig.2 Moderating effect of environmental management

4.2 启示

基于竞争优势理论,本文认为国有企业应同时重视环境管理和绿色技术创新,通过节省污染排放后的治理成本,提高能源资源利用率,研发绿色产品,提升产品生产效率,降低企业成本,形成成本优势;通过推广高技术低污染的绿色产品,以绿色环保的形象在消费者心目中形成差异化优势;通过率先实行绿色环保的前瞻性发展战略,优化组织结构,建立特定环保监管部门,形成先发优势。

本文尚存在如下不足:环境披露程度较低带来的数据来源不准确,可能造成环境绩效和环境管理数据的偏差;内、外部环境绩效评价缺乏统一的可测量的标准,后续研究将加大样本的采集范围和数量,以便建立更为完善的评价体系。

[1] BRAGDON JR J H, MARLIN J A. Is pollution profitable? [J]. Risk Management, 1972, 19: 9-18.

[2] FUJII H, IWATA K, KANEKO S, et al. Corporate environmental and economic performance of Japanese manufacturing firms: empirical study for sustainable development[J]. Business Strategy and the Environment, 2013, 22(3): 187-201.

[3] WAGNER M, SCHALTEGGER S. The effect of corporate environmental strategy choice and environmental performance on competitiveness and economic performance: an empirical study of EU manufacturing[J]. European Management Journal, 2004, 22(5): 557-572.

[5] 程巧莲,田也壮. 中国制造企业环境战略、环境绩效与经济绩效的关系研究[J]. 中国人口·资源与环境,2012(sup2):116-118. CHENG Qiaolian, TIAN Yezhuang. Relationship of environmental strategy,environmental performance and financial performance of Chinese manufacturing enterprises[J]. China Population, Resources and Environment,2012(sup2): 116-118.

[6] 杨东宁,周长辉. 企业环境绩效与经济绩效的动态关系模型[J]. 中国工业经济,2004(4):43-50. YANG Dongning, ZHOU Changhui.Organizational capability: The missing link between corporate environmental performance and economic performance[J].China Industrial Economy, 2004(4):43-50.

[7] 李大元,孙妍,杨广.企业环境效益、能源效率与经济绩效关系研究[J].管理评论,2015(5):29-37. LI Dayuan, SUN Yan, YANG Guang. The relationships among corporate environmental performance,energy efficiency and economic performance[J].Management Review, 2015(5):29-37.

[8] BI G, LUO Y, DING J, et al. Environmental performance analysis of Chinese industry from a slacks-based perspective[J]. Annals of Operations Research, 2015, 228(1): 65-80.

[9] JAN P, DUX D, LIPS M, et al. On the link between economic and environmental performance of Swiss dairy farms of the alpine area[J]. The International Journal of Life Cycle Assessment, 2012, 17(6): 706-719.

[10]SCHALTEGGER S, SYNNESTVEDT T. The link between ‘green’and economic success: Environmental management as the crucial trigger between environmental and economic performance[J]. Journal of Environmental Management, 2002, 65(4): 339-346.

[11]FILBECK G, GORMAN R F. The relationship between the environmental and financial performance of public utilities[J]. Environmental and Resource Economics, 2004, 29(2): 137-157.

[12]刘中文,段升森. 公司环境绩效与财务绩效的U型关系——基于中国制造业上市公司的实证研究[J]. 华东经济管理,2013(11):111-115. LIU Zhongwen, DUAN Shengsen.U-shaped relationship between company environmental performance and financial performance:An empirical research based on the manufacturing industry listed companies in China[J].East China Economic Management,2013(11):111-115.

[13]李怡娜,叶飞. 高层管理支持、环保创新实践与企业绩效——资源承诺的调节作用[J]. 管理评论,2013,25(1):120-127. LI Yina, YE Fei.Top management support,environmental innovation practice and firm performance:The moderating effect of resource commitment[J].Management Review,2013,25(1):120-127.

[14]安志蓉,丁慧平. 环境绩效、环境成本内部化与环境保护:一个研究综述[J]. 中国科技论坛,2013(1):126-131. AN Zhirong, DING Huiping. A review of environmental performance,internalization of environmental cost and environmental protection[J].Forum on Science and Technology in China, 2013(1):126-131.

[15]GUENTHER E, ORLITZKY M. Special issue: Measuring corporate environmental performance [J]. Journal of Management Control, 2012, 22(4): 373-374.

[16]KONAR S, COHEN M A. Does the market value environmental performance?[J]. Review of Economics and Statistics, 2001, 83(2): 281-289.

[17]ABBASPOUR M, TOUTOUNCHIAN S, ROAYAEI E, et al. A strategic management model for evaluation of health, safety and environmental performance [J]. Environmental Monitoring and Assessment, 2012, 184(5): 2981-2991.

[18]CHEN Y, TANG G, JIN J, et al. Linking market orientation and environmental performance: The influence of environmental strategy, employee’s environmental involvement, and environmental product quality[J]. Journal of Business Ethics, 2015, 127(2): 479-500.

[19]祖峰,刘力钢,李昕. 大数据背景下政府补偿与企业努力程度关系的博弈研究[J].河北工业科技,2016,33(5):359-364. ZU Feng,LIU Ligang,LI Xin. Study on game of relationship between government compensation and the level of firms’ effort under the background of big data[J].Hebei Journal of Industrial Science and Techonlogy,2016,33(5):359-364.

[20]黄速建,余菁. 国有企业的性质、目标与社会责任[J]. 中国工业经济,2006(2):68-76. HUANG Sujian, YU Jing. The nature, objectives and social responsibility of state-owned enterprises [J]. China Industrial Economy, 2006(2):68-76.

[21]DONG X Y, PUTTERMAN L. China's state-owned enterprises in the first reform decade: An analysis of a declining monopsony[J]. Economics of Planning, 2002, 35(2): 109-139.

[22]PERKINS F. The costs of China's state-owned enterprises[J]. MOCT-MOST: Economic Policy in Transitional Economies, 1998, 9(1): 17-33.

[23]BERRY M A, RONDINELLI D A. Proactive corporate environmental management: A new industrial revolution[J]. The Academy of Management Executive, 1998, 12(2): 38-50.

[24]波特, 李明轩, 邱如美. 竞争优势[M].台北:天下远见出版公司, 1985.

Study of the relationship between the environmental and financial performance of China’s state-owned enterprise based on internal and external perspective:Taking environmental management as moderating variable

WANG Yuan, JIANG Shan, ZHOU Qi

(School of Management and Economics, Tianjin University, Tianjin 300072, China)

In order to study the relationship between the environmental performance and the financial performance of China’s state-owned enterprises, this paper adopts the pollution charge disclosed in annual report and the ISO14000 certificate as proxy variables for the internal and external environmental performance of an enterprise, and chooses net interest rate of the cost and total assets growth rate as proxy variables of financial performance of an enterprise. With the data from disclosed annual report of the Shanghai A-share listed company from 2010 to 2015 as sample, the paper uses multiple hierarchical regression to analyze the collected financial data and annual report data of listed companies, and introduces interaction items to analyze the regulating effect of moderating variable. This study indicates that internal environmental performance has a strong positive effect on profitability of an enterprise, but a strong negative effect on development capacity; while there is a negative relation between the external environmental performance and the financial performance and development ability of an enterprise. The result reveals that the environmental management of a state-owned enterprise could improve its financial performance in short term, however, to increase financial performance in long term, it depends on the improvement of environmental management and technology level to form special competition advantage.

operating management;China’s state-owned enterprise;environmental performance;financial performance;environmental management;relationship

1008-1534(2016)06-0456-08

2016-07-20;

2016-09-25;责任编辑:张 军

王 媛(1963—),女,天津人,副教授,硕士,主要从事企业管理、人力资源管理方面的研究。

E-mail: yuanw@vip.sina.com

A

10.7535/hbgykj.2016yx06003

王 媛,姜 珊,周 琪.基于内外视角的国有企业环境绩效与经济绩效相关性研究[J].河北工业科技,2016,33(6):456-463. WANG Yuan, JIANG Shan, ZHOU Qi.Study of the relationship between the environmental and financial performance of China’s state-owned enterprise based on internal and external perspective[J].Hebei Journal of Industrial Science and Technology,2016,33(6):456-463.