2016年1—4月我国生猪生产现状及后期走势分析

2016-12-19虞华于晓虞丽娜

虞华,于晓,虞丽娜

(1.国家统计局盐城调查队,江苏盐城224005;2.国家统计局滨海调查队,江苏滨海224500;3.江苏邮政公司盐城分公司,江苏盐城224000)

要闻·行业热点·市场信息

2016年1—4月我国生猪生产现状及后期走势分析

虞华1,于晓2,虞丽娜3

(1.国家统计局盐城调查队,江苏盐城224005;2.国家统计局滨海调查队,江苏滨海224500;3.江苏邮政公司盐城分公司,江苏盐城224000)

2013年以来经济增速下滑和中央八项规定对猪肉需求的影响已经趋于平稳,生猪养殖从2015年4月份开始盈利并一直持续到现在,这说明消费的底部已经形成,2015年全国猪肉产量5 487万t。目前猪肉消费水平已经是刚需,就目前形势来看,生猪供应依然紧张,猪源紧缺,收猪困难,猪价依然延续上涨势头不改,2016年,甚至到2017年上半年,猪价波动更多取决于供给侧。

1 2016年1—4月国内生猪市场情况

生猪价格在经历了多年低迷之后,从2015年下半年开始,走出了一波“疯牛”行情,特别是2016年以来涨势强劲,猪价蹿升到了历史最高位,而饲粮成本还一跌再跌,扩大了养猪的利润空间,生猪市场进入了“超强猪周期”。目前玉米价格每500 g不足1元,是10年前的最低水平,令养猪户赚得盆满钵满。面对火爆行情,养猪户既开心不已又心惊肉跳:这波好行情还能“飞”多久?目前到底该不该再补栏和扩大规模?对此轮上涨,多数业内人士认为仍在情理之中,这是生猪养殖行业经历前几年周期性调整的结果,带有恢复性和一定的补偿性。

1.1 生猪价格创出历史新高、部分地区持续“破十”,肉价涨幅不及猪价

可以说,猪价的上涨行情自2015年下半年就开始形成了,而且这波行情的主要特点是来势猛、涨势强,居高不下,即便震荡也难有下滑空间,往往是涨了还会继续涨。这与以往的涨涨跌跌态势很不同,不但超出人们的预期,同时也是人们始料未及的。4月底猪价已经涨到较高的价位,地方储备肉的投放也在增加,继4月11日大连市向市场投放1 000 t储备肉后,西安市宣布4月23日起投放300 t猪肉,零售价为22元/kg。目前来看,储备肉投放量较小,难以影响猪价走势,但后市猪价若是继续上涨,不排除大量投放的可能性。4月25日全国生猪平均出栏价已“破十”,涨至20.16元/kg,比2016年初上涨21.8%,比2015年同日上涨49.8%。其中,外三元和内三元猪平均出栏价均已突破20元/kg关口,土杂猪也接近20元/kg。猪肉价格随生猪价格上涨而有所上涨,但涨幅远低于生猪价格。全国猪肉批发价格由2016年初时的22.60元/kg涨至4月25日的26.27元/kg,涨幅仅为16.2%,但比2015年同日的涨幅已达45.6%。

2016年1—4月份全国生猪出场价格平均每千克为18.65元,比上年同期的12.40元高6.25元。2016年1—4月份全国猪肉批发价格平均每千克为24.79元,比上年同期的18.02元高6.77元。

1.2 猪粮比价突破10.7∶1,养殖利润空间不断扩大

猪价的持续上涨,饲料一跌再跌,扩大了养猪的利润空间,3月上旬开始跨入“红色区域(价格重度上涨,猪粮比价在9.5∶1以上)。2016年3月20日破10,4月25日达到近几年来的最高点10.78∶1。价格监测资料显示,2016年1—4月全国平均猪粮比价为9.61∶1,比2015年同期的5.27∶1上升4.34个点,高82%。由于猪价保持高位延涨,玉米豆粕现货价格表现平淡,各地养殖盈利依然可观。据测算,不少自繁自养110 kg出栏的肥育猪,头均养殖盈利超过800元。据牧原股份发布的2016年一季度报告显示,一季度该公司生猪销售均价18.17元/kg,同比上涨50%;一季度饲料原材料价格下降(玉米价格同比下降14%,豆粕价格同比下降16%)推动公司养殖成本降低。一季度生猪养殖完全成本为10.9元/kg,较2015年同期下降13.5%。报告期内公司生猪头均利润高达754元,同比扭亏(2015年同期头均亏损50元)。

1.3 生猪存栏止跌回升,能繁母猪存栏底部企稳

国家统计局统计调查数据显示,2016年3月底生猪存栏41 073万头,同比减少5.7%。农业部公布的2016年3月份4 000个监测点生猪存栏信息显示,3月生猪存栏较上月增加0.9%,比2015年同月下降4%,其中,能繁母猪存栏与上月持平,较2015年同月减少6.3%。生猪存栏25个月来首次低于《生猪调控预案》中下降5%的预警值,能繁母猪存栏2013年9月份以来首次停止下滑。

1.4 玉米临储收尾价格弱势震荡,豆粕价格止跌回升

今年,国家已经明确玉米收储将实行“市场化收购”加“生产者补贴”的新机制。随着逐年提高的临储收购价格,以及大幅增加的收储量所带来的问题慢慢显现,国家调节市场机制势在必行。大面积调整种植作物、降低玉米产量、降低市场价格并与国际市场接轨,甚至于实现出口提升,是国家近期的主要任务,也是玉米价格长期趋弱的主要因素。市场后期随着国内政策粮的释放,普通玉米供应量相对充足,价格还将维持相对偏弱的局面,而短时间内优质玉米供应相对偏紧,饲料厂家硬性需求尚在,优质优价还将延续。4月中旬开始,国内豆粕市场出现上涨行情,除了因美豆上涨的带动,另一方面是油厂前阵子价格大涨时出货顺畅,库存压力减轻,挺价心态较强。2016年1—4月份全国玉米价格平均每千克为1.95元,比上年同期的2.35元低0.40元;全国豆粕价格平均每千克为2.75元,比上年同期的3.24元低0.49元。

1.5 仔猪渐趋有价无市

猴年春节过后,养猪户的补栏积极性就开始大幅提高,进入3月份后疯狂抢购能繁母猪和仔猪的现象再次出现,能繁母猪已经卖断货,而仔猪市场也明显呈现供不应求现象,渐趋有价无市,养猪户补栏难度增大。由于仔猪缺少和猪价一路上涨,让很多专卖仔猪的养猪户产生惜售心理,很多人都有了卖仔猪不如卖肥育猪的想法,所以仔猪都不全部卖掉,而是留一部分自己育肥。农业部统计监测资料显示,2016年1—4月份农村集贸市场仔猪平均每千克为38.61元,比上年同期的20.34元高18.27元,涨幅达90%。

1.6 猪肉进口量不断增加,有望取代放储成为主要调控手段

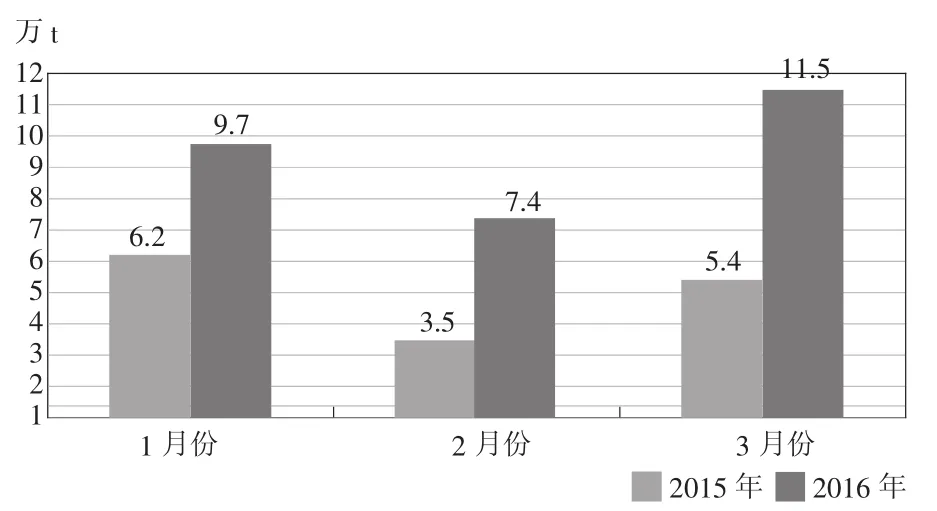

海关数据显示,2016年3月份中国进口猪肉114 689 t,较2015年同期增加116.8%;2016年1—3月中国累计进口猪肉286 089 t,较2015年同期增加90.3%(图1)。预计到2016年下半年猪肉进口都将保持强劲势头。从进口渠道来看,随着中国对加拿大、美国猪肉的禁令解除,美、加两国的猪肉进口量快速回升,2016年一季度两国出口至中国的冷鲜冻猪肉占到中国进口总量的23%,较2015年的占重高3%。此外,欧盟成员国向中国出口的猪肉依然占据70%的比重,德国、西班牙、丹麦成为前三甲。整体来看,进口肉数量不断攀升,对国内冲击不断加重,望取代放储成为主要调控手段。

图1 2015年与2016年一季度各月生猪肉进口量比较

2 生猪价格持续上涨原因分析

近期生猪价格持续上涨,总的看,是前3年价格长期低迷的反弹,具有恢复性和补偿性。在上轮“猪周期”中,生猪价格下跌期较长,养猪业长期处于微利或亏损状态,导致2015年3月生猪价格进入上涨通道后,部分养殖场户补栏积极性仍然不高,补栏进程较慢,加之部分地方实施生猪禁养或限养,生猪产能持续处于低位。据国家统计局统计调查,2016年3月底生猪存栏已降到41 073万头,同比减少了2 480万头,比上年底减少了4 040万头,这是当前生猪价格处于高位的主要原因。多数养殖户因为深度亏损被市场淘汰,幸存下来的养猪场由于亏损也没能快速反应市场上涨行情进行增栏。能繁母猪存栏数量连续下跌32个月、过快的产能出清导致2016年生猪市场供给短缺。据国家统计局统计调查,2016年一季度全国生猪出栏19 800万头,同比减少了511万头,这样就出现大约500万t猪肉供给缺口,但消费者对猪肉的需求一直是平稳的,供需的严重失衡导致价格上涨很快。2015年夏季天气炎热导致9月份后能繁母猪配种分娩率出现连续4个月下降,2015年冬天全国大部分地区低温寒潮导致仔猪成活率下降,也影响了近期生猪市场供应,使猴年春节后价格不降反升。

3 后期猪价整体走势研判

当前的生猪价格持续上涨的局面是用过去3年众多养猪人退出市场,母猪产能退出所换来的,带有恢复性和补偿性,这种由产能退出所导致的生猪供应偏紧的局面,是难以被进口肉、储备肉等调控措施所改变的,只有等待产能恢复,生猪供应恢复。而且即使在猪肉消费疲软的3月份,国内猪价都能保持上涨行情,也可以说明生猪供应短缺对猪价的支撑力度极强。

在五一节日需求提振下,国内生猪市场价格持续涨势。节日过后,基层市场收购难度不减,为保证市场供应,屠宰场再次提价收购,国内生猪市场价格进一步上涨。近期各省市相继出库冷冻肉,但受当前国内生猪市场供小于求影响,部分地区少量冷冻肉出库对国内生猪市场价格平抑作用有限。今后一段时间生猪价格可能会高位趋稳,估计上涨空间已有限,短期内生猪价格仍将偏强运行。由于生猪和能繁母猪存栏量依旧位于底部,短期内猪源偏紧问题难以解决,预计今年中秋、国庆节前生猪价格将高位运行。同时,受夏季消费需求处于淡季、饲料等养殖成本下降、替代消费品价格下跌或保持平稳等因素影响,生猪价格继续大幅上涨的可能性已很小。近期养猪场(户)补栏积极性较高,能繁母猪存栏量似乎已降到底部,而生猪存栏量开始上升,预示着生猪和能繁母猪存栏下降过程基本结束,后期生猪供求格局可能发生改变。按照生猪养殖周期和市场供求规律,预计9月份以后供求关系趋于宽松,明年春节后可能进入新一轮调整阶段。因为猪价一旦进入周期性上涨期,其持续的时间和上涨的强度均是由1年前的母猪产能来决定的,等事实形成后,无论哪种调控政策都很难立刻缓解当时的局面。唯有耐心的等待高猪价、高盈利刺激母猪补栏,然后耐心的等待三四个月后母猪体成熟配种,耐心的等待近4个月的妊娠期,再耐心的等待出生的小猪五六个月以后长成出栏上市……至此,1年以后生猪的供应增加,猪价自然就会下跌。因此,养殖场户要进一步提高风险意识,理性判断生猪价格未来走势,合理安排补栏,并顺时安排出栏。值得注意的是,当前高价位补栏千元仔猪,直接将生猪出栏成本推升至18元/kg左右,后市面临的市场风险非常巨大,依目前行情分析,9月份可能是肥猪价格的分水岭,9月份以前可能价格还是不错的,9—11月份可能会出现2~3个月的下跌,一旦下跌,猪价即使从20元/kg跌到18元/kg,基本上也是亏本了。

现在养猪污染的问题越来越突出,尤其是规模化养殖粪污处理规定越来越严,养猪的环境压力大。对于政府来说,保供给也是重要任务,因此要寻找保供给和环境持续发展的平衡点。种养结合、农牧循环本来是我国传统的养殖模式,后来由于专业化分工越来越细,养和种在经营上已经分离了,近年来国家一直提倡种养加一体化发展,目前已经有企业在这样做。这一年多,因为禁养限养生猪的调减力度比较大,有10个省份已经划定了禁养区,2015年大概是影响了2 000万头生猪的出栏量。目前来看,如果环保不达标,可以说,生猪养殖寸步难行,未来不是养不养的问题,而是要养好的问题。猪周期加上禁养重叠,加剧了产能下降,是2016年猪价上涨的根本原因。牧原集团走了一条不寻常的道路—生态养殖,利用“种植-养殖-沼肥”的路子,不仅帮助自身创造价值,而且带动了周边地区的农业生态化发展,已经初见成效。如今,“生态养殖”的概念随之而来,其实这个概念出来有段时间了,只是没有引起人们的重视而已。在未来,生态养殖将成为行业发展的趋势,不能解决好养殖污染与环境关系的群体将很快被淘汰,因为整个行业推行的将是一种绿色、环保的理念,或将采用农牧结合、种养结合的道路,以粪养田,以田促养的模式,充分的将养殖垃圾利用起来,形成一个生态农牧业发展产业链。这样一来既解决了养殖污染问题,又更好地创造了收入。

(编辑:富春妮)

“无微不至”的日本农业补贴

虽然日本完全有经济实力购买外国粮食,但是由于粮食安全关系国家安危,所以日本一直不遗余力地提高粮食自给率、保护农业。日本的农业补贴可以说是城市化后工业对农业的反哺。日本各级政府提供了名目繁多的农业补贴。

在农林水产省网站的主页上,包括林野厅和水产厅在内,形形色色的补贴项目高达约470种:农田保护和灾害防治、土地改良、基础水利、森林病虫害防治等一应俱全,农林牧渔各方面所获得的补贴可谓“无微不至”。有的补贴对象涵盖整个农业,也有几种专门补贴针对特定的对象。这在全世界首屈一指,因而日本农业有时也被称为“被宠坏了的农业”,被“过度保护”。

细分的话,日本农业补贴分为软件补贴和硬件补贴。硬件补贴的对象包括机械、设施等,达到约400种,主要包括“建设强大农业补助金”和“农业、食品产业竞争力强化援助项目”等。

农林水产省的不同科室管辖各自的项目。由于所有补贴都依靠税收,与政府预算连动,在国家的预算中,如果出现了新的补贴项目,或者是修改现有补贴项目,负责的部门要在新财年的4月后迅速着手实施。

为了鼓励年轻人务农,农林水产省2012年度创设了青年务农补贴制度,通过补贴鼓励青年人从事农业。从2013年度开始,补贴对象扩大到渔业和林业的新劳力。没有务农知识的青年,可以到都道府县承认资格的农业学校以及先进农户和先进农业法人等处进行培训,最长可达2年,每年有150万日元的补贴,务农后则可以连续5年每年获得150万日元。

除了国家提供的补贴外,地方政府也提供各种补贴,如岛根县从2012年度决定给45岁至64岁的新务农者提供每年75万日元的补贴,补充了国家要求45岁以下才能获得补贴的制度,以促进更多劳动力投身农业。

(转自参考消息[N],2016-02-25)

2015/16年度全球粮食产量预计

国际谷物理事会(IGC)4月28日发布月度报告,上调了2016/17年度全球小麦和玉米产量预测值,供应总量预计创下历史新高。国际谷物理事会预计2016/17年度全球小麦产量为7.17亿吨,比早先预测值高出400万吨,因为欧盟和俄罗斯天气条件良好,提振产量前景。不过全球产量仍低于上年的7.34亿吨。国际谷物理事会称,虽然天气条件不是一直理想,但是2016/17年度全球谷物产量前景大多良好,本月将产量上调后,全球谷物产量预计将略高于上年水平。国际谷物理事会预计2016/17年度全球玉米产量为9.98亿吨,高于早先预测的9.93亿吨,上年为9.73亿吨。国际谷物理事会称,小麦、大麦和高粱产量降幅将被玉米产量增幅所抵消。2016/17年度全球谷物产量将达到20.06亿吨,略高于上年的20.05亿吨。全球谷物产量将低于2014/15年度创纪录的20.45亿吨,不过供应总量将增至创纪录的水平,因为过去几年库存稳步提高。

预计2016/17年度全球大豆产量稳定在3.19亿吨,和上月预测值持平。国际谷物理事会称,全球大豆产量将基本与上年持平,而消费将进一步提高,因而全球期末库存将减少到3 200万吨,比2015/16年度减少16%,创下3年来的最低水平。国际谷物理事会本月将2015/16年度全球大豆产量数据则向下修正至3.184亿吨,较早先预测值调低了500万吨,这反映出南美天气恶劣,特别是阿根廷。在经历了4月初的暴风雨天气之后,阿根廷三分之一的农场遭到水淹。报告称,2016/17年度全球大豆贸易量预计增至1.33亿吨,高于上年的1.30亿吨,因为亚洲地区的需求提高。

2016/17年度全球油菜籽产量预计减少3%,为6 610万吨。其中,加拿大油菜籽产量可能减少10%,为1 550万吨。乌克兰油菜籽产量可能减少到130万吨。澳大利亚油菜籽产量预计增长10%,达到330万吨。欧盟油菜籽产量预计减少1%,约为2 180万吨。中国油菜籽产量将降至1 330万吨。

据联合国粮农组织(FAO)发布的最新报告显示,2016/17年度全球大米产量预计为4.951亿吨,略低于上月预测的4.952亿吨,不过仍要高于2015/16年度的4.903亿吨。大米消费量预计为5.034亿吨,与上月的预测相一致,上年为4.961亿吨。大米贸易预计为4 400万吨,略低于上月预测的4 410万吨,也低于上年的4 480万吨。大米期末库存预计为1.639亿吨,略低于上月预测的1.64亿吨,上年为1.688亿吨。2016/17年度全球大米库存用量比预计为32%,与上月的预测相一致,上年为33.5%。主要大米出口国的大米库存用量比预计为14.7%,与上月的预测相一致,上年为18.1%。

(据中国粮油信息网,2016-05-03,2016-05-10和2016-05-16)

全国豆粕、玉米、鱼粉、赖氨酸、蛋氨酸价格统计

5月18日,豆粕价格华东3 000~3 120元/吨,华北2 990~3 040元/吨,华南3 020~2 910元/吨,东北3 090~3 170元/吨,中西部3 070~3 170元/吨。玉米价格东北1 650~1 800元/吨,黄淮1 580~1 670元/吨,南方1 930~2 150元/吨。国内港口普通级别鱼粉价格12 300~12 800元/吨,超级蒸气鱼粉14 000元/吨。98%赖氨酸报价在7.80~8.10元/千克,70%赖氨酸4.80~5.10元/千克;进口蛋氨酸29.00~30.00元/千克。截至5月16日,国内主要港口鱼粉库存总量为12万吨。

(据中国饲料行业信息网,2016-05-16和2016-05-18)

农业部发布2016年4月4 000个监测点生猪存栏信息

2016年4月对4 000个监测点生猪存栏信息监测结果显示,生猪存栏比上月增加0.6%,比上年同期减少3.4%;能繁母猪存栏比上月增加0.3%,比上年同期减少4.5%。

(据中国政府网,2016-05-13)

2016-05-19部分地区生猪价格元/千克

S828

A

1002-1957(2016)03-0001-03

2016-05-08

虞华(1963-),男,江苏盐城人,高级统计师,教授,研究方向为价格统计调查与价格理论研究.E-mail:yccddyh@126.com