营运资本管理与企业绩效的关系研究

——以房地产行业上市公司为例

2016-12-15王珂

王珂

(山东理工大学商学院,山东 淄博 255000)

营运资本管理与企业绩效的关系研究

——以房地产行业上市公司为例

王珂

(山东理工大学商学院,山东 淄博 255000)

本文选取了2009-2014年沪深两市全部房地产行业上市公司为分析样本,借助stata分析工具采用多元回归模型对房地产企业营运资本管理与企业绩效的相关性进行了研究。研究发现:目前房地产企业更适宜采用稳健的营运资本政策,加速存货周转,适当延长应付账款周转率都能提高企业绩效。

房地产行业;营运资本管理;企业绩效

1 理论分析和研究假设

企业对营运资本的管理主要从以下三方面着手,首先要计划需要多少流动资产才能使企业正常运转,这就是对流动资产的投资政策的选择,然后是解决这些所需的流动资产的来源,是依靠长期投资还是流动负债,这就涉及到营运资本的融资政策选择,最后是如何使这些流动资产始终保持在合理最优的水平上,也就是营运资本的效率控制。接下来就这三方面进行阐述:

1.1 营运资本投资政策

营运资本投资政策的管理是指对流动资产的相对规模的确定,一般情况下,营运资本投资政策越激进,流动资产持有量越少,营利性就越好。房地产行业流动资产有其特殊性,存货占比大,价值高,占据资产总额的绝大部分。一个企业只有把资本投入到产业链中,使资金循环才能盈利,房地行业中循环资金很大一部分以存货的形式占用,保证充足的存货投入才会使企业盈利。这与一般企业长期性资产的投入占资产总额的大部分,是资本投入的主要方面不同,所以营运资本政策越稳健,盈利性越好。因此:

假设1:房地产行业营运资本投资政策稳健度与企业绩效正相关

1.2 营运资本融资政策

营运资本融资政策主要是解决流动资产的来源问题,既是由短期债务筹资还是长期性资本来满足。短期债务筹资具有成本低、收益性好,但风险较大,而长期性资本虽然风险较低,但成本较高,收益性较差。流动资产越多使用短期债务筹资营运资本筹资政策越激进。因此:

假设2:营运资本融资政策的激进程度与企业绩效负相关

1.3 营运资本管理效率

对于营运资本管理效率的描述,国内外学者主要是利用现金周期作为衡量指标。这个周期我们用存货周转期加上应收账款周转期减去应付账款周转期来描述,其越短,营运资本的周转效率就越好,需要投入的营运资本就越少,企业的绩效就越好。因此:

假设3:现金周期与企业绩效负相关

假设4:应收账款周转期与企业绩效负相关

假设5:存货周转期与企业绩效负相关

假设6:应付账款周转期与企业绩效正相关

2 研究设计

2.1 变量选取

我们选取净资产收益率(ROE)作为因变量,选取分别代表营运资本筹资政策、投资政策、管理效率的指标流动资产占总资产的比率(CAA)、扣除预收账款的流动负债占总资产比率(DRA),现金周期(CTP)、应收账款周转期(RTP)、应付账款周转期(PTP)、存货周转期(ITP)作为自变量。营业收入增长率(RGR),财务杠杆(LEV),资产对数(LnA)作为控制变量。

2.2 模型设计

为了避免现金周期及其组成指标之间多重共线性对回归结果的影响,本文设计了以下两个模型:

模型1:

ROEit=α+β1CAAit+β2CLAit+β3DRAit+β4CTPit+β5LnAit+β6RGRit+β7LEVit+εit

模型2:

ROEit=α+β1CAAit+β2CLAit+β3DRAit+β4RTPit+β5ITPit+β6PTPit+β7LnAit+β8RGRit+β9LEVit+εit其中下标i表示第i个企业,下标t为时间下标,ε是干扰项。

2.3 样本的选取

本文选取了2009-2014房地产行业沪深股市的全部上市公司,并按以下规则对数据进行了剔除(被ST、*ST、PT的公司数据;(通过对数据进行缩尾,剔除各指标值两端的极端数据,仅保留数据的1%到99%的部分。数据来自于WIND数据库。

3 描述性统计分析

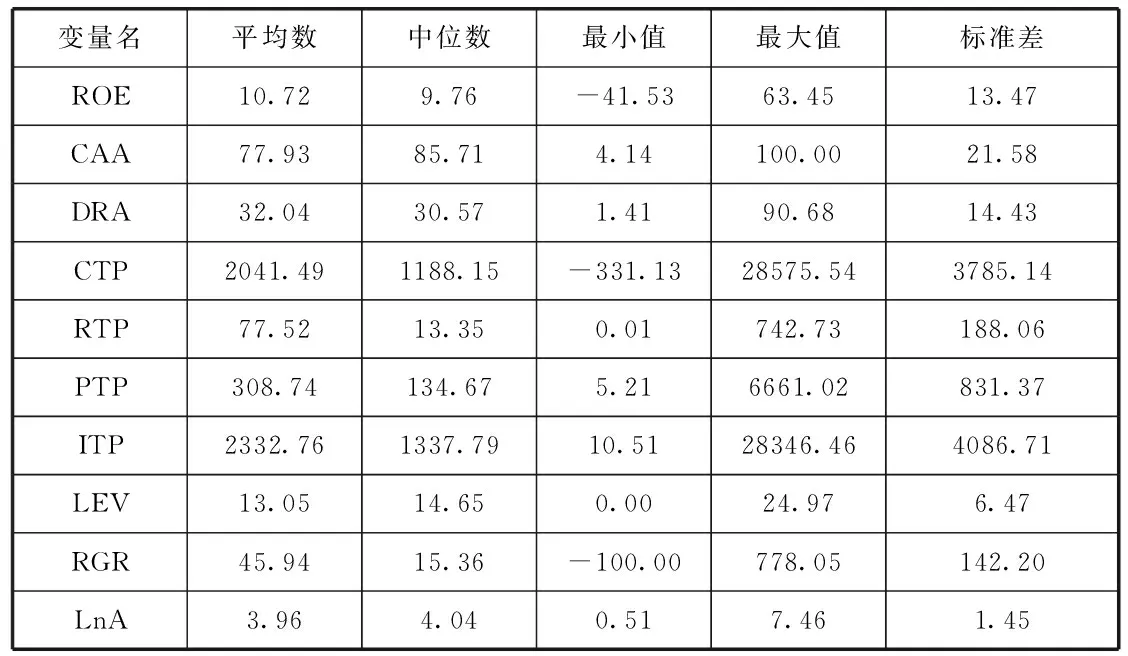

从表1中我们可以得到,净资产收益率均值为10.72%;流动资产比率均值为77.93%,流动资产比率占总资产的一半以上,反映了我国房地产上市公司在对流动资产的投资上普遍比较保守;扣除预收账款的流动负债比率的均值为32.04%,且标准差均在15%左右,并不是很大,说明我国房地产行业整体营运资本的融资政策还是比较保守的;现金周期的均值为2041.49天,现金回收间隔较长,这主要是由于存货周转期较长,平均为2332.76天,且不同企业之间差异较大,最小值为-331.13天,最大值却达到了28575.54天,标准差达到了3785.14。

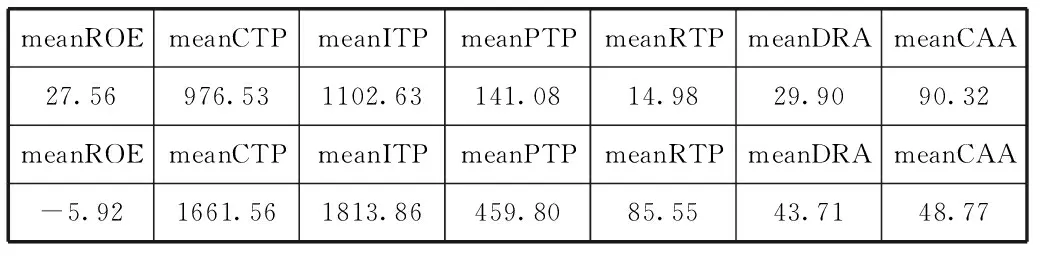

从表2中我们可以看出,企业绩效衡量指标ROE排名前十位的企业与ROE排名后十位的企业相比,ROE排名前十位的企业的现金周期、存货周转期、应收账款周转期要明显短于ROE排名后十位的企业,这说明经营绩效较好的企业现金回收速度较快,营运资金管理效率较高,我们还可以看到ROE前十位的企业应付账款周转期接近行业平均应付账款周转期,明显短于ROE排名后十位的企业,这说明过度的延长应付账款周转期对企业绩效不利,在企业营运资本管理政策方面,ROE排名前十位的企业的流动资产占总资产的比率要高于后十位的企业,也要高于行业平均值,同时,前十位的企业扣除预收账款的流动负债比率要低于后十位的企业,也低于行业平均值,说明经营绩效较好的企业都偏向于稳健型政策。

表1 样本观测值的描述性统计结果

表2 ROE前十位与后十位企业的指标平均值

4 多元回归分析

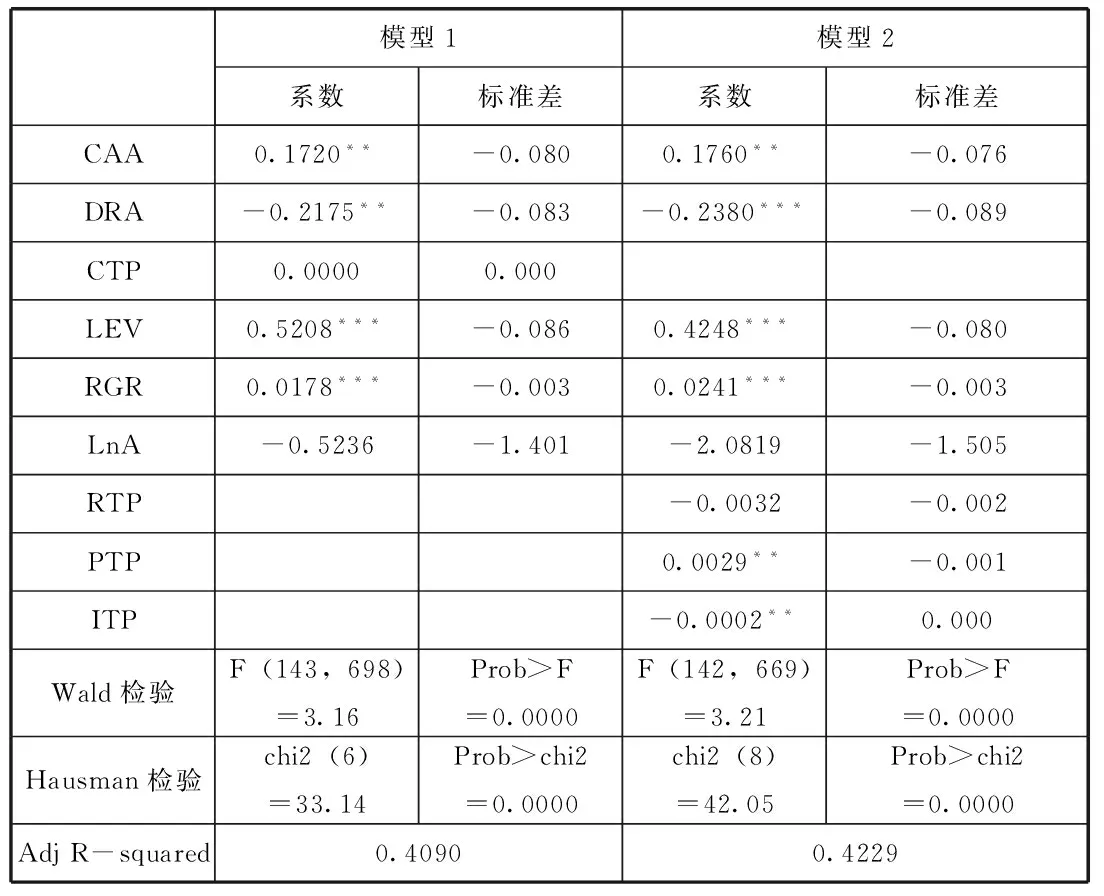

如表3所示,CAA与ROE通过了显著性检验,两者在0.1的水平上显著正相关,符合我们预期的假设;DRA与ROE显著负相关,与假设一致;CTP与ROE并没有通过显著性检验,其包RTP也没有通过显著性检验,ITP与预期一致与净资产收益率显著负相关PTP与预期一致与ROE显著正相关。

表3 回归结果分析

5 结论

根据以上研究我们发现,目前,房地产行业企业绩效在一定程度上取决于营运资本管理。

(1)流动资产占总资产比率与净资产收益率显著正相关,而存货周转期与企业绩效显著负相关,可以看出保证适当的存货规模有利于房地产净资产收益率的增加,但是过多的存货规模或者出现因为存货结构不合理,存货中完工产品占比较大,存货滞销,使周转期延长就会使房地产企业净资产收益率下降,因此对于房地产企业来说,在增加存货规模来提高企业绩效的同时,也要合理的安排存货的结构,保持合理的拟开发产品,在开发产品和完工产品的比例。对于不同的目标市场采取不同的销售方式和存货管理政策,加速存货产品的销售,提升企业绩效。

(2)从扣除预收账款的流动负债比率与净资产收益率的反向变动,我们可以看出流动负债的融资带来的风险性已经高于其低成本带来的收益性,企业应当适当减少短期负债,拓宽融资渠道,改用长期借款方式来替代部分短期借款。例如企业可以发行房地产债券,筹集房地产私募基金等方式来融通资金。

(3)实证结果显示应付账款周转期与企业绩效之间存在显著正相关关系,说明目前房地产行业企业整体依然存在延迟付款期限的空间,但从描述性统计分析中我们也可以看出,过度延长应付账款付款期限,会造成企业绩效的下降,这是因为过度延期付款会引起企业的信誉下降,增加以后期间筹资的难度,影响企业以后期间的正常生产,因此企业应该进行仔细的衡量,选择适当的应付账款付款周期。

(4)从描述性统计分析中我们可以看出,经营绩效较好的企业偏向于较为保守政策,注重加速存货的周转,这些企业有华夏幸福、中天城投等,企业要借鉴这些经营绩效较好的企业的经验,制定有效的营运资本管理策略,帮助提升企业绩效。

[1] 李洁.中小企业营运资本管理效率对绩效的影响——基于我国中小企业的面板数据(第4期)[J].河南:经济经纬,2011.96-100.

[2] 袁卫秋.营运资本管理效率对企业盈利水平和盈利质量的影响研究(第2期)[J].河北:河北经贸大学学报,2015.62-66.

[3] 宋玉.物流行业营运资本管理与企业绩效的关系研究(第35期)[J].北京:商业经济研究,2014.27-28.

[4] 吴娜,韩传模.营运资本管理策略激进度研究——基于中国上市公司的经验证据(第3期)[J].江苏:现代管理科学,2010.13-15.

[5] 王晓琪.浅谈房地产行业营运资金管理(第5期)[J].武汉:财会月刊,2011.74-76.

[6] 袁卫秋,董秋萍.营运资本管理研究综述(第12期)[J].云南:经济问题探索,2011.157-162.

[7] 王竹泉,孙莹,张先敏,杜媛,王秀华等.中国上市公司营运资金管理调查:2013(第12期)[J].北京:会计研究,2014,72-96.

王珂(1992.6-),女,汉族,山东潍坊人,山东理工大学商学院硕士研究生,研究方向:企业财务管理。

F275

A

1671-1602(2016)20-0139-02