“营改增”对交通运输业的影响研究

2016-12-12杨卫龙

杨卫龙

摘要:本文通过交通运输业“营改增”的主要内容和现状进行分析,然后通过具体交通运输企业为例剖析对交通运输企业的影响,提出交通运输业“营改增”中存在的问题,最后提出相关建议,使“营改增”政策更加完善,从而促进交通运输业的发展。

关键词:税制改革;营业税;增值税;交通运输业

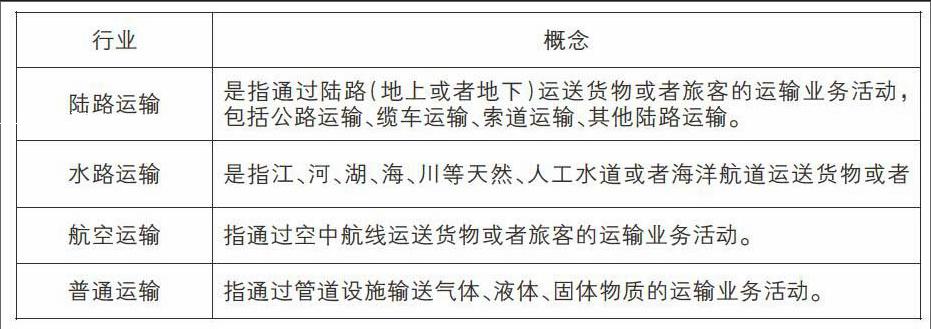

1.交通运输业“营改增”相关概述

交通运输业的含义随着工业革命和科技革命的进行,在不同历史阶段的内涵不同。在我国“营改增”政策实施之初,交通运输业作为税制改革的重点行业便被纳入上海等试点地区进行改革试点,目前,“营改增”的实施对交通运输业的影响效果明显,减轻了交通运输企业的税负,优化了产业结构,值得肯定,同时也可以作为“营改增”政策向全国推进的范本。

“营改增”政策的实施使交通运输企业发展焕然一新,有了新动力破除传统的税收弊端,交通运输业的产业结构升级加快,资本得到优化,有助于改变当代企业税负负担过大,不利于进行投资的局面。最后,不容忽视的是,“营改增”政策的实施与我国经济发展的现实情况相吻合。

2.交通运输业“营改增”的主要内容

交通运输业一般纳税人的适用税率为11%,对于小规模纳税人采用3%的征收率,但对于一般纳税人提供公共交通运输服务的,则选择采用简易计税方法缴纳增值税,也就是采用3%的征收率进行计算。(如下表所示)

3.以某中型运输公司为例分析“营改增”对交通运输业的主要影响

以下以国内中型运输公司畅通公司为例进行分析,畅通公司主要经营陆路运输、装卸和仓储业务。2011年1月被认定为增值税一般纳税人,该公司按规定统一实行全国有关征收营业税和增值税的政策。

我们通过对畅通公司增值税可以进行抵扣的业务进行综合归纳比较,会发现我国“营改增”政策的实行虽然取得了阶段性成果,但仍然需要完善,例如增值税进项税额可以抵扣的范围需要继续扩大,在“营改增”之前只征收3%的营业税,“营改增”之后改征11%的增值税,税率跳动过大,对于类似畅通公司这样的企业来说是不公平的,税率的增长应该在可控范围内,使企业能够平稳过渡。

下表是2012年度畅通公司在实行“营改增”和不“营改增”的两种的利润变化情况,下面我们通过简单比较畅通公司营业收入、营业成本、营业税金及附加来等因素来分析“营改增”对企业利润的影响。我们可以得知“营改增”之后交通运输企业的利润会发生变化,但是具体是增多还是减少,不是由某个因素单一影响,而是会受到“营改增”后交通运输企业每年所购入的设备和固定资产的可抵扣程度、交通运输企业的营业收入前后变化比、缴纳增值税与缴纳营业税的变动额三个方面的因素所共同影响的。

在经济全球化的趋势下,“营改增”驱使交通运输企业建立规范的会计核算制度,完善优化企业财务处理流程,对于我国交通运输企业与国际接轨,走出国门意义重大。

4.交通运输业“营改增”中存在的问题及对策

交通运输业实施“营改增”的主要目的之一就减轻企业税务负担,给予交通运输企业更大发展空间和活力,转变发展方式,贯彻可持续发展的国家战略。交通运输企业的税负不但没有下降还出现了上升的现象,反而给交通运输企业的发展带来压力。

“营改增”的实施不仅需要企业做好调整会计核算适应新的财税政策的,更需要税收征管部门做好国地税交接,从而更好引导企业更好地过渡。面对税改后的新的税收政策,税收征管部门必须从交通运输企业的纳税申报方式到发票开具抵扣流程等方面进行全面调整,这些不仅需要与国家政策相协调,而且需要花费大量人力成本和资金投入;同时,地税部门和国税部门应当做好地税部门交通运输企业档案的交接和归档,及时对纳税人发票票种信息进行更新,做好发票的缴销工作。这些都是将要面临的问题,应该做好准备,引起足够重视。

完整有效的制度才能从根源上解决这一现象,例如,政府可以通过进行试点地区实验,把增值税的税率区间做得更加具体细致,对非同类企业的区分对待,然后慢慢逐步完善,并进行“营改增”的扩大范围工作,只有这样才不会违背税改的初衷,真正降低交通运输企业税负。在后期“营改增”工作的实施中应进一步扩大增值税进项可抵扣的范围。选择好适当的纳税人身份。企业必须重视有关增值税方面的税收筹划,在购入固定资产和货物时要索要增值税专用发票。

结论

本文首先通过论述“营改增”背景,意义等内容,来论证在交通运输业实施税制改革的目的和前景,然后通过分析研究“营改增”的对交通运输业企业的税负、会计核算、利润等方面的利弊和影响,证明了交通运输业“营改增”的合理性和可行性,对我国“营改增”工作下一步的扩大范围工作提供了参考。

参考文献:

[1]Anonymous. X Tuple,x Tuple Unveils Powerful New ERP Features in x Tuple 3.3[J]. Computer Business Week,2009.

[2]Miller J E. Cut income taxes with reorganization planning[J]. Healthcare financial management: journal of the Healthcare Financial Management Association,1985,394:7.

[3]Daniele Bondonio,Robert T. Greenbaum. Do local tax incentives affect economic growth? What mean impacts miss in the analysis of enterprise zone policies[J].Regional Science and Urban Economics.2006(1)

[4]M. Shahe Emran, Joseph E. Stiglitz. On selective indirect tax reform in developing countries[J].Journal of Public Economics.2004(4)

[5]郑备军,夏海舟.增值税的国际比较与借鉴[J].中央财经大学学报,2000(09):38-42.

[6]李瑞庆.欧美国家交通运输业的实施增值税政策的经验与借鉴[J].涉外税务,2002(09)