中期票据发行利差影响因素研究

2016-12-08中国地质大学北京人文经管学院仝冬冬徐春骐黄德斌

中国地质大学(北京)人文经管学院 仝冬冬 徐春骐 黄德斌

中期票据发行利差影响因素研究

中国地质大学(北京)人文经管学院仝冬冬徐春骐黄德斌

本文以2009年1月至2015年12月所有已发行的中期票据为分析样本,并选择宏观经济景气指数、无风险利率及其斜率、Shi bor利率、M 2、CPI、沪深300指数及其波动率等指标,使用协整理论以及ADL-ECM模型对3年期和5年期中期票据发行利差的影响因素进行研究。结果显示:5年期中期票据的平均发行利差及其波动率低于3年期中期票据。随着时间的推移,不同期限中期票据发行利差均呈现出总体上升的波动趋势,但3年期的上升趋势比5年期明显;除股市波动率外,不同期限中期票据发行利差和其余影响因素均存在协整关系。

中期票据 发行利差 协整检验 ADL-ECM模型

一、引言

我国中期票据发行起始于2008年,发展十分迅速。截至2015年12月31日,我国共发行中期票据3663只,累计发行总额高达58804.42亿元,规模仅次于国债、金融债、地方政府债和企业债,涉及电信服务、工业、金融、能源、材料、日常消费、信息技术、公用事业等众多行业。中期票据已然成为企业融资的重要工具。虽然中期票据丰富了企业的融资渠道,且与相同期限的银行贷款相比,利率较低,灵活性好。然而其存在的信用风险也不容忽视。2015年4月和2015年10月,保定天威英利新能源有限公司先后宣布其2011年度第二期中期票据和2010年度第一期中期票据无法按期足额兑付本息,首开国企中期票据违约先河。基于此,对中期票据发行利差的影响因素进行实证研究,有助于更好地管控中期票据的风险,也有助于投资者更好地对中期票据的投资价值做出判断,为其决策提供有益的参考。

二、文献综述

(一)国外研究关于债券的信用利差,国外学者进行了大量的研究。Al t m an(1990)选取实际GDP、货币供应量以及标准普尔指数等指标,分析其与信用利差的关系。研究得出:宏观经济因素通过影响公司经营对信用价差产生影响。Del i anedi s和Geske(2001)选择国债收益率、企业财务杠杆及企业个体信息等作为解释变量来分析公司债券的信用利差,最终得出市场风险、流动性风险以及税收对信用利差的影响最为显著。Guha和H i ri s(2002)分析得出:经济发展周期对企业债券信用价差具有显著影响,当经济发展处于繁荣时期时,信用价差减小,当经济发展处于衰退期时,信用价差增加。Landschoot(2004)选择欧洲债券进行分析,最终发现欧洲债券的信用利差和无风险利率、利率期限结构、股票收益率存在负相关关系,和股票市场的隐含波动率存在正相关关系。Chi kashiTsuj i(2005)认为市场景气指数等宏观因素对信用利差有显著影响,而信用评级对信用利差的影响却并不显著。Lepone and W ong(2009)选取澳大利亚2003~2007年间所有的公司债券为样本进行研究,最终得出利率、流动性风险对评级为A及以上的债券的信用利差的解释度达到50%。

(二)国内研究国内研究也取得了丰硕成果。赵晓琴、万迪昉(2011)选取2007年1月至2010年6月所有上市公司发行的短期融资券和中期票据为分析样本,并从债券特征、公司特征两个视角出发对债券发行利差的影响因素进行研究。最终得出:债券评级越高、融资规模越大、付息方式越灵活、发债企业规模越大,资产负债率越低,债券发行的票面利差就越小。戴国强、孙新宝(2011)基于M ert on(1974)的结构化模型,选择2000年2月至2010年9月我国所有的企业债券为分析对象,对企业债券信用利差的影响因素进行实证分析。最终得到:GDP指数和M 1的发行量对企业债券信用利差的影响为正,无风险利率和收益率曲线斜率的影响则为负。晏艳阳、刘鹏飞(2014)选择52只公司债券在2011~2013年的月度数据,并从宏观因素和公司自身因素两个视角出发对公司债券信用利差的影响因素进行研究。结果显示,就宏观因素而言,GDP增长率、投资者信心指数和无风险利率对公司债券信用利差的影响为负,GDP增长波动率和国债即期利率的斜率对公司债券信用利差的影响为正;就公司自身因素而言,现金流波动率、股票收益波动率和财务杠杆率对公司债券信用利差的影响为正,公司规模和资产收益率对公司债券的信用利差影响为负。李合怡、贝政新(2014)使用Longst af和Schwart z的公司债定价模型,并从信用风险度量的视角出发研究我国中期票据信用利差的影响因素,结果显示:股票市场波动率、无风险利率、利率期限结构的斜率等结构化模型变量对中期票据信用利差产生显著的影响,然而流动性衡量指标对中期票据信用利差的影响并不显著。张茂军、李婷婷、叶志锋(2015)对我国公司债券信用利差的影响原理进行研究,三人选择无风险利率、收益率曲线斜率、流动性、剩余期限、到期收益率波动率作为解释变量。分析得出:无风险利率、收益率曲线斜率对公司债信用利差具有显著影响,流动性因素对公司债券信用利差的影响并不显著。

借鉴国内外的研究思路,本文基于协整理论及ADL-ECM模型,选择影响中期票据发行利差的宏观经济因素和市场因素进行实证分析。此外,由于GDP增长率无月度数据,本文选择宏观经济景气指数来代替GDP增长率进行分析。

三、研究设计

(一)样本选取与数据来源本文选取2009年1月至2015 年12月所有已发行的中期票据为研究样本。按照如下标准进行样本筛选:(1)剔除中期票据二级分类中属于定向工具和集合票据的中期票据;(2)剔除发行利率为浮动利率和累进利率的中期票据。最终共得到3242只中期票据。数据来源:国债利率以及影响中期票据发行利差的除沪深300指数波动率以外的宏观经济因素、市场因素指标等数据来自W i nd数据库,沪深300指数波动率数据来自锐思数据库。

(二)变量选取

(1)被解释变量。被解释变量为中期票据的发行利差。中期票据发行利差(ICS)=中期票据的票面利率-同时期同期限的国债到期收益率。

(2)解释变量。本文以前人的研究为基础,选取如下因素作为解释变量。

一是宏观经济景气指数(M ECI)。通常来说,宏观经济景气指数越高,说明经济发展越好,企业盈利增加,对到期债务的偿还越有保障,债券的信用风险降低,信用利差减小。因此,本文预期宏观经济景气指数对中期票据发行利差的影响为负。需要说明的是,本文所选的宏观经济景气指数是一致指数。

二是无风险利率(RF)。本文选取1年期国债到期收益率来衡量无风险利率。按照莫顿的结构化模型,随着无风险利率的增加,看跌期权的价值增加,债券的价值降低,收益率减少,其信用利差也随之降低。因此本文预期无风险利率对中期票据发行利差的影响为负。

三是无风险利率曲线的斜率(Sl ope)。通常来说,无风险利率曲线斜率增加,表明经济进入繁荣期,企业的盈利增加,价值也随之增加,违约风险降低,其债券的信用利差减小。因此,本文预期无风险利率曲线的斜率对中期票据发行利差的影响为负。需要说明的是,3年期中期票据对应的无风险利率曲线的斜率=3年期国债到期收益率-1年期国债到期收益率,5年期中期票据对应的无风险利率曲线的斜率=5年期国债到期收益率-1年期国债到期收益率。

四是上海银行间同业拆放利率(Shi bor)。业界普遍认为,上海银行间同业拆放利率能够很好地反映资本市场的流动性。Shi bor利率越高,说明资本市场流动性越差,债券的流动性风险就越高,投资者要求的流动性风险补偿就越高,债券的发行利差就越大。因此,本文预期Shi bor利率对中期票据发行利差的影响为正。

五是货币供应量的增长率(M 2增长率)。M 2是反映货币供应量的重要指标,M 2增长越快,说明货币流通速度增加,货币供应量增长,会对未来经济增长产生推动作用,进而推动企业的发展,提高其盈利能力,降低其偿债风险。因此,本文预期货币供应量增长率对中期票据发行利差的影响为负。

六是CPI。CPI是反映整个经济物价水平的重要指标,也反映了经济的通货膨胀状况。CPI增加,其未来获得的收益的现值会降低,为了补偿其损失,投资者会要求提高债券的票面利率,进而发行利差增加。因此,本文预期CPI对中期票据发行利差的影响为正。

七是沪深300指数(CSI300)。股票市场指数越高,说明股市的回报越高,企业的股权资本价值增加,资产负债率降低,偿债能力增强,其发行的债券信用利差减小。因此,本文预期沪深300指数对中期票据发行利差的影响为负。

八是沪深300指数的波动率(VOL300)。一般认为,股市波动率越高,表明股市的风险越大,投资者出于避险的考虑,会将资金投入债券市场,这增加了债券市场的资金供给,进而导致债券的信用利差减小。因此,本文预期沪深300指数的波动率对中期票据发行利差的影响为负。

需要说明的是,各变量的数据均为月度数据。如果是日数据,则取所在月份各日数据的算术平均值。对于部分月份数据缺失的情况,考虑到时间序列数据在一段时间内存在趋势性,因此采用点处的线性趋势法补缺。此外,为了便于计算,行业景气指数和沪深300指数取对数,沪深300指数波动率选取20日简单移动平均值。

四、实证结果与分析

(一)描述性统计经统计,发行期限为3年期、5年期的中期票据债券只数和发行总额分别占相应所有中期票据的比重为91.12%和86.71%。其他期限的中期票据样本较少,因此本文在此仅分析3年期、5年期中期票据的发行利差。其发行利差描述性统计特征见表1。

表1 不同期限中期票据发行利差描述性统计(bp)

由表1可知,对于不同期限的发行利差,无论是从平均值还是中位数来看,随着期限的增加,发行利差均在逐渐减小。此外,由标准差可知,随着期限的增加,中期票据发行利差的波动性在逐渐降低。Fons(1994)研究得出:投资级债券期限越长,债券的信用利差越大,而中期票据的发行利差与此并不相符。

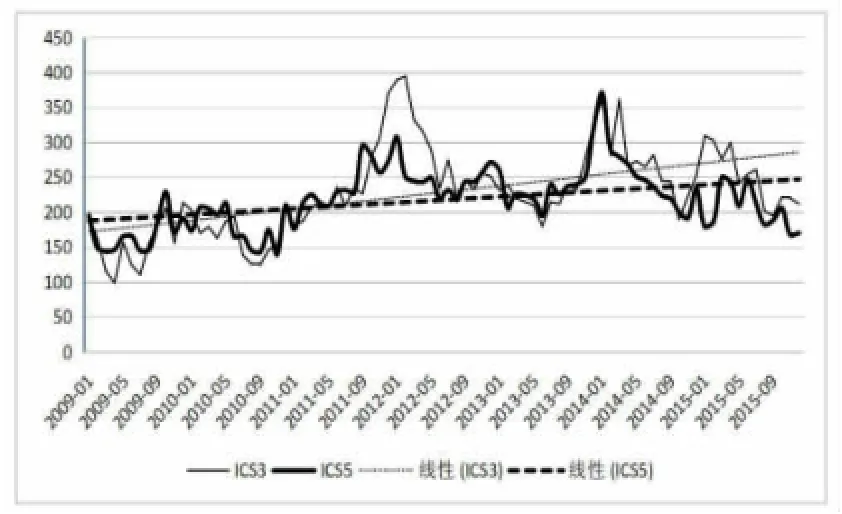

本文对2009年1月至2015年12月的3年期和5年期中期票据发行利差的月度数据进行描述性统计。由图1可知,2009~2015年,3年期中期票据和5年期中期票据发行利差呈现出明显的波动趋势,且波动趋势大体一致。由趋势线可以看出,总体趋势是上升的,其中,3年期的上升趋势比5年期的上升趋势明显。此外,3年期中期票据和5年期中期票据在不同月份的发行利差的大小关系也不相同,随着时间的推移,3年期中期票据的发行利差趋向于比5年期中期票据发行利差大。

图1 不同期限中期票据发行利差走势图

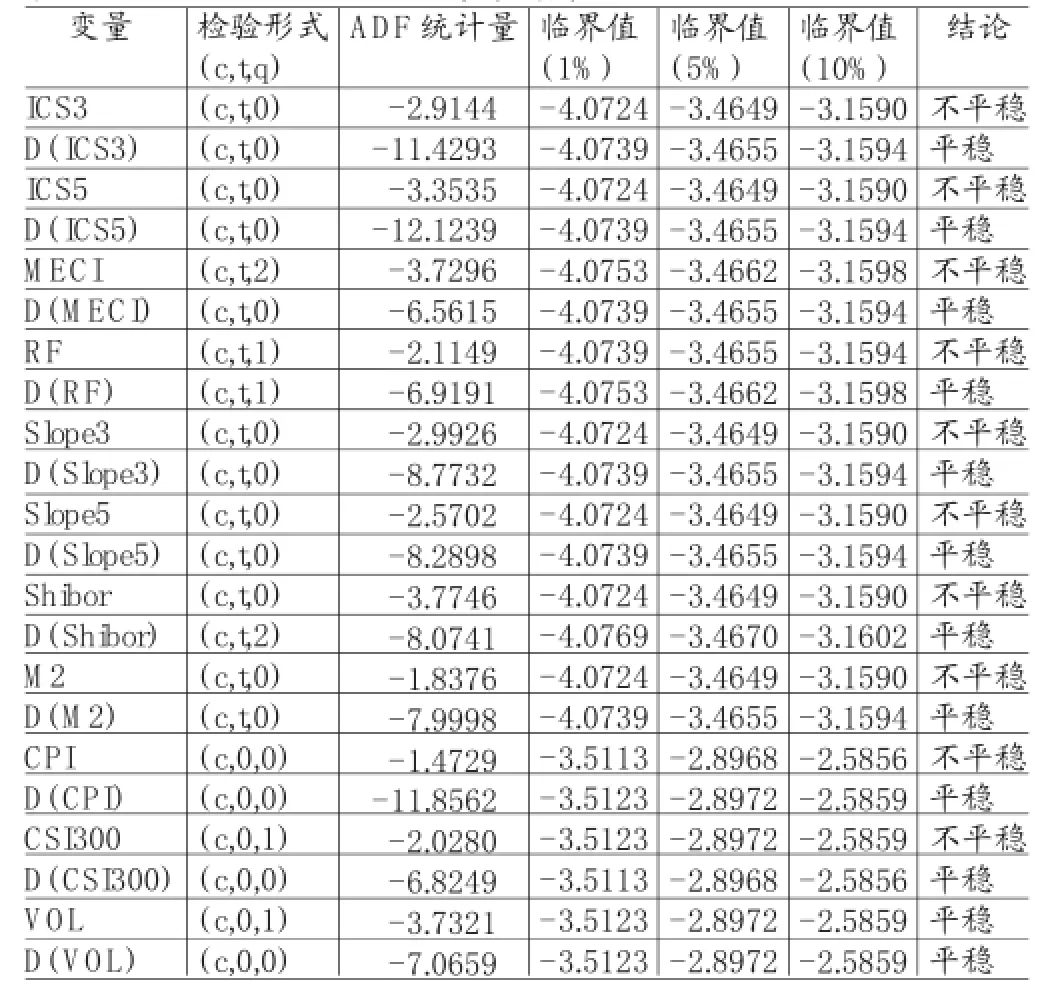

(二)时间序列平稳性检验如果时间序列数据不平稳,可能会导致伪回归问题。因此本文对各变量进行单位根检验,所使用的检验方法是ADF检验法(见表2)。由表2可知,除沪深300指数波动率外,其余变量均为非平稳时间序列,且都是一阶单整。因此,本文将沪深300指数波动率剔除后,再进行协整检验。

表2 AD F检验结果

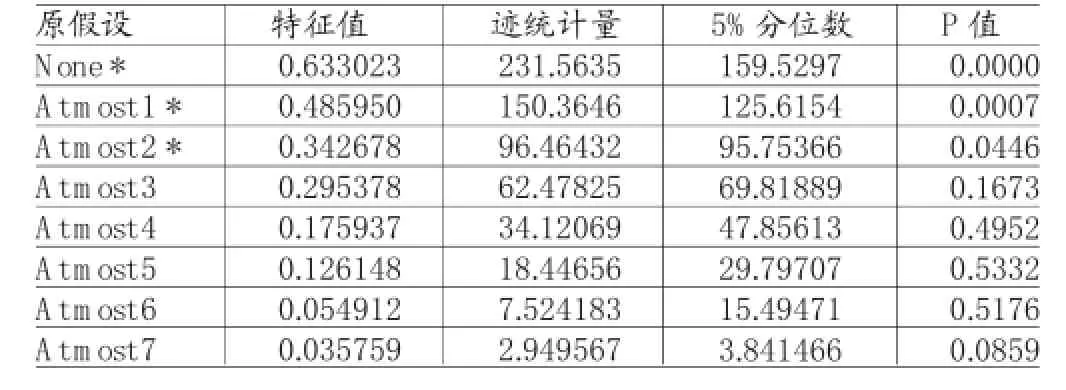

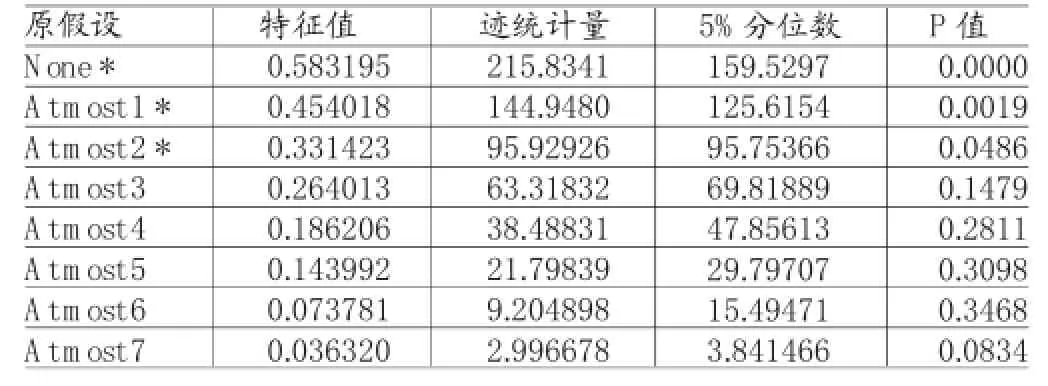

(三)协整检验ADF检验结果只能表明各变量可能存在协整关系,因此还需要进行协整检验。考虑到所选的变量较多,因此本文使用Johanson协整检验方法来进行协整检验。协整检验的结果见表3、表4。由此可知,3年期和5年期中期票据的各变量均存在3个协整关系。因此,有必要构建误差修正模型对这些协整关系进行合理估计。

(四)误差修正模型考虑到宏观经济因素及市场因素对发行利差的影响可能会存在滞后性,而且当期发行利差也会受到滞后一期发行利差的影响。因此,为了更深入地分析各变量对发行利差的影响,本文将各解释变量以及发行利差的一阶滞后项引入回归模型,构建了自回归分布滞后误差修正模型(ADL-ECM模型)。

表3 3年期中期票据各变量协整检验结果

表4 5年期中期票据各变量协整检验结果

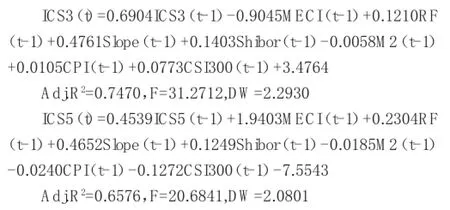

(1)ADL(1,7,1)模型的构建。本文使用的模型方程为:

分别对3年期和5年期的ADL模型进行回归,回归结果显示:对于3年期中期票据,ICS的一阶滞后项、Sl ope的一阶滞后项、Shi bor的一阶滞后项通过了显著性检验;对于5年期中期票据,ICS的一阶滞后项、RF的一阶滞后项、Sl ope的一阶滞后项、Shi bor的一阶滞后项通过了显著性检验。其余变量解释变量本应剔除,但考虑到ADL模型反映的是长期均衡关系,因此,本文保留了未通过显著性检验的常数项和一阶滞后变量。在此基础上,对保留的变量重新回归,得到相应的ADL(1,7,1)模型的回归结果:

Adj.R2均超过65%,表明各解释变量对中期票据发行利差具有较好的解释能力。分别对以上两个模型进行异方差检验和残差自相关检验,最终结果显示,在5%水平上,模型不存在异方差,且残差也不存在自相关。

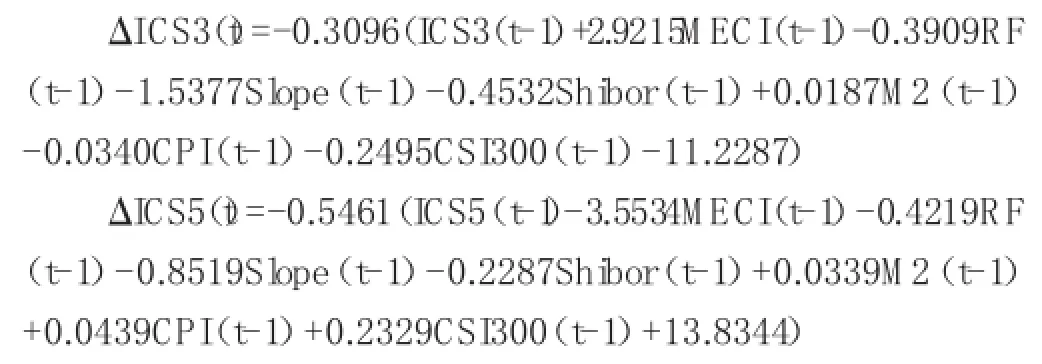

(2)ECM模型构建。基于得到的ADL(1,7,1)模型,使用最小二乘法估计出3年期和5年期中期票据的EC M(t-1)方程。整理后得到标准的ECM模型:

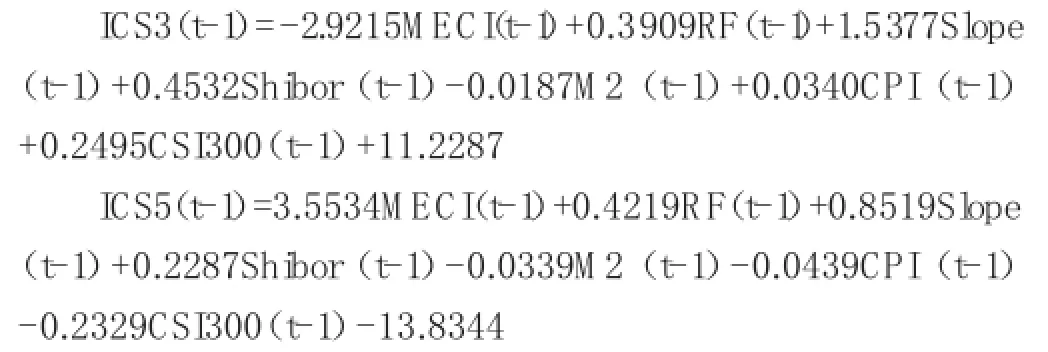

由此可得中期票据发行利差和各解释变量的长期均衡模型为:

五、结论

本文从期限视角出发,分析了宏观经济因素及市场因素对我国中期票据的发行利差的影响,并得出如下结论:

(1)5年期中期票据的平均发行利差及其波动率低于3年期中期票据。随着时间的推移,不同期限中期票据发行利差均呈现出总体上升的波动趋势,但3年期的上升趋势比5年期明显。

(2)除股市波动率外,不同期限中期票据发行利差和其余影响因素均存在协整关系。但各影响因素对发行利差仅有长期影响,无短期影响,且长期影响是通过滞后效应体现出来。

(3)无风险利率及其曲线的斜率、Shi bor利率、M 2的增长率对不同期限中期票据发行利差分别具有相同的长期影响。其中,Shi bor利率、M 2的增长率的影响方向和预期相符。但无风险利率及其曲线的斜率的影响方向和预期不符。原因可能是,随着无风险利率的增加,企业的债务负担加重,降低了其偿债能力,进而导致企业违约风险增加,导致中期票据发行利差增加。而无风险利率利率曲线越陡峭,会提高对即期利率增加的预期,进而减少企业投资的净现值,导致投资者认为企业未来的资产价值降低,由此推动中期票据发行利差增加。

(4)宏观经济景气指数、CPI、沪深300指数对不同期限中期票据发行利差的长期影响各不相同。具体来说,宏观经济景气指数对3年期中期票据发行利差影响方向为负,和预期相符;对5年期的影响方向为正,和预期不符。原因可能是,经济形势越好,企业越愿意进行长期投资,对通过5年期中期票据募集资金的需求增多,为了吸引更多的投资者购买5年期中期票据,企业必须提高其票面利率,由此导致其发行利差增加。CPI对3年期的长期影响方向为正,和预期相符;对5年期的长期影响方向为负,和预期不符。原因可能是,CPI增加只是表明短期内通货膨胀率较高,而就长期来说,政府必然要采取措施来降低通货膨胀,再加上对3年期中期票据的投资和对5年期中期票据的投资存在替代效应,当CPI增加时,投资者倾向于将资金转投5年期中期票据,由此导致5年期中期票据的资金供给增加,进而降低了其发行利差。沪深300指数对3年期的长期影响方向为正,和预期不符。原因可能是,对3年期中期票据的投资和对股票市场的投资存在替代效应,股票市场收益增加,会促使投资者将资金转投之股市,对此,3年期中期票据的票面利率必须增加,才可能对投资者形成吸引力,由此导致其发行利差增加。对5年期的长期影响方向为负,符合预期。

[1]戴国强、孙新宝:《我国企业债券信用利差宏观决定因素研究》,《财经研究》2011年第12期。

[2]李合怡、贝政新:《银行间市场中期票据信用利差的影响因素研究》,《审计与经济研究》2014年第4期。

[3]王宇:《我国企业债信用利差宏观影响因素实证检验》,《债券》2013年第11期。

[4]晏艳阳、刘鹏飞:《宏观因素、公司特性与信用利差》,《现代财经(天津财经大学学报)》2014年第10期。

[5]张茂军、李婷婷、叶志锋:《中国公司债信用利差的影响机理研究》,《金融理论与实践》2015年第6期。

[6]赵晓琴、万迪昉:《上市公司债券票面利差形成影响因素研究》,《证券市场导报》2011年第8期。

[7]Al t m an,E.I.Corporat e Fi nanci al Di st ress[M].New York:W i l ey,1990.

[8]Carry L,Fons J.M easuri ng changes i n corporat e credi t qual i f y[J].The JournalofFi xed Incom e,1994(4):27-41.

[9]Chi kashi T.The Credi t-Spread Puzzl e[J].Journal of Int ernat i onalM oney and Fi nance,2005,24(7):1073-1088.

[10]Guha,Debashi s,&Lorene H i ri s.The Aggregat e Credi t Spread and t he Busi ness Cycl e[J].Int ernat i onal Revi ew of Fi nanci alAnal ysi s,2002(11):219-227.

[11]Lanschoot,2004,Det erm i nant sofEuro Term St ruct ure ofCredi tSpreads[Z].Buropean Cent ralBank W orki ng Paper Seri es:No.397.

[12]Lepone A,W ong B.Det erm i nant s of Credi t Spread Changes:Evi dencef romt heAust ral i anBondM arket[J]. Aust ral i an Account i ng Busi ness and Fi nance Journal,2009,3 (2):26-35.

(编辑 朱珊珊)