我国城镇居民投资理财调查与分析

2016-12-05王金梁徐瑶

王金梁+徐瑶

【摘要】随着我国大多数居民个人资产的保护政策不断完善,居民开始从90年代初对理财的懵懵懂懂,开始慢慢了解并懂得如何去利用理财,让自己空余的资金得以更好的利用。本文以居民投资理财为主要研究对象,以实际问卷计和总结,并对现阶段居民理财的问题进行实证分析,分析其投资现状,找出存在的问题,并提出建议对策。

【关键词】城镇居民 投资理财 芜湖市

一、数据调查分析:以芜湖市为例

(一)基本信息

通过实际发放问卷,对芜湖市居民的理财情况,问卷主要为选择形式,对学历背景,不同人对不同的理财产品的倾向选择,不同人的理财目的,考虑因素等方面进行详细的调查研究。通过数学模型对这些因素进行比较分析,研究这些因素内在关系,并分析对以后的理财发展会有何种影响。这次调查总共发放问卷500份,其中有效问卷445份,有效率为89%。本次调查的对象基本信息如下图所示:

表1 学历分布

表2 居民对理财了解程度

对芜湖市居民调查的结果分析中,芜湖市居民理财的整体意识还是没有完善,许多居民对理财不了解,甚至有些居民对理财一点不关心,他们中有些认为理财是有钱人的事,与他们无关,有些人认为相对于理财,还是挣钱更为重要。

(二)资产负债情况

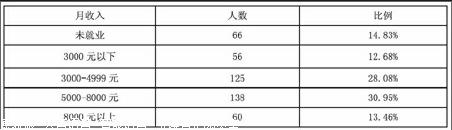

表3 经济收入分析

从表可以看出大多数理财者的经济水平在3000~8000元,这个阶段他们有充足的额外收入去满足他们的理财所需。

现阶段居民负债的主要还是因为房子,因为这些负债,居民没有多少可以动用的剩余资产来供自己管理,因此因为这个原因,居民理财也受到一定影响。

表4 居民资产负债分析

(三)投资理财方向影响因素

图1 居民投资理财的影响因素

从上面数据来看,影响我国居民理财的因素主要有预计收益率,风险,投资期限,投资起点金额和理财方向等,居民对这些因素的关注,表明了我国居民对理财思想还没有好好的领悟,居民理财系统在我国并没有很好的得到完善,居民理财仍存在很多的不足。

(四)居民对投资理财风险的态度

图2 居民理财对风险的态度

一般理财的风险与收益是有正比关系,本次调查对芜湖市居民看待理财风险进行调查分析,这个研究表明芜湖市多数居民对于风险的态度是尽量避免,尽量选择风险小甚至没有风险的理财产品。芜湖市居民对风险的认识程度较低,并没有对其好好掌握,缺少应对风险的知识,应该加强对芜湖市市民对投资理财的宣传力度,让居民知道如何很好地处理风险与效益之间的关系。

二、我国城镇居民投资理财存在的问题

(一)居民对理财自主性水平较低,风险大

在我国,由于个人理财发展历史较短,对理财风险认识不够,希望投机取巧获得利益的人虽然不多,但是依赖政策优惠的人却不是少数,因此大多数人对政策依赖,并不会去重视风险的存在。风险也存在许多种类,有市场风险,居民自身的操作风险,还有信用风险。居民投资理财时面对的市场风险不仅有利率和汇率风险,还可能会存在通货膨胀风险。在竞争日益增长的理财环境下,许多企业或是金融机构就想利用提供信息不对这一点来赚取居民的投资兴趣。居民在理财时,没有合理安排好自己的资金分配,在高风险的一些产品上投资过多,然而在稳收益的理财产品上却投资少,这样的资金分配如果失败很可能是居民的资产损伤太大。

(二)银行理财产品由于服务简单,仍处于较低层次

和国内相比,国外的理财可以运用各种金融手段为理财者提供各种服务,他们的银行可以提供各种产品信息,甚至可以帮客户料理。然而国内的理财服务还只是简单的咨询,或是资产分配服务,对许多大的比如房地产或债券等涉及的较少。

(三)银行理财缺乏专业理财能力的人

在美国等发达地区,他们对理财人员的专业技能要求很高,不仅要求对理财知识了解,还要对产品熟悉。许多银行都配有专门的理财团队,他们对产品的分析能力以及对风险的承担能力都是经历过考验的。然而现价段我国的理财师可能只能教客户填写理财单,或是介绍一些传统理财产品,对许多股票,债券的行情,连自己都很陌生,更别说和顾客的建议。

三、加强我国城镇居民投资理财建议

(一)完善金融法律法规,加强居民私有资产的保护

我国居民因为受到以前社会的影响,在现阶段不懂得如何保护自己的私有财产,也不会尊重他人的私有资产,因此侵犯财产的问题接二连三的出现,更容易使得虚假产品在市场上鱼目混珠。如果害怕眼前的困难,而放弃对个人财产的保护,容易让居民丧失创新的动力。

(二)多向居民宣传理财知识,让居民有独立的理财观念

现阶段居民了解理财只有通过网络或者亲身去银行了解,他们理财的方式过分的依赖储蓄,认为银行里面的钱是安全的,其实并不然,这样下去会使银行有惰性,有些时候甚至出现“负利率”的情况。居民应当通过自己的判断,了解自己应该适合什么样的产品。同样银行等金融机构应该健全个人投资体系,让理财师为客户分析更多的理财环境以及理财信息。

(三)金融机构要创新理财产品,争取跟上国际的步伐

国外的理财产品相比于国内的产品而言,有更多的选择,更多的方式,居民理财产品本应该是就品种多,涉及面广。针对客户的需求去开发研制新的理财产品,客户追求安全,增值,保本等,银行在研发时应多从这些方面所考虑。有些客户可能还不清楚自己需要什么样的理财产品,往往只知道自己希望得到的结果,如果银行可以完善这些,相比于其他金融机构而言,那就是成功的,就能吸引理财者的目光。

参考文献

[1]赵婷婷.商业银行个人理财业务风险控制研究[D].金融市场,2014.

[2]韩东升.关于居民在当前理财活动中应关注的风险[J].投资理财2014.

[3]张奕林,鲍欣,林燕飞,吴诗琦.居民投资理财行为调查与分析[J]资本运营,2013.

[4]陈婧怡.个人理财行业在我国中小城市的发展现状及研究[J]金融视线,2012.

[5]李贞.我国商业银行个人理财产品市场研究[D]武汉理工大学,2013.

项目编号:安徽师范大学创新创业项目:201610370396。

作者简介:王金梁(1995-),男,学生,2014级会计学;徐瑶(1994-),女,学生,2014级会计学。