山西经济转型中的金融支持研究

2016-12-03郗雯

郗雯

摘 要:山西作为煤炭资源大省为全国的经济发展作出了突出的贡献,但长期高强度的开发导致山西省产业结构不合理。在山西省转型发展过程中,金融行业对山西省煤炭产业的转型发展发挥着重要的作用。文章从山西省资源型经济转型大背景和山西省金融产业现状出发,针对山西金融支持资源型经济转型中存在的问题,提出转型过程中的金融对策。

关键词:资源型经济 转型发展 金融支持

中图分类号:F830;F205 文献标识码:A

文章编号:1004-4914(2016)10-207-02

山西是典型的资源型省份,其发展长期依靠煤炭资源。2010年,“综改区”的获批为山西省经济转型提供了新的机遇。在转型的过程中,金融对产业结构调整有推动作用,能为经济的转型提供动力。然而,山西省金融行业对资源型经济转型支持力度不足。因此,必须解决山西省煤炭产业金融支持不足的问题,才能促进资源型经济转型发展。

一、山西省资源型经济现状

(一)产业结构不合理

改革开放以来,山西凭借持续大量的开采煤炭资源,逐步形成了粗放型的经济发展模式,山西经济增长中资源型产业占据较大比重。2014年山西省第一、第二、第三产业生产总值占比分别为6.2%、49.3%、44.5%,结构性矛盾较为突出。第一产业占比较少,第二产业占比仍然较大,第三产业有待提高。从2000年到2014年,第一产业的占比由10.8%下降至6.2%,第三产业所占比重略有上升,但与第二产业相比,其占比仍然偏小。第二产业的发展消耗了大量的社会资源,影响第一产业、第三产业的发展,山西省产业结构水平较低,发展不协调。

(二)山西省产业结构具有重工业特征

2014年山西工业增加值构成中,重工业占比93.3%,虽然相比2013年的94.4%略有下降,但仍呈现出明显的重工业占主导的产业结构。长期以来,煤炭等矿产资源促进了山西省的经济发展,但山西资源产业能耗较大。山西省2014年第一、二、三产业能源使用占比分别为1.9%、77.8%和11.2%,与2013年相比,第二产业能源使用占比有所上升,而第一、三产业均有下降。山西省一次能源产量较高,但二次能源转换比例仍然较低,这种忽视能源加工转换的传统方式会制约山西经济的可持续发展。

二、山西省金融产业现状

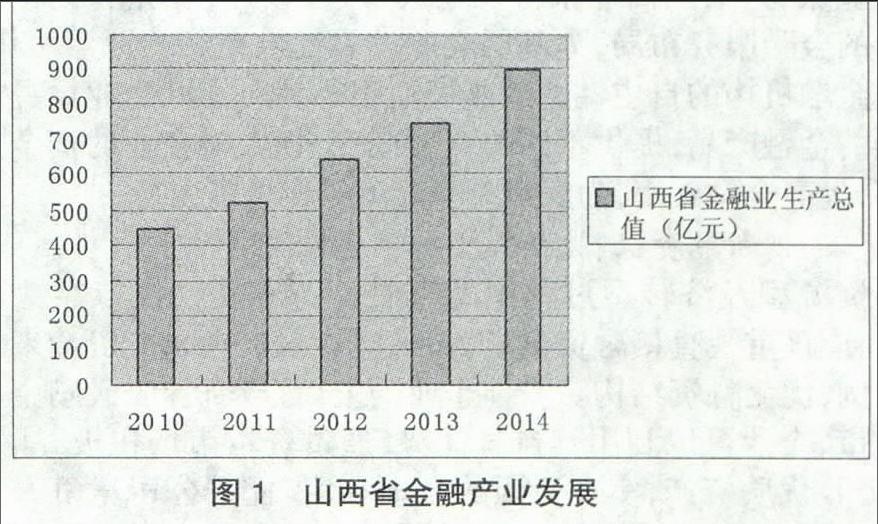

山西省金融业近年来发展较快,由图1可以看到,金融业生产总值由2010年的448亿元增加至2014年的897亿元,增加了100.22%;金融业占GDP的比重也由2010年的4.87%上升至2014年的7.03%,金融业对全省经济的贡献率呈上升趋势。

(一)银行业发展现状

2015年山西省银行业金融机构运行稳健。2015年山西省银行业金融机构资产总额达36201.6亿元,同比增长9.5%。银行业金融机构数量达6692个,从业人数116887人。与2014年相比,股份制商业银行、城市商业银行分别同比增加12.22%和13.11%,新型农村金融机构增加了15个,增幅26.32%。银行业金融机构体系逐步趋于完善。山西省8家农村信用社改制为农村商业银行,新设立8家村镇银行。2014年山西省银行业各项存款合计26779亿元,与2013年相比,增加了2.6%;各项贷款合计16433亿元,同比增长10.38%。贷款增幅超过存款,银行系统资金使用效率提高,但存贷额之间的差距仍然较大,金融效率有待提高。

(二)证券业发展状况

2015年,山西省新增5家证券机构,代理证券交易金额同比增长191.1%,达到43367.8亿元,2家法人证券公司净利润同比增长142.8%,实现净利润17.2亿元。证券业创新力度加大,融资融券业务收入占全部收入比重达19.7%。2015年末,山西省私募投资基金管理人85家,备案基金46只,管理资金规模53.6亿元。2015年,山西省2家公司成功登录中小板和创业板,33家中小企业挂牌“新三板”,全年股票市场融资306.5亿元,同比增长419.1%;并购重组同比增长1266.9%,达156.4亿元。

(三)保险业发展状况分析

2015年山西省保险业总资产达1228.1亿元,与2014年相比,增速提高4.7%。2015年全省实现保费收入586.7亿元,同比增长26.06%,保费收入全国排位第七。全省保险密度1601.0元/人,同比提高25.5%,保险深度4.40%,同比增加0.7%,保险密度和保险深度在中部六省中居首位。

三、山西金融支持资源型经济转型中存在的问题

(一)银行贷款过多集中于资源型行业

从金融机构贷款投向来看,银行贷款主要集中于煤炭等资源型行业。在“十二五”期间,山西省金融机构提供给煤炭行业贷款的增速明显高于其他各项贷款,2015年煤炭行业占各项贷款的比重达25.1%,与2010年相比,上升了6.2个百分点。与此同时,2015年山西省煤炭行业的不良贷款同比增长42.6%,不良贷款余额达到184亿元。

(二)金融服务分配不均衡

在山西,城市中分布的大型银行较多,农村及其它中小城市只有银行的基层分支机构,银行的营业范围狭窄,对于转型中或待转型的资源型城市不能给予有力的金融支持。随着银行在大型城市的集中,资金也会大量流入这些城市,金融服务的不均衡分配会影响部分资源型城市的资金规模和金融效率,影响城市转型中金融支持的力度。

(三)融资结构不合理

随着融资方式的发展,除了传统的银行贷款,还产生了多种融资方式,但一直以来山西都将银行信贷作为其主要的融资方式。2014年山西省股票筹资额达1045.12亿元,相比2010年的841.16亿元,增长了24.25%。山西省的直接融资规模逐年扩大,但与间接融资相比其占比仍然较低,间接融资在企业资金来源中占据重要地位。而山西省的产业特点决定了其在转型过程中对资金的需求量较大,银行贷款已远远不能满足较大规模的资金需求,因此,扩大直接融资的比例是山西省产业转型的有效途径。

四、山西省资源型城市转型的金融对策

(一)丰富金融服务

在当前的山西省金融支持体系下,直接融资所占比重较低,因此为了满足资源型经济转型中的融资需求,就要不断丰富金融服务。首先,商业银行应不断扩大其覆盖面,引进更多的股份制商业银行,鼓励商业银行在地级市、县域开设网点,优化商业银行的金融服务布局,为基层企业发展提供充足的资金。其次,增强金融机构的自主性,鼓励商业银行针对不同企业量身定制不同的金融产品,提供不同的金融服务,加大对企业的资金支持力度,提高金融效率,为煤炭产业转型提供融资支持。

(二)创新融资机制,发挥资本市场作用

资源型经济转型过程中的金融支持不能仅仅依靠银行信贷,还应该重视直接融资市场,扩大直接融资在企业资金来源中的比例,优化融资结构。完善企业的上市推动机制,鼓励企业积极上市,企业可以利用其自身优势,通过资本市场积极并购、重组,吸收优质资产,实现资源的合理利用,提升公司竞争力。同时,鼓励企业利用银行间债券市场,通过发行债券、票据等融资方式,降低融资成本,调整企业债务结构。

(三)引导资金流向

长期以来第二产业在山西省的产业格局中占据相当大的比重,虽然近些年第二产业占比有所下降,但与第一、三产业相比仍然占据主导地位,第二产业的发展过多地依靠能源消耗。因此,在山西省转型发展的过程中,应该注重提升二次能源的比重,转变山西省传统的粗放型经济增长方式,这就要求金融信贷向高新技术产业倾斜,加大对科技的投入。此外,中小企业融资难也是山西省转型发展中面临的一大难题,为此,可建立多元化的融资平台,设立投资基金为中小企业提供支持,为中小企业制定优惠的税收政策,减轻中小企业的税负,从而降低其经营成本,提高金融行业对中小企业的支持力度。

参考文献:

[1] 何宏庆.金融支持资源型经济转型对策分析——以延安市为例[J].改革与战略,2014(4):51-54

[2] 孙晶,何畅.金融支持山西经济转型发展的现状、问题及建议[J].华北金融,2012(1):55-58

[3] 刘骁毅.中国金融结构与产业结构关系研究[J].财经理论与实践,2013(5):24-28

[4] 2015年山西省金融运行报告

[5] 山西统计年鉴2015

(作者单位:太原师范学院经济系 山西太原 030000)

(责编:若佳)