CEO背景特征、CEO薪酬与企业自愿性社会责任

2016-11-24苏然

苏然

(北京大学博士后流动站/光华天成博士后科研工作站,北京100871)

CEO背景特征、CEO薪酬与企业自愿性社会责任

苏然

(北京大学博士后流动站/光华天成博士后科研工作站,北京100871)

为了验证高阶理论对于企业社会责任战略的适用性并指导企业社会责任实践,本文在定义企业自愿性社会责任的基础上,利用2013年上市公司数据实证检验了CEO背景特征、CEO薪酬特征对企业自愿性社会责任的影响以及两者的交互作用。研究结果表明:第一,CEO背景特征和CEO薪酬特征会影响企业自愿性社会责任,输出型职能背景、长任期、名校毕业的CEO会自愿承担更多的社会责任,较高的薪酬水平以及长期激励为主的薪酬结构对企业自愿性社会责任有正向影响,高阶理论适用于企业社会责任战略;第二,CEO背景特征和CEO薪酬制度对企业社会责任战略具有交互影响,CEO薪酬结构以长期激励为主时,CEO背景特征对企业自愿性社会责任的影响得到强化,CEO货币薪酬激励不足时,CEO背景特征对企业自愿性社会责任的影响得到弱化。为了提高CEO自愿履行社会责任的积极性,企业可以从CEO的选聘、激励和培养三方面着手,选聘具有输出型职能背景和良好教育背景的CEO,制定合理的薪酬制度(充分的货币薪酬激励以及长期激励为主的薪酬结构),通过薪酬和培养体系留住合适的CEO提高CEO的组织忠诚度,通过建立健全不同职能部门之间的沟通交流机制削弱职能部门的局限性,努力培养生产型职能背景CEO的社会责任意识。

CEO背景特征; CEO薪酬; 企业自愿性社会责任; 高阶理论

一、引言

企业社会责任问题是理论和实务界关注的焦点。对于什么是企业社会责任,企业为什么要履行社会责任,国内外学者进行了充分的研究和讨论。而对于企业社会责任的影响因素,研究则相对较少。CEO作为企业社会责任战略的决策制定者,其背景特征是否会影响企业社会责任,高阶理论是否适用于企业社会责任战略,什么特征的CEO会更积极地履行社会责任,哪些因素会促进或制约CEO个人特征作用的发挥,研究这些问题对于企业社会责任实践具有重要意义。

金字塔理论将企业社会责任分为经济责任、法律责任、伦理责任和慈善责任四个维度,根据企业是否能够发挥主观能动性,企业社会责任可以分为以经济责任和法律责任为主的强制性社会责任和以伦理责任和慈善责任为主的自愿性社会责任,其中强制性社会责任是法律强制规定的企业必须履行的责任,而自愿性社会责任是企业自愿履行的增加企业利益相关者利益的行为,是企业主动和自愿履行的责任。考虑企业社会责任的影响因素,是探究企业社会责任行为机制,因此,本文将研究对象限定为企业能够发挥主观能动性的企业自愿性社会责任。

汉布里克(Hambrick,2007)在对高层梯队理论未来的研究方向进行展望时曾指出未来的研究方向之一是考虑管理者特征和管理者薪酬两者对战略行为的交互影响[1]。戴克(2006)研究表明,CEO薪酬结构对企业社会绩效有显著影响,短期激励为主的CEO薪酬结构对企业社会责任有负向影响,长期激励为主的CEO薪酬结构对企业社会责任有正向影响[2]。本文将研究CEO背景特征、CEO薪酬制度对企业自愿性社会责任的直接影响,以及CEO在进行社会责任决策时CEO特征和CEO薪酬的交互作用。

二、文献回顾与研究假设

(一)CEO背景特征与企业自愿性社会责任

高层梯队理论(又称高阶理论)提出以来,国内外学者围绕管理者背景特征对企业战略选择和组织绩效的影响开展了大量实证研究,研究结果表明,管理层背景特征具有信息含量,能在一定程度上影响公司战略的选择。关于高管背景特征对企业社会责任战略的影响,国内外学者以高阶理论为基础进行了一定的理论探讨。卡罗尔(1979)指出管理者拥有一定的自主权,能对企业社会责任的履行产生重要影响,管理者的个人特征和组织特征会影响管理者有关社会责任的决策[3]。伍德(Wood,1991)指出企业社会责任战略经常受管理者的决策和偏好影响,而管理者的偏好受到个人、组织和制度特征的影响[4]。孙德升(2009)在分析将企业社会责任纳入高阶理论的基础上提出企业高管团队和企业社会责任的关系模型,并从理论上分析了高管团队的特征包括年龄、教育、任期、职业经验、财务状况和团队异质性对企业社会责任可能的影响[5]。实证研究方面,国外学者借助KLD对企业社会绩效(CSP)的评分进行了探索性的研究。托马斯和施麦尔(1995)选取46家化工行业和55家信息技术行业的公司作为研究样本,实证检验了CEO及高管团队职能背景和任期对企业社会绩效的影响,研究发现,CEO和高管的生产型职能背景对企业社会绩效有负向影响,且在行业成长性更高、管理自由度更高的信息技术行业影响力更强[6]。曼纳(2010)研究发现,CEO拥有人文学科学士学位、CEO曾经在较多利益相关者职能部门工作、CEO是女性对公司社会责任优势表现有正向影响,CEO拥有经济学学士学位,以及CEO的短期薪酬水平与公司社会责任优势表现负相关,CEO背景特征对社会责任劣势表现没有显著影响[7]。国内直接研究高管背景特征对企业社会责任影响的文章非常少,主要原因有两个:(1)国内对社会责任的关注起步较晚,有关社会责任的研究还集中在企业为什么要履行以及要履行哪些社会责任层面,而对于企业社会责任的影响因素探讨较少;(2)国内目前还没有客观权威的社会责任评价体系。有些学者从社会责任信息披露角度实证检验企业家背景特征的影响[8]。有些学者通过调查问卷的方法对企业社会责任进行评价,探讨了高管价值观、高管团队社会责任取向对企业社会责任的影响[9-11]。李菲(2014)以2010—2012制造业383家上市公司为样本,研究发现高管团队教育水平、执业经验、薪酬水平以及团队规模能显著提高社会责任超额支出水平[12]。关于高管背景特征对企业社会责任的影响,国外相关实证研究数量较少,且其研究结论在中国尚未得到验证,国内研究大多局限于社会责任信息披露或社会责任价值取向,而对企业社会责任实际行为的研究则少有涉及。基于以上分析,本文提出如下假设。

假设1 CEO背景特征会影响企业自愿性社会责任。

具体而言,根据CEO不同的背景特征维度可以提出相应的子假设。本文根据相关研究选择了CEO职能背景、CEO任期和CEO名校毕业三个代表性特征变量进行分析。

CEO过去的工作经历会影响其看待问题的角度和处理问题的方式,当不同职能背景的高管面对同样的案例并被要求从公司全局来进行考虑时,每个人更多地是从自己所在职能领域的视角,运用自己领域的活动和目标语言去界定和阐述问题[13]。企业内部职能可以分成两类:输出型职能(Output Functions),包括外部导向的营销、产品研发等,侧重发掘新的市场机会并调整产品和市场策略;生产型职能(Throughput Functions),包括内部导向的财务、生产、工艺过程管理等,侧重控制成本、提高生产效率[14]。两类职能工作侧重点不同,可能会影响高管的战略偏好。输出型职能背景的CEO更倾向于输出型战略,而企业社会责任战略属于提升企业形象、提高企业社会资本和长期竞争力的输出型战略,因而具有输出型职能背景的CEO可能更倾向于履行社会责任。有过市场、研发等输出型职能背景的CEO可能更了解利益相关者对企业长期价值的影响,更相信企业履行社会责任对企业长期绩效的正面作用。有研究表明,企业社会绩效好的公司,CEO更多地具有输出型职能背景[15]。

假设1a 输出型职能背景(营销、研发等市场导向)的CEO更关注企业自愿性社会责任。

任期对社会责任的影响可能体现在两方面:(1)任期越长的CEO组织忠诚度越高,越有可能从企业长期利益出发进行决策,而企业社会责任尽管短期内可能对公司绩效有负向影响,但长期来看能增加企业竞争力,提高企业价值,保证企业可持续发展,因此任期长的CEO更可能追求企业社会责任;(2)任期长的CEO对企业特定利益相关者的需要及其重要性了解更为充分,在进行社会责任决策制定时更加得心应手。有研究表明,企业社会绩效好的公司,CEO任期更长、在本公司工作时间更长[15]。缪悦(2012)发现,任职期限与高管成员的伦理及慈善维度也呈正相关的关系,可能是因为高管成员任期越长,对企业越有归属感,越关注企业的长远发展,也更有意愿及能力去关注社会的和谐发展[11]。

假设1b 任期长的CEO更注重企业自愿性社会责任。

教育是一个人进入某类社会群体的方式,是一种社会阶层的象征。名校毕业的CEO可能更注重企业社会责任:(1)名校毕业的CEO其荣誉感更强,为了维护企业和自身声誉,更可能履行社会责任;(2)名校教育质量一般更高,更注重道德和伦理规范以及学生个人修养的锻炼和培养,其学生的责任意识可能更强。

假设1c 名校毕业的CEO更注重企业自愿性社会责任。

(二)CEO薪酬与企业自愿性社会责任

1. 薪酬结构

CEO的薪酬结构会影响其社会责任战略,已有研究表明,企业履行社会责任会降低企业当期绩效,但增加企业长期绩效。如果CEO的薪酬结构侧重短期激励,如年度奖金,则CEO会选择减少企业社会责任的履行:(1)履行社会责任会降低当期绩效,从而降低CEO薪酬;(2)履行社会责任耗费的资源是很大的机会成本,这些资源本来可以用于最大限度增加短期绩效。短期激励为主的CEO履行社会责任一方面会降低自己的报酬,另一方面会有短期业绩不佳危及工作稳定性的威胁,因此会减少企业社会责任的履行。与此相反,薪酬结构以长期激励为主的CEO则会增加企业社会责任的履行,原因如下:(1)长期激励为主的激励制度减少了管理层和股东之间的代理成本,使得管理层利益与公司利益保持一致,CEO有动力为企业长期价值服务,而社会责任就是一种提高企业长期价值的途径;(2)长期薪酬为主的薪酬结构减少了CEO追求短期绩效的需求;(3)企业履行社会责任带来的社会声誉需要长时间的累积,由此带来的企业竞争优势和企业价值提升也需要长期内才能得到体现,长期激励为主的CEO会倾向于增加企业社会责任的履行,从而提高企业长期绩效,提高个人长期薪酬。戴克(Deckop,2006)研究表明,CEO薪酬结构对企业社会绩效有显著影响,短期激励为主的CEO薪酬结构对企业社会责任有负向影响,长期激励为主的CEO薪酬结构对企业社会责任有正向影响[2]。曼纳(Manner,2010)研究发现,CEO短期薪酬水平与公司社会责任优势表现负相关[7]。

假设2 CEO薪酬结构会影响企业自愿性社会责任,长期激励为主的薪酬结构与企业自愿性社会责任正相关。

考虑到中国的现实情况,股权激励实施较晚,且CEO薪酬结构数据并不公开,直接计算CEO薪酬结构中长期薪酬的比例非常困难。用CEO是否持股和CEO是否受到股权激励作为衡量CEO长期激励的代理变量,从而提出以下子假设。

假设2a 持有公司股票的CEO更注重企业自愿性社会责任。

假设2b 受到股权激励的CEO更注重企业自愿性社会责任。

2. 薪酬水平

企业履行社会责任能带来企业和CEO个人声誉的提高。CEO的薪酬水平会影响CEO对薪酬和声誉的偏好,根据马斯洛需求层次理论,人类的需求可以分为五层,从低到高依次为生理需求、安全需求、社交需求、尊重需求和自我实现需求。货币可以满足较低层次的生理和安全需求,而较高层次的需求主要是一种心理上的需求,追求个人成就感,即追求社会声誉。当CEO薪酬水平较高时,其较低层次的生理需求和安全需求已经得到满足,CEO此时会追求较高层次的尊重需求和自我实现需求,追求社会声誉。且根据边际效用递减规律,CEO货币薪酬水平越高,单位薪酬所带来的边际效用越小,此时CEO会更注重声誉,声誉给CEO带来的边际效用会提高,CEO会积极增加企业自愿性社会责任的履行。根据以上分析,提出以下假设。

假设3 薪酬水平高的CEO更注重企业自愿性社会责任。

(三)CEO特征与CEO薪酬的交互作用

汉布里克(2007)在对高层梯队理论未来的研究方向进行展望时曾指出未来的研究方向之一是考虑管理者特征和管理者薪酬两者对战略行为的交互影响[1]。沃华克和汉布里克(2010)[16]将管理者特征和管理者薪酬激励进行融合,分析其对组织战略决策和组织绩效的影响,构建了个人—薪酬交互作用模型(Person-Pay Interaction)。不同特征的管理者对激励工具(如股票期权)的态度和反应是不同的,对于风险厌恶型管理者而言,长期激励的效果并没有那么好。制定薪酬计划时必须考虑管理者的个人特征。卓和汉布里克(2006)[17]以美国航空业放松管制为背景,研究发现管理者团队构成特征的变化(如行业内任期更短、职能背景更加市场化、团队成员更加异质化)有利于公司采取积极的战略变化来应对放松管制,高管薪酬的变化(绩效薪酬比例的提高)也有利于公司的战略适应,且两者的交互项系数显著为正,即两者结合时,公司战略适应性做得最好。CEO背景特征对社会责任战略决策的影响可能会受到CEO的薪酬制度的影响。当CEO薪酬制度以长期激励为主时,CEO会更多地从企业长期价值提高和可持续发展的角度进行企业经营和决策,此时,CEO个人特征作用的发挥可能会更加明显。当货币薪酬激励不足时,CEO没有动力去考虑企业长期发展,也会更担心社会责任支出带来的短期绩效下降对个人薪酬的负面作用,个人特征对社会责任战略的影响减弱。基于以上分析,提出以下假设。

假设4 CEO薪酬制度以长期激励为主时,CEO个人特征对企业自愿性社会责任的影响力增强。

假设5 CEO货币薪酬激励不足时,CEO个人特征对企业自愿性社会责任的影响力减弱。

三、研究设计

(一)变量定义

1.企业自愿性社会责任

(1)概念界定。20世纪90年代以来,企业社会责任理论和利益相关者理论共同发展,互为补充,国内外学者对企业社会责任的定义大多是两种理论的融合。欧盟(2001)对社会责任的定义为“公司自愿将社会和环境问题纳入公司经营活动,并与利益相关者进行合作”。卡罗尔(1979)的四责任、黎友焕(2007)[18]的三层次、王曼(2008)[19]的底线责任和超越责任都属于社会责任金字塔理论,其共同点有两个:(1)都涵盖了经济责任、法律责任、伦理责任和慈善责任;(2)都在一定程度上区分了企业是否可以自由裁量,其中经济责任和法律责任是企业必须履行的,慈善责任是企业完全自愿的,伦理责任虽然受道德约束但考虑到道德约束的影响力和道德标准的模糊性,伦理责任在很大程度上还是企业可以自由选择的。考虑到企业的主观能动性,将企业社会责任分为两类,即强制性社会责任和自愿性社会责任。卡罗尔的金字塔理论中,经济责任和法律责任属于强制性社会责任,伦理责任和慈善责任属于自愿性社会责任。保证企业经济效益是企业存在的前提,经济责任是企业无法回避的责任,法律法规等制度约束是企业必须遵守的。实证研究要求企业社会责任数据的差异性和可比性,强制性社会责任企业之间没有差别,因此,本文将研究对象限定为企业自愿性社会责任,具体定义阐述为,“企业自愿性社会责任是指企业自愿履行的增加企业利益相关者利益的行为”。本定义有两层含义,一方面,我们强调企业的自愿性,即企业自发的、不属于法律强制规定的责任;另一方面,企业的责任对象是企业的利益相关者,即能够影响企业目标的实现或受企业目标实现影响的团体或个人。

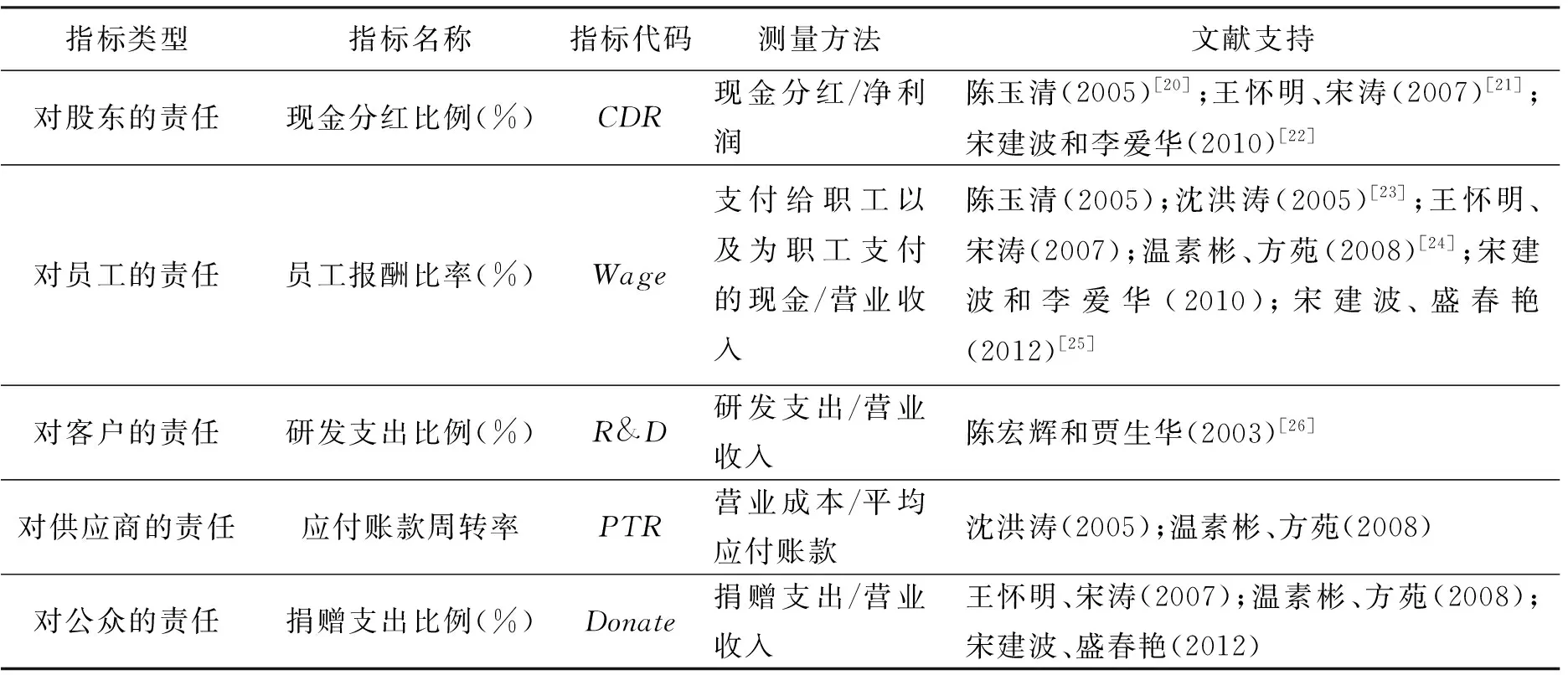

(2)评价指标和指数计算。结合已有的研究,企业的主要利益相关者包括股东、员工、顾客、供应商、政府和公众等。在逐一分析这六类利益相关者利益的基础上,结合企业主观能动性和数据可获得性,构建企业自愿性社会责任评价指标并计算企业自愿性社会责任指数。指标选取遵循以下原则:一是客观性,通过上市公司年报或者社会责任报告等公开数据衡量企业自愿性社会责任,克服问卷调查的主观性问题;二是自愿性,强调企业的主观能动性;三是代表性,结合数据的可获得性选择最能反映利益相关者利益的指标,有些指标虽然非常有意义但数据获取比较困难,比如环保支出;四是可比性,充分考虑公司之间横向的可比性以及公司不同年度之间纵向的可比性。

对股东的责任强调现金分红确保股东收益,对员工的责任强调有竞争力的报酬,对客户的责任强调产品和服务创新,对供应商的责任强调及时偿付应付账款,尽量减少对供应商货款的占用,对公众的责任强调公益捐赠。需要指出,企业对政府的责任主要是税收和政策响应,更多地属于强制性社会责任,因此不纳入自愿性社会责任评价范围。股东、员工、客户、公众利益指标侧重考察企业对利益相关者的支付意愿。供应商利益则侧重考察企业对供应商的债务保障能力,应付账款周转率越高,企业支付供应商货款的时间越短,占用供应商资金的程度越低。对于股东利益,我们之所以选取现金分红而不是企业盈利能力指标是因为投资者普遍偏好“在手之鸟”理论,投资者厌恶风险,认为风险会随着时间的延长而增大,实际能拿到手的现金股利是零风险的,而通过增加留存收益后再投资得到的未来收益则充满了不确定性。在资本市场上现金股利分配较多的公司往往能得到投资者的支持。因此,股东更在乎的是拿到手的利益,即现金股利。

根据表1构建的企业自愿性社会责任评价指标,企业自愿性社会责任包括5个维度,分别是对股东、员工、客户、供应商及公众5类利益相关者的责任。为了构建企业自愿性社会责任综合指标,需要保证5类子指标之间的可比性,因此本文对代表5类利益相关者的利益指标进行标准化,转化到[0,100]的得分区间,然后将5个指标标准化后的得分求算术平均值,得到企业自愿性社会责任指数。具体计算公式如下

其中,CSR1表示股东利益指数,CSR2表示员工利益指数,CSR3表示客户利益指数,CSR4表示供应商利益指数,CSR5表示公众利益指数,CSR表示企业自愿性社会责任指数。

表1 企业自愿性社会责任评价指标

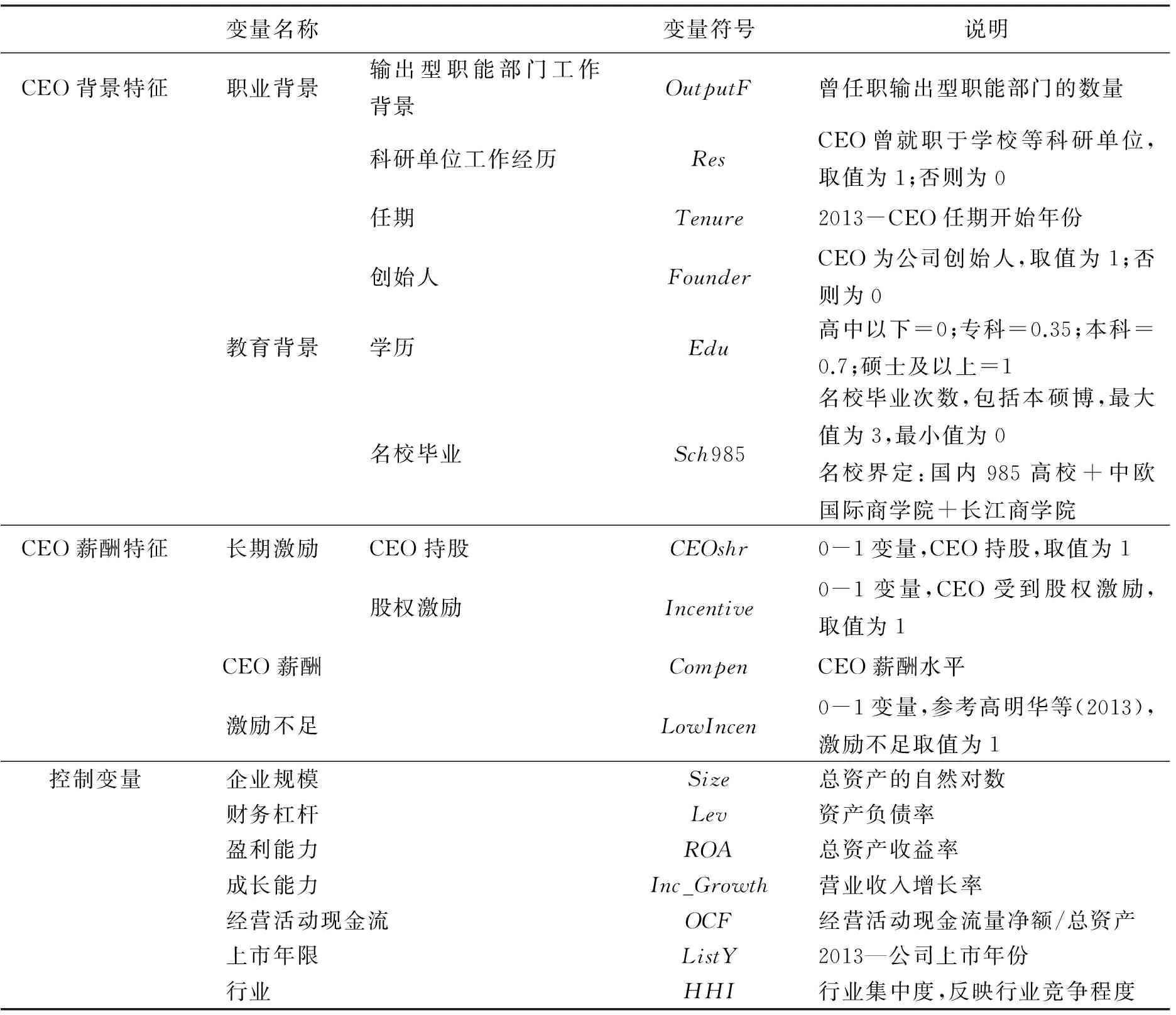

表2 CEO背景特征和薪酬特征

2. CEO背景特征、薪酬特征和控制变量

除了假设1a~1c涉及的输出型职能背景、任期、名校毕业3个CEO背景特征变量外,本文还加入了科研单位工作经历、CEO为企业创始人、CEO学历等特征变量以更加全面地考察CEO特征对社会责任的影响。由于中国高管薪酬结构数据不公开,用CEO持股和股权激励来表示长期激励,对于货币薪酬激励情况,采用高明华等(2011)[27]根据中国上市公司高管薪酬指数用四分之一分位法划分的激励区间来判断。

为了控制公司基本特征因素对企业自愿性社会责任的影响,控制了以下变量。(1)企业规模,大企业受到的社会关注和压力更大且大企业的资源闲置率较高,社会责任水平可能更高。(2)财务杠杆,当企业资产负债率较高,负债压力较大时,企业对待涉及现金支出的社会责任态度更加谨慎。(3)盈利能力和成长能力,企业盈利机会和成长机会比较大时,企业直接投资的收益会比进行社会责任支出带来的收益更快更多。(4)经营活动现金流,企业现金流充裕时,有更多的资源进行社会责任支出。(5)上市年限,企业上市年限越长,跟利益相关者的关系越紧密,利益相关者对之的信任和依赖度比较高,可能会没那么重视社会责任。(6)行业,行业集中度越低,企业竞争压力越大,更有可能把资本投入到业务拓展而不是利益相关者方面。

(二)模型设定

为了检验假设1,即CEO背景特征对企业自愿性社会责任的影响,设定回归模型(1)

(1)

其中,因变量CSR为企业自愿性社会责任指数,自变量为CEOchari是衡量CEO背景特征的6个指标。控制变量Controlj是可能影响企业自愿性社会责任的公司基本特征变量。

为了检验假设2和假设3,即CEO薪酬对企业自愿性社会责任的直接作用,设定回归模型(2)

(2)

其中,CEOinceni为CEO薪酬激励特征,包括薪酬结构和薪酬水平,如果CEOinceni的估计系数αi显著,则说明CEO薪酬特征对企业自愿性社会责任有直接影响。为了检验假设4和假设5,即CEO薪酬与CEO特征的交互作用,根据CEO薪酬特征(是否持股、是否股权激励、是否激励不足)将样本分成两组对式(1)进行分组回归,观察CEO背景特征的估计系数的变化以及表示模型解释力度的判别系数R2的变化。

(三)研究样本与数据来源

由于CEO职能背景、名校毕业等数据搜集难度较大,且短时间内相对比较静态,因此本文选取2013年上市公司截面数据进行实证研究。剔除以下4类样本:(1)CEO任期不满1年的公司;(2)金融业以及行业公司数小于3家的公司;(3)ST公司;(4)亏损当年仍然发放现金股利的公司;(5)CEO背景特征数据缺失的公司。最终得到有效样本1 953个。CEO背景特征和CEO薪酬数据来自“北京师范大学中国公司治理分类指数数据库”,企业自愿性社会责任数据、基本财务数据来自同花顺iFinD数据库。

四、实证检验

描述性统计结果表明,企业自愿性社会责任指数平均值为14.625 1,企业自愿履行社会责任的意愿非常低。30.11%的CEO曾经在营销、研发等外部市场导向的输出型职能部门工作过,2.51%的CEO曾在高校等科研单位工作过,CEO平均任期为4.756 8年,其中65.56%的CEO任期为5年以下,9.88%的CEO任期为10年以上,18.59%的CEO有名校学习经历,其中6人本硕博均就读于名校。49.94%的CEO持有公司股份,10.75%的CEO受到股权激励,CEO平均薪酬为65.69万,激励不足的样本占24.35%。

(一)CEO背景特征与企业自愿性社会责任

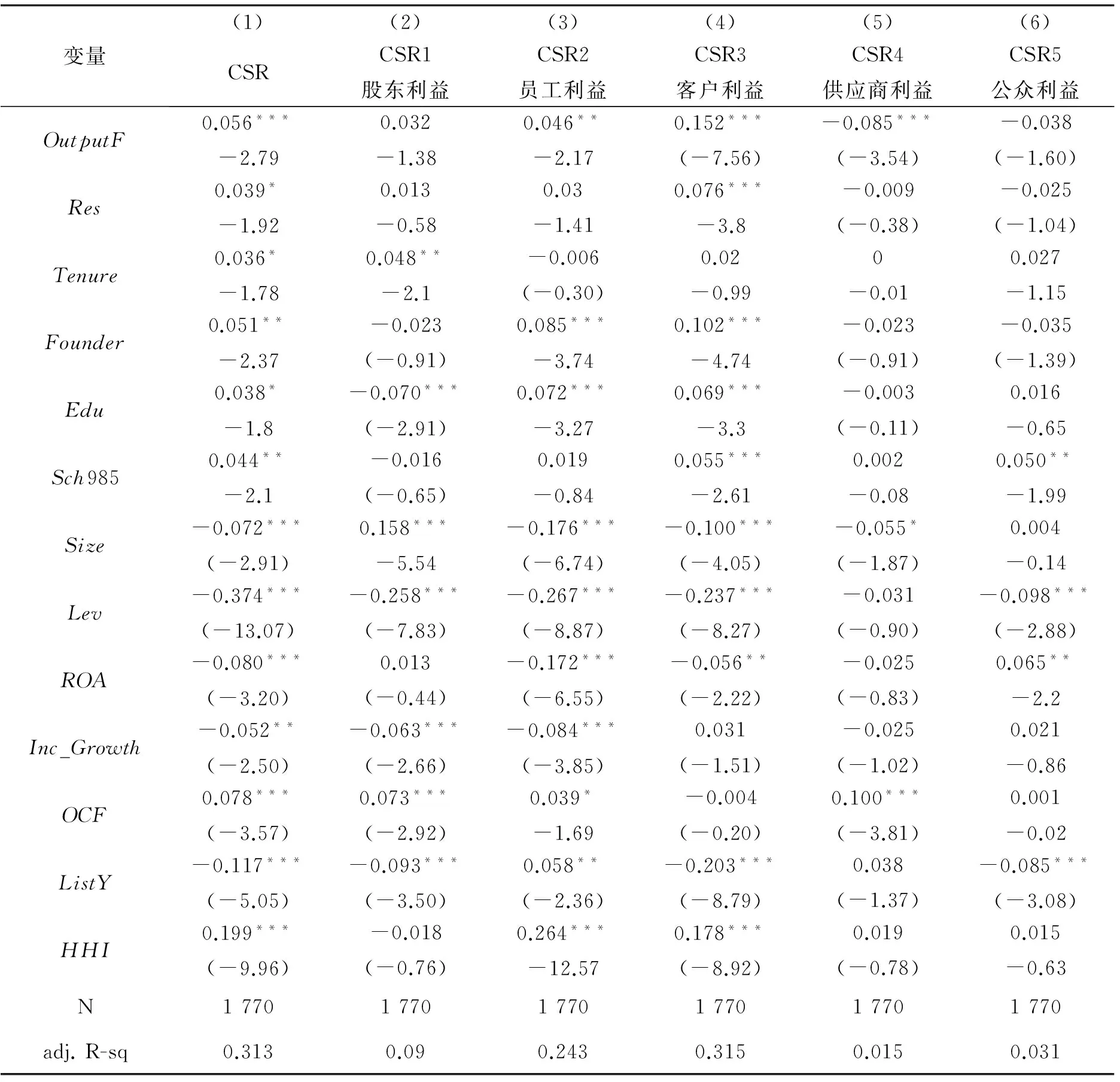

表3是CEO背景特征与企业自愿性社会责任的回归结果。其中,模型(1)为CEO背景特征对企业自愿性社会责任总指数的回归结果,模型(2)至模型(6)为CEO背景特征对企业自愿性社会责任分项指数的回归结果。

表3 CEO背景特征与企业自愿性社会责任

注:*p<0.1,**p<0.05,***p<0.01。

模型(1)的回归结果显示,我们选取的控制变量对企业自愿性社会责任具有显著影响。其中,经营活动现金流、行业集中度对企业自愿性社会责任具有正向显著影响,规模、资产负债率、盈利能力、成长能力、上市年限都对企业自愿性社会责任有显著负向影响,规模对企业自愿性社会责任的影响跟我们的预期相反,可能的原因是规模大的企业资源比较丰富、市场影响力和议价能力比较强,对利益相关者的资源依赖程度没那么大,因而没那么重视社会责任。CEO 6个特征变量的估计系数都通过了显著性检验,说明CEO背景特征会影响企业自愿性社会责任,假设1以及假设1a~1c得到了支持。具体而言,CEO输出型职能背景、科研单位的工作经历、任期、CEO担任企业创始人、学历、名校毕业都对企业自愿性社会责任有正向显著影响。

模型(2)至模型(6)的回归结果显示,CEO背景特征对不同利益相关者利益的影响存在显著差异。从回归系数来看,输出型职能背景对员工利益和客户利益有正向显著影响,对供应商利益有负向显著影响,可能的原因是我们对供应商利益的衡量指标应付账款周转率虽然一定程度上反映了供应商利益,但更多地体现企业内部的财务控制和营运效率。科研单位的工作经历对客户利益(研发)有着正向显著影响,说明有过相关工作经历的CEO更关注特定利益相关者利益,科研经历让CEO更注重研发。CEO任期对股东利益有正向显著影响。CEO担任企业创始人对员工利益和客户利益有正向显著影响,说明作为创始人的CEO更关注员工、客户等直接关系企业业绩的利益相关者。学历对员工利益和客户利益有正向显著影响,对股东利益有负向显著影响,可能的原因是,学历高的CEO所认知的股东利益更多地体现在提升公司价值而不是现金分红等方面。名校毕业对客户利益和公众利益有正向显著影响,说明名校的教育背景能提高CEO的社会责任意识。从模型的解释力来看,CEO特征对客户利益和员工利益的解释力度相对较大,对股东利益、供应商利益和公众利益的解释力度则相对较小。股东利益和公众利益的相关决策需要董事会或股东大会讨论通过,CEO决策权力相对较小,因而CEO特征的影响力也相对较小。而员工、客户、供应商利益决策则是企业日常经营决策,CEO决策权力相对较大,CEO特征的影响力也相对较大。

(二)CEO薪酬与企业自愿性社会责任

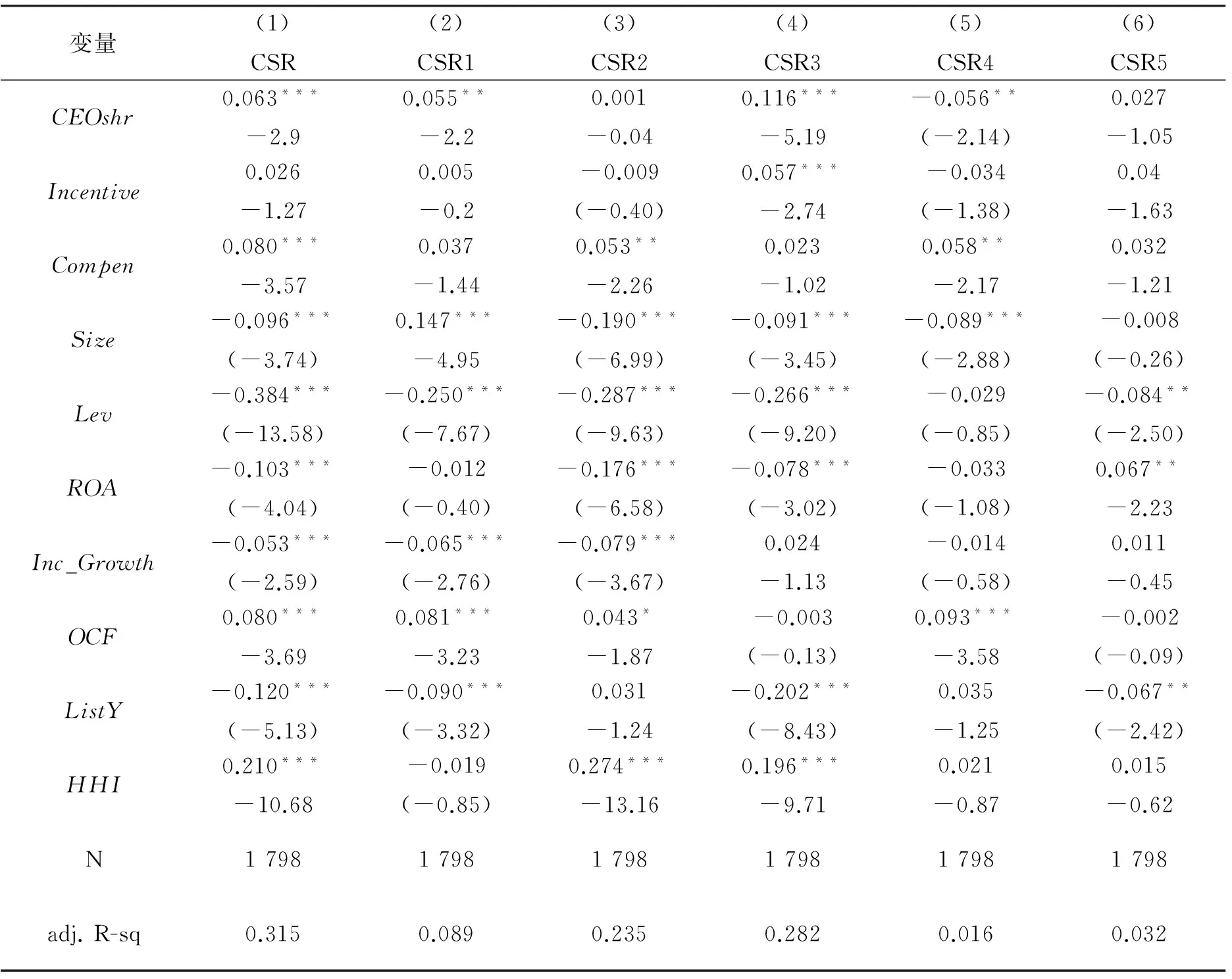

表4 CEO薪酬与企业自愿性社会责任

注:*p<0.1,**p<0.05,***p<0.01。

表4为CEO薪酬直接作用的检验结果,因变量为企业自愿性社会责任综合指数和5个分项指数,自变量为CEO薪酬特征,包括CEO长期激励(持股和股权激励)以及CEO薪酬水平。回归结果表明,CEO持股对企业自愿性社会责任有正向显著影响,其中对股东利益和客户利益有正向显著影响,对供应商利益有负向显著影响,假设2a得到了部分支持。CEO股权激励对客户利益有正向显著影响,假设2b得到了部分支持。由此,假设2得到了支持,即长期激励为主的CEO更注重企业自愿性社会责任。CEO薪酬水平对企业自愿性社会责任有正向显著影响,假设3得到了支持。

(三)CEO特征与CEO薪酬的交互作用

表5是根据CEO薪酬特征(是否持股、是否股权激励、是否激励不足)分组回归的结果。CEO持股的样本组中,输出型职能背景、学历、名校毕业对企业自愿性社会责任有正向显著影响,而不持股的样本组中,这些特征的影响均不显著。而且R2(模型的解释力度)来看,CEO持股的样本组模型解释力度为34.7%,高于不持股组的22.5%,说明CEO持股有利于CEO为企业长期利益服务,CEO持股的样本组中,CEO特征对企业自愿性社会责任的促进作用更强,假设4得到了支持。CEO受到股权激励的样本只有195个,占比11.02%,中国上市公司的股权激励实施仍处于起步阶段。在CEO受到股权激励的样本组中,CEO特征的作用都不显著,而在没有受到股权激励的样本组中,除名校毕业外,其余5个CEO特征都通过了显著性检验,跟假设4的猜想不一致,说明国内股权激励的实施效果并不乐观。货币薪酬激励不足的样本组中,CEO特征的作用都不显著,而对于受到充分激励的样本,除CEO为企业创始人外,其余5个CEO特征都对企业自愿性社会责任有正向显著影响。且从模型的解释力度R2来看,激励充分的样本组模型解释力度为26.3%,高于激励不足样本组的19.5%,说明激励不足时,CEO个人特征对企业自愿性社会责任的影响力减弱,支持了假设5。

表5 CEO特征与企业自愿性社会责任——CEO薪酬特征的调节作用

(四)稳健性检验

由于本文的研究样本中,有1/4的上市公司不分配现金股利,有400家公司未进行研发投入或研发数据缺失,有将近30%的公司未进行捐赠。为了避免样本选择性偏差,使用虚拟变量现金分红倾向、研发倾向和捐赠倾向分别代替现金分红比例、研发支出比例和捐赠支出比例来进行probit回归,结果基本保持一致。

五、研究结论与启示

本文将企业社会责任根据企业能否发挥主观能动性划分为强制性社会责任和自愿性社会责任,并将研究问题聚焦于企业自愿性社会责任实践中CEO背景特征和薪酬特征作用的发挥以及两者的交互作用。主要研究结论如下:第一,CEO背景特征会影响企业自愿性社会责任,输出型职能背景、长任期、名校毕业的CEO会自愿承担更多的社会责任,高阶理论适用于企业社会责任战略。第二,CEO薪酬制度会影响企业自愿性社会责任,较高的薪酬水平以及长期激励为主的薪酬结构对企业自愿性社会责任有正向影响。第三,CEO背景特征和CEO薪酬制度对企业社会责任战略具有交互影响,CEO薪酬结构以长期激励为主时,CEO背景特征对企业自愿性社会责任的影响得到强化,CEO货币薪酬激励不足时,CEO背景特征对企业自愿性社会责任的影响得到弱化。本文的研究结论一方面丰富了高阶理论在社会责任战略方面的相关研究,另一方面也深化了企业社会责任影响因素和作用机制的相关研究。

为了提高企业自愿性社会责任水平,让企业家自愿承担更多的社会责任,企业应该从CEO的选聘、激励和培养三个方面着手。

第一,CEO输出型职能背景、学历、名校毕业对企业自愿性社会责任有显著正向影响,为了提高企业自愿性社会责任水平,企业应该更多地选聘具有营销、研发等市场导向的输出型职能背景的CEO以及具有良好教育背景的CEO。

第二,长期激励为主的薪酬结构以及充分的货币薪酬激励不但会直接提高企业自愿性社会责任水平,还会强化CEO特征对企业自愿性社会责任的促进作用。为了提高企业自愿性社会责任水平并调动CEO自愿承担社会责任的积极性,企业应该保证CEO薪酬激励制度的有效性,即保证合理的薪酬水平和长期激励为主的薪酬结构。

第三,任期越长的CEO自愿承担社会责任的积极性和能力越高,企业应该通过合理的薪酬制度和培养体系留住人才,培养CEO的组织忠诚度。不同职能背景的CEO战略偏好不同也说明了职能部门之间的沟通交流机制不健全,为了提高企业自愿性社会责任水平,企业除了可以选聘输出型职能背景的CEO外,还可以通过建立健全不同职能部门之间的沟通交流机制,削弱两类职能部门各自的局限性。对于具有财务、生产等生产型职能背景的CEO,应该努力培养其社会责任意识。

[1]Hambrick D C. Upper Echelons Theory: An Update[J]. Academy of Management Review, 2007, 32(2): 334-343.

[2]Deckop J R, Merriman K K, sGupta S. The Effects of CEO Pay Structure on Corporate Social Performance [J]. Journal of Management, 2006, 32(3): 329-342.

[3]Carroll A B. A Three-Dimensional Conceptual Model of Corporate Performance [J]. Academy of Management, 1979, 4(4): 17-17.

[4]Wood D J. Corporate Social Performance Revisited [J]. Academy of Management Review, 1991, 16(4): 691-718.

[5]孙德升. 高管团队与企业社会责任:高阶理论的视角[J]. 科学学与科学技术管理, 2009, 30(4): 188-193.

[6]Thomas A S, Simerly R L. Internal Determinants of Corporate Social Performance: The Role of Top Managers [C]// Academy of Management Best Papers Proceedings .New York:EBSCO, 1995.

[7]Manner M H. The Impact of CEO Characteristics on Corporate Social Performance [J]. Journal of Business Ethics, 2010, 93(1): 53-72.

[8]张正勇,吉利. 企业家人口背景特征与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J]. 中国人口.资源与环境,2013(4):131-138.

[9]彭泗清,李兰,潘建成,等. 企业家对企业社会责任的认识与评价——2007年中国企业经营者成长与发展专题调查报告[J]. 管理世界, 2007(6): 75-85.

[10]姜志华. 企业高管价值观、组织文化与企业社会责任行为:基于高阶理论的分析[D]. 浙江大学, 2011. 193.

[11]缪悦. 高管团队社会责任取向、战略选择及其企业绩效关联机制研究[D]. 中南大学, 2012. 222.

[12]李菲. 高管团队特征对企业社会责任支出的影响研究[D]. 哈尔滨工业大学, 2014. 58.

[13]Dearborn D, Simon H A. Selective Perception: A Note on the Departmental Identifications of Executives[J]. Sociometry, 1958,21(2):140-144.

[14]Katz D, Kahn R L. The Social Psychology of Organizations[M]. New York:Hrfolks,1966.

[15]Thomas A S, Simerly R L. The Chief Executive Officer and Corporate Social Performance: An Interdisciplinary Examination [J]. Journal of Business Ethics, 1994, 13(12): 959-968.

[16]Wowak A J, Hambrick D C. A Model of Person-Pay Interaction: How Executives Vary in Their Responses to Compensation Arrangements[J]. Strategic Management Journal, 2010, 31(8): 803-821.

[17]Cho T S, Hambrick D C. Attention as the Mediator between Top Management Team Characteristics and Strategic Change: The Case of Airline Deregulation [J]. Organization Science, 2006, 17(4): 453-469.

[18]黎友焕. 企业社会责任研究[D]. 西北大学, 2007.

[19]王曼. 中国企业社会责任理论与系统研究[D]. 天津大学, 2008. 211.

[20]陈玉清,马丽丽. 我国上市公司社会责任会计信息市场反应实证分析[J]. 会计研究, 2005(11): 76-81.

[21]王怀明,宋涛. 我国上市公司社会责任与企业绩效的实证研究——来自上证180指数的经验证据[J]. 南京师大学报(社会科学版), 2007(2): 58-62.

[22]宋建波,李爱华. 企业社会责任的公司治理因素研究[J]. 财经问题研究, 2010(5): 23-29.

[23]沈洪涛. 公司社会责任与公司财务业绩关系研究[D]. 厦门大学, 2005.

[24]温素彬,方苑. 企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J]. 中国工业经济, 2008(10): 150-160.

[25]宋建波,盛春艳. 基于利益相关者的企业社会责任评价研究——以制造业上市公司为例[J]. 中国软科学, 2009(10): 153-163.

[26]陈宏辉,贾生华. 企业社会责任观的演进与发展:基于综合性社会契约的理解[J]. 中国工业经济, 2003(12): 85-92.

[27]高明华,赵峰,杜雯翠. 上市公司高管薪酬指数研究[J]. 商业研究, 2011(8): 1-6.

责任编辑 杨萍

CEO Characteristics, CEO Compensation and Corporate Voluntary Social Responsibility

SU Ran

(Peking University, Guanghua Tiancheng Post-doctoral Research Station, Beijing 100871, China)

In this paper, we defined the voluntary CSR. Using data of listed firms in 2013, we empirically analyzed the impact of the CEO characteristics and the CEO compensation on voluntary CSR. The main findings are as follows. First, the CEO characteristics affect the voluntary CSR. Second, the long-term incentive-based compensation structure and adequate monetary compensation incentive would not only directly improve the level of voluntary CSR, but also strengthen the role of CEO characteristics on promoting voluntary CSR. In the CSR practices, the interaction of CEO characteristics and CEO compensation system must be taken into consideration. In order to mobilize the enthusiasm of CEO, the enterprises must ensure the reasonableness of CEO compensation system, namely the long-term incentive-based compensation structure and adequate monetary compensation incentive.

CEO Characteristics; CEO Compensation; voluntary CSR; Upper Echelons Theory

2016-03-09

国家社会科学基金重大项目(14ZDA025);国家社会科学基金重点项目(12AZD059)。

苏然,女,北京大学博士后流动站/光华天成博士后科研工作站博士后,主要从事公司治理研究。

F272

A

1005-1007(2016)11-0076-13