制度环境、自由现金流与我国战略性新兴产业企业过度投资

2016-11-24肖万梁家莉

肖万 梁家莉

(华南理工大学工商管理学院,广东广州510640)

制度环境、自由现金流与我国战略性新兴产业企业过度投资

肖万 梁家莉

(华南理工大学工商管理学院,广东广州510640)

基于中国特殊的制度环境,以2011—2013年我国沪深两市上市的战略性新兴产业企业为样本,在测度自由现金流、过度投资的基础上检验了两者之间的关系,并研究了政府干预程度、法治水平以及金融发展程度对自由现金流用于过度投资的影响。研究结果表明,我国战略性新兴产业企业管理层普遍使用所控制的自由现金流进行过度投资;金融发展对自由现金流的过度投资具有显著的抑制作用,而政府干预程度减少、法治水平提高对自由现金流过度投资的抑制作用并不显著。

政府干预; 法治水平; 金融发展; 自由现金流; 过度投资

一、问题的提出

所谓过度投资,是指企业经理人将自由现金流投资于净现值为负的项目,从而使企业规模不断扩大但企业价值却没有随之增长的现象。王曦(2005)[1]曾以“投资饥渴”却又“投资低效”来说明我国上市公司的投资现状,表明上市公司存在严重的过度投资问题。上市公司的过度投资问题,不仅涉及到企业的盈利和价值问题,还涉及到企业管理层与股东、股东与债权人的委托代理关系,因此,学术界对其关注由来已久。当前,大量学者研究外部制度环境对企业投资行为的影响。LLSV[2]、Perotti[3]、Djankov[4]等(2000,2005,2006)研究认为,制度环境因素对投资决策的影响比内部治理机制更基础、更深刻,这是因为内部治理在很大程度上植根于其所属的外部制度环境。而Khanna和Rivkin(2001)[5]等认为在新兴市场经济国家中,制度性因素的影响更为深刻。

战略性新兴产业高度的风险性、复杂性(李晓华、吕铁,2010)[6],决定了战略性新兴产业是一个知识密集型、资金密集型和投资密集型产业。另外,当前战略性新兴产业深受国家产业政策的重大影响,又得到中央和地方在政策、资金等方面的扶持,因此,战略性新兴产业企业受制度环境包括地方制度环境的影响极大,其投资决策和行为不仅

是企业内部事务,还是制度环境、财政资金影响的重要对象。因此,研究我国战略性新兴产业企业的现金流、过度投资及其受到的制度环境影响具有重大意义。

本文以我国2011—2013年战略性新兴产业企业的经验数据为样本,借鉴Richardson(2006)[7]的计量方法度量了样本企业的过度投资、自由现金流水平,在此基础上引入制度环境的三个变量,实证检验制度环境对自由现金流用于过度投资的影响。

二、 文献回顾和研究假设

(一)投资的现金流敏感性

一般认为,企业现金流量越多,过度投资问题越严重。投资的现金流敏感性,衡量的是投资对自由现金流的敏感性程度。委托代理理论、融资约束理论是解释这一问题的两大经典理论。

Jensen[8]早在1986年就提出了自由现金流量假说(Free Cash Flow Hypothesis)。他认为,由于所有权和经营权相分离,管理层为谋取私利会将充足的自由现金流用于过度投资、建立“企业帝国”。Harford(1999)[9]、Strong和Meyer(1990)[10]、Vogt(1994)[11]、Lamont(1997)[12]、Hubbard(1997)[13]、Bates(2010)[14]、Pawlina和Renneboog(2005)[15]的实证研究证实了Jensen的这一论断。饶育蕾和汪玉英(2006)[16]、张功富(2007)[17]、李鑫(2008)[18]、程仲鸣和夏银桂(2009)[19]、赵卿(2013)[20]等针对我国上市公司的实证研究也得出了相似结论。

Fazzari、Hubbard和Petersen(1988)[21]开创性地提出,投资现金流敏感性大小反映了公司的融资约束程度,如果公司面临外部融资约束很大,公司的投资支出会更依赖内部留存的自由现金流。Aggarwal和Zong(2006)[22]对美、英、日、德四国企业的实证研究,证实了这一问题。申慧慧等(2012)[23]、连玉君和程建(2007)[24]、刘志远(2010)[25]对我国上市公司的研究也得出了相似的结论。根据上述分析,本文提出假设:

H1 我国战略性新兴产业企业存在过度投资问题,并与自由现金流呈正相关关系。

(二)制度环境与自由现金流的过度投资

道格拉斯·诺斯(Douglass North,1990)的制度变迁理论认为,制度环境是一系列确定生产、交换和分配基础的基本的政治、社会与法律的规定,它构成了人类政治或经济交易行为的激励机制。中国作为一个政治法律统一的大国,不同地域的经济水平、法治水平存在着较大的差距(樊纲、王小鲁,2001)[26]。为此,参考李延喜(2010、2015)[27]等学者的研究思路,本文以政府干预程度、法治水平、金融发展水平作为制度环境的考量因素。

1. 政府干预程度与自由现金流的过度投资

就政府干预与企业投资水平的关系,国内外文献从两个角度进行了探讨。首先,从政府的角度来说,在经济转型期间,我国大部分上市公司由国有企业改制而成,中国政府至今对一些上市公司仍有着举足轻重的作用,政府官员会基于自身的政治立场、晋升机制和地方政绩观等角度,引导企业进入不熟悉、没有优势的特定领域,从而使得企业的决策行为更容易偏离价值最大化的目标。Shleifer和Vishny(1994)[28]研究发现政府官员会利用掌握的权力对国有企业资源进行引导,最终导致低效投资和转移。北京大学中国经济研究中心宏观组(2004)[29]曾指出,一些地方政府、银行与企业共谋土地、贷款这两类关键要素,从而导致投资的非理性,“从根源上讲,过度投资和投资低效的本质是产权约束和地方政府政绩观导向的问题”。程仲鸣、夏新平等(2008)[30]从三个方面来归纳分析政府干预企业投资行为的动机,一是政府的社会目标动机,如追求高的就业率和财政收入;二是政府官员的寻租动机,政府会引导企业进入某个特定领域,而不管投资项目是否具有经济上的可行性;三是政府官员的晋升动机,政府官员往往会促进企业加大投资来促进地方经济发展,从而以完成政绩指标而获得晋升。李维安等(2007)[31]、钟海燕等(2010)[32]、林毅夫等(2010)[33]、谭劲松等(2012)[34]、吕峻(2012)[35]等研究均表明政府有强烈的动机、能力干预企业投资活动,从而引起企业过度投资。

从企业角度来说,政府干预也能营造良好的外部环境,从而有利于企业的经营。罗党论等(2009)[36]认为,在政府干预较强的地方,企业与政府的良好关系有助于企业减少交易成本、提高经营效率。李延喜[37]等(2015)认为企业会积极响应地方发展规划以建立良好的政治关系,其实证研究发现政府干预程度与企业过度投资正相关。李传宪等(2013)[38]、赵岩(2014)[39]也得出了类似结论。

战略性新兴产业作为新兴科技与新兴产业的一个深度结合,对国民经济发展和国家安全具有重大影响力。2010年9月8日,国务院常务会议审议通过了《国务院关于加快培育和发展战略性新兴产业的决定》,明确提出加快培育和发展战略性新兴产业,并列举了各项支持政策。可见,不论从政府的角度还是从企业的角度来看,政府干预都对企业的过度投资有重要影响,再加之目前政府对于战略性新兴产业发展方向的重大导向作用,本文据此提出假设:

H2 我国战略性新兴产业企业所在地区的政府干预程度越高,则其自由现金流用于过度投资的水平越高。

2. 法治水平与自由现金流的过度投资

越来越多的研究表明,法治水平深刻地影响着企业的投资决策。La Porta等“法与金融”的研究表明,提高法治水平能促进金融市场和金融中介的发展,进而促进企业投资。Mueller和Yurtoglu(2000)[40]发现企业投资效率在很大程度上受到国家法律环境的影响,普通法系的企业投资效率比大陆法系的国家要高。Gugler等(2004)[41]发现法律制度、会计准则、公司治理机制等都能影响企业的投资绩效。孙铮等(2005)[42]研究表明,由于中国处于经济转型期间,企业所面临的外部不确定更高,加之产权保护制度尚不完善,企业必须随时调整自身的投融资行为来适应制度变迁。万良勇(2013)[43]基于中国A股上市公司样本,实证研究了法治环境与企业投资效率的关系,结果表明在法治水平越高的地区,上市公司更少地进行过度投资,并通过检验发现投资的边际价值可以通过加强法治来显著地提高。李延喜、曾伟强等(2015)[37]以2003—2012年我国沪深两市A股上市公司为研究样本,也得出了类似的结论。本文提出假设:

H3 我国战略性新兴产业企业所在地区的法治水平越高,则其自由现金流用于过度投资水平越低。

3. 金融发展程度与自由现金流的过度投资

Greenwood等(1990)[44]研究表明金融发展水平与非效率投资显著负相关,金融水平的发展可以甄别借款人质量,缓解金融市场中的信息不对称问题,进而提高企业的投资效率。Levine等(1999)[45]认为金融发展水平对企业的投资行为有重大影响,良好的金融体系能减少信息成本和交易成本,进而影响储蓄率、投资决策以及长期经济增长。Schiantarelli、Weiss和Galindo(2007)[46]通过对12个不发达国家的数据进行分析,得出了金融市场化的提高在一定程度上提高了资金配置效率的结论。

方军雄(2006)[47]使用修正的Wurgler(2000)资本配置效率模型对我国上市公司进行研究,发现金融市场发展程度与行业投资反应系数*Wurgler(2000)构造出直接估算资本配置效率的模型——行业投资反应系数,然后选取世界银行提供的65个国家的面板数据作为研究样本,检验金融市场发展程度对资本配置效率的影响。结果发现,金融市场发展程度变量与行业投资反应系数显著正相关,即金融市场越发达, 其在“上升”行业追加投资的幅度越大,在“下降”行业减少投资的幅度越大,即资本配置效率越高。显著正相关,金融市场越发达资本配置效率也越高。贺振华(2006)[48]研究发现,经济发展水平越低的地区,企业过度投资现象越严重。杨华军与胡奕明( 2007 )[49]从地方政府控制、地方政府干预和金融发展对自由现金流过度投资的影响入手,实证研究发现金融发展不仅可以降低企业的融资约束,还能通过降低企业自由现金流的过度投资来提高资本配置的效率,即存在“希克斯效应”的同时也具有“熊彼特效应”。强志娟(2010)[50]、简建辉和黄毅勤(2011)[51]、杨汉明和刘广瑞(2014)[52]、翟淑萍等(2014)[53]的研究也认为金融市场的发展能够有效抑制企业过度投资倾向。

战略性新兴产业的培育和发展是一个长期、持续的过程,初期高投入、高风险的特征十分突出,而融资性担保机构不发达、多层次金融市场不完善等问题往往是制约战略性新兴产业发展的重要因素。可见,在金融发展水平高的地方,良好的金融体系能缓解信息不对称问题,促进企业努力提高投资效率,避免融资困境。根据以上分析,本文提出假设:

H4 我国战略性新兴产业企业所在地区的金融发展程度越高,则其自由现金流的过度投资水平越低。

三、研究设计与模型构建

(一)过度投资的度量

从现有文献来看,对上市公司过度投资水平的衡量主要存在三种比较典型的方法。其一,是行业平均资本替代法,主要用来测量宏观经济领域的资本配置效率;其二,是自由现金流法,但它只能判断上市公司是否存在非效率投资现象,而不能量化该公司过度投资或投资不足的准确水平;其三,是构建以现代投资理论为基础的投资模型来量化非效率投资的程度。根据本文的研究目的,以及众多文献中关于上市公司过度投资水平决定因素的研究,本文借鉴了Richardson(2006)的研究方法,构建投资预测模型3-1,并以回归模型中的正残差来代表过度投资水平,从而定量地检验战略性新兴产业中上市公司的过度投资水平*杨华军和胡奕明(2007)、李鑫(2008)、程仲鸣和夏银桂(2009)、李延喜等(2010)均在研究自由现金流与过度投资关系时采用Richardson(2006)的最优投资模型。。

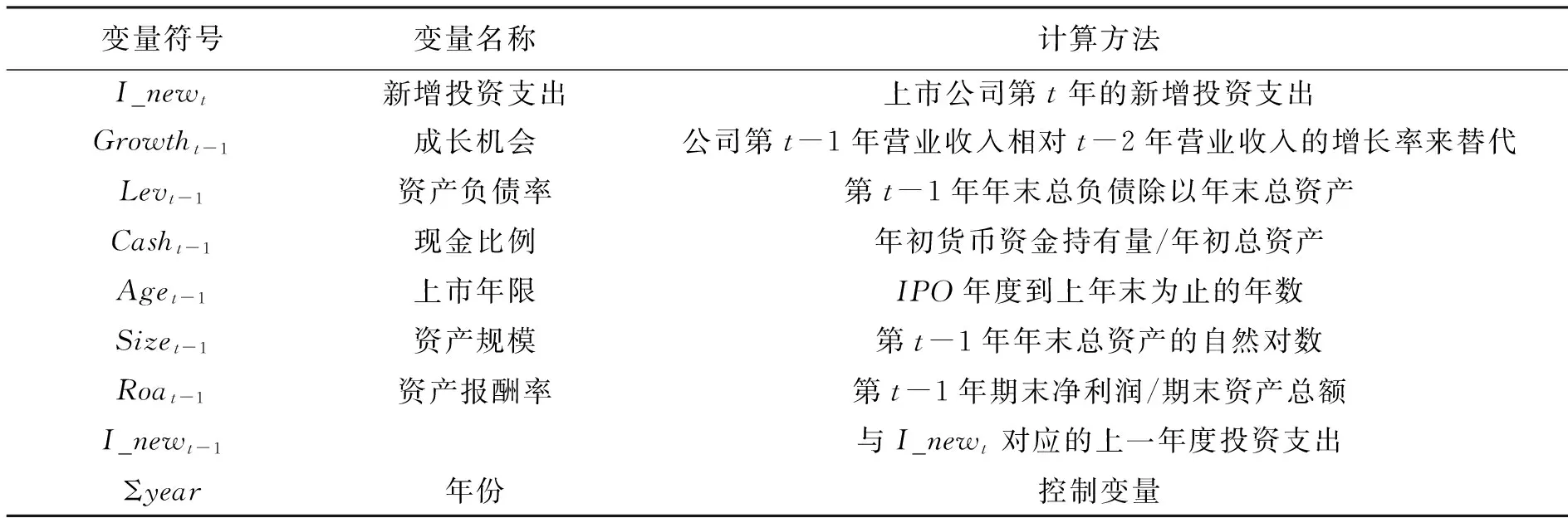

本文将上市公司的总投资水平I_total分为维持性投资支出I_maintence和新增投资支出I_new两个部分。其中,总投资水平可以用投资活动产生的现金流量净额的相反数除以年初资产合计求得*因为报表上“投资活动产生的现金流量净额”是负数,下面整个计量模型中都用正数表示,所以这里就用了相反数;除以年初总资产,主要是用来消除规模的影响。维持性投资支出的计算与此同理。。维持性投资支出是为了维持公司目前生产经营水平所需要的投资,它等于以间接法编制的现金流量表中折旧与各种长期资产的摊销支出之和再除以年初资产合计的值。新增投资支出即总投资支出与维持性投资支出之差,其又可以分成两个部分:投资于净现值为正的那部分投资支出I_exp和投资于净现值为负的那部分投资支出I_over,后者即非效率投资。

I_over=α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Size4t-1+α6Roat-1+α7Inew+Σyear+ε

(3-1)

投资预测模型中使用的主要变量如表3-1所示。

表3-1 过度投资水平预测模型的变量

(二)自由现金流的度量

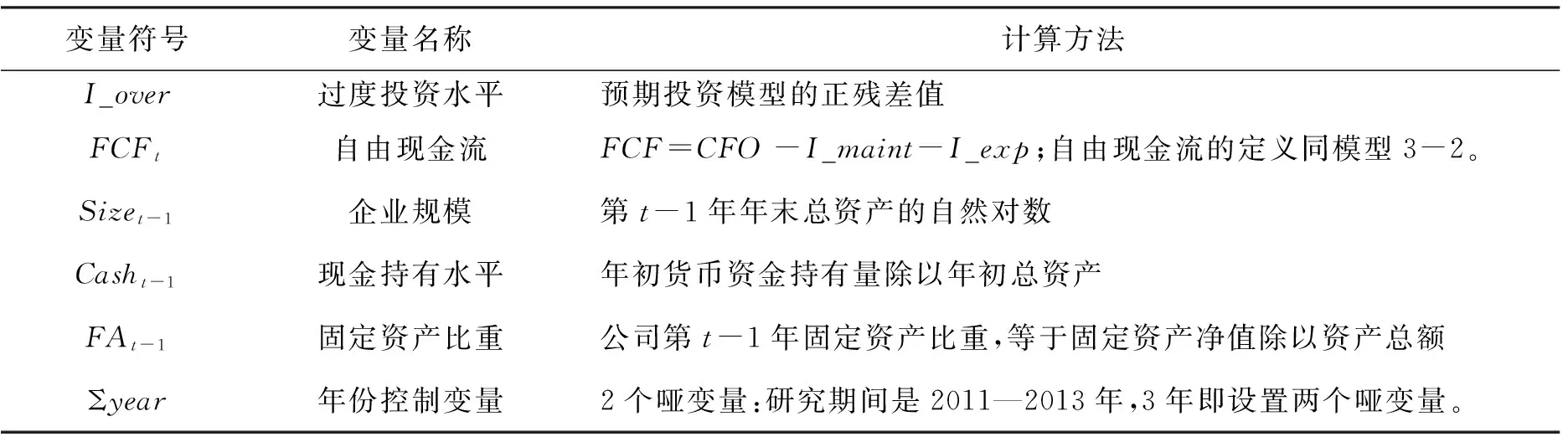

Jensen(1986)认为,自由现金流是企业投资了所有正净现值项目后所得的现金流。因此,把自由现金流定义为企业生产经营活动产生的现金流扣除维持性投资、正净现值项目投资支出之后的剩余部分,如表达式3-2。

FCF=CFO-I_maint-I_exp

(3-2)

其中,FCF为上市公司的自由现金流,CFO为经营活动产生的现金流净额,I_maint为维持性投资支出,I_exp为正净现值项目的新增投资支出。

(三)自由现金流与公司过度投资

在引入制度环境之前,首先探讨自由现金流与过度投资的关系,故建立自由现金流过度投资模型3-3,模型中使用的变量如表3-2。

I_over=β0+β1FCFt+β2Sizet-1+β3Casht-1+β4FAt-1+Σyear+ε

(3-3)

(四)制度环境与自由现金流的过度投资

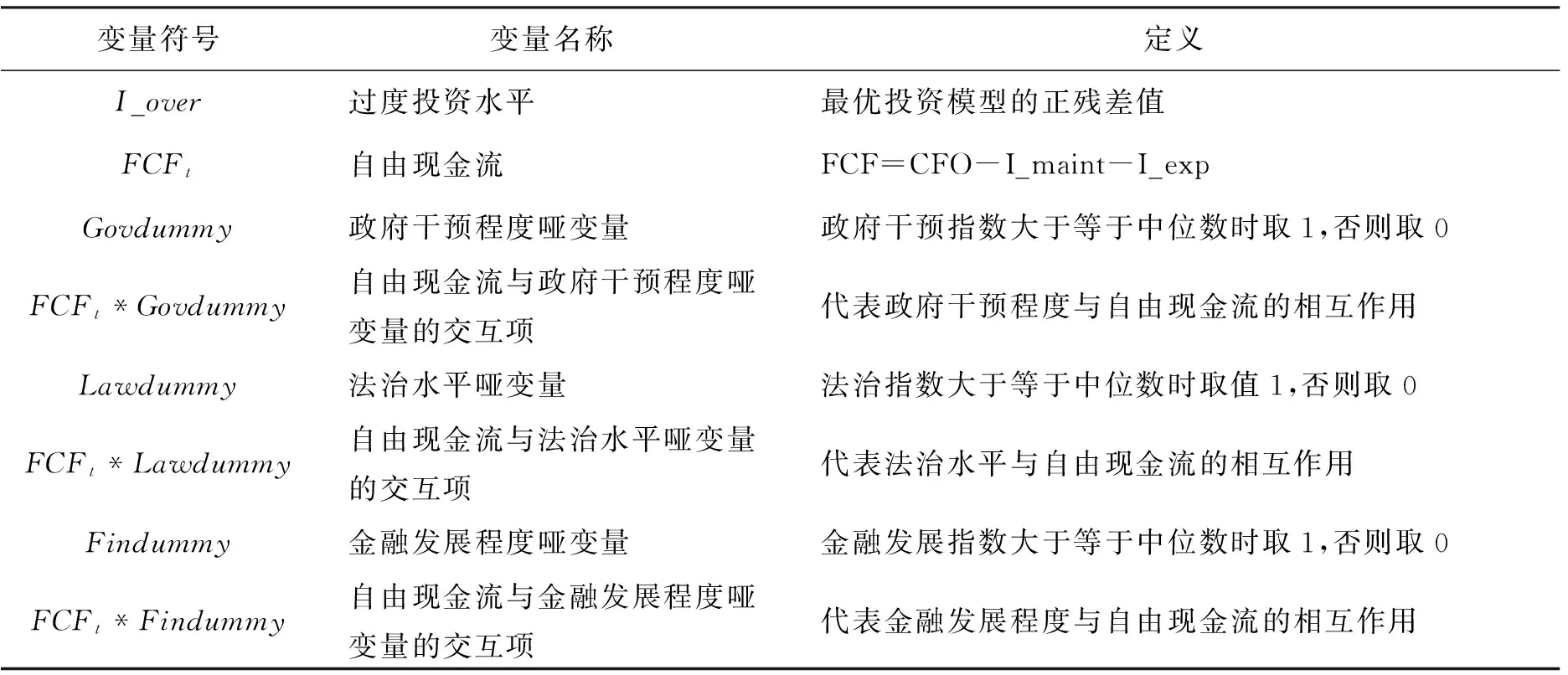

构建如下3个模型,分别用来检验假设H2、H3、H4。三个模型分别引入了政府干预程度、法治水平以及金融发展程度的哑变量,验证制度环境的这三个维度对自由现金流用于过度投资的作用*杨华军(2007)、路莉娜(2013)、赵卿(2013)都是将制度环境的三个维度设置为一个变量放进一个方程里,或者三个维度都放在一个方程里,然后在实证分析时分列三个模型分别讨论研究结果。而本文只是在模型设置一开始的时候就分列开来。特别指出的是,杨华军(2007)将三个维度列在一个方程里,讨论结果的时候分别三个变量单独检验,再加上全部变量一起检验。本文认为,这种做法没有考虑其他影响过度投资水平因素,只是单独考察自由现金流、制度环境各指数及其和自由现金流的交互作用对过度投资的影响,会使得模型的解释力降低。但如果把全部指数和其他影响因素放在同一个方程里,则解释变量太多,这样虽然可以使R2变大,但方程的实质意义或针对性大为降低。因此,本文分别设置模型、分别检验,和赵卿(2013)的做法更为相似。。在模型中引入哑变量,是因为经过检验,如果直接用Govt*FCFt、Lawt*FCFt和Fint*FCFt交叉项,将会存在严重的多重共线性问题。因此,参考杨兴全等学者的相关做法,将上述三个变量设置为哑变量,当三个制度环境变量的得分大于或等于中位数时,取值1,否则取0,这一做法很好地避免了多重共线性问题。

I_over=γ0+γ1FCFt+γ2Govdummyt+γ3FCFt*Govdummy+Σyear+ε

(3-4)

I_over=γ0+γ1FCFt+γ2Lawdummyt+γ3FCFt*Lawdummy+Σyear+ε

(3-5)

I_over=γ0+γ1FCFt+γ2Findummyt+γ3FCFt*Findummy+Σyear+ε

(3-6)

使用樊纲、王小鲁主编的《中国市场化指数—各地区市场化相对进程2011年度报告》*该报告2011年即是公开最新版本,本文研究的数据也是2011—2013年。中的政府与市场关系得分、市场中介组织发育和法律制度环境指标得分、金融业的市场化指标得分来分别衡量政府干预程度、法治水平和金融发展程度。

(五)样本选择与数据来源

本文研究制度环境对战略性新兴产业自由现金流用于过度投资的影响,因此选择了战略性新兴产业企业年报公告中的数据。首先,根据2010年10月10日发布实施的《国务院关于加快培育和发展战略性新兴产业的决定》(国发2010第32号)对战略性新兴产业的界定,选取了节能环保、物联网等24个子行业,手工整理出归属于这些模块的上市公司。其次,考虑到我国战略性新兴产业的发展历程,选取了2011—2013年期间所有境内战略性新兴产业上市公司作为初选样本,并进行了如下顺序的筛选。

表3-3 制度环境与自由现金流的过度投资关系的验证模型所需变量说明

(1)剔除重复样本。因为根据战略性新兴产业的上市公司的经营特点,它们可能同时属于多个概念板块,因此有必要剔除重复的样本。

(2)剔除当时被ST、*ST处理的样本。

(3)剔除同时发行B股、H股的上市公司,因为它们与A股上市公司存在会计准则上的差异。

(4)剔除数据不完整的样本。

经过以上剔除步骤,最终得到562家样本公司。样本公司的其他数据主要来源于国泰安CSMAR数据库和各地市场化相对进程纸质报告,并利用SPSS对数据进行处理和分析。

四、实证检验及其结果

本文实证研究的思路是,以我国2011—2013年战略性新兴产业企业的经验数据为样本,借鉴Richardson(2006)[4]的计量方法度量了样本企业的过度投资、自由现金流水平,并检验两者的关系,在此基础上引入制度环境的三个变量,实证检验制度环境对自由现金流用于过度投资的影响。

(一)投资预测模型的估计

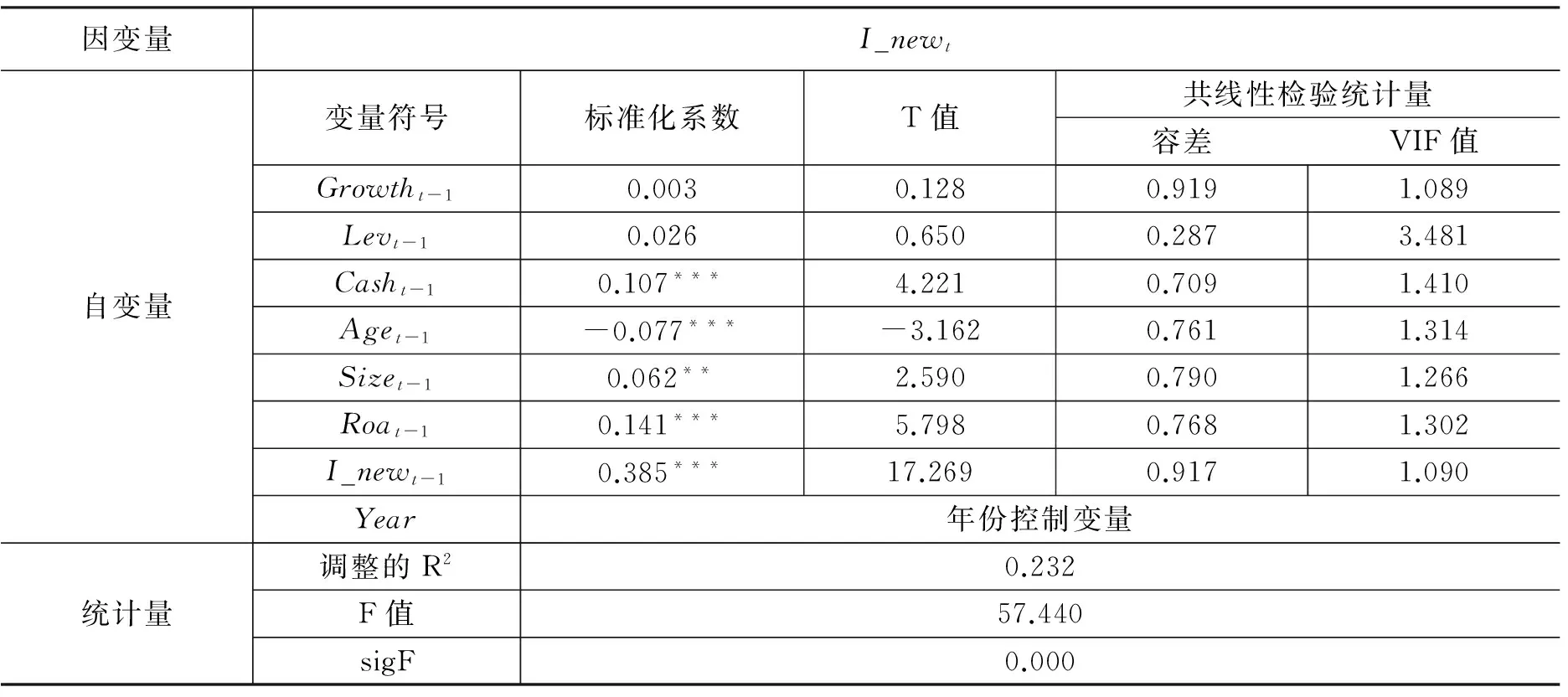

投资预测模型3-1的回归结果如表4-1所示。

研究结果表明,新增投资水平与现金持有水平、企业规模、总资产报酬率以及上一年的投资支出在5%或1%水平上均显著相关,但与投资机会、资产负债率并没有显著关系,如表4-1所示。相关变量的系数符号与预期基本符合,同时,经调整的R2达到23%左右,而且,F值为57.44,概率P值接近于0,因此被解释变量与解释变量全体的线性关系是显著的。

根据上述模型的回归结果,可以得出样本的残差数据,并将具有正值的残差作为衡量过度投资水平的变量。在模型3-3、模型3-4、模型3-5以及模型3-6中将该残差作为被解释变量进行多元回归分析。

(二)自由现金流与过度投资的检验

模型3-3统计性描述、回归结果如表4-2、4-3所示。

表4-1 过度投资预测模型3-1的回归结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著。

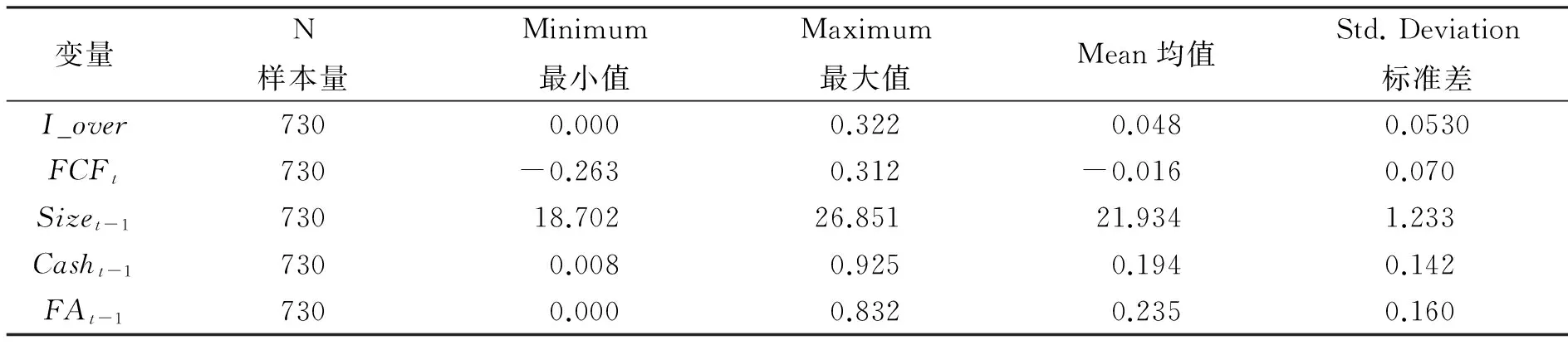

表4-2 自由现金流过度投资模型3-3的描述性统计结果

过度投资水平最小值接近于0,最大值为0.322,标准差约为0.053,这说明战略性新兴产业上市公司的过度投资水平没有存在很大差距。自由现金流的均值为负,表明战略性新兴产业公司中过度投资现象的上市公司总体上具有负的自由现金流,即企业将自由现金流用于了过度投资因而自由现金流为负数。

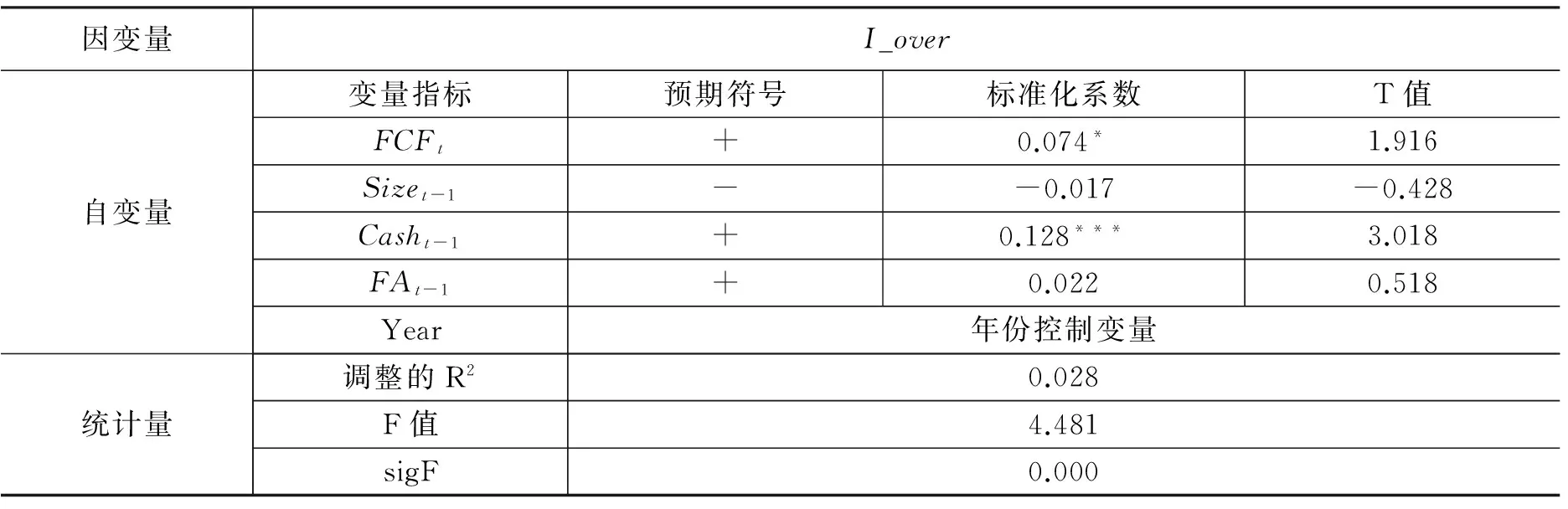

如表4-3所示,F值为4.481,概率P值接近于0,该模型在10%的水平上是总体显著的。在对回归系数进行显著性检验时,自由现金流与过度投资水平具有正相关关系,并且在10%的水平上显著,充分验证了本文提出的假设H1。随着公司控制的自由现金流增加,管理层越有动机加大投资,建立企业帝国以满足私欲。同时,充足的自由现金流在一定程度上缓解了外部融资约束可能导致的投资不足现象,从而促使企业进一步扩大投资规模。

(三)制度环境与自由现金流的过度投资检验结果

模型3-4、3-5、3-6的回归分析结果如表4-4、4-5、4-6所示。

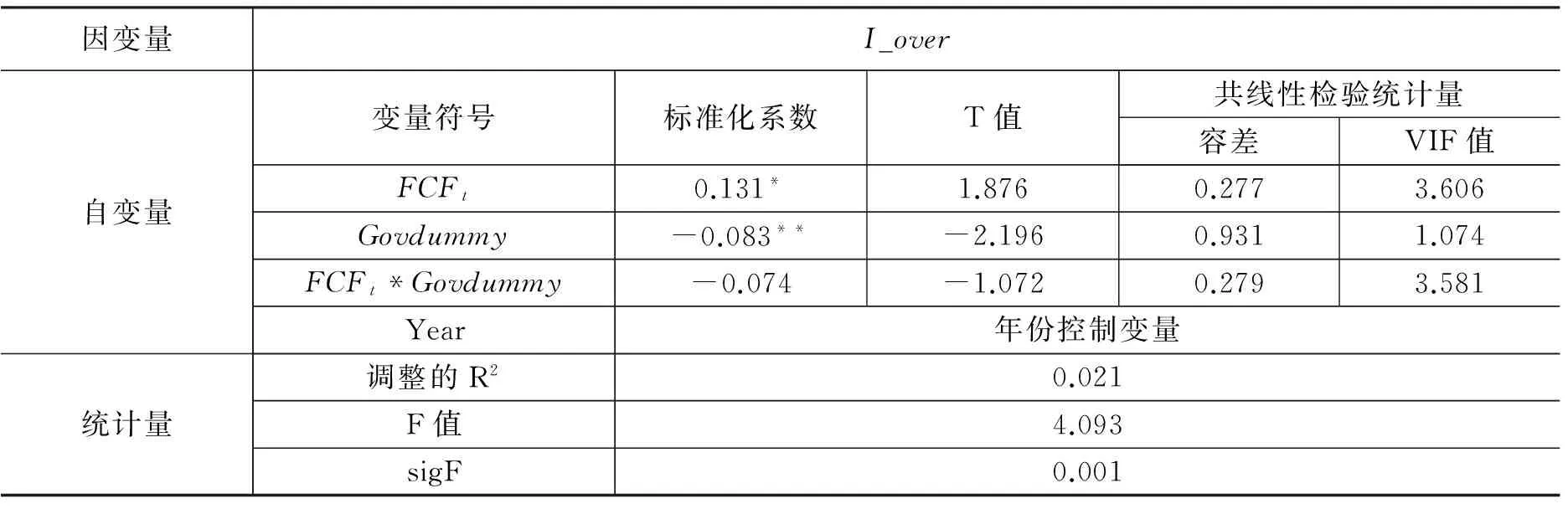

自由现金流与过度投资水平在5%的水平上呈显著正相关关系,表明自由现金流的增加促进了样本公司的过度投资水平。政府干预指数是一个反向指标,政府干预指数与过度投资水平在5%的水平上显著负相关,意味着政府干预指数越高,政府干预程度越低,过度投资水平越低。自由现金流与政府干预程度哑变量的交互项系数FCFt*Govdummy为负,但在一般水平上不显著,说明不同的政府干预程度并没有对自由现金流的过度投资产生显著影响,即假设H2未获得支持。战略性新兴产业在我国提出、发展的时间短,政府对于该战略新兴产业的支持或干预多表现为其投资项目、研发项目的补贴上,间接地引导了其资金流向与投资方向,并一定程度上造成了盲目投资,而对企业自身经营产生的自由现金流影响不大。

表4-3 自由现金流过度投资模型3-3的回归结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著。

表4-4 模型3-4政府干预程度的回归结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著。

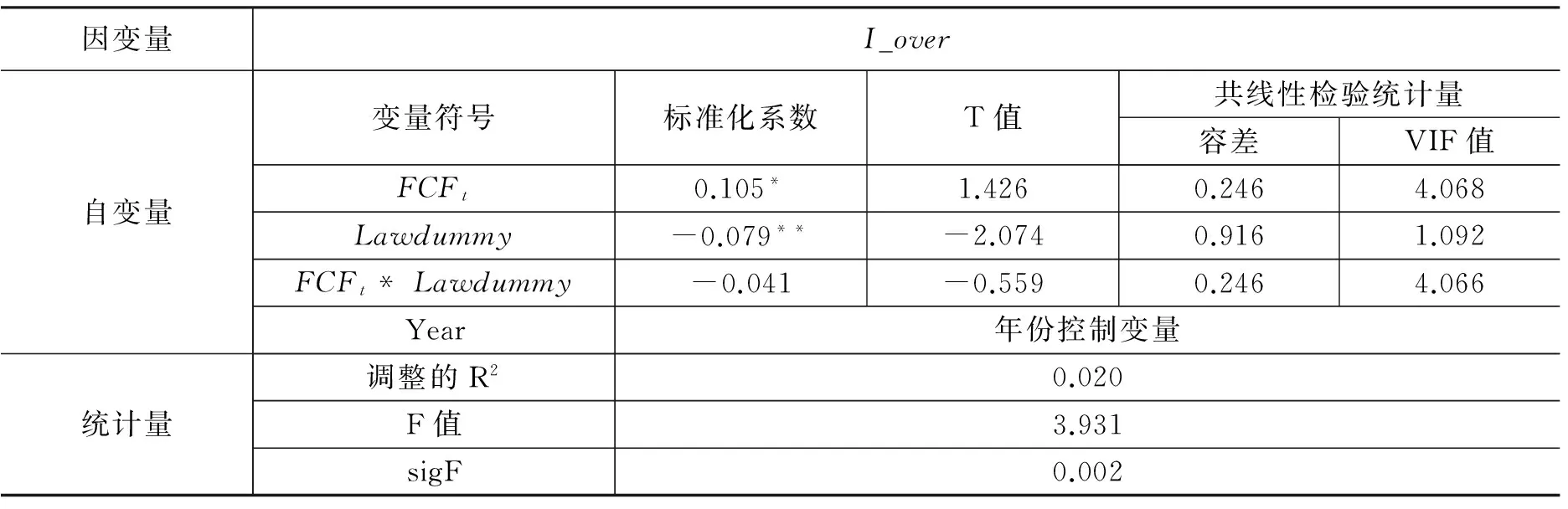

表4-5 模型3-5法治水平的回归结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著。

法治水平与过度投资水平在5%水平上呈显著负相关关系,表明样本公司注册地所在省份法治水平越高,其过度投资水平越低。自由现金流与法治水平哑变量的交互项系数为负,但在一般水平上并不显著,说明不同地区的法治水平并没有对自由现金流的过度投资产生显著影响,即假设H3未获得支持。可见,法制环境,和上述政府干预程度的实证结果一样,对过度投资影响显著,对自由现金流用于过度投资的调节作用并不显著。这可能是因为我国法制环境不够健全,政府的作用和法制的作用在很多领域、方向上是重合的。

表4-6 模型3-6金融发展程度的回归结果

注:*、**、***分别表示在10%、5%和1%的显著性水平下显著。

金融发展程度系数在5%的水平上高度显著为负,表明金融发展程度越高,过度投资水平越低。自由现金流与金融发展程度哑变量的交互项系数呈显著负相关关系,这意味着不同地区的金融发展程度对样本公司自由现金流的过度投资产生显著影响。金融发展程度越高,越能抑制自由现金流的过度投资,即假设H4成立。

五、结论与政策建议

本文借鉴Richardson(2006)等的方法度量了过度投资,实证检验了其与自由现金流的关系,在此基础上考察了制度环境对我国战略性新兴产业自由现金流用于过度投资的影响。研究发现,我国战略性新兴产业企业普遍存在过度投资问题,自由现金流与过度投资水平呈正相关关系。

在制度环境方面,政府干预程度的降低,法治水平以及金融发展程度的提高都可以缓解战略性新兴产业企业的过度投资问题。重要的是,金融发展不仅能够降低公司的融资约束,还能通过降低公司自由现金流的过度投资来提高资本配置的效率,这为金融发展对投资现金流敏感性的作用机制提供了实证证据;但是,由于重视战略新兴产业投资、研发的引导作用而忽视了企业现金流的实际使用,政府干预、法治水平对现金流用于过度投资的调节作用并不显著。

为此,对战略新兴产业在政策扶持、制度建设等问题,本文提出如下政策建议:

(一)切实发挥负债的相机治理作用。债务的约束是一种硬约束,即债务必须按时还本付息,否则公司就要破产清算。战略性新兴产业风险大,公司管理层在投资决策时更需要关注投资收益及其现金流问题,更需要关注收益与债务清偿的匹配问题。

(二)加快市场化进程。战略性新兴产业在我国是一个政策性很强的产业。但是,本文研究发现,政府干预越高和法治水平越低,战略性新兴产业企业的盲目投资越严重。为此,应减少对企业研发、投资方向上的干预或引导,交由企业自主经营、自我决策,实现企业、产业的优胜劣汰。另外,在减少对战略性新兴产业企业投资的干预的同时,要增强战略性新兴产业企业的市场主体意识。

(三)完善金融市场建设。一要加快金融市场改革,为包括战略性新兴产业企业在内的各经营主体提供更方便、快捷、高效的投融资渠道。二是,减少战略性新兴产业对政府财政补贴、政策支持的依赖和偏好,增强其自身的抗风险能力与国际竞争能力。而创造条件支持战略性新兴产业企业上市融资,严格信息披露,规范资本市场法治建设,是解决这一问题的重要思路。

[1]王曦. 经济转型中的投资行为与投资总量[J]. 经济学(季刊),2005(4):129-146.

[2]Porta R L, Lopez D S F, Shleifer A, et al. Investor Protection and Corporate Governance [J]. Journal of Financial Economics, 2000, 58(10):3-27.

[3]Perotti E C,Thadden E V. The Political Economy of Corporate Control and Labor Rents [J]. Journal of Political Economy,2006,114(114):145-174.

[4]Djankov S, Mcliesh C, Shleifer A. Private Credit in 129 Countries [J]. Journal of Financial Economics, 2005,84(2):299-329.

[5]Khanna T, Rivkin J W. Estimating the Performance Effects of Business Groups in Emerging Markets [J]. Strategic Management Journal, 2001, 22(1):45-74.

[6]李晓华,吕铁.战略性新兴产业的特征与政策导向研究[J].宏观经济研究,2010(9):20-26.

[7]Richardson S. Over-investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(23):159-189.

[8]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers [J]. American Economic Review, 1986, 76(2):323-329.

[9]Harford J. Corporate Cash Reserves and Acquisitions [J]. Journal of Finance, 1999, 54(6):1969-1997.

[10]Strong J S ,Meyer J R. Sustaining Investment, Discretionary Investment, and Valuation: A Residual Funds Study of the Paper Industry [J].Nber Chapters, 1990,5(5):127-148.

[11]Vogt S C.The Cash Flow Investment Relationship: Evidence from U.S. Manufacturing Firms [J]. Fm the Journal of the Financial Management Association, 1994, 23(2):3-20.

[12]Lamont O. Cash Flow and Investment: Evidence from Internal Capital Markets [J]. Journal of Finance, 1997, 52(1):83-109.

[13]Hubbard R G. Capital Market Imperfections and Investment[J]. Journal of Economic Literature, 1997, 36(1):193-225.

[14]Bates T W. Asset Sales, Investment Opportunities and the Use of Proceeds[J]. Journal of Finance, 2010, 60(1):105-135.

[15]Pawlina G,Renneboog L. Is Investment-Cash Flow Sensitivity Caused by Agency Costs or Asymmetric Information? Evidence from the UK [J]. European Financial Management, 2005, 11(4):483-513.

[16]饶育蕾,汪玉英.中国上市公司大股东对投资影响的实证研究[J].南开管理评论,2006(5):67-73.

[17]张功富.企业的自由现金流量全部用于过度投资了吗——来自中国上市公司的经验证据[J].经济与管理研究,2007(6):11-16+35.

[18]李鑫.股权结构、自由现金流与企业过度投资——基于中国上市公司的实证研究[J]. 新疆社会科学,2008,01:28-33.

[19]程仲鸣,夏银桂.控股股东、自由现金流与企业过度投资[J].经济与管理研究,2009,02:19-24.

[20]赵卿.治理环境对自由现金流过度投资的影响——来自中国证券市场的经验证据[J].技术经济与管理研究,2013(8):80-84.

[21]Fazzari S M, Hubbard R G, Petersen B C. Finance Constraints and Corporate Investment[C]// Brookings Papers on Economic Activity. New York:ACM,1988.

[22]Aggarwal R, Zong S. The Cash Flow-investment Relationship: International Evidence of Limited Access to External Finance [J]. Journal of Multinational Financial Management, 2006,16(1):89-104.

[23]申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012,07:113-126.

[24]连玉君,程建. 投资—现金流敏感性:融资约束还是代理成本?[J]. 财经研究,2007,02:37-46.

[25]刘志远,张西征. 投资/现金流敏感性能反映公司融资约束吗?——基于外部融资环境的研究[J]. 经济管理,2010(5):105-112.

[26]樊纲,王小鲁,张立文. 中国各地区市场化进程2000年报告[J]. 国家行政学院学报,2001(3):17-27.

[27]李延喜,陈克兢,龙静. 制度环境与过度投资——来自中国上市公司的经验证据[J]. 当代经济管理,2010(8):83-88.

[28]Shleifer A,Vishny R W. Politicians and Firms [J]. Quarterly Journal of Economics, 1994,109(4):995-1025.

[29]北京大学中国经济研究中心宏观组. 产权约束、投资低效与通货紧缩[J].经济研究,2004(9):26-35.

[30]程仲鸣,夏新平,余明桂. 政府干预、金字塔结构与地方国有上市公司投资[J].管理世界,2008(9):37-47.

[31]李维安,姜涛. 公司治理与企业过度投资行为研究——来自中国上市公司的证据[J]. 财贸经济,2007(12):56-61+141.

[32]钟海燕,冉茂盛,文守逊. 政府干预、内部人控制与公司投资[J].管理世界,2010(7):98-108.

[33]林毅夫,龚强. 发展战略与经济制度选择[J]. 管理世界,2010(3):5-13+187.

[34]谭劲松,简宇寅,陈颖. 政府干预与不良贷款——以某国有商业银行1988~2005年的数据为例[J]. 管理世界,2012(7):29-43+187.

[35]吕峻.政府干预和治理结构对公司过度投资的影响[J].财经问题研究,2012(1):31-37.

[36]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-118.

[37]李延喜,曾伟强,马壮,陈克兢.外部治理环境、产权性质与上市公司投资效率[J]. 南开管理评论,2015(1):25-36.

[38]李传宪,干胜道,何益闯.政治关联与企业过度投资行为研究——基于2008—2010年我国民营上市公司的经验证据[J]. 上海经济研究,2013(5):63-68+86.

[39]赵岩.政治联系、负债融资与企业过度投资研究[J].湖南财政经济学院学报,2014(1):74-81.

[40]Mueller D C ,Yurtoglu B B.Country Legal Environments and Corporate Investment Performance[J]. German Economic Review, 2000, 1(2):187-220.

[41]Gugler K P, Mueller D C, Yurtoglu B B. Corporate Governance and the Return on Investment [J]. Journal of Law and Economics, 2004, 47(2):589-633.

[42]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J]. 经济研究,2005(5):52-63.

[43]万良勇.法治环境与企业投资效率——基于中国上市公司的实证研究[J].金融研究,2013(12):154-166.

[44]Jeremy G, Boyan J. Financial Development, Growth, and Distribution of Income [J]. Journal of Political Economy, 1990, 98(5):1076-1107.

[45]Levine R. Law, Finance and Economic Growth[J]. Journal of Financial Intermediation, 1999, 8(12):8-35.

[46]Galindo A, Schiantarelli F, Weiss A. Does Financial Liberalization Improve the Allocation of Investment: Micro-evidence from Developing Countries [J].Journal of development Economics, 2007, 83(2): 562-587.

[47]方军雄. 市场化进程与资本配置效率的改善[J]. 经济研究,2006(5):50-61.

[48]贺振华. 变革考核体制为调控助力[N]. 中国证券报,2006-10-26.

[49]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,09:99-106+116+172.

[50]强志娟.金融发展与企业过度投资关系实证研究[J].商业时代,2010,32:73-74.

[51]简建辉,黄毅勤.外部治理机制与企业过度投资——来自中国A股的经验证据[J]. 经济与管理研究,2011(5):63-71.

[52]杨汉明,刘广瑞.金融发展、两类股权代理成本与过度投资[J].宏观经济研究,2014(1):61-74.

[53]翟淑萍,顾群.金融发展与企业投资效率——基于融资约束与预算软约束视角的分析[J]. 贵州财经大学学报,2014(3):24-31.

责任编辑 应育松

Institutional Environment, Free Cash Flow and the Over-Investment of China’s Strategic Emerging Industries

XIAO Wan, LIANG Jia-Li

(School of Business Administration, South China University of Technology, Guangzhou 510641, China)

This paper bases on the special system environment of China, takes the enterprises of strategic emerging industries that were listed in Shanghai of Shenzhen from 2011 to 2013 as example, verifies their relationships with the measurement of free cash flow and over-investment, and studies the influence of the government intervention, level of rule of law and financial development on over-investing with free cash flow. Research results show that managements of those strategic emerging industry enterprises widely use controlled free cash flow to over invest. The financial development has a significant inhibition of over-investment with free cash flow, while reducing government intervention or improving the level of rule of law does not.

government intervention; rule of law; financial development; free cash flow; over-investment

2016-04-28

本课题得到国家社会科学基金项目(16BJY174)、教育部人文社科基金(14YJA630071)的资助。

肖万,男,华南理工大学工商管理学院财务管理系副教授,管理学博士、律师;主要从事公司财务、公司治理研究。梁家莉,女,华南理工大学工商管理学院硕士研究生;主要从事财务管理研究。

F276.44

A

1005-1007(2016)11-0052-12