人民币国际化进程中的短期资本流动:特征、风险与管理

2016-11-21祝国平

祝国平,程 呈,明 明

(1.吉林财经大学金融学院,长春130117;2.中国建设银行吉林省分行私人银行部,长春130021)

人民币国际化进程中的短期资本流动:特征、风险与管理

祝国平1,程呈1,明明2

(1.吉林财经大学金融学院,长春130117;2.中国建设银行吉林省分行私人银行部,长春130021)

随着人民币国际化进程的加速推进,我国短期资本流动的规模和波动性显著增加,对我国宏观经济风险的影响也日益显著。全球主要大国的货币国际化条件变量与其短期资本流动之间存在着显著的关系。货币国际化程度的提高对短期资本流动的规模具有促进作用,反映在汇率稳定性、金融市场完善程度、金融市场开放度、国际贸易中的份额以及国内经济的稳定性等条件的提高等方面,这既为货币国际化提供了基础条件,又促进了短期资本流动规模的扩大。短期资本流动对我国宏观经济风险的影响主要集中于价格变量,如利率、CPI变化等领域,对实体经济变量,如GDP和进出口等的波动性影响相对较小。

人民币国际化;短期资本流动;货币国际化;宏观风险

一、引 言

我国短期资本流动是对外开放的必然结果,近年来规模逐年扩大,随之而来的风险也逐渐增加。自2005年以来,人民币国际化进程加速使人民币进入稳步升值通道,同时,投资者对我国资本项目自由化预期增强。在此背景下,我国的短期资本流动规模迅速扩大,其特征也发生了明显变化。短期资本流入流出已成为我国正式制度框架下的常态,其影响已不容忽视。正因如此,我国对资本项目开放的态度始终慎之又慎。但人民币国际化的实质终究是资本账户的自由兑换,因而如何管理人民币国际化进程中的短期国际资本流动风险,成为促进人民币国际化以及我国宏观经济安全稳定的关键问题之一。[1]

从宏观角度看,短期国际资本流动的风险主要体现在:一是对国内经济均衡构成潜在威胁。短期国际资本流入对东道国货币供给具有扩张效果,因而有可能造成东道国通货膨胀和资产泡沫。短期国际资本流入可能造成流入国总需求扩张,其直接表现形式是投资过度。[2]短期国际资本流入增加了东道国金融市场的波动性,造成经济系统的不稳定;[3][4]二是对外部经济均衡构成影响。短期资本流动对一国资本项目的平衡构成直接影响,同时也很容易造成汇率超调,进而对东道国短期内经常项目具有重要影响;三是对宏观经济政策效果构成影响。[5]阿尔日(Argy)和波特(Porter)最早从实证角度论证了短期国际资本流动对货币政策的影响。[6]埃米尔、卡拉索依和孔特尔(Emir、Karasoy和Kunter)对土耳其等各国的实证研究结论也给予了相关支持;[7]四是增加了东道国爆发金融危机的风险。卡明斯基和雷因哈特(Kaminsky和Reinhart)认为,短期国际资本流动的随机扰动是引起金融危机爆发的更一般性原因。[8]格里克和哈奇森(Glick和Hutchison)给出了实证的证据。[9]夏里和基欧(Chari和Kehoe)认为,短期资本流动的羊群效应加剧了经济体内部金融市场的剧烈动荡,为金融危机的爆发埋下了风险隐患。[10]布斯特洛(Bustelo)指出,新兴市场经济体频繁的国际游资流动与其国内金融风险之间存在非常强的关联性。[11]

国际短期资本的流动对中国经济安全和金融稳定构成重要的影响,该影响一般通过两条途径发挥作用:

一是货币渠道。2012年之前,中国长期实行强制结售汇制度,当前的资本管制政策也限制了私人部门大量持有外币资产。在目前有管理浮动的汇率制度安排下,央行允许每日双边汇率在一定幅度内波动,当触及波幅上下限时,央行承诺开展外币买卖操作以干预外汇市场。现行的外汇管理制度就使得一部分外资流入以外汇占款的形式带动本币投放,通过货币的乘数效应扩大信贷规模。目前,国内经济下行压力加大,人民币也结束了单边升值,进入双向波动的估值区域,且短期内存在贬值压力。在此背景下,以往在结售汇条件下,资本流入导致货币被动增发的压力大大缓解,但短期资本外流造成外储缩水并加剧国内通缩的风险在增加。短期资本流动通过货币渠道的影响还可以传导到实体经济部门,例如多位学者研究表明,货币中性假说在短期内不成立,主要由于实际存在着多种摩擦,如流动性约束及价格粘性等原因,货币供给通过缓解流动性约束效应来促使企业扩大生产规模。黄武俊与陈漓高[12]、田素华和徐明东[13]等对我国的研究也表明短期国际资本流动对我国货币政策具有低效作用,外汇占款问题亟待解决。丁竹君等通过时变参数VAR模型分析发现,短期资本流动对我国产出和通货膨胀均产生了正向的推动作用,但传导机制在金融危机前后出现了显著的差异。[14]

二是价格渠道。短期资本流动对价格的影响既包括对货币价格,即汇率波动的影响,也包括对金融资产价格的影响,显然二者与一国金融体系稳定直接相关。短期资本流动会改变外汇市场上的供求关系,例如资本流动造成本国货币的升值压力增加,同时商品价格存在粘性,这就导致出口商品在国际市场上竞争力下降。外国资本流入可能推高一国的实际汇率,降低其产品的国际竞争力。实证研究的结果表明,资本流入均会导致非工业化国家的实际汇率升值,不利于出口行业的扩张并阻碍经济增长。特别是,中国出口品主要为低端劳动密集型制造业产品,这些产品在国际市场上的价格替代弹性很大,人民币汇率的小幅波动即可能对中国产品的出口造成一定程度的影响。因此,中国的外向型经济发展路径这一经济发展战略使得中国的经济增长将在一定程度上受到汇率水平的影响。赵进文和张敬思强调了人民币汇率对短期资本流动的影响,认为人民币升值会导致短期国际资本获利流出,而人民币贬值时短期资本逢低流入。短期资本流动驱动了国内股票价格的波动。[15]吴丽华和傅广敏研究发现,人民币汇率与短期资本流动及股票价格之间具有高度相关性,且在不同时期不同背景下有不同的影响。[16]

通过以上梳理可以看出,现有文献对短期资本流动对我国影响的研究已经非常详尽,而对人民币国际化进程中的短期资本流动及其影响的研究也逐渐引起了学术界的关注。总的来说,人民币国际化进程中中国短期资本流动及其影响,特别是对国内宏观经济风险的影响,还有待于进一步深入研究。鉴于此,本文运用FGLS模型来研究货币国际化与短期资本流动之间的相互关系,采用向量自回归(VAR)模型考察短期资本流动对中国宏观经济的影响,并就如何对短期资本流动进行有效管理以促进我国宏观经济的稳定性提出相应的政策建议。

二、人民币国际化过程中的短期资本流动特征

随着人民币国际化进程的不断推进,人民币的国际贸易结算、计价支付以及价值储备等功能日益重要。同时,人民币国际化为我国短期资本流动创造了更加开放和便利的条件,其频率和规模都发生了较大变化。与人民币国际化进程类似,其他主要国际货币在国际化进程中也伴随着短期资本流动特征的变化。通过构造货币国际化与短期资本流动关系的面板模型,可以考察货币国际化进程中短期资本流动的特征。由于缺乏对货币国际化程度的直接测度,特别是缺少对可能成为国际主流货币的潜在货币的国际化程度的指标,只能通过基于货币国际化条件指标来分析货币国际化与短期资本流动的关系。在具体指标方面,选取经济实力、在国际贸易中的重要性、金融市场开放性和完善程度、货币的稳定性等因素作为货币国际化水平的替代变量。我们认为,一国货币的国际化程度取决于上述条件的满足程度。各种条件满足的越多,则该国货币成为国际主流货币的可能性就越大。

1.变量选取与数据来源

本文的被解释变量选择国际货币基金组织IFS数据库中所涉及各项加总的短期资本流动,解释变量的选择考虑到货币国际化的各条件变量,具体包括:首先,使用本国GDP占全球GDP比重(gdpr)来衡量一国的经济实力;使用本国贸易总额占全球贸易额的比重(tr)以及剔除黄金后的外汇储备占本国GDP的比重(r)来测度该国在国际贸易中的重要性;其次,用Chinn-Ito指数(Kaopen)来衡量一国金融市场的开放程度,使用股票交易总额占GDP的比例、股票交易周转率和银行信贷占GDP比等三项的加权平均来反应一国金融市场的直接和间接金融能力,表示金融市场的完善程度(fmp)。另外,处于对一国金融市场综合能力的考虑,使用金融市场开放度与完善度二者之间的交互项作为变量之一(Kaopen* fmp);再次,选取汇率稳定性指数(Exchange rate stability Index,ers)衡量一国的汇率稳定程度。另外,在国内经济方面,选取消费者价格指数增长率(inf)衡量国内经济的稳定性。选取进口占GDP比重、短期外债占GDP比重、FDI占GDP比重、短期证券投资占GDP比重等作为控制变量。所有数据均为比例或指数形式,因而可以忽略量纲的影响。

样本根据全球各个国家GDP排名情况和是否是国际货币发行国或潜在发行国,以及其在国际经济中的地位等条件选取,具体包括了美国、欧洲(以德国为代表)、日本、英国、加拿大、澳大利亚、瑞士、巴西、印度、南非、新加坡、韩国、墨西哥、土耳其和印度尼西亚,时间跨度为1990年到2010年。另外,由于中国经济对外开放的时间较短,国际短期资本流动在1990年前后才出现初具规模的波动和变化。因此,针对中国的短期资本流动变动主要通过国际收支平衡表计算口径,测算中国短期资本流动的变化情况以及与人民币国际化发展进程之间的相互作用和影响,并单独进行回归。各项数据来源于International financial Statistics;控制变量的数据来源于世界银行集团的WDI&GDF数据库及IMF的International financial Statistics数据库。计算汇率稳定性指数的汇率数据来源于The Pacific Exchange Rate Service以及作者整理计算得出。

2.模型设定与回归结果

根据变量选取,本文设定如下面板回归基准模型:

由于回归模型是长面板模型,因而需对该回归模型进行似然比LR检验,LR统计量检验结果显示LR值为439.46,强烈拒绝同方差的原假设,认为存在组间异方差。根据检验结果并考虑个体异质性和时间变量的影响,引入国家虚拟变量和时间变量,使用同时处理组内自相关与组间异方差、截面相关的FGLS进行回归,另外,出于对中国经济发展形势与其他国家的差异性,单独对中国短期资本流动与人民币国际化的相关必要条件指标进行回归分析。

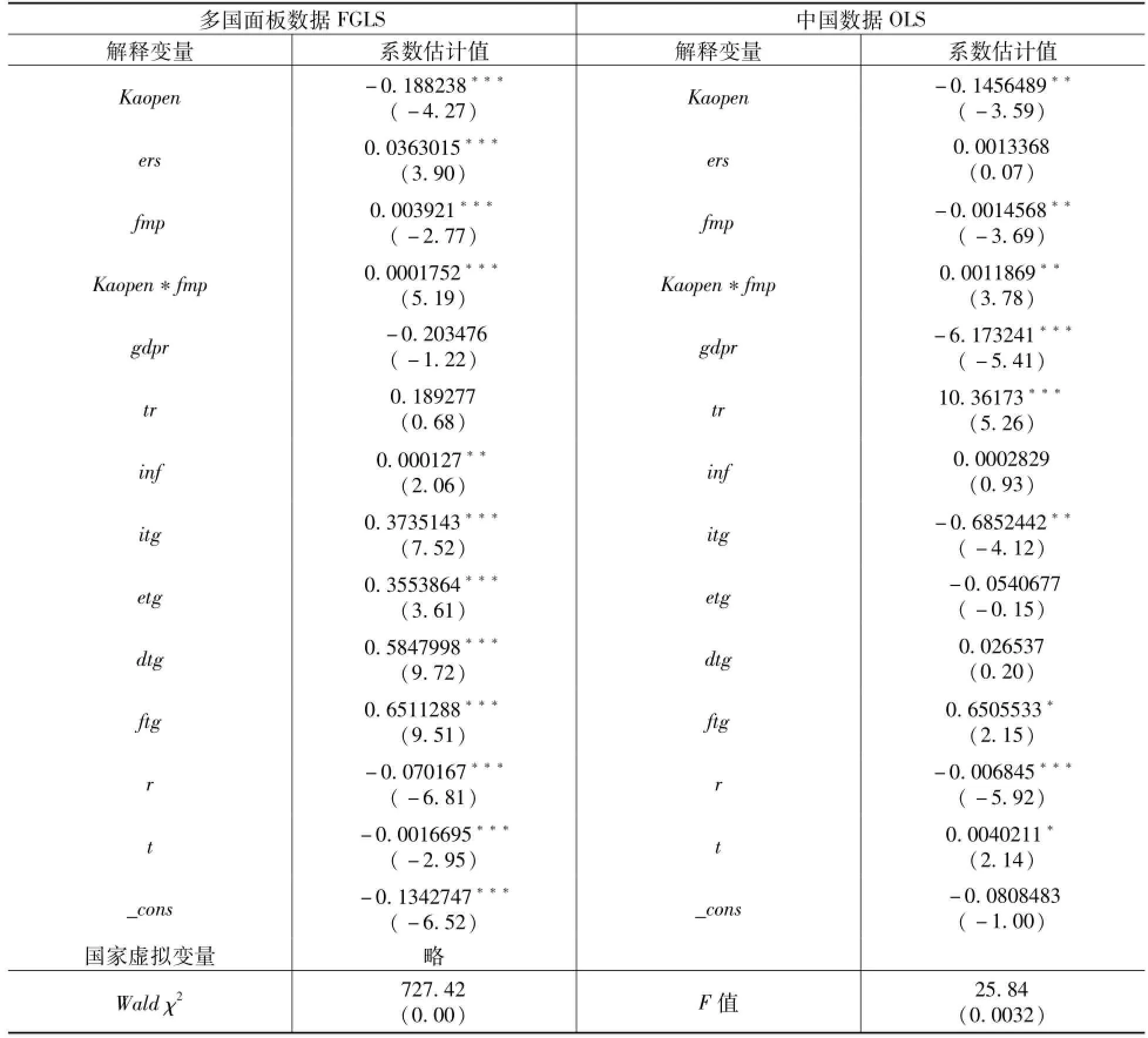

针对样本总体的短期资本流动数据应用基准模型进行FGLS回归,以及针对中国数据进行了OLS分析,结果如表1所示。针对其他国家的货币国际化程度与短期资本流动的面板FGLS回归结果显示,金融市场开放程度(Kaopen)、汇率稳定程度(ers)、金融完善程度(fmp)、金融完善度和金融市场开发程度的交互项(Kaopen*fmp)、外汇储备占GDP比(r)以及消费者价格指数增长率(inf)之间呈现出显著的相关关系,与经济实力(gdpr)及贸易额占全球比重(tr)无显著的相关性。汇率的稳定和大规模的外汇储备均能够促进短期资本的流动;金融市场开放程度对短期资本流动具有负向影响,而结合了金融的完善程度后(即Kaopen*fmp)对短期资本流动产生促进作用。在控制变量中,进口占GDP比(itg)、短期外债占比(dtg)、FDI占GDP比(ftg)、短期证券投资占GDP比(etg)与短期资本流动均具有正向相关关系,对短期资本流动具有很好的解释力。综合FGLS回归结果,根据对货币国际化条件指标的设定,可知全球主要大国的货币国际化条件变量与其短期资本流动之间存在显著的关系。总的来说,货币国际化程度的提高对短期资本流动的规模具有促进作用,反映在汇率稳定性、金融市场完善程度、金融市场开放度、国际贸易中的份额以及国内经济的稳定性等条件的提高,既为货币国际化提供了基础条件,又促进了短期资本流动规模的扩大。

表1 多国面板数据FGLS与中国数据OLS的估计结果

针对我国的短期资本流动与人民币国际化条件指标之间的OLS回归结果与其他国家FGLS回归的结果类似,金融市场的开放程度(Kaopen)与短期资本流动之间具有显著的负相关关系,但在综合金融市场开放程度同金融完善度(fmp)相组合的金融市场综合能力对短期资本流动具有正向促进效应;汇率稳定性指数(ers)、贸易额占全球比重(tr)、经济实力(gdpr)和外汇储备规模(r)与短期资本流动之间存在着显著相关关系,且短期资本流动与汇率稳定性指数、进出口贸易额呈正向相关,与外汇储备规模和经济实力呈负向相关;与汇率稳定性指数(ers)、消费者价格指数增长率(inf)均无显著影响。总的来说,由于我国的市场化进程时间较短,加之转轨特征明显,货币国际化条件指标与短期资本流动的回归结果出现了与其他国家结果不同的特征,但随着人民币国际化条件的成熟,对短期资本流动的规模促进作用也已经显现。

3.人民币国际化进程对我国短期国际资本流动的促进机制

实证分析的结果显示,与其他国际货币(或潜在国际货币)发行国的情况类似,人民币国际化的诸多条件变量都促进了我国短期资本流动规模的扩大,具体来看,其作用机制可以概括为以下几个方面。

首先,人民币国际化与全球流动性泛滥同时发生,为我国短期国际资本流动的扩张提供了背景。全球流动性过剩是布雷顿森林体系瓦解后,国际货币体系内在矛盾的集中体现。在经济全球化和金融自由化的推动下,全球性的资本泛滥业已成为国际经济领域的常态,短期投机性资本的盛行在所难免。另外,短期国际资本流向新兴经济体的驱动力仍然十分强劲,而中国作为危机后仍保持高度增长的经济体,对短期国际资本的吸引力不言而喻。人民币国际化意味着更加开放的资本市场和更有弹性的资产价格,在全球流动性泛滥的背景下,短期资本的频繁进出更加具备条件。

其次,人民币汇率波动带来的套利空间刺激了短期资本流动的扩大。汇率市场化是人民币国际化的先决条件。在人民币国际化之初,汇率机制率先改革,并表现为人民币稳定升值。该过程在受到金融危机的影响而暂停后,于2010年重新启动。人民币升值重启导致市场对进一步稳定升值产生较强的预期,为短期国际资本流动提供了套利空间。随着美元走强和国际流动性回流,从2014年初以来,人民币出现了持续贬值的趋势。人民币在进入估值相对均衡的区间后,双向波动的特征逐渐显现。这意味着原有持续升值情况下的短期套利资本持续流入转变为双向流入流出交替出现,短期资本的波动性进一步扩大。

再次,人民币离岸市场为短期国际资本提供了更便利的途径。从流入渠道来看,国际短期资本可以直接通过人民币离岸市场进行投资。离岸市场完善了人民币回流机制,为国际游资回流国内提供了更便利的途径。当人民币处于升值通道时,离岸人民币相对在岸人民币价格更高,等额美元在大陆可以比在香港获得更多的人民币,那么,进出口商会在香港购汇,再在国内结汇,增加香港的人民币供给。当美元处于升值通道时,人民币跨境资本会出现反方向回流。可以预期,随着人民币离岸市场和跨境贸易结算规模的扩大,人民币回流的规模也将随之扩张,监管也将逐步放松,这无疑是短期国际资本所乐见的。

最后,人民币国际化促使流动渠道呈现多样化趋势。资本项目开放是人民币进行国际化的必要条件,但为稳妥起见,我国选择了循序渐进的人民币国际化路径,即先实施汇率改革,加强人民币跨境结算和贸易结算功能;再推进人民币离岸中心的发展与建设,疏通人民币的流入流出渠道;最后,审慎地逐步开放资本项目。在当前我国对资本项目管制仍然较为严格的条件下,国际短期资本流动的正规途径只有QFII或RQFII渠道,这显然无法满足日益增长的国际短期资本流动的需要。因而,国际短期资本会利用各种渠道实现流动,而人民币国际化进程的推进势必将打开更多资本流动的途径。而更大规模的短期国际资本流动是通过经常账户、资本账户与地下金融等体制外渠道进行的,这部分的短期国际资本流动情况因其具有隐蔽性而无法被监管层所控制。

三、人民币国际化背景下短期资本流动的风险

如前所述,在货币国际化进程中,短期资本流动会因货币国际化程度的提高而趋于活跃,这不仅源于货币国际化所带来的资本项目开放和汇率自由化等金融条件的变化,也源于货币发行国在国际经济体系中重要程度的上升。从风险角度看,货币国际化促进了短期资本流动的同时,也扩大了东道国与世界金融市场的关联,进而暴露在国际市场中的宏观风险也应是扩大的。根据修正的间接测算法测算,我国的季度短期资本流动的波动性随着人民币国际化进程的推进呈现出显著扩大的趋势,而在此期间,我国宏观经济的风险也随着呈现出上升趋势。

为进一步评价人民币国际化进程中短期资本流动对我国宏观经济风险的影响,本文使用向量自回归(VAR)模型对短期资本流动对中国宏观经济风险的影响进行检验。模型的内生变量包括短期资本流动、利率水平、汇率水平、进出口额增长率、CPI指数、货币供应量增长率、GDP增长率等。具体地,选择短期资本流动规模与GDP的比重(MTG)作为短期资本流动的相对测度,其他的宏观经济变量包括2周Shibor方差、中美汇率中间价方差、进出口贸易额增长率、CPI指数、货币供应量增长率和GDP增长率。其中,人民币汇率和利率变动的方差作为资本市场和外汇市场风险的测度,进出口贸易额增长率则表示国家的国际收支平衡情况,CPI指数代表国内物价的变动情况,货币供应量增长率代表了国内货币政策情况,而GDP增长率则表示了经济总量情况,通过选取以上变量来研究短期资本流动对我国整体宏观经济所带来的影响和风险变动情况。

对上述模型内生变量的单位根检验结果显示,短期资本流动规模与GDP比率、2周Shibor方差(shibor)、中美汇率中间价方差(exc)、进出口贸易额增长率(ie)、CPI指数(cpi)、货币供应量增长率(mm)和GDP增长率(gdp)均在包含截距项和趋势项的检验中表现为平稳序列,可以使用VAR的方法进行分析。进一步的格兰杰因果关系检验显示,短期资本流动不是汇率水平、利率水平、进出口贸易额、CPI指数、货币供应量和GDP等要素变动的原因,拒绝原假设。结合我国利率制度和汇率制度的发展历程来看,该结果的出现与我国利率市场化及资本金融账户开放的程度低密切相关,一方面,短期资本流动的自身规模比较小;另一方面,我国对利率和汇率制度实施的有效性具有较高的保障,市场价格比较稳定,因此,短期资本的流动不足以给上述指标造成较大的波动。进出口贸易额、汇率水平、CPI指数及GDP也不是短期资本流动规模变动的原因,但利率水平的波动和货币供应量的变化会影响短期资本流动的规模变化。“热钱”本身具有投机性,利率的变动给短期资本打开了一个套利的突破口,使其在追逐利益的动机下,随着利率的升高而流入;而货币供应量的增加导致资本市场供给增加,实际利率下降,短期资本流出。

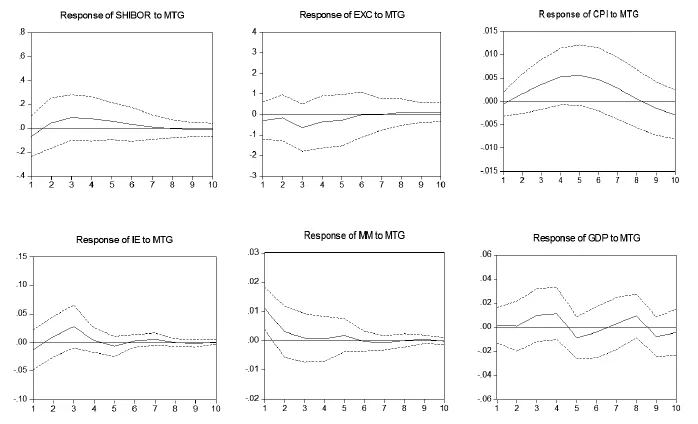

接下来进一步分析各宏观经济变量对短期资本流动冲击的响应情况。本文使用基于7个变量的1阶向量自回归模型的脉冲响应分析方法。初期给短期资本流动一个单位的正向冲击,从而分别得出短期资本流动与各个变量的脉冲响应函数图(图1),在图1中,横轴表示冲击作用的滞后期间数(单位:季度),纵轴分别表示各个变量的规模和水平。

从价格变量对短期资本流动冲击的反应来看,当在期初给短期资本流动一个标准差的正向冲击后,利率水平呈现出上升的趋势,并在第3期达到最高点,随之以较平缓的趋势逐期下降。随着时间的推移,两个变量的波动开始逐渐减弱,直至完全消除。这说明当短期资本流动受到某一外部冲击后,传递给金融市场,起初会给利率水平带来正向影响。相比利率水平的变化,汇率水平的变化比较小,当受到短期资本流动冲击后,由市场传递效应对汇率水平造成影响,开始会给汇率水平一个较小的正向冲击,并对其影响的方向反复变化。短期资本流动冲击对CPI指数具有非常显著的正向影响,在第5期达到最高点,随后逐期下降,在第8期之后,冲击方向转为负方向,收敛速度较慢。可见,CPI指数对短期资本流动规模冲击的响应比较大,且波动的持续期较长。

图1 各变量对国际短期资本流动冲击的脉冲响应函数图

从规模变量对短期资本流动冲击的反应来看,短期资本流动一个标准差的正向冲击会带来进出口贸易额一个剧烈的上升,在第3期达到最高点,随之以较平缓的趋势逐期下降。在第4期到第6期,冲击转换为负向冲击,随后两个变量的波动开始逐渐减弱。相比而言,货币供应量的正向响应更加明显,但收敛速度较快。这表明短期资本流动的冲击对货币供应量规模变动的影响较为显著,但影响的期限较短。而GDP对短期资本流动冲击的反映呈现出上升、下降反复交替的特点,短期资本流动对总产出造成的波动性更强。

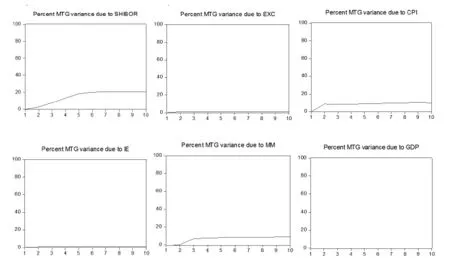

为了得到更具体的结果,本文进一步使用方差分解的方法,分析短期资本流动对利率、汇率、进出口贸易额增长率、CPI指数、货币供应量、GDP增长率等宏观经济变量的影响。

由图2可以看出,除去各变量要素对自身的影响,短期资本流动对利率的贡献率约为20%,对CPI指数的贡献率约为10%,对货币供应量的贡献率约为8%,而对汇率的贡献率约为1%,对进出口贸易额的贡献率几乎为零,对GDP增长率和对短期资本流动的贡献率约为0。通过方差分解可知,短期资本流动对利率的影响程度相对较大,对CPI指数和货币供应量的影响次之,而对汇率、进出口贸易额及GDP增长率的影响几乎为零。

综合脉冲响应与方差分解的结论可以发现,短期资本流动对我国宏观经济风险的影响主要集中于价格变量,如利率、CPI变化等领域,对实体经济变量,如GDP和进出口波动性的影响相对较小。从总体上看,短期资本流动对我国宏观经济风险的影响仍然在可控范围之内,但随着人民币国际化进程的加快,资本项目开放度和汇率弹性必然越来越高,短期资本流动冲击的风险也将有进一步加大的趋势。同时,其影响机制与路径也将发生变化。

图2 国际短期资本流动对各变量影响的方差分解

四、人民币国际化进程中短期资本流动风险的管理策略

人民币国际化进程加剧了我国短期国际资本流动的规模与风险。为应对风险并更稳妥地推进人民币国际化进程,最终促进我国经济在逐步开放中保持快速健康发展,我国应从宏观层面制定整体的风险防控战略。

1.多方控制短期国际资本流动规模

加强短期国际资本流动的管理已经成为各国的基本共识,并得到了理论研究的响应。托宾(Tobin)认为,对国际资本进行控制是一种减少宏观经济不稳定的政策,并提出使用托宾税(Tobin Taxes)来阻止针对货币的短期投机行为。爱琴格林、托宾和维普洛斯(Eichengreen、Tobin and Wyplosz)进一步论证了托宾税可以控制由投机交易导致的经济不稳定。[17]控制资本的流动有助于降低道德风险,进而起到对金融市场的稳定作用。理论和实证研究结果均表明,加强监管仍然是控制短期资本流动风险的基础性必要手段。这也与我国一贯的政策思路相吻合。监管层应注意从体制内外两方面来加强对短期国际资本流动规模的控制,不仅从打击地下钱庄、虚假交易等方向进行打击制裁,还要加强体制完善和查漏补缺,例如可使用托宾税(Tobin Taxes)的方式和手段来实施。其次,增加短期国际资本流动的正规渠道,并增加其正规渠道的流动规模。将原来暗地里进行的不易监管和控制的短期资本流动纳入监管范围之内,从而更好的控制其投机性所带来的风险。

2.进一步推进市场化建设,压缩国际资本套利空间

理顺市场,从根本上压缩短期国际资本的套利空间,降低资本流动的压力。疏堵并举只是应急之法,而消除套利空间才是釜底抽薪之策。首先,应在加快推进人民币国际化的进程中适当调整汇率政策,加快汇率改革,增加汇率弹性,建立适合我国经济发展的浮动汇率机制,使人民币币值稳定波动,以压缩国际游资的套利空间,减少套利机会;其次,在加快推进汇率改革的同时应同步推进利率市场化改革,使市场上的资金价格通过市场配置手段发挥其应有的价格调节功能,降低国内外利率差,减少国际游资的套利机会;最后,完善资本市场机制,控制市场投机行为。完善市场的商品定价功能,控制和防范股市及房地产市场过热,不断推动资本市场机制的健全发展,减少市场的投机泡沫。

3.宏观经济结构调整,降低经济泡沫化风险

首先,推动加快建设社会基本保障制度,保障民生,拉动国内消费需求,降低国内经济增长对投资的过度依赖。过度依赖投资对经济的拉动容易造成经济的泡沫化,而消费需求因具有平稳性而有利于宏观经济的稳定;其次,尽快放开垄断性行业,为民间资本投资畅通渠道,降低民间资本流向资产市场的压力。限制民间资本向垄断行业的流入容易造成民间资本的虚拟化,由于传统制造业利润率下降,民间资本在无法进入高利润垄断行业的情况下,只能转向金融市场、房产市场或其他资产市场等投机领域,催生这些领域中的泡沫。再次,推动产业结构升级和区域经济结构的协调,扩大经济体系的纵深,提高短期国际资本流动的缓冲分散能力。产业结构的高级化有利于吸引资本流入高新技术领域,既降低了泡沫化风险,也促进了国内新兴产业的发展。而区域经济结构的协调将有利于从空间范围内分散短期国际资本的风险。

4.积极稳妥地推进人民币国际化进程,化解资本流动风险

通过积极地推进利率、汇率和资本项目开放等改革,促进人民币的进一步国际化,力争人民币成为全球储备货币的主要比重之一。进一步推进人民币境外离岸市场的建设,在初步完成主要境外离岸市场布局的基础上,扩大人民币海外清算中心的数量,推动境外离岸市场深度化发展,加快金融资产创新、扩大金融资产交易的规模、拓宽回流机制、为居民与非居民开展人民币离岸金融业务提供必要的便利,从市场的角度为人民币国际化提供更加宽广的空间。逐步提高中国金融市场的开放程度,建立健全多层次资本市场体系。抓住当前“一带一路”建设的历史机遇,通过与“一带一路”沿线国家更加深入的合作,促进人民币在这些国家的应用,提高双边贸易结算中人民币的比重、提高与沿线国家间货币互换的规模,促进这些国家使用人民币作为储备的比重。进一步拓展货币互换网络,扩大货币互换国家的范围,扩大货币互换的作用,探索不同货币互换网络之间的合作。

5.制定控制短期国际资本流动风险的战略目标

短期国际资本流动因自身性质而具有一定的敏感性,受国际经济形势周期性波动的影响较为明显,因此,短期国际资本流动也具有相应的阶段性,对短期国际资本流动的管理也应相应的制定短期内的阶段性目标和长期终极目标。从长期目标来看,我国当前的经济实力、国际收支状况以及人民币国际化的进程不断加快,都显示着我国经济仍具有长期的稳定性,对国外资本仍具有较强的吸引力,短期国际资本流动的规模在长期内仍将保持较稳定的增长趋势。因此,我国控制短期国际资本流动风险的战略目标是建立起与国际经济风险相配套的风险预警系统,合理渐进地推动人民币国际化的进程,提高金融抗风险能力和金融稳定性。从短期的国内和国际形势来看,美国次贷危机和欧债危机使国际经济形势日趋复杂化,对国内经济也造成了一定的影响,促进了短期国际资本的逆流。因此,我国短期资本流动的阶段性目标是控制其受到国际经济波动的影响而发生的逆转风险,强化调节短期国际资本流动的流向,防范其大规模的流向逆转变动给我国经济造成较大的冲击。

注 释

①修正的间接测算法主要包含两部分:以非直接投资净额调整法的基本项为非直接投资净额,即国际收支平衡表(BOP)中资本和金融项目差额扣除直接投资差额部分,并通过测算出FDI及贸易顺差中的隐蔽性资本流动作为调整项。本文采用的计算方法为:短期资本流动=外汇储备增量-FDI-贸易顺差+(FDI中隐藏的短期资本流动+贸易顺差中隐藏的短期资本流动)

[1]余永定.再论人民币国际化[J].北京:国际经济评论,2011(5):8-14.

[2]Carriker M R,Smith E H,Wilce R T.Capital Flows to Developing Economies:Implications for Saving and Investment[J]. Brookings Papers on Economic Activity,1999,30(59):143-180.

[3]Aghion P,Bacchetta P,Banerjee A.A corporate balance-sheet approach to currency crises[J].Journal of Economic Theory,2004,119(1):6-30.

[4]刘刚,白钦先.热钱流入、资产价格波动和我国金融安全[J].南昌:当代财经,2008(11):45-51.

[5]Dornbusch R.Expectations and Exchange Rate Dynamics[J].Journal of Political Economy,1976,84(6):61-76.

[6]Argy V,Porter M G.The Forward Exchange Market and the Effects of Domestic and External Disturbances under Alternative Exchange Rate Systems[J].Staff Papers-International Monetary Fund,1972(3):503-532.

[7]Emir O Y,Karasoy A,Kunter K.Monetary Policy Reaction Function In Turkey[R].Discussion Papers,2000.

[8]Kaminsky G L,Reinhart C M.Financial crises in Asia and Latin America:Then and now[J].American Economic Review,1998,88(2):444-449.

[9]Hutchison,Michael,Glick R.Banking and Currency Crises:How Common are Twins?[J].Social Science Electronic Publishing,2001(Sep).

[10]Chari V V,Kehoe P J.On the Desirability of Fiscal Constraints in a Monetary Union[J].Staff Report,2003.

[11]Bustelo P.Capital Flows and Financial Crises:A Comparative Analysis of East Asia(1997-97)and Argentina(2001-02)[J].Ssrn Electronic Journal,2004:4-17.

[12]黄武俊,陈漓高.中国国际资本流动与货币政策动态关系:1994—2007——基于BGT模型抵消和冲销系数分析[J].北京:经济科学,2009(3):36-48.

[13]田素华,徐明东.国际资本流动对东道国货币政策的抵消效应——基于四种国际资本流动形式的讨论[J].北京:数量经济技术经济研究,2008(12):70-86.

[14]丁竹君,李明辉,杨冬.非线性视角下短期资本流动对我国宏观经济的影响研究[J].海口:海南金融,2015(3):4 -8.

[15]赵进文,张敬思.人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验[J].北京:金融研究,2013(1):9-23.

[16]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].北京:经济研究,2014(11):72-86.

[17]Eichengreen B,Wyplosz C.Two Cases for Sand in the Wheels of International Finance.[R].Center for International&Development Economics Research Working Papers,1994,105(105):62-72.

责任编辑:蔡强

F831.5

A

1005-2674(2016)08-029-10

2016-06-18

国家社会科学基金一般项目(15BGJ039)

祝国平(1978-),男,吉林通化人,经济学博士,吉林财经大学金融学院副教授、吉林农村金融研究中心研究人员,主要从事国际金融与农村金融研究;程呈(1992-),女,吉林长岭人,吉林财经大学金融学院硕士研究生,主要从事国际金融研究;明明(1980-),女,吉林长春人,中国建设银行吉林省分行工作人员,主要从事金融学研究。