中国区域间经济波动与经济增长时滞效应分析

2016-11-11安树伟张晋晋王彦飞

安树伟+张晋晋+王彦飞

摘要:为清晰地了解经济波动的动态影响过程及机理,通过建立多项式分布滞后模型,对我国不同区域经济波动对经济增长的滞后期进行比较分析。结果表明:全国、东部、中部、西部、东北的经济波动对经济增长的作用期限分别是3年、2年、3年、5年、3年,且对经济增长作用分别表现为促进、促进、抑制、抑制、促进。从各期影响来看,除中部一直表现为抑制经济发展外,其他地区普遍表现为从滞后2年后对经济的作用由促进转变为抑制,之后效应逐渐减弱。所以,不同区域应该充分利用彼此间经济波动的时期差,做好相应的准备,努力克服经济波动的减损效应。

关键词:经济波动;经济增长;熊彼特;经济周期理论;内生增长理论;多项分布滞后分析;动态时滞效应;区域借鉴

中图分类号:F127 文献标识码:A 文章编号:1007-2101(2016)06-0106-06

一、文献综述

经济波动与经济增长的问题早在熊彼特创新理论里就有相关论述,但长期以来传统的宏观经济理论一直是对二者分别进行单独的研究,直到20世纪80年代真实经济周期理论与内生增长理论的提出,开始逐步将二者结合起来探讨短期的经济波动和经济增长的长期关系。目前,虽国外已有较多的文献对波动和增长间的关系进行研究,但却一直没有较为一致的结论。如Mirman(1971)认为,为了预防经济周期和波动的存在,人们会有更高的预防性储蓄和投资,从而有更高的经济增长[1];Black(1987)也认为国家可以在高风险、高预期回报的技术和低风险、低预期回报的技术之间进行选择,希望投资于具有更高风险技术的投资者预期得到更高的收益,足以弥补可能的风险,因此,经济波动程度高的国家也应该有高的平均增长率[2]。但也有许多学者认为经济波动对经济增长有负面影响,如Ramey和Ramey(1991)等认为投资的不可逆性意味着波动加剧会减少投资支出。因为如果企业对其产品的未来需求具有不确定性,他们就不会投资于新工厂和新设备,产出波动越剧烈,产品未来需求不确定性越大,企业也就越不可能投资,波动和投资之间的负相关或许会导致波动和增长之间的负相关关系[3]。Martin和Roger(1997)认为经济波动会影响企业的物质资本投资、人力资本投资、研发投资活动,进而影响了这些投资的回报,使得经济波动通过这个渠道来影响经济增长,从而得出波动和增长之间存在负相关的结论[4]。但这些结论的得出均与不同国家的制度环境和结构特征有着十分密切的关系,当研究区间发生变化或者样本国家不同时,便会得出不同甚至相反的结论。因此,对我国经济波动与经济增长的借鉴意义有限,还需要具体针对我国具体现状进行研究才更有意义。

目前,国内已有少数学者对经济波动和经济增长间的关系进行了相关实证研究和分析。如刘金全和张鹤(2003)、李永友(2006)等使用全国总量时间序列数据进行了研究[5][6],Wu Yanrui(2006)使用跨地区数据进行了研究[7]。但是这些研究存在的很大不足就是,没有考虑到我国改革开放这一重要制度环境因素对二者关系可能造成的影响,也没考虑到不同的地区制度环境的差异而可能使得波动和增长间关系存在的异质性。为此,卢二坡(2007)对1953—2004年我国27个省级地区经济波动和增长的面板数据研究发现,改革开放以前我国各地区短期波动对长期增长具有相同的负面效应;然而,改革开放以后,各地区短期波动对长期增长的效应具有异质性,有的地区该效应为正,有的地区为负[8]。董冠鹏等(2010)在国内外研究的基础上对导致不同区域异质性的原因进行了深入的探索性分析,认为不同区域总体发展水平、金融深化程度、对外联系水平的差异,直接影响着区域经济波动对经济增长的作用方向和强度[9]。

现实中经济波动对经济增长的影响是一个动态的变化过程,在许多情况下是不会瞬间发生的,需要一定时间来逐步显现其作用,因此就必然会产生时滞。但综观已有文献,很少学者对经济波动与经济增长影响的时滞效应进行专门的分析和探讨,因此本文拟从时滞性这一角度切入来分析二者的关系。关于时滞性的考察,学术界通常是采用的分析方法大致有Granger因果关系检验、ADF平稳性检验、协整关系检验与ECM模型分析、做投资波动与两者关联性的分析这四种方法,但这些时滞模型的分析大多较为简单,分析结果不够完善,只能反映两变量之间的因果关系,普遍忽略了变量长期时滞作用及其负效应的研究。所以,本文试图通过建立多项式分布滞后模型来分析不同区域经济波动对经济增长的滞后影响,以对经济增长率与经济波动滞后的复杂关系进行初步的探索性研究,然后进一步通过Granger因果关系检验对模型结果的稳健性予以分析讨论。

二、经济波动对经济增长的影响机理分析

对于经济波动与经济增长之间的影响机理的研究,现有的文献主要是从二者所呈现的正向、负向、无关三个角度进行分析的。

(一)正相关关系

Schumpeter(1934)认为经济波动可以降低企业投资于改进生产率的机会成本,进而促进企业的效率,改善社会的资源配置,从而达到提高经济长期增长水平的目的[10]。但在Schumpeter的研究中,它所研究的经济波动可以提高企业资源的使用效率主要是针对经济衰退而言的,并不是真正意义上的经济波动,因为经济波动不仅发生在经济衰退时期,也发生在经济的高涨时期。所以,之后Sandmo(1970)和Mirman(1971)从储蓄和投资的角度出发,认为由于较高的经济波动会导致较高的收入波动,收入波动会使社会的预防性储蓄上升,进而使社会的储蓄率上升,储蓄率的上升预示着投资率的上升[1][11];根据Solow的新古典增长模型,经济的均衡增长路径会上升到一个更高的水平。但这个理论的一个重要缺陷就是假定储蓄都能完全转化成投资,显然这种假定是否成立需要一定的条件。另外,Black(1987)从风险与收益匹配的角度也作了相关的解释,认为首先经济波动使得投资的风险较高,这样企业只有预期到能获得足够的风险补偿才会投资[12]。也就是经济波动产生的风险会使社会投资更多地转向具有较高风险收益的高科技领域,从而促进了经济的发展。他的研究结论在后来也一直被称为Black假说。

(二)负相关关系

这种结论最早是由Keynes(1936)提出的,他认为经济波动增加了企业投资的未来风险,当投资者考虑到投资未来回报的风险时,将会降低投资的需求,经济波动越高,这种投资项目的未来风险就越大,投资需求不足的可能性就越高[13]。Bernanke(1983)和Pindyck(1991)从企业投资的滞留成本角度也提出了同样的结论,他们认为由于企业投资具有较长的时滞效应和较强的不可逆性,这样企业的投资回报因经济波动而变得更加不确定,这一过程将使社会投资往往低于社会的有效投资水平;不确定性越高,两者的差距就会越大[14][15]。Galindev(2005)通过按照传播机制将“干中学”对增长的影响分成两个不同的方面,即内生和外生,对经济波动增长效应进行的研究得出了类似的结论[16]。

(三)不存在显著关系

Friedman(1968)认为,产出围绕自然增长率的波动独立于产出的增长,而产出之所以发生围绕一个非随机趋势的波动,主要是由于货币冲击造成的价格误置引起的[17]。即产出增长率是由经济活动中的真实因素决定的,而经济波动是由外生冲击造成的,两者具有不同的决定因素。实际上这种认识主要还是受新古典增长模型的影响。

三、模型方法与数据

(一)模型设定和估计方法

解释变量同因变量之间的因果关系在许多情况下是不会瞬间发生作用的,其作用过程往往存在着一定的时间滞后现象,即需要一段时间解释变量才能完全作用于被解释变量。尤其是在经济活动中,因变量既会受到自身过去变量的影响,也可能受其他经济变量过去值的影响,滞后现象较为常见。一般在通过回归分析讨论滞后现象时,不得不引入较多的滞后变量,但是这一定程度上造成了观察数自由度的损失。为此,Amlon提出了多项式分布滞后模型(Polynomialdistributedlag,PDL)。对于滞后长度为k的有限分布滞后模型:

yt=α+β0xt+β1xt-1+β2xt-2+…βkxt-k+μt(1)

式(1)中,诸系数β可以用适当的多项式来逼近,即:

βi=α0+α1i+α2i3+…αmim(2)

式(2)中,m是多项式的最高次数,且假定m小于最大滞后长度k。利用式(2)对式(1)进行整理,得到下式:

yt=α+α0z0 t+α1z1 t+α2z2 t+…+αmzmt+μt(3)

近端约束是指解释变量x对y的一期前导作用为0,即

β-1=α0-α1+α2+…(-1)mαm=0(4)

远端约束是指超过滞后期k后,解释变量x对y的作用为0,即

βk+1=α0+α1(k+1)+α2(k+1)2+…am(k+1)m=0(5)

多项式分布滞后模型估计需要确定两个因素:滞后项数k,多项式次数m。其中,滞后项数可以根据AIC准则和SC准则来确定,即选择使AIC和SC最小的滞后项数k。而多项式次数一般可以选择二次或者三次。

(二)变量和数据说明

经济波动是指经济增长速度在不同的年份之间出现明显的差异,既包括正的增长也包括负的增长,经济繁荣与经济萧条轮换发生。对于经济波动的度量,多数研究通常采用某段时期内样本人均GDP增长率的标准差,但这样严重地减少了样本观察值数目,而且不能反映波动时间性的变化趋势。另外,变量标准差的大小通常与变量自身均值有关,所以直接利用经济增长率的标准差来度量经济波动是欠妥的。本文借鉴Blanchard和Simon(2001)在其滚动标准差的基础上,采用标准差系数来反映经济波动,从而消除了变量均值的影响[18]。由于我国经济周期长度一般是5~6年,所以文中采用7年滚动平均值。

首先使用1992年不变价对各省人均GDP值进行平减,然后计算各省1992—2011年各年度的七年期中心化移动平均增长率,计算公式如下:

式(8)中,GRVi,t 为标准差系数,用来反映经济波动程度。

文中包括中国大陆30个省级区域1992—2011年的人均GDP数据(因重庆1997以前的相关数据的缺失,所以予以忽略)。所有的数据均来自《中国统计年鉴》(1993—2012)。所涉及变量包括各区域的经济增长率与经济波动。

四、计量结果及分析

(一)实证结果与时滞性分析

1. 国内经济波动滞后性分析

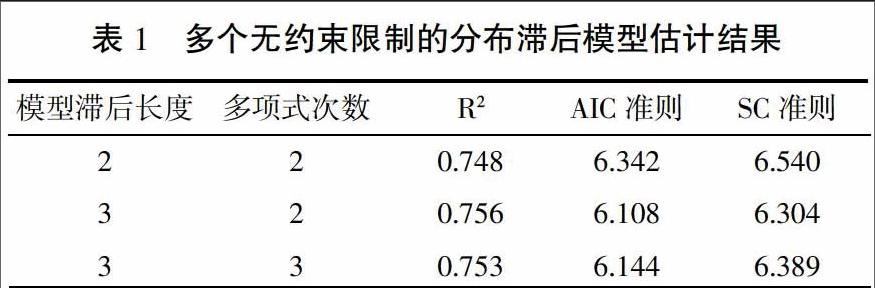

运用上文所述多项分布滞后模型,本文运用Eviews6.0软件对全国1992—2011年的滞后模型予以建立。依据经济波动与经济增长二者的交叉相关系数图,选择交叉系数大于0.5所对应的滞后长度,得出最优滞后长度为3。为了选取合适的模型,本文分别建立滞后长度为2及3时所对应的模型,其中多项式次数必须小于滞后长度。

从表1所估计模型的R2、AIC、SC相关值的比较可以判断,模型滞后长度为3且多项式次数为2时的模型与其他相比较优。其次,为了进一步分析经济波动对经济增长的影响期限,需要对经济波动变量的近端与远端效应分别予以考虑。本文就各种情况建立模型如表2,以求提高模型建立的准确性。

依据表2,在施加近端、远端约束时,经济波动滞后一期对经济增长的影响均不显著,且模型的拟合优度也普遍较低,在50%左右。尤其是在同时施加近端与远端约束时,拟合优度R2与D.W统计量较其他3种模型均有了显著的下降,表示经济波动的一期先导作用为零,且对滞后长度以外的经济增长没有影响。所以本文选择无约束时的分布滞后模型。

从全国层面上看,经济波动的滞后期为3年,在当期与滞后一期对经济增长呈现正的作用,从第2年开始抑制经济增长,且在滞后期内对经济增长的总的影响为1.9,即经济波动每增加1个百分点,共会带来1.9个单位的经济增长。从各期影响看,在当期会带来2.89个单位的经济增长,1年后对经济的正向促进作用有所减弱,为1.06个单位,2年后对经济起抑制作用-1.61,且逐渐减弱,3年后减为-0.44个单位。

2. 各区域经济波动滞后性分析

与全国的经济波动滞后分析类似,采用相同方法分别对国内四大区域经济波动对经济增长的时滞性予以考察,进行比较后得出各自模型(表3)。

从滞后期看,东部经济波动滞后期最短,为2年;西部最长,为5年;中部与东北地区均为3年。

总体上看,东部与东北地区经济波动对经济呈促进作用,平均可以带来0.26个和1.14个单位的经济增长。而中部与西部对经济增长起抑制作用,分别可以抑制3.37个和1.92个单位的经济增长。其中,东北地区的促进作用与中部的抑制作用表现最为明显。

就各期的影响来分析,东部在当期与1年后对经济呈正向作用,在滞后2年时表现为负的影响。西部与东北地区均在当期与滞后2年的时间里一直体现为促进当地区域经济的发展,但作用逐步减小,直到第3年开始抑制经济发展,且西部的抑制作用持续时间较长,直到5年末减损效应不再显著。而中部地区对经济波动的承受能力有限,在当期便表现为对经济的抑制作用,且在滞后期间里表现为先逐步增大后逐步减小的情形。

(二)结果稳健性分析

上文通过多项分布滞后模型对我国不同区域经济波动与经济增长间的滞后关系进行了相关讨论,得出了一些结论。但为了验证上文结论的准确性,有必要进一步做相关稳健性的讨论。下面,本文仍然采用先前对于经济波动与经济增长的测算方法,通过格兰杰因果检验来重新考察区域经济波动对经济增长的滞后性关系以进行稳健性的检验(见表4)。

根据表4中各阶滞后情况下的显著水平可知,全国、东部、中部、西部、东北地区的经济波动对经济增长的作用期限分别是3年、3年、4年、4年、3年,与上文中多项分布滞后模型得出的结论基本吻合,说明前文估计结果是稳健可靠的。

五、结论及政策建议

本文在对经济波动对经济增长的影响机理阐述后,通过建立多项分布滞后模型,认为全国、东部、中部、西部、东北地区的经济波动对经济增长的作用期限分别是3年、2年、3年、5年、3年,且对经济增长作用分别表现为促进、促进、抑制、抑制、促进。从各期影响来看,除中部是一直表现为抑制经济发展外,其他地区普遍表现为从滞后2年后对经济的作用,开始由促进转变为抑制,然后效应逐渐减弱。文中最后通过Granger对二者在不同时滞期限下的因果关系进行了相关检验,结果基本与前述模型的滞后长度吻合,在一定程度上证明了文中结论的可靠性。基于上述结论,本文主张充分利用不同区域间时滞的间隔期限,从以下几个方面做好应对经济波动的准备,促进当地经济又好又快发展。

首先,基于各地区的经济波动对经济增长区域效应,与经济波动对经济发展的正向或负向作用,中部与西部应该努力控制经济波动,减少波动所带来的减损效应。而东部与东北地区在享受经济波动给当地所带来的正向促进作用的同时,也不能盲目乐观置波动于不顾,波动对经济的正向促进作用也是在一定的波动程度而言的,所以应该适当控制波动范围,增强风险预警机制。

其次,中部与西部地区应该反思为什么东部与东北地区经济波动对经济发展的影响为正向作用,而自身是负的作用。这些与其较为完善的金融深化程度、市场化体制与其较高水平的区域发展程度有关,所以中、西部要想长期扭转经济波动对长期增长的负面影响,必须进一步推进市场化进程,深化区域金融改革。

再次,不同区域之间应该加强沟通、交流,尤其是滞后期限较长区域中部、西部应充分利用相比东部地区较长的滞后期,吸取东部的经验,适当控制不同滞后时段的经济波动程度。特别是在滞后2年后,要抓紧时间完善自身的产业结构、市场化程度、加强对外开放程度与金融发展程度,减小经济波动程度,尽量避免经济波动给区域发展所带来的抑制效应。

最后,政府实施必要的宏观调控,除了自身应持续深化市场经济体制改革与扩大对外开放,有效控制经济增长的波动程度,提高长期增长水平,进而提高社会福利外,还应为不同区域发展提供适时的市场信息,搭建区域间交流、沟通的有效平台,在必要的时候为不同区域提供适当的政策性引导。

参考文献:

[1]Mirman,Leonard.Uncertainty and Optimal Consumption Decisions[J].,Econometrica,1971,Vol. 39(1),179-185.

[2]Fischer Black,F. Business Cycles and Equilibrium[M].New York:Basil Blackwell Inc,1987.

[3]Ramey,G.,Ramey,V. A..Technology Commitment and the Cost of Economic Fluctuations[J].National Bureau of Economic Research,Working Paper,1991,No.3755.

[4]Martin,P.,Rogers,C. A. Stabilization Policy,Learning by Doing and Economic Growth[J].Oxford Economic Papers,.1997,Vol.49(2),152-166.

[5]刘金全,张鹤.经济增长风险冲击传导和经济周期波动的“溢出效应”[J].经济研究,2003,(10).

[6]李永友.经济波动对经济增长的减损效应:中国的经验证据[J].当代经济科学,2006(4).

[7]Wu Yanrui.Business Cycle and Growth,Wu,Yanrui (eds),“Economic growth,Transition and Globalization in China”,Northampton:Edward Elgar Publishing,2006:241-243.

[8]卢二坡.短期波动对长期增长的效应—基于省际面板数据的经验证据[J].统计研究,2007,(6).

[9]董冠鹏,郭腾云,马静.中国区域经济波动与经济增长关系[J].地理科学进展,2010,(10).

[10]Joseph A.Schumpeter.The theory of economic development[M]. HarvardUniversity Press,USA,1934.

[11]Sandmo A.The effect of uncertainty on saving[J]. Review of Economic Studies,1970,(37):353-360.

[12]Black F. Business cycles and equilibrium [M]. Basil Blackwel,l New York,1987.

[13]Keynes JM.The general theory of employment,interest,

And money[M].Macmillan,London,1936.

[14]BernankeB.Irreversibility,uncertainty,and cyclical investment[J].Quarterly Journal ofEconomics,1983,98(2):85-106.

[15]Pindyck R.Irreversibility,uncertainty,and investment[J].Journal of Economic Literature,1991,29:1110-1148.

[16]GalindevR.On the effectofmonetary stabilization policy on long-run growth. Economics Discussion Papers587,University of Essex,Department of Economics,2005.

[17]FriedmanM.The role ofmonetary policy[J].American Economic Review,1968,58(1):1-17.

[18]Blanchard O J,Simon J.The long and large decline in U.S. output volatility[J]. Brooking Papers on Economic Activity,2001,(1):135-174.

Analysis on China's Regional Economic Fluctuation and Time-lag Effect of Economic Growth

An Shuwei1, Zhang Jinjin2, Wang Yanfei3

(1.College for Urban Economics and Public Administration, Capital University of Economics and Business, Beijing, 100070;

2. Municipal Party School of The Communist Party of China Jincheng Shanxi, Jincheng, Shanxi, 048000;

3. Hainan Supply and Marketing Daji Shareholding Co., Ltd, Haikou, Hainan, 570100)

Abstract: For a clear understanding of the dynamic effect process and mechanism of economic fluctuations, the lag period of economic growth in different regions in China is analyzed by establishing a polynomial distributed lags model. The results show that the effect on economic growth period under economic fluctuation in the whole nation, the east, the middle, the west and the north-east is respectively 3 years, 2 years, 3 years, 5 years and 3 years, and the effect on economic growth is to accelerate, accelerate, restrain, restrain and accelerate. Taking the effect of various stages into consideration, the other regions are transforming from accelerating to restraining after the lag of 2 years, then the effect gradually weakened, besides the middle has always been restraining. Therefore, different regions should make full use of the time difference between each others' periods of economic fluctuations, make corresponding preparations and strive to overcome the impairment effect.

Key words: Economic Fluctuation; Polynomial Distributed Lags Model; Dynamic Time-lag Effect; Regional Reference