内部控制有效性对审计延迟影响的实证研究

2016-11-10刘拾辉

刘拾辉

摘要:文章选取2014年深市主板制造业上市公司的数据,实证研究上市公司内部控制有效性对审计延迟的影响。并以迪博上市公司内部控制指数来衡量内部控制有效性,借鉴前人的研究将审计延迟定义为资产负债表日至财务报告审计签署日之间的天数。研究表明,内部控制越有效的企业,审计延迟越短。

关键词:内部控制有效性 审计延迟 财务报告质量

中图分类号:F233;F239.2 文献标识码:A 文章编号:1002-5812(2016)18-0030-02

部控制基本规范和指引中明确表明执行企业内控的企业,必须对本企业的内部控制有效性进行自我评价,披露本年度自我评价报告,同时聘请具有证券期货业务资格的会计师事务所对其财务报告内部控制的有效性进行审计,并出具审计报告。政府等各部门对于内部控制的关注引起了学者们对于内部控制有效性的影响因素的探讨。目前对于内部控制有效性的研究主要有以下几方面:(1)研究公司治理与内部控制有效性的关系。(2)研究上市公司财务绩效与内部控制有效性的关系。(3)研究股权结构与内部控制有效性的关系。也有一些学者从审计延迟的视角分析其与内部控制有效性的关系,但基本上都是以A股上市公司作为样本,鲜少有文献从某一具体行业分析内部控制有效性和审计延迟之间的关系。因此,本文选取特定的行业进行分析具有一定的研究意义。

作为为数不多的可以用来衡量审计效率的指标之一——审计延迟直接影响上市公司财务信息披露的及时性。由于所有权和经营权的分离,使得投资者并不能直接参与企业的日常经营管理,通常情况下投资者只能将这一部分权利授予管理层,而管理层和投资者基于不同的利益,常常会引发冲突,这也是代理冲突的由来。为了有效地缓和这种冲突,避免管理层的逆向选择,很多企业都选择了诸如股权激励等方式,然而更为有效的方式是建立和完善企业自身的内部控制,同时聘请高质量的审计人员向外部及时传递其财务状况。由此,内部控制有效性对于审计延迟具有很大的影响。

一、文献综述

关于内部控制有效性的研究,在公司治理方面:大部分学者从公司治理结构角度出发,主要研究公司治理结构中审计委员会、董事会特征对内部控制有效性的影响。Krishnan在2005年利用1994至2000年间美国上市公司的样本分析了审计委员会特征与内控质量的关系,研究结果表明,审计委员会的独立性和专业性越强,公司内部控制越有效。逯东等学者在2014年利用国有上市公司作为分析样本,研究CEO激励对于内部控制有效性的影响,结果表明CEO激励在一定程度上有利于内部控制质量的提高。在股权结构方面:国内外众多学者对于股权结构与内部控制有效性关系的研究,大多数从机构投资者持股比例和大股东持股比例以及大股东持股性质这方面入手。李阳等在2015年利用深交所的经验数据分析了股权结构对于内部控制有效性的影响,实证结果表明管理层持股和机构投资者持股对内部控制有效性呈显著的正相关关系。在财务绩效方面:李国盛等2015年基于面板数据研究了上市公司财务绩效与内部控制有效性的影响,研究表明上市公司内控指数与公司每股收益、净资产收益率显著正相关,与托宾Q值没有显著正相关关系。

关于审计延迟的研究,张国清在2010年基于审计延迟的视角分析了自愿性内部控制审计的经济后果,研究发现,披露无保留内部控制审计意见的公司具有更短的审计延迟。王加灿在2015年基于OLS与分位数回归的证据研究上市公司内部控制审计与年报及时性的关系,结论表明,从总体而言,内部控制审计促进了上市公司年报及时披露。谈礼彦在2014年基于董事会独立性视角研究了内部控制有效性对审计报告时滞的影响,研究发现,内部控制有效性越高的公司表现出较少的审计延迟,在董事长和总经理两职合一情况下,这一结论更明显。

二、实证研究设计

(一)研究假设

内部控制有效性指的是内部控制实现企业的经营目标、合规目标、战略目标、资产安全、报告目标的程度。一方面,有效的内部控制能够正确反映公司价值,增加投资者信心,同时,内部控制越有效的公司,公司财务信息质量越高,充分有效的内部控制对财务报告的可靠性提供合理保证。另一方面,由于信息不对称,投资者的决策很大程度上依赖于经审计后的财务报告,因此审计报告的及时性对于投资者决策的及时性具有很大影响,而这一及时性又很大程度上取决于审计师完成工作所需要的时间,即审计延迟。内部控制有效性能为公司财务信息质量提供合理的保证,越有效的内部控制越节省审计师的工作成本,减少审计延迟。

由此提出研究假设:内部控制越有效的公司,审计延迟越短。

(二)样本选择和数据来源

本文选取我国2014年深市主板制造业上市公司作为初始样本,在此基础上进行了以下剔除:(1)由于ST及*ST等公司的财务指标可能会对结果有影响,故剔除ST及*ST等公司;(2)剔除审计报告签署日数据缺失的公司;(3)剔除内控指数缺失的公司。最终得到样本100家上市公司。

数据来源方面:内部控制指数来源于深圳市迪博企业风险管理技术有限公司,其他数据来源于巨潮资讯网。数据处理和统计分析采用Excel 2007及Eviews 5.0软件。

(三)模型与变量

本文将审计延迟定义为资产负债表日至审计报告签署日之间的天数,用内部控制质量指数来衡量内部控制有效性。基于内部控制的定义,文章选取内部控制对企业经营效率提供一定保证这一目标,选取能够代表公司盈利能力的指标——净资产收益率作为内部控制有效性的衡量指标。此外,加入了公司规模、公司营业收入增长率、审计意见、事务所类型、董事会独立性、审计任期、审计收费等控制变量。各变量的具体定义如表1。

根据研究假设,建立基本模型如下:

AD=α0+α1IC_EFF+α2ROA+α3SIZE+α4OPIN+α5TYPE+α6CEO+α7FEE+α8TIME+α9GROWTH+e

三、统计结果及其分析

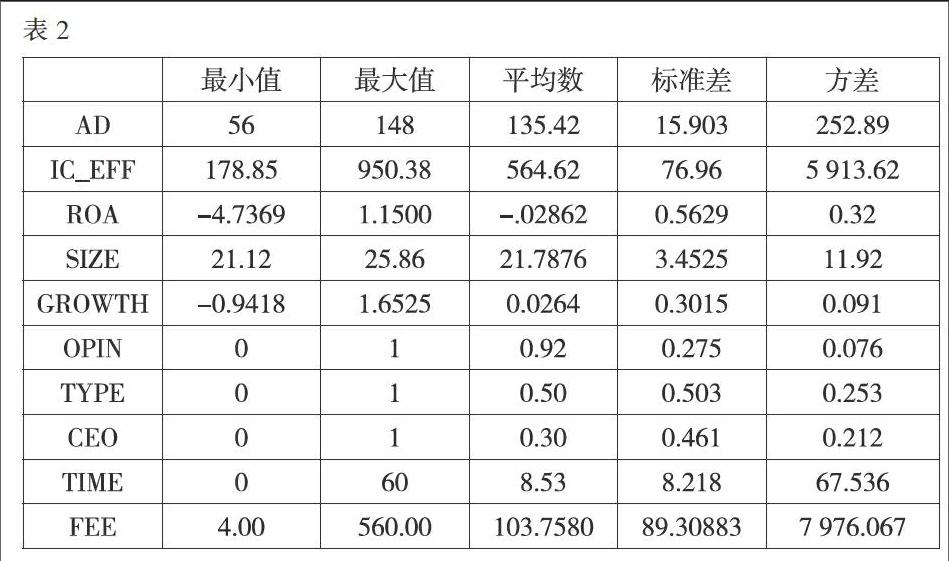

(一)各个变量的描述性统计(见表2)

(二)内部控制有效性与审计延迟的实证分析

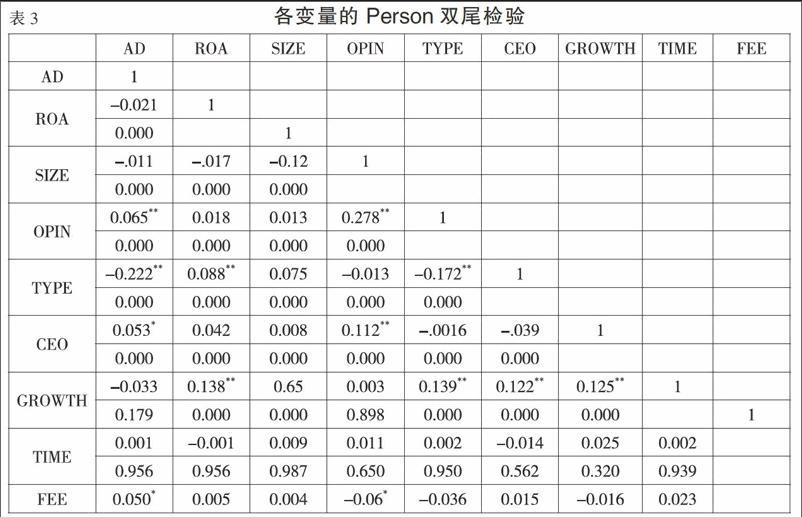

由表3可知,净资产收益率、事务所类型与审计延迟在1%水平上显著负相关,这说明公司聘请国内前十的事务所进行审计,企业经营效率越好,公司审计延迟越短。同时,公司规模、审计意见类型与董事会独立性均与审计延迟负相关,这表明公司规模越大,越能够调动相关的人力财力资源进行内部控制的建设和完善,同时有能力聘请实力强的会计师事务所对其进行审计,提高审计效率,因此具有较短的审计延迟。公司营业收入增长率与审计延迟负相关,但不显著。因为公司成长性越高,审计师进行审计时需要花费的时间可能更长,但这不是影响审计延迟最主要的因素。审计任期与审计收费与审计延迟均无明显相关关系。

由表4模型回归结果可以看出,在考虑众多控制因素的前提下,IC_EFF在1%水平上显著为负,这表明,内部控制有效性越高,企业内部控制体系越完善,越能够有助于提高审计师的审计效率,减少审计延迟。控制变量中,公司规模、事务所类型、董事会独立性均在1%水平上显著相关,说明规模较大企业与规模较小企业相比其审计延迟越短,这与以前一些学者的研究有所不一致,主要原因可能是因为本文研究限制了行业这一因素导致。审计任期和审计收费与审计延迟均不显著相关,这与预期一致。总体而言,验证了文章的假设,即内部控制越有效,审计延迟越短。

四、结论与建议

制造业作为我国上市较早的行业,对我国的经济发展起着至关重要的作用,制造业内部控制的建设和完善仍然是企业的重点工作。研究表明,内部控制越有效的企业,审计延迟越短,投资者获取信息更加及时,其信息质量越高。同时,公司规模、董事会独立性和公司的净资产收益率都对企业内部控制有效性有着很大的影响,从而会影响审计效率,增加或者减少审计延迟。因此企业应该从内外部两个方面出发建立并完善内部控制体系,从而实现内部控制基本目标,促进企业更好更快的发展。

由于本文选取样本有限,所选取变量较少,因此研究结果可能会受到一定的影响。

参考文献:

[1]张国清.自愿性内部控制审计的经济后果:基于审计延迟的经验研究[J].经济管理,2010,(6):105-112.

[2]刘新琳,谈礼彦.审计延迟影响因素研究——基于上市公司的实证分析[J].财会通讯,2012,(12):40-42.

[3]李国盛,杜岩.基于面板数据的上市公司财务绩效与内部控制指数实证研究[J].管理纵横,2015,(7):74-78.

[4]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验数据[J].会计研究,2014,(6):66-72.

[5]朱颐和,张娥.股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J].会计之友,2014,(11):91-95.

[6]王加灿.上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据[J].审计与经济研究,2015,(3):58-68.

[7]谈礼彦.内部控制有效性对审计报告时滞的影响——基于董事会独立性视角[J].唐山学院学报,2014,(5):100-104.

[8]余海宗,吴艳玲.合约期内股权激励与内部控制有效性——基于股票期权与限制性股票的视角[J].审计研究,2015,(5):57-67.

[9]刘桂春,叶陈刚,肖剑萍.审计任期对内部控制缺陷披露影响的实证研究[J].内部控制,2015,(1):39-41.