基于系统动力学的线上供应链金融信用风险研究

2016-11-10李超

李 超

(桂林电子科技大学北海校区管理委员会,广西 桂林 541004)

基于系统动力学的线上供应链金融信用风险研究

李超

(桂林电子科技大学北海校区管理委员会,广西 桂林 541004)

在分析影响线上供应链金融信用风险因素以及其因果关系的基础上,运用系统动力学方法,建立各影响因素之间关系的系统动力学模型。根据融资主体、供应链运营状况、外部环境三个子系统,找出影响线上供应链金融信用风险的三方面因素。结论:研究系统动力学模型提出的对策,可降低线上供应链金融信用风险,为商业银行风险管理提供理论基础。

线上供应链金融;信用风险;系统动力学

中小企业在我国经济的发展中占据重要地位,据统计2012年各地区规模以上工业企业的总数为343769个,资产总计为768421.2亿元,利润总额为61910.1亿元,税金总额为44242.2亿元,其中中小企业的数量是334321个,占总数的97.25%,资产为388802.8亿元,占全部资产总额的50.6%,利润总额为36740.2亿元,占全部利润总额的59.34%,税金总额为20817.9亿元,对全部税收的贡献达到47%。截止到2015年,深圳证劵交易所上市的中小板企业就有700多家。然而,随着经济的不断发展,中小企业无力独自承担市场竞争的压力。2015年7月第三届中小企业投融资会的召开,将推动互联网与金融的深度结合,引导创新型中小企业对接银行以及资本市场,解决融资环节的信息不对称问题。而线上供应链金融作为一种新型的融资方式,它的出现能够有效解决中小企业融资难等问题,提高处理业务的效率,获得竞争优势,促进产业供应链的发展。 然而,线上供应链金融信用风险提高,则不利于融资平台的建立,制约整个供应链企业的生产经营能力。线上供应链金融涉及多个参与主体和不同参与方式,形成一个相互联系的耦合系统。因此,采用系统动力学的方法综合分析影响供应链金融信用风险的因素以及制定提升对策具有重要意义。

结合中小企业融资模式与具体特点,借鉴胡海青、张琅和张道宏(2012)[1]、刘春海和周再清(2011)[2]的研究,本文从中小企业、供应链运营状况、外部环境三个子系统分别建立系统动力学模型,并在此基础之上构建线上供应链金融信用风险影响因素综合系统动力学模型。

1 线上供应链金融信用风险影响因素的系统动力学模型构建

系统动力学(SD)主要强调系统的结构决定系统的行为,着眼于系统内部组织结构、信息流动和物质流动以及它们之间所形成的内部因果反馈结构,从而构建系统的动态模型,进而解释系统动态行为。系统动力学与运筹学或数学方法相比具有一定优越性,它对数据依赖度较低,可以研究一些很难定量的问题。对于社会经济领域中具有多重信息反馈和非线性系统问题,系统动力学是一种计算模拟的有效理论与方法。在研究复杂系统过程中,系统动力学可以充分考虑人的经验和决策过程对系统的影响,可以将一个复杂系统问题根据其内部之间相互关系分解成若干个相互联系的子系统,对所研究的问题提出针对性的措施和意见具有重要意义。线上供应链金融信用风险影响因素较多,可组成一个较复杂的大系统,运用系统动力学可以将该系统细分为中小企业、供应链运营状况、外部环境三个子系统,从而使用系统动力学建模工具和系统动力学原理构建线上供应链金融信用风险影响因素的SD模型,可降低研究的复杂度。

1.1中小企业子系统

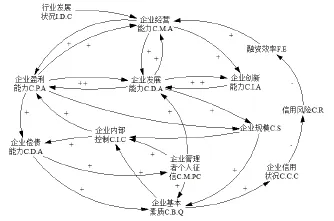

中小企业对信用风险状况起决定性作用,是融资行为产生的根源,同时也是产生信用风险的主要参与者,作为信用风险影响因素的子系统之一,对信用风险状况具有最直接的影响。根据前期的分析研究,确定了中小企业子系统的因果关系,如图1所示。

图1 中小企业子系统的因果关系

图1中有多条反馈回路,图中各因果链上用正负号表示其影响作用性质,正号表示箭头指向的变量随箭头源变量的增加而增加,负号则相反。主要的反馈回路有五条,分别为:a:“企业经营能力C.M.A→企业盈利能力C.P.A→企业偿债能力C.D.A→企业基本素质C.B.Q→企业信用状况C.C.C→信用风险C.R→融资效率F.E→企业经营能力C.M.A”;b:“企业经营能力C.M.A→企业发展能力C.D.A→企业盈利能力C.P.A→企业偿债能力C.D.A→企业基本素质C.B.Q→企业信用状况C.C.C→信用风险C.R→融资效率F.E→企业经营能力C.M.A” ;c:“企业经营能力C.M.A→企业创新能力C.I.A→企业发展能力C.D.A→企业盈利能力C.P.A→企业偿债能力C.D.A→企业基本素质C.B.Q→企业信用状况C.C.C→信用风险C.R→融资效率F.E→企业经营能力C.M.A” ;d:“企业经营能力C.M.A→企业创新能力C.I.A→企业发展能力C.D.A→企业规模C.S→企业内部控制C.I.C→企业偿债能力C.D.A→企业基本素质C.B.Q→企业信用状况C.C.C→信用风险C.R→融资效率F.E→企业经营能力C.M.A” e:“企业经营能力C.M.A→企业创新能力C.I.A→企业发展能力C.D.A→企业规模C.S→企业内部控制C.I.C→企业偿债能力C.D.A→企业管理者个人征信C.M.PC→企业基本素质C.B.Q→企业信用状况C.C.C→信用风险C.R→融资效率F.E→企业经营能力C.M.A”

分析五条反馈回路可总结出中小企业子系统中影响信用风险状况的因素主要有:企业基本素质、盈利能力、营运能力、发展能力、偿债能力、创新能力以及融资企业的信用记录和信用状况。同时,企业经营能力受到外部环境行业状况发展的影响。

1.2供应链运营状况因果关系子系统

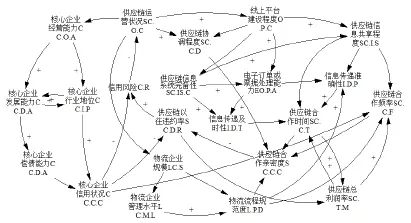

中小企业所处供应链的运营状况对信用风险状况会产生重要影响。供应链的运营状况良好,抵抗风险的能力相对较强,可以降低中小企业的信用风险。反之,则可能导致其信用状况恶化。供应链运营状况的因果关系如图2。

图2 供应链运营状况子系统的因果关系

图2中各影响因素之间所形成的反馈回路较多,主要的回路有四条,分别是:a:“供应链运营状况SC.O.C→核心企业经营能力CC.O.A→核心企业发展能力CC.D.A→核心企业偿债能力CC.D.A→核心企业信用状况CC.C.C→供应链合作频率SC.C.F→供应链合作亲密度SC.C.C→供应链以往违约率SC.D.R→信用风险C.R→供应链运营状况SC.O.C”;b:“供应链运营状况SC.O.C→物流企业规模LC.S→物流企业管理水平LC.M.L→物流流程规范度L.P.D→信息传递准确性I.D.P→供应链合作时间SC.C.T→供应链合作亲密度SC.C.C→供应链以往违约率SC.D.R→信用风险C.R→供应链运营状况SC.O.C”;c:“供应链运营状况SC.O.C→线上平台建设程度O.P.C→供应链信息系统完备性SC.IS.C→电子订单或票据处理能力EO.P.A→信息传递及时性I.D.T→供应链合作时间SC.C.T→供应链合作亲密度SC.C.C→供应链以往违约率SC.D.R→信用风险C.R→供应链运营状况SC.O.C”;d:“供应链运营状况SC.O.C→线上平台建设程度O.P.C→供应链信息共享程度SC.I.S→信息传递准确性I.D.P→供应链合作时间SC.C.T→供应链总利润率SC.T.M→供应链合作频率SC.C.F→供应链合作亲密度SC.C.C→供应链以往违约率SC.D.R→信用风险C.R→供应链运营状况SC.O.C”。

分析四条主要反馈回路可总结出供应链运营状况子系统中影响信用风险的因素主要有:核心企业信用状况、行业地位、发展能力和偿债能力;物流企业规模、管理水平和物流流程规范度化程度;供应链的线上平台建设程度、共享度、信息传递的准确性和及时性以及供应链合作时间、合作亲密度等。

1.3外部环境子系统

融资行为的发生需要在一定的监管机制、市场等环境下进行,健全的法律制度和良好的监管机制环境可以降低信用风险,信用风险状况必然受到外部环境的影响。外部环境子系统的因果关系如图3。

图3中反馈回路主要有两条,分别是:a:“法律政策L.P→企业进入机制C.A.M→市场竞争M.C→行业发展状况I.D.C→行业监督制度I.S.S→信用风险C.R→法律政策L.P”;b:“法律政策L.P→贷后监管机制L.S.M→行业发展状况I.D.C行业监督制度I.S.S→信用风险C.R→法律政策L.P”。

根据这两条回路可以总结出,外部环境子系统影响信用风险的主要因素有监管机制、市场竞争和行业的发展状况。

1.4综合系统动力学模型构建

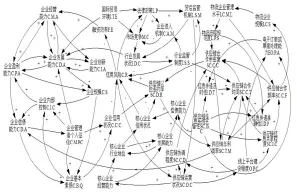

由于线上供应链金融信用风险受到中小企业、供应链运营状况以及外部环境的共同影响,所以将三个子系统整合到影响信用风险因素的大系统中。通过分别对三个子系统的因果关系分析,并使用系统动力学建模工具构建线上供应链金融信用风险影响因素的系统动力学模型,如图4。

图4 线上供应链金融信用风险影响因素的系统动力学模型

图4不仅反映了中小企业、供应链运营状况、外部环境三个子系统各自的内部因果反馈回路关系,而且还反映了各子系统之间的结构关系。线上供应链金融信用风险的影响因素是一个较为复杂的系统,系统中的各影响因素之间具有间接或直接的关系。该模型展现的各因素间的因果反馈回路关系可为银行对信用风险进行管理时提出针对性的措施和意见。

2 控制线上供应链金融信用风险的对策和建议

2.1针对中小企业子系统的对策建议

(1)规范中小企业内部控制体系。中小企业受管理者个人的影响较强,在我国很多中小企业通常具有家族制的特点,内部控制管理薄弱。通常中小企业的经营业务活动缺少必要的控制措施,比如,不相同职务没有分离、财务制度不健全、授权审批制度缺乏、风险管理理念弱化等严重制约内部控制体系的实施。因此,中小企业应建立约束监督机制,规范各项经营业务,建立人事管理制度,吸引专业管理人才和技术人员,逐步构建内部控制监督制度。

(2)提高中小企业综合实力。融资企业的创新能力、发展能力、偿债能力、盈利能力直接影响融资企业的综合实力,而降低中小企业信用风险的关键是提高融资企业的综合实力。中小企业应有自己的核心产品,与此同时强化企业的核心能力,增强客户覆盖面,获取市场竞争力。建立规范的采购与销售程序,以销定产,加强管理,提高商业信用。[3]增强中小企业自身的造血功能提高融资能力,才能不断提升综合实力。

2.2针对供应链运营子系统的对策建议

(1)加强线上供应链体系机制建设。线上供应链机制建设能够使物流、信息流和资金流在封闭的环中有效运行。在线上供应链金融中,明确操作规范与流程,促进供应链整个链条的协同优化管理,实现中小企业的高效融资,降低信用风险发生的概率。

(2)完善线上平台操作功能。随着经济科技的迅速发展,线上供应链平台的建设更应以需求为主体、以科技为载体、以网络为工具,开发更多的操作功能,使金融资源得到有效开发。促进信贷系统、核心企业管理系统、物流信息系统、财务管理系统、仓储管理系统的有效对接。

(3)加强融资渠道业务创新。大数据技术与电子商务的不断发展,推动商业银行不断开展线上金融业务,除平安银行供应链金融2.0、建设银行网银e贷款与“蕴通电子供应链”外,中信银行推出B2B电子商务金融服务。商业银行关于线上供应链金融业务融资产品具有很强的同质性和易模仿性。[4]商业银行应提高服务质量,创新线上供应链金融业务,利用大数据与电子商务的销售网,整合商流、物流、资金流、现金流,实现支付、交易、融资各环节满足客户的不同需求。

(4)规范物流企业运作流程。物流企业作为链接中小企业与金融机构的桥梁,它的有效运行关系到供应链各个运作环节的顺利运转,而规范的信息系统和资源整合系统能为中小企业有效的解决物流综合问题,重视质物仓储与监督、优化价值评估、动产拍卖等服务业务,提升与供应链各企业合作价值。[5]

(5)优化电子商务与线上供应链金融服务的协同管理。如今,银行所提供的电子供应链金融服务还不能有效解决中小企业融资需求。[6]因此,对电子商务和供应链金融服务提出了更多要求。线上供应链金融涉及到物流、生产、需求等多个环节,需要多方渠道进行信息的传输与共享,而建立融资、支付结算以及信息服务的全面线上供应链金融服务解决方案,能够优化信用结构和促进供应链贸易,使电子商务与线上供应链金融服务实现协同管理。

(6)提高核心企业的供应链管理程度。银行利用核心企业的信用为整个供应链提供了解决方案,即将核心企业的融资能力转变为上下游中小企业的融资能力。因此,在这种链条下,核心企业与上下游企业形成捆绑关系,一旦核心企业出现信用危机,这种负面传递作用会顺着供应链扩散到系统中的上下游企业。因此,只有提高核心企业的供应链管理程度,才能够促进整个供应链融资的持续发展。

(7)延伸线上供应链金融平台。应以电子平台为基础,集核心企业、商业银行、供应商、经销商、物流企业、政府采购、海关、互联网、大宗交易市场为一体,实现线上供应链金融的平台扩展。[6]大数据时代,更要提高数据的处理、分析能力,银行可根据企业在供应链平台上留下的痕迹,为企业提供增值服务。使供应链管理和平台建设协同管理,实现平台多元化延伸与扩展。

(8)构建信用风险评价体系。从企业的品德因素、能力因素、资本因素三方面共23个指标,运用模糊综合评价法构建供应链金融信用风险体系。另外,杜跃平和任宇哲(2013)[7]利用BP神经网络,选取上市的52家中小企业数据为样本,基于行业整体状况、企业自身、融资企业以及供应链运营情况四个方面分析基础上建立风险评价模型。信用风险评估体系的建立有助于商业银行对贷款企业进行风险评价,加强系统风险的防控。

2.3针对外部环境子系统的对策建议

(1)完善法律规范体系和司法环境。资金紧张的局面限制中小企业的规模扩张,而国家宏观政策直接影响企业的资金链条。政府发挥政策指引职能,为中小企业线上供应链融资创造良好的制度环境,遵循市场机制的基础上建全信贷人权利、动产担保物权等法律法规。应倡导银行加强进入机制和贷后监管机制的践行,提高各市场主体加入线上供应链金融的积极程度。

(2)构建社会征信系统。健全融资企业资信调查制度和贷后监管机制能够使商业银行更便捷、准确的获取与融资企业信用状况有关的定量和定性的信息,进行企业的信用评价和贷款风险评估。促使融资企业与核心企业积累自身信誉,形成良好的信用文化。针对我国履行中小企业事物的最高机构为中小企业司,政府部门应成立专门服务于中小企业的部级单位,减少机构设置与中小企业重要贡献的不对称问题。[3]

3 总结

本研究通过对中小企业、供应链运营状况、外部环境三个子系统的分析,得出其因果关系图,从而找到影响线上供应链金融信用风险的因素。其中,中小企业子系统包括中小企业经营能力、盈利能力、偿债能力、创新能力、基本素质、内部控制、企业规模、管理者个人征信、信用状况、融资效率。供应链运营状况子系统包括核心企业的经营能力、发展能力、偿债能力、行业地位、信用状况以及供应链运营状况、供应链合作时间、线上平台建设程度、信息传递准确性、供应链协调程度、供应链以往违约率、电子订单或票据处理能力、信息传递及时性、供应链合作频率、供应链信息系统完备性、物流企业规模、物流企业管理水平、物流流程规范程度、供应链信息共享程度、供应链合作亲密度、供应链信息共享程度。外部环境子系统包括国际贸易环境、法律政策、企业进入机制、行业发展状况、贷后监管机制、行业监管制度。最后根据因果关系图构建线上供应链金融信用风险影响因素综合系统动力学模型,并据此提出线上供应链金融信用风险的对策建议。本研究属于理论分析,旨在从线上供应链金融信用风险影响因素的整体系统考虑如何控制信用风险,

促进资本市场规范运作,为商业银行风险管理提供理论依据。建立线上供应链金融信用风险系统动力学流程图,进一步进行系统的仿真分析,确定各因素对线上供应链金融信用风险影响的敏感度,还需进行后续研究。

[1] 胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论,2012(11):70-80.

[2] 刘春海,周再清.供应链融资整体性风险评价指标体系构建研究[J].金融经济,2011(18):52-54.

[3] 梁冰.我国中小企业发展及融资状况调查报告[J].金融研究,2005(5):120-138.

[4] 谭志斌,张惠.商业银行线上供应链金融发展策略研究[J].金融发展研究,2015(2):70-75.

[5] 刘可,缪宏伟.供应链金融发展与中小企业融资——基于制造业中小上市公司的实证分析[J].金融论坛,2013(1):36-44.

[6] 孙爱丽,牛淑珍.中小企业融资创新研究线上供应链金融[J].商业时代,2014(1):66-69.

[7] 杜跃平,任宇哲.供应链融资的客观信用风险评价方法研究[J].西安电子科技大学学报(社会科学版),2013(6):57-67.

Research on the financial credit risk of online supply chain based on system dynamics

The paper firstly analysis the influence of the online supply chain financial credit risk factors and the cause and effect relationship, using system dynamics method to establish the relationship between the various factors affecting the system dynamics model. According to the financing subject, the supply chain operation condition, the external environment three subsystems, find out the influence on the online supply chain finance credit risk of the three factors. Conclusion: the strategy of the system dynamics model is proposed, which can reduce the financial credit risk and provide the theoretical basis for the risk management of commercial banks.

Online supply chain finance; credit risk; system dynamics

F270

A

1008-1151(2016)03-0125-04

2016-02-11

李超(1971-),男,湖南长沙人,桂林电子科技大学北海校区管理委员会讲师,从事管理科学与工程及工业工程领域的研究。