中小企业融资中比例担保机制分析

2016-11-08陈东芹李云飞

陈东芹 李云飞

(西华师范大学数学与信息学院,四川 南充 637009)

中小企业融资中比例担保机制分析

陈东芹李云飞

(西华师范大学数学与信息学院,四川南充637009)

针对中小企业在信用担保机制下的融资问题,基于全额担保、比例担保模式,通过建立银行、担保机构、中小企业三者的预期收益模型进行了研究。研究表明在比例担保模式下,降低了担保机构承担的风险,降低了中小企业的融资成本,更利于中小企业获得融资。

中小企业融资;信用担保机构;比例担保;风险共担

1.引言

据2003年颁布的《中小企业标准暂行规定》显示,2003年经中国工商行政部门注册的中小企业数量已超过360万家、个体工商户高至2790万家,所占全国企业总数比例高达99.6%,由其产生创造的产品和服务占我国GDP的55.6%[1]。显然,中小企业已成为了国民经济的中流砥柱,中小企业的健康发展,对我国的经济增长至关重要。然而,由于受到外部环境和内部因素的影响,中小企业发展相对缓慢。在诸多制约中小企业发展的因素中,融资难问题尤为突出。中小企业融资难,究其原因,是中小企业与银行之间严重的信息不对称所导致[2]。中小企业财务信息不透明,信息披露机制不完善,融资抵押品不足;而银行不知中小企业的信息和真实经营情况,加之银行又是风险规避以盈利为目的商业机构,导致了中小企业难以获得贷款。

为解决融资这一难题,一个有效途径便是引入第三方信用担保机构,建立中小企业信用担保体系[3]。这一做法,在国际上也广受认可。早在20世纪60年代,James L.Hambrick基于风险转嫁角度提出了信用担保问题[4]。Thorsten对46个国家的76个担保计划进行研究,发现政府在风险评估及风险防御方面发挥的作用较小,而在融资和管理方面却具有不可或缺的重要作用[5]。国外信用担保体系运作相对成熟,无论是资金来源、组织机构还是政府作用等方面都有了明确成熟的规定,因此相对国内而言,国外更侧重于对信用担保的新品种开发、风险管理的研究。在国内,林毅夫[6]指出,我国中小企业融资难的根本原因在于信用体系的匮乏、缺失,中小企业因资金瓶颈发展缓慢,从而影响了整个国民经济的发展。李毅指出担保体系设计不合理导致担保资源不能充分发挥其效用是我国中小企业融资信用担保缺失的根本原因[7]。李柏军[8]认为,不能盲目“全盘照搬”国外中小企业的融资模式,而应在借鉴国外融资成功经验的基础上再结合我国中小企业融资的实情,建立具有中国特色的中小企业多元多渠道融资模式。国内文献侧重于信用担保对中小企业的重要性、信用担保存在的模式、存在的问题以及信用担保体系构建方面的研究,而对中小企业、信用担保机构、银行三者间具体如何合作,采用何种模式最为合理等细节上的研究稍显不足。

引入第三方担保机构为中小企业融资做信用担保,虽然中小企业与担保机构间的信息不对称程度稍低于中小企业与银行之间,但是中小企业的真实经营管理信息,担保机构并不能完全掌握。信息不对称问题仍然存在。在我国,信用担保业务发展较晚,且商业性担保与政策性担保混淆不清,绝大多数担保属于盈利的有偿担保,当担保机构在进行担保业务时,往往会遵循风险规避利益最大化原则。因而,即使寻求第三方担保机构中小企业也难以成功获得银行的贷款,因为他们在寻求信用担保时,就易因担保机构风险规避不愿承受较大风险的特性而遭到拒绝。为了解决上述问题、促进中小企业融资,文章分别从担保机构比例担保、全额担保角度出发,建立并分析银行、担保机构、中小企业三者的预期收益模型。

2.假设

①假定中小企业的融资额度为M,且中小企业无法支付银行融资抵押,只能通过寻求担保机构为其作信用担保进行融资。寻求第三方担保机构做信用担保要支付信担费用,但在能获得贷款的情况下,合理的信担费用,中小企业是能够接受的;

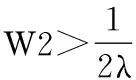

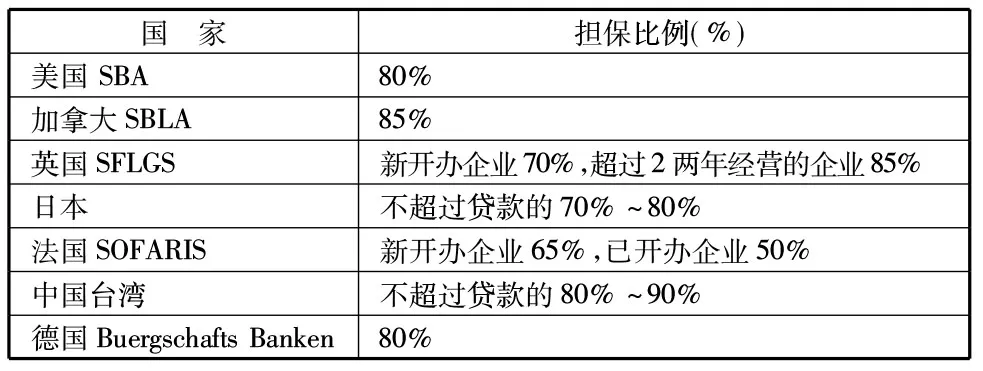

②中小企业知道自身风险的高低,且其风险为一定值,文章用中小企业需融资项目的成功概率P(0 ③与银行相比,担保机构掌握更多中小企业的信息,担保机构支付的信息成本高于银行; ④银行贷款收益利率为r,中小企业能够接受r下的融资成本,但无法提供银行的融资抵押(银行通过r对中小企业的风险性有了初步判断,但不愿花更多的信息成本去收集、甄别信息) R:中小企业项目取得成功的收益 C:全额担保下担保机构取得的业务收益(本文以商业性担保为基础) W1、W2分别为银行与担保机构承担的风险比例(0 λ:全额担保时,担保机构代偿率 I:担保机构全额担保时支付的信息成本 3.1 中小企业预期收益模型 全额担保时: Π全=PR-C-(1+r)M+(1-P)M=P(R-M)-C-M·r ① 比例担保时: Π部=PR-W2·C-(1+r)M+(1-P)M=P(R-M)-W2·C-M·r ② 中小企业的参与条件:Π>0 0 3.2 担保机构预期收益模型 全额担保时: Π全=C-(1-P)·Mλ-I ③ 比例担保时: Π比=C·W2-(1-P)·M·W2λ-W2·I=W2[C-(1-P)·Mλ-I] ④ 担保机构参与条件:Π>0 全额担保下,担保机构承担银行贷出资金的全部风险((1-P)·M)。比例担保下(0 3.3 银行预期收益模型 全额担保下: Π全=PM·r+(1-P)M·λ-(1-P)·(1-λ)M=PM·r+M(1-P)(2λ-1) ⑤ 全额担保下,银行不承担其所贷出资金的风险,银行的信息成本为0 由M(1-P)(2λ-1)>0得λ>0.5,担保机构的代偿率至少>50% 比例担保下(λ未经修正): 此时,银行要承担信息成本:W1·I Π比=PM·r+(1-P)M·W2·λ-(1-P)·(1-λ)M·W2-(1-P)M·W1-W1·I=PM·r+M(1-P)[2λ·W2-(W2+W1)]-W1·I ⑥ 我国银行大都属于商业性银行,需考虑其资本的机会成本。故设为其机会成本率,银行的参与条件为:Π-π·M≥0 修正指人们根据新的信息从先验概率得到后验概率的过程[10],当面临不确定性时,在任何一个时点上,人们对某事件发生的可能性都会做出一个事前的判断(即得到先验概率),然后,人们会根据得到的新信息来不断的修正这个判断得到后验概率。修正后的判断优于修正前,它更接近真实值。比例担保下,银行更易从担保机构获得信息,这有利于λ值的修正。 λ表示全额担保下担保机构代偿率,观察⑤、⑥两式,银行预期收益与λ呈正相关。当银行进行贷款业务时,担保机构的诚信度也是其考虑因素。对银行而言,值的确立十分重要。在一定程度上,λ的值代表着银行与担保机构间的信息对称程度,λ的值越接近真实值,银行与担保机构间信息交流越畅快,透明度越高。担保机构、银行,二者均不是彼此的主营业务对象,对两者而言,要了解对方信息的最优途径便是建立良好的合作关系,通过良好的合作关系去降低二者间的信息不对称程度。比例担保下,银行与担保机构共同分担风险,中小企业为两者共同盈利对象,这必然会导致银行与担保机构间有关贷款项目信息的往来、匹配,并促进二者关系的建立。全额担保时,银行与担保机构的往来则较少,这不利于两者友好关系的发展。 修正λ后银行的预期收益模型: Π比=PM·r+(1-P)M·W2·λ1-(1-P)·(1-λ1)M·W2-(1-P)M·W1-W1·I=PM·r+M(1-P)[2λ1·W2-(W2+W1)]-W1·I ⑦ 修正后的λ1优于λ,⑦式优于⑥式,修正后的银行的预期收益更接近真实值。 W1+W2≤1,max(W1)=1-W2,令W1取最大值 ⑦式写为: Π比=PM·r+M(1-P)[2λ1·W2-1]-(1-W2)·I ⑧ ⑤、⑥、⑧三式两两做差得:Π⑥<Π⑧<Π⑤,银行在比例担保模式下的预期收益低于全额担保模式下。全额担保时,贷出的款项银行不承担任何风险,由担保机构全额承担,因而,在进行放贷业务时,银行更倾向于为全额担保的项目发放贷款。这样会导致银行、担保机构的收益与风险不对等,担保机构在收到全额担保业务申请时往往会因风险过高拒绝担保,同时银行也会失去这比业务。这不利于银企关系建立,也不利于我国信用担保体系健康、长远发展。比例担保的优点体现在降低了担保机构所承担的风险比例,使银行承担余下风险而提高风险意识,加强对贷款项目的风险管理与监督,同时也加强了与担保机构的合作程度,这也有利于我国信用担保体系的健康发展。 W2与λ呈反相关,λ值的提升(即银行与担保机构间有关贷款项目信息的进一步交流、匹配)有利于降低担保机构的风险承担比例。 表1 是部分国家、地区的担保比例额度,对我国信用担保体系建立具有参考意义 表1数据来源:熊熊,谭健美,等.中小企业贷款中反担保和比例担保机制分析[J].软科学,2011(6):80-85。 文章通过分析得出比例担保模式下降低了担保机构承担的风险,降低了中小企业的融资成本,中小企业更易获得融资,也更利于我国信用担保体系的发展。建议建立并完善我国信用风险评估体系,使中小企业的信用状况能准确地被评估,提升银、企、担三者间的信息对称程度。建议担保机构与银行能达成风险分担协议,实现利益共享、风险共担,并建立良好长期的合作关系。这对我国信用担保体系建立及完善提供了一点可鉴之处。但担保比例如何合理设置,有待进一步探究。 [1]赵尚梅,陈星.中小企业融资问题研究[M].北京:知识产权出版社,2007. [2]刘雅文,李文.中小企业融资中的信息不对称问题分析与对策研究[J].情报科学,2007(5):695-699. [3]曹凤岐.建立和健全中小企业信用担保体系[J].金融研究,2001(5):41-49. [4]Rubini,Héctor J.De-regulated credit bureaus:Could they raise credit rationing.Working paper,Universidad del Salvador,2000. [5]Thorsten Beck,Leora F Klapper,Juan Carlos Mendoza.The Typology of Partial Credit Guarantee Funds Around the World[J].Journal of Financial Stability,2010,6(1):10-25. [6]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18,53-93. [7]李毅,向党.中小企业信贷融资信用担保缺失研究[J].金融研究,2008(12):179-192. [8]李柏军.美国中小企业多元融资模式及其启示[J].理论探讨,2012(3):89-92. [9]王旭红.中小企业信用担保机构制度的设计原理及理论再研究[J].湖南财政经济学院学报,2006(2):63-65. [10]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2002. 四川省教育厅自然科学重点项目(13ZA0016);西华师范大学博士科研启动基金资助项目(12B025)3.模型的建立及分析

4.结语