康乐县新农合按疾病分组住院定额付费实施效果分析

2016-11-04杨敬宇谭芙蓉罗红平闫宣辰

杨敬宇, 谭芙蓉, 罗红平, 闫宣辰

·卫生服务评价·

康乐县新农合按疾病分组住院定额付费实施效果分析

杨敬宇1,2,谭芙蓉2,罗红平3,闫宣辰4

目的分析甘肃省康乐县新农合按疾病分组定额付费改革的实施效果。方法采用比较分析法,分析2012—2014年康乐县新农合运行年报数据资料与相关政策文件。结果康乐县新农合按疾病分组住院定额付费制改革后,人均住院费用得到了有效控制;参合患者实际补偿比显著提高,费用负担下降;医疗机构诊疗行为得以规范,主动控费的意识增强。结论支付方式改革后,康乐县取得良好成效的同时也为其他地区提供了借鉴,但还应从支付方式改革的制度设计、外部条件支持方面进行探索完善。

新农合;支付方式;定额付费;效果分析

随着全民医保的基本实现,医保支付方式改革已成为新一轮医疗保障制度改革的重心[1]。当前,新农合支付方式改革,对于调控供需方合理提供并利用医疗服务,控制医疗费用不合理增长,推进新农合健康持续发展具有重要的现实意义。康乐县位于甘肃省中南部宁夏回族自治州东南端,全县总人口26.83万人,是一个以种养业为主的少数民族贫困县。2012年始,康乐县借助“世界银行贷款英国政府赠款中国农村卫生发展项目(简称卫XI项目)”实施平台,以新农合支付方式改革实现“全病种、全机构”覆盖为取向,在全县所有乡镇卫生院开展基于疾病分组的新农合住院定额付费支付方式改革探索,并在2013年覆盖到县级所有医疗机构,从而实现了县域内新农合住院支付方式改革的全覆盖。本文基于康乐县新农合付费方式改革设计,通过收集该县2012—2014年度新农合运行年报资料与相关政策文件,对该县新农合疾病分组定额付费改革进行比较分析,并提出相应的实践思考与改革建议。

1 资料与方法

1.1资料来源

收集康乐县新农合支付方式改革相关政策文件,从甘肃省康乐县卫生XI终期评估报告中,获得康乐县疾病分组定额付费制探索进程;从甘肃省卫计委新农合管理中心获取2012—2014年第1季度新农合运行分析通报,并从甘肃省康乐县合作医疗管理办公室获取该县2012—2014年1季度《甘肃省新型农村合作医疗运行情况分析年报表》,获知2012—2014年第1季度甘肃省、康乐县住院人次、住院次均费用、住院实际补偿等数据。

1.2研究方法

运用Excel 2007统计软件,建立数据库并进行整理,对甘肃省康乐县2012—2014年第1季度新农合住院费用变化、补偿受益情况等进行描述性统计分析,通过前后对比分析,反映康乐县新农合按疾病分组住院定额付费制实施效果。

2 结果

2.1新农合住院支付方式改革设计

2012年10月,依据“新农合支付方式改革方案”,康乐县探索把相互联系又略有差别的病种,基于病情、关键诊疗技术与医疗资源消耗强度等特征进行归类分组,并实行乡镇卫生院同组住院疾病统一定额标准结算。2013年,进一步调整并完善了住院疾病分组,并扩大范围至县域内实行统一定额标准结算。在支付费用的测算上,康乐县通过新农合管理系统,对近3年同一疾病组住院医疗费用进行了统计分析,并根据排序,上、下各剔除5%的离群值,查找同一疾病组医疗费用中位数或平均费用,然后综合考虑现行新农合起付线、名义补偿比、补偿最高额、物价增幅等因素来确定同一疾病组住院付费标准。同时,采取县级新农合定点医疗机构与患者结算方式原有按项目付费方式,而县合管办与定点医疗机构结算为疾病分组定额付费方式,使两种结算方式并存,既保证患者补偿程度不受影响,又拓宽了支付方式改革的覆盖面。

同时,康乐县不断完善监管机制,探索多元化管理制度。通过实行协议管理,明确了县合管办和定点医疗机构各自的责权;县卫生局和合管办采取多种方式对定点医疗机构实行绩效考核,以形成激励机制;各定点医疗机构实行费用约束机制,形成自我控费意识,并将疾病分组定额付费信息进行公开,广泛接受社会和群众的监督,以促进医疗信息的透明化和医疗行为的规范化。

2.2实施效果评价

2.2.1县乡人均住院费用得到有效控制2012—2014年第1季度,康乐县县级医疗机构住院病人次均费用呈现出明显的下降趋势,由3 036.02元下降到2 599.82元;乡级医疗机构则呈现出微幅下降趋势,由649.72元下降为642.15元;县乡医疗机构住院次均费用总体低于甘肃省同期水平,说明实施疾病分组住院定额付费制后,康乐县新农合住院病人人均住院费用整体得到了有效控制。见图1。

图1 2012年第1季度—2014年第1季度县乡医疗机构住院次均费用变化情况

县级医疗机构中,住院次均费用呈现波动中上升的趋势,县中医院较县医院变化趋势较为平缓;乡级医疗机构总体住院次均费用变化较为稳定,远低于县级医疗机构;县乡医疗机构住院次均费用最低值集中在2012年第4季度和2013年第1季度,说明住院次均费用在县乡医疗机构具体实施按疾病分组住院定额付费制前后发生了较为显著的变化。见表1。

2.2.2医疗机构费用盈亏得到改善截止2014年第1季度,康乐县总住院人次数为8 240人次;按疾病分组补偿人次数为7 027人次,占总住院人次数的85.28%;其中,盈余住院例数4 234人次,占总住院人次数的51.38%;持平住院例数744人次,占总住院人次数的9.03%;而亏损住院例数2 049人次,占总住院人次数的24.87%。实施疾病分组定额付费后,医疗机构主动控费意识增强,而各定点医疗机构新农合补偿资金也略有结余。见表2。

表1 2012年第1季度—2014年第1季度县乡医疗机构住院次均费用变化情况 元

表2 2014年第1季度县级医疗机构费用盈亏变化情况

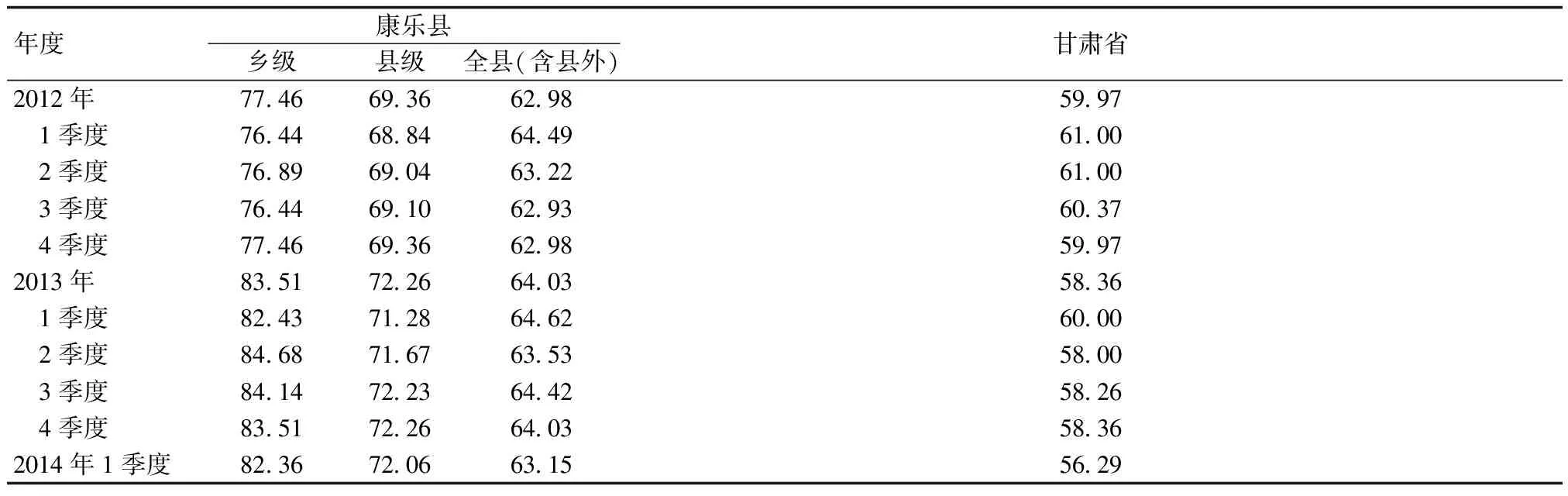

2.2.3新农合实际补偿比显著提高2012—2014年1季度,康乐县新农合实际补偿比由62.98%提高到63.15%;其中,乡级实际补偿比由77.46%提高到82.36%,提高了4.9%;县级实际补偿比由69.36%提高到72.06%,提高了2.7%;总体上,康乐县新农合县乡住院实际补偿比高于同期甘肃省实际补偿比水平,实施疾病分组定额付费后,新农合患者疾病直接费用负担下降明显。见表3。

同时,通过监测数据统计分析,2013年,乡镇卫生院住院疾病分组定额付费制运行情况较好,最高和最低离群值病历比例分别为1.09%、1.40%。

表32012—2014年第1季度县乡新农合实际补偿比 %

年度康乐县乡级县级全县(含县外)甘肃省2012年77.4669.3662.9859.97 1季度76.4468.8464.4961.00 2季度76.8969.0463.2261.00 3季度76.4469.1062.9360.37 4季度77.4669.3662.9859.972013年83.5172.2664.0358.36 1季度82.4371.2864.6260.00 2季度84.6871.6763.5358.00 3季度84.1472.2364.4258.26 4季度83.5172.2664.0358.362014年1季度82.3672.0663.1556.29

3 讨论与建议

3.1支付方式改革的效果分析

本研究结果显示,康乐县基于疾病分组定额付费改革取得了良好的成效,改革后康乐县乡医疗机构住院次均费用整体得到了有效的控制,医疗机构的盈亏情况逐步得到改善,新农合实际补偿逐步提高,参合群众的负担减小。调查数据显示,改革后医疗机构住院次均费用波动中逐步呈现下降趋势,说明支付方式改革对住院次均费用的控制作用随着时间的增长,长期效益逐渐显现出来;波动过程中,几个季度的住院次均费用呈现上升,可能是时间、政策调整、基本药物制度等多种因素作用的结果[2];与此同时,乡级医疗机构住院次均费用整体低于县级机构,这可能与乡级医疗机构的医疗水平相对低、就诊人次较少相关,要继续提高基层诊疗水平,落实基层首诊制度和分级诊疗制度。截至2014年第1季度,康乐县医疗机构按疾病分组补偿的人次已占总住院人次的85.28%,说明此支付方式已被广大的住院患者所接受,支付方式的推广落实,也促进了医院的盈亏情况得到好转。另一层面上,医疗机构盈亏情况的改善,控费意识的增强,提高了对参合群众的实际补偿比例,患者疾病负担费用下降明显。整体来看,康乐县新农合按疾病分组住院定额付费制改革实践,与甘肃省同期指标水平相比效果明显,支付制度的改革对全省其他地区新农合支付方式改革起到很好的借鉴作用。

3.2关于支付方式改革制度设计

首先,要继续完善病案资料,扩大病种覆盖。疾病分组的合理性与病例的摘录及疾病编码质量息息相关,而目前疾病诊断编码、手术操作编码及医学术语的不统一,影响到疾病分组的正确性。下一阶段,康乐县要完善病案资料的准确记录,加强对医务人员尤其病案管理人员的培训,以熟悉并提高疾病编码的完整性和准确性,从而避免因编码不全或错误而导致的疾病分组不合理现象[3];同时,在原有疾病分组基础上继续进行细化与重新调整,适当扩大病种的覆盖面,并考虑将一些分类后的并发症并入原病组,以提高病种的覆盖面。另外,要将疾病分组定额付费与项目付费灵活结合起来,对一些重大疑难疾病、特殊耗材等,可以根据情况对医疗机构按项目付费;而对于外科疾病这类费用离散度相对较小的疾病[4],也可采用疾病分组定额付费对参合患者进行补偿。

其次,要进一步提高付费标准的合理性。付费标准是支付方式改革的关键,而合理的付费标准能够“迫使”医疗机构自主规范医疗行为,主动控制医疗费用的不合理增长,并提高服务质量与效率,实现定点医疗机构与新农合经办机构的风险共担[5]。目前,康乐县付费标准的制定主要是基于历史费用统计数据,付费标准难免会存在偏差。同时,现阶段,我国尚未建立起规范的医疗服务成本核算体系,医疗机构内成本核算方法也不统一[6],而医疗机构、审计以及物价部门对疾病分组定额付费也存在不同认识,加大了合理支付标准确定的难度。为此,在参考历史数据的基础上,要完善医疗机构成本核算体系,并结合当地实际物价、合理医疗费用水平等,对疾病分组定额支付标准进行动态调整,为新农合经办机构优化付费标准制定依据。

3.3关于支付方式改革条件支持

3.3.1发展医疗质量与费用控制的同步推进机制随着以项目付费为主的支付方式弊端日益显现,支付方式改革对新农合的可持续发展起着举足轻重的作用。目前,对支付方式改革的研究评价大多集中在费用控制方面,对医疗质量的关注不够。由于定额付费事先规定了付费标准,医疗机构考虑获取利益最大化,很可能对疾病进行诊断升级、诱导病人住院并手术、增加住院次数等,因此必须发展医疗质量和医疗费用控制的同步推进机制。在关注医疗机构住院次均费用变化的同时,建立起医疗服务质量保证体系,如建立并严格执行临床路径管理,扩大质量检测指标,以规范医疗行为;建立质量和费用控制成效相结合的绩效支付机制,将考核指标纳入到质量监测和评估体系。通过内外监督方式,确保医疗机构提供适宜技术,规范开展医疗服务,满足患者的合理医疗需求[7]。在外,政府要加强组织监督,完善政策的制定及执行;而在内,要建立行业内疾病分组定额付费效果评价,以加强医疗行业监督,并通过建立县乡两级机构审核制度、疾病分组定额付费综合评价制度等[8],以从技术、质量与环节上的加强全程监督。另外,要充分发挥部门协同监管职能,保证医疗费用和医疗质量同步推进的同时,兼顾“医、患、管”三方利益并实现共赢。

3.3.2完善医疗机构激励机制支付方式从后付制转向预付制,核心是激励机制的转变,即如何让医疗机构建立起自我控费约束机制;而国家对医疗机构的补偿长期不足又影响着支付方式激励机制的发挥,进而影响医疗机构支付方式改革的积极性[4]。完善医疗机构激励机制,一是要完善医疗机构绩效考核制度。一方面,要继续完善卫生行政部门和合管办对医疗机构的绩效考核制度,通过奖励措施、评比制度等,对同级医疗机构进行考核评比,并对实施成效与力度较高的医疗机构给予相应的激励。另一方面,要推动医疗机构内部建立起绩效考核乃至绩效管理制度,将医生的服务数量、服务质量、病人满意度等与医务人员的经济与非经济激励相挂钩,并将参合患者参与反馈的服务监测评价作为支付方式改革是否成功的最终指标。二要完善医疗机构补偿机制。在进行疾病分组定额付费改革与完善中,必须考虑并保障医疗机构及其医务人员的合理经济利益,促进医疗服务激励体系的改变。同时,在完善疾病分组定额付费支付方式改革,特别是付费标准制定中,加强与定点医疗机构间的沟通协商,以充分调动机构及医务人员的积极性,持续推进支付方式改革。另外,康乐县疾病分组定额付费制度主要在县、乡两级机构进行,而对于住院病人的县外流向与费用控制尚是盲区;一方面需要切实加强基层卫生机构的医疗服务能力,为留住病人提供现实条件;另一方面要继续落实分级诊疗政策,对病人进行合理分流,并加强县外就诊、流向的数据监测。

3.3.3加快医疗管理信息化协同目前,国际上实行疾病分组的基本经验是,根据病情划分不同的级别,然后根据不同级别制定相应定额标准,每一分类疾病又有若干定额标准;这种做法兼顾到了医疗的个体差异性,而疾病分组付费的实施主要依靠先进的信息管理系统,并保证医疗信息及时在经办机构和医疗机构之间有效沟通[7]。为此,要加快医疗管理信息化建设,通过统一的医疗管理信息平台,对医疗机构和医疗保险机构进行标准化管理,以有效促进彼此间的交流与管理水平的提高[3]。同时,要充分利用新农合信息系统的数据资源,为测算支付标准和进行考核评价提供数据支撑,也为后期扩大疾病病种,并在信息系统中识别疾病的并发症和合并症,从而制定付费标准起到关键作用。

[1]江鸿,梅文华,夏苏建.医保支付制度改革对医院管理的影响与对策研究[J].中国社会医学杂志,2014,31(1):6-8.

[2]杨春艳,张春红,张新平,等.武汉市江夏区新农合住院费用支付方式改革效果分析[J].中国社会医学杂志,2013,30(2):131-133.

[3]崔颍,邱家学.我国按病种付费试行成效述评[J].现代商贸工业,2012,24(9):63-64.

[4]陈小娟,陈家应.新农合住院支付方式改革现状及问题分析[J].中国卫生政策研究,2012,5(2):44-48.

[5]文云霞,梁维萍.太原市新农合运行情况与支付方式改革思考[J].中国农村卫生事业管理,2014,34(4):363-366.

[6]田丽娟,周令,苏玉宏.新农合支付方式改革现状及建议[J].中国公共卫生,2013(3):438-441.

[7]颜士会.新农合支付方式改革对医疗费用控制的影响[D].扬州:扬州大学,2014.

[8]王忠毅.改革支付方式,推行单病种定额付费[J].中国农村卫生,2010(6):32-34.

Effect Analysis of the Prospective Payment System according to Diagnosis Related Groups of the New Rural Cooperative Medical System in Kangle County

YANG Jingyu,TAN Furong,LUO Hongping,et al.

DepartmentofEconomicsandBusinessManagement,GansuUniversityofChineseMedicine,Lanzhou,730000,China

Objectives To analyze the effect of the prospective payment system according to diagnosis related groups of the new rural cooperative medical system.MethodsComparative analysis was used to analyze the annual data and policy documents of the new rural cooperative medical system of Kangle county from 2012 to 2014.ResultsThe per capita cost of hospitalization had been effectively controlled after the reform.The actual compensation ratios of the participation were significantly increased and the expenses declined.The behavior of diagnosis and treatment was regulated,and the consciousness of control the cost initiatively was enhanced.ConclusionsThe reform of payment system in Kangle county has achieved good results,which can provide a reference for other regions.However,the system design and external conditions for the reform should be perfected.

New rural cooperative medical system;Payment method;Prospective payment system;Effect analysis

国家社会科学基金项目(13XMZ031)

1甘肃中医药大学经贸与管理学院,甘肃兰州,7300002兰州大学公共卫生学院,甘肃兰州,7300003甘肃省康乐县卫生局,甘肃康乐,7315004甘肃省卫生和计划生育委员会,甘肃兰州,730030

谭芙蓉

R197.1

A

10.3969/j.issn.1673-5625.2016.05.022

2015-11-01)(本文编辑王芳)