《小企业会计准则》与《企业会计准则》在财务报告上的对比教学

2016-11-02刘颖

刘 颖

文/东莞市商业学校

《小企业会计准则》与《企业会计准则》在财务报告上的对比教学

刘颖

文/东莞市商业学校

我国于2011年10月18日发布《小企业会计准则》,要求企业自2013年1月1日起执行。时至今日,《小企业会计准则》已得到广泛应用,为配合国家相关政策,中等职业技术学校也在会计教学中调整教材,引入《小企业会计准则》教材,但会计从业资格证适用《企业会计准则》。这样在会计教学中便产生了矛盾,如何在教学中为学生辨析两种准则的差异显得至关重要。怎样既满足学生工作需求,又能应付考证?笔者将从以下几个方面进行论述:

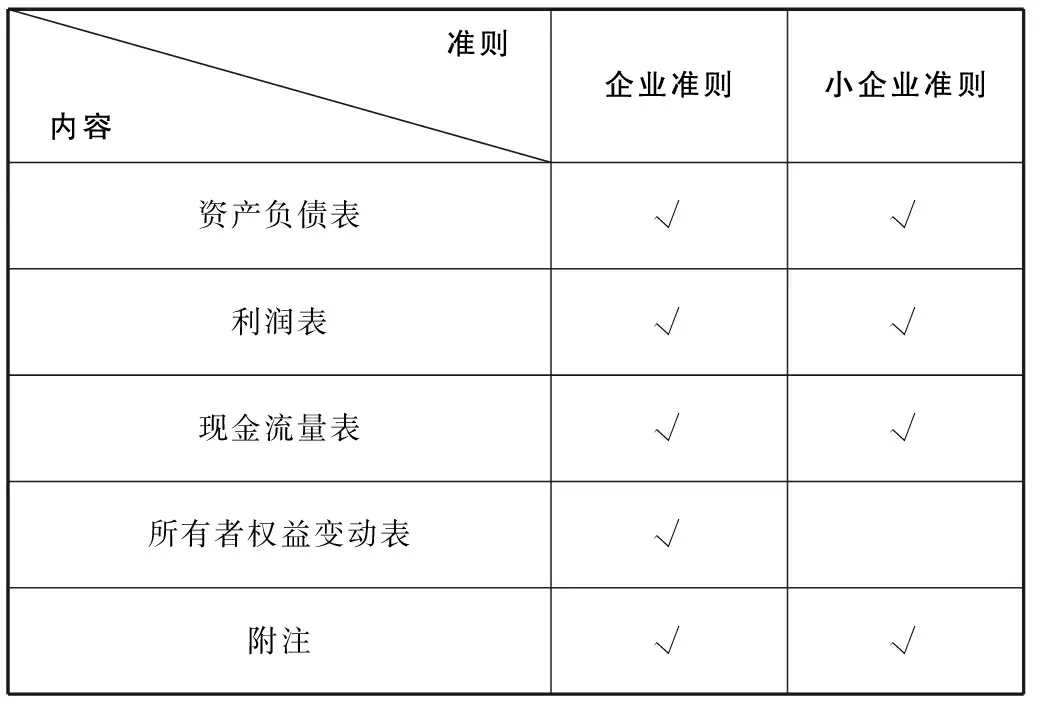

一、编报范围的差异

《企业会计准则规定》,财务报表至少应当包括下列组成部分:(1)资产负债表;(2)利润表;(3)现金流量表;(4)所有者权益变动表;(5)附注。《小企业会计准则》进行了简化,不编制所有者权益变动表,只包括资产负债表、利润表、现金流量表和附注。主要是资产负债表和利润表。

编报范围的差异

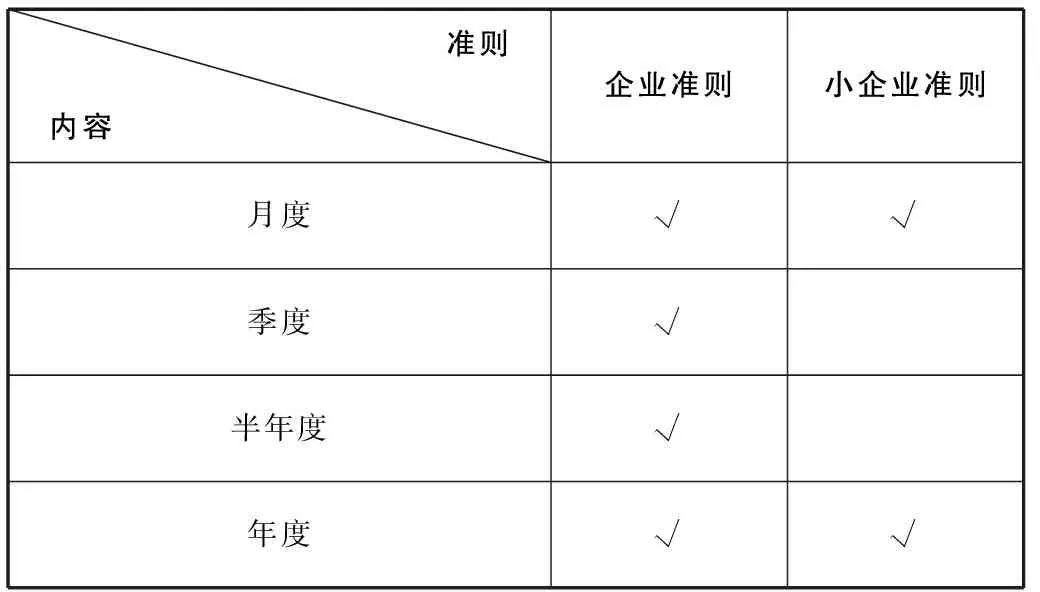

二、编制期间的差异

《企业会计准则》按编报期间不同,分为中期财务报表和年度财务报表,其中,中期财务报表包括月报、季报和半年报。《小企业准则》只需编制年报和月报,不编半年报和季报。

编报范围的差异

三、报表内容的差异

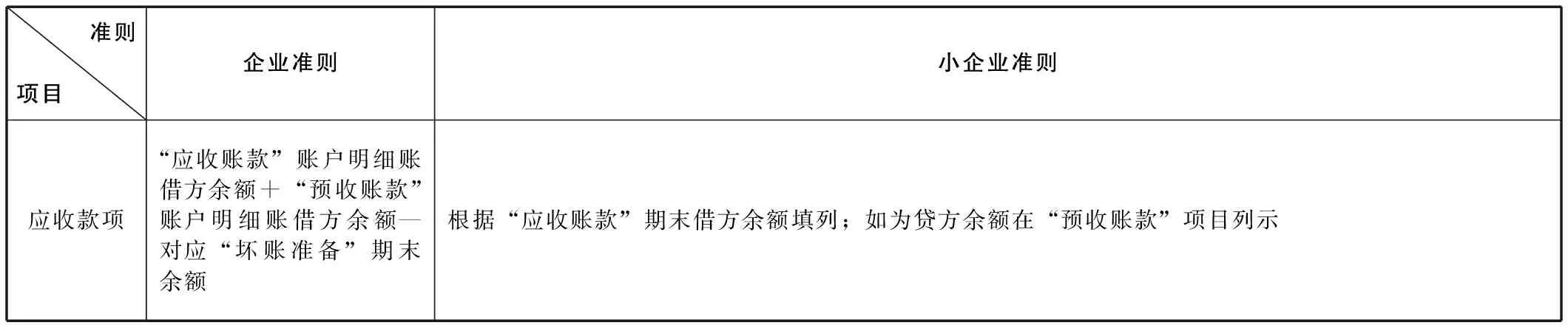

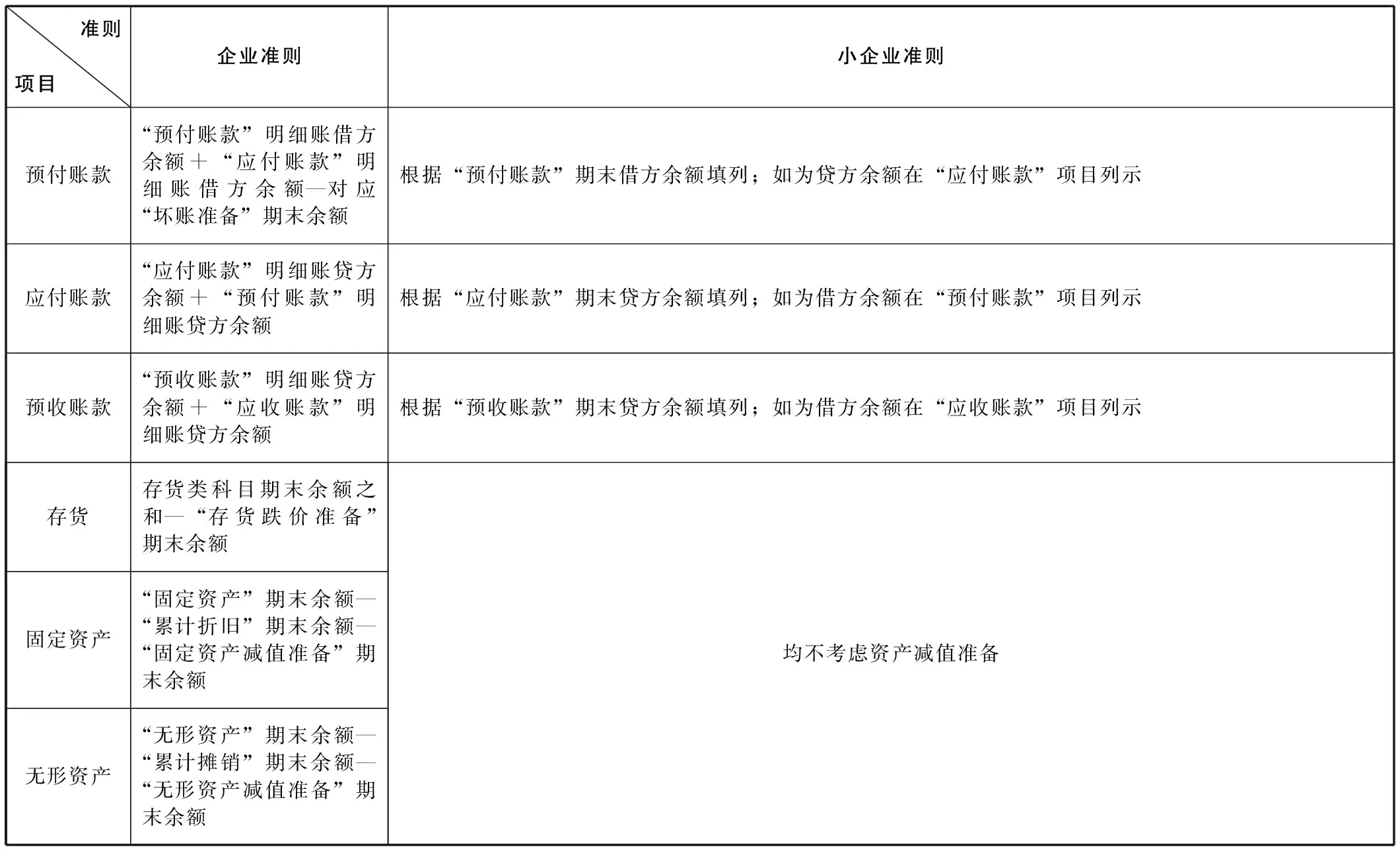

(一)资产负债表

在资产负债表编制中,《企业会计准则》和《小企业会计准则》主要在往来项目上存在较大差异。以“应收账款”项目为例,依据《企业会计准则》,“应收账款”=“应收账款”账户明细账借方余额+“预收账款”账户明细账借方余额-“坏账准备”期末余额;而按照《小企业会计准则》,“应收账款”项目应根据“应收账款”的期末借方余额填列,如果“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

其他往来项目也存在此方面差异,另外,因《小企业会计准则》对资产减值损失在其实际发生时,采用直接法,不再计提减值准备。故,所有涉及减值准备的项目在计算时,均有调整。具体情况汇总如下表:

资产负债表报表内容的差异

(续上表)

(二)利润表

第一,《企业会计准则》利润表两列为“本期金额”和“上期金额”,其中“上期金额”均填列上年同期利润表数据;而《小企业会计准则》利润表两列为“本年累计金额”和“本月金额”,其中“本年累计金额”由本年1月数据累计至编报当月得来。

第二,具体项目上,《小企业会计准则》利润表减少了“资产减值损失”“公允价值变动损益”“每股收益”“基本每股收益”等项目,但在以下项目内容都更为丰富:“营业税金及附加”项目下,按照应交税费各税种列示;销售费用、管理费用、财务费用、营业外收入、营业外支出项目下“其中”各项目,按明细账列示。而《企业会计准则》没有这个要求。

(三)现金流量表及附注

与利润表类似,《企业会计准则》现金流量表两为“本期金额”和“上期金额”,而《小企业会计准则》列“本期累计金额”和“本月金额”。内容方面,《小企业会计准则》弱化了现金价物的概念,也剔除了“汇率变动对现金及现金等价物的影响”项目;也无需提供现金流量表的补充资料。

附注,《小企业会计准则》中增加了许多具体的操作方法和披露格式。增加了“发生严重亏损的,应当披露持续经营的计划、未来经营的方案”和对纳税调整过程说明的要求。

实际生活中,绝大部分中职毕业生都是进入到小微型企业中工作,因此在中职会计教学中,《小企业会计准则》有很强的实际意义。因此在平时教学中,要不断提炼《小企业会计准则》与《企业会计准则》的区别,进行对比教学。

责任编辑朱守锂