基于因子分析的中国物流上市公司业务结构特征研究

2016-10-29王海英黄颖怡

王海英,黄颖怡

(华侨大学 工商管理学院,福建 泉州 362021)

基于因子分析的中国物流上市公司业务结构特征研究

王海英,黄颖怡

(华侨大学 工商管理学院,福建 泉州 362021)

针对物流行业的业务结构特征,在前人研究的基础上,运用因子分析方法,对我国七大不同的物流业务领域共40家物流上市公司进行了分析和对比,针对七大不同业务领域内各公司的偿债能力、营运能力、盈利能力、发展能力等进行全面和客观的分析评价,并结合综合绩效了解不同的业务结构在不同指标上的优劣反映,揭示了物流公司的绩效指标与其业务领域之间的紧密相关性,为不同业务类型物流公司的战略发展和外部投资提供了科学的决策支持工具。

物流上市公司;业务结构;因子分析

1 引言

随着我国国民经济的快速发展,物流业的“瓶颈”作用凸显出来,越来越频繁地出现在政府经济政策的核心议程中。如何对物流行业的发展进行科学客观的评价,尤其是物流领域一线的物流公司,如何衡量它们发展的健康程度,成为社会关注的焦点问题。

物流类上市公司作为中国物流行业中的佼佼者,代表了物流行业的先进水平。而不同类型的物流上市公司由于其业务结构的侧重点不同,在资本市场呈现出丰富多样的表现,这种相关性吸引了很多专家学者的注意,代表性的研究成果有:刘思婧等从物流业务经营多元化的角度对中国物流上市公司的企业绩效进行了数据分析[1];徐哈军从投资价值的角度对上市物流公司进行了分析[2];张毅等着重从成本效率方面对中国上市物流公司进行了收敛分析,研究其规模效率及影响因素[3];邓学平等考察了8家物流上市公司五年的情况,研究了企业规模与效率的关系,发现物流企业生产成本是影响企业生产效率的主要因素[4-5];匡海波运用CCR-DEA模型对港口上市公司2004-2005年度成本效率做了评价和研究[6];刘秋红,刘金萍运用主成分分析法对物流上市公司进行了财务绩效评价[7-8];刘子聪从物流企业服务成长能力的角度进行了实证研究[9];吕振君等运用因子和聚类分析法对中国物流上市公司进行了财务绩效评价等[10]。

这些研究为分析物流行业业务结构特征进行了有益的开拓,取得了初步的成果。本文在前人研究的基础上,运用因子分析方法对我国七大种类40家物流上市公司进行分析和对比,尝试揭示物流公司绩效指标与其业务领域之间的关联,希望为不同业务类型物流公司的战略发展和外部投资提供科学的决策支持工具。

2 我国物流上市公司业务结构特征分析

2.1 物流上市公司基本情况

上世纪90年代初期,深圳蛇口安达实业股份有限公司上市,标志着我国物流市场开始进入资本市场,这当属物流业发展中的里程碑。2007年怡亚通供应链股份有限公司于深圳A股上市,成为中国第一家上市的民营物流企业。截至2016年2月为止,在我国沪深A股证券市场中上市的物流类企业共110家。

除传统的物流企业,如铁龙物流、华贸物流、新宁物流外,近年来,到物流业来掘金的上市公司还包括交通运输业、商贸业、制造行业等,这些行业大都采取依托传统业务的优势,从而向物流业拓展的模式。如中储股份,该公司在拓展传统业务的基础上,将现代物流及物流配送与电子商务有机结合,从而获取利润。再如传统的流通领域企业,包括白云机场、连云港、上港集团等,都是通过其自身主营业务的拓展而介入物流业。如今,上市公司从事物流活动的业务机构几乎涵盖了仓储、运输、配送、加工包装、信息化、综合服务等物流环节的全过程。

2.2 指标体系构建和样本选择

在进行实证分析前,必须先确定不同业务结构下的物流上市公司的比较内容,即构建指标。这些指标的选择,要符合全面性、系统性、简洁性、可量性、可控性和实用性的原则,且在选择的过程中指标数量要适中,过少不宜全面反映样本业绩,过多也会使得载荷量过大而失去意义,本文在结合多方文献及研究需要后,从众多财务指标中选择了以下14个指标,指标体系见表1(其中Xi为方便后文软件运行及表示而设定)。

表1 物流上市公司业务结构指标体系

根据中国证券监督委员会颁布的行业划分标准,截至2016年2月,我国沪深A股上市公司中类型为“物流业”的公司共110家。鉴于本文的研究方向和目的以及为了保证选择的样本能够代表总体,首先除去了ST及信息不完整的物流类上市公司,其次根据不同的业务结构类型,将研究对象划分为仓储类、运输类(铁路类、公路类、港口类、空运类、水路类)、综合服务类等七大类。在每一类业务结构中,从总体中随机选择4-6家上市公司作为评估对象。需要说明的是,其中,铁路类上市公司在剔除遴选后仅剩四家,则全部纳入样本;其他六类剔除遴选后进行随机抽样,每类选择六家进行样本分析。具体来说,即是将物流行业中的铁龙物流、连云港、东方航空、中远航运等40支物流类企业股票作为样本。下文将以样本上市公司财务数据作为基础数据进行因子分析。

2.3 因子分析

本文的研究方法主要采用因子分析法,其原理是对多个指标进行降维,将较多的原始变量转化为较少的新变量,同时将原本相关性很高的原始变量转化为相互间关联度较低且相互独立的公共因子,且所选取的公共因子能反映原始变量的绝大部分信息,使结果简单明了、科学直观。在进行因子分析后,可以通过计算因子得分实现综合评价和排名。本文主要使用SPSS 20.0软件来完成上述分析方法。为了保证分析结果的科学性,首先对数据进行KMO和巴特利(Bartlett)球体检验,见表2。

表2 KMO和巴特利球体检验

由表2可知,KMO度量和Sig均符合要求,这表明本文的40家样本上市公司的数据具有一定的相关性,适合做因子分析。

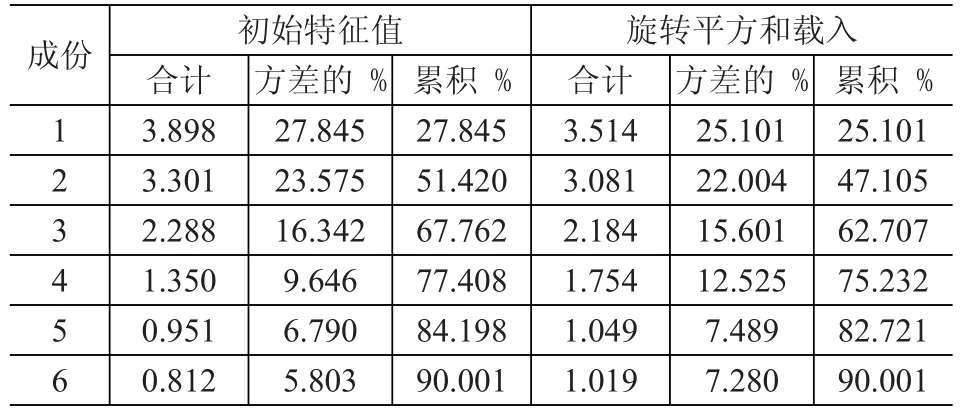

在提取因子时,选择因子数量为方差的累计贡献率大于85%时的m值(选取的主因子个数),解释总方差见表3。

表3 解释的总方差

表3数据显示,前6个主因子已包括原始指标体系信息量的90.001%,所以可以用这6个主因子来代替原本的14个指标。

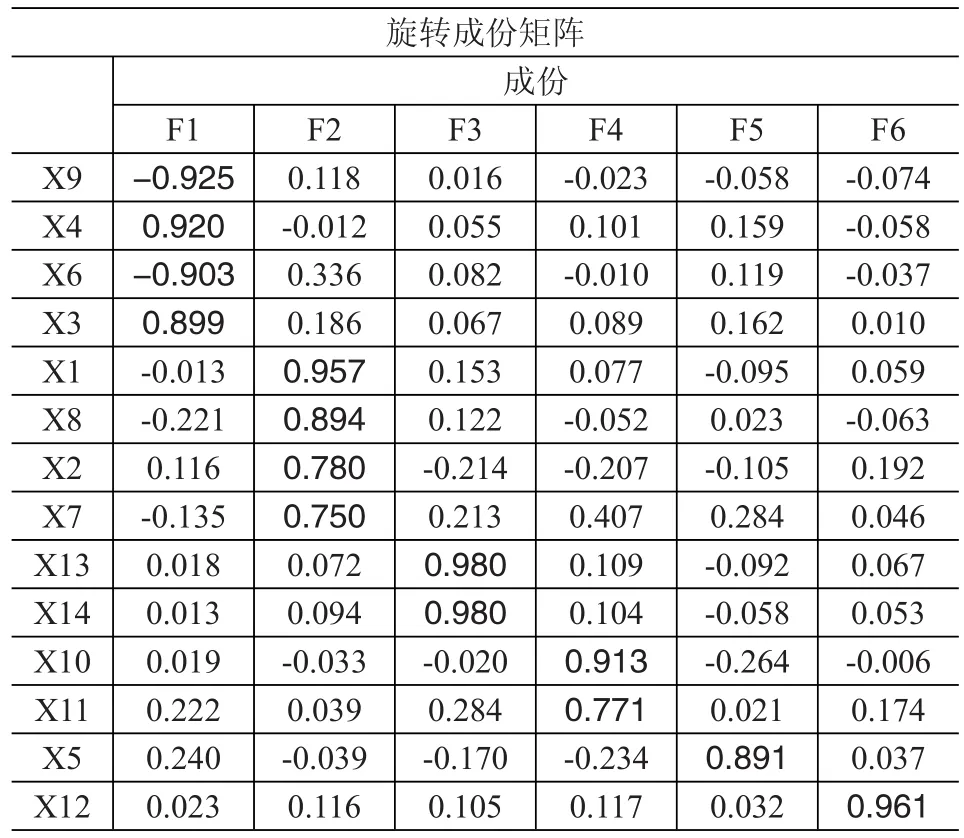

根据因子分析的原理,通过正交旋转法得到旋转后的因子载荷矩阵,见表4。

表4 旋转成份矩阵

表4数据显示,在第一主因子F1中,X3(流动比率)、X4(速动比率)、X6(净利润率)、X9(存货周转率)有较大载荷,说明第一主因子基本反映了这些指标的信息,可以把F1看成是偿债和收益综合指标;在第二主因子F2中,X1(基本每股收益)、X2(每股净资产)、X7(净资产收益率)、X8(总资产报酬率)占较大载荷,表明这四个指标起主要作用,可以把F2看成是投资与盈利综合指标;在第三主因子F3中,X13(净利润同比增长率)、X14(净资产收益率同比增长率)占较大载荷,可以将F3看成是成长能力综合指标;在第四主因子F4中,X10(固定资产周转率)、X11(总资产周转率)有较大载荷,因此把F4看成是营运能力综合指标;在第五主因子F5中,X5(资产负债率)占有最大比重,视为长期举债和经营能力综合指标;在第六主因子F6中,X12(营业收入同比增长率)占最大载荷,视为发展能力综合指标。利用回归法能够估计各主因子的得分,得分情况见表5。

接下来,将通过加权计算这40家物流上市公司的综合评分,计算公式为:

其中F为物流上市公司绩效总评分,F1、F2、F3、F4、F5、F6则代表了不同的综合指标,前面的系数则是六个主因子各自的特征值。由推导公式可得,第一主因子的权重系数最大,第二主因子的权重系数较大,直到第六主因子慢慢递减,表明在综合得分下,偿债、投资与盈利因子的作用最大,发展和营运能力的作用较大,但差异并不是很大,这一点也符合上市公司绩效影响的实际情况。通过计算得出总得分和总排名见表6。

2.4 各类业务结构物流上市公司的绩效分析

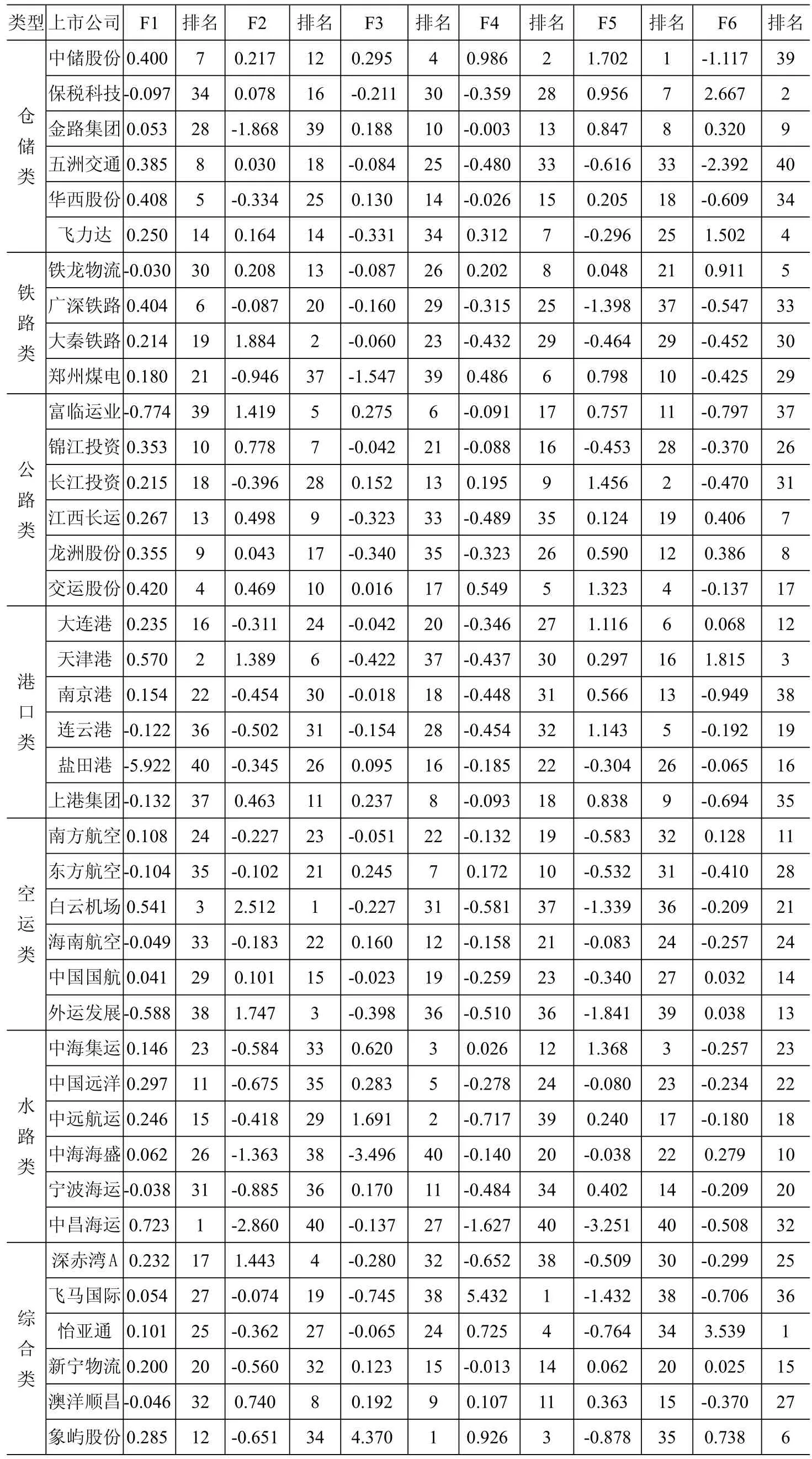

在进行SPSS数据分析后,在本文所选取的40家样本上市公司中,排名第一的是综合服务类的象屿股份,排名最后的是港口类的盐田港,但这两家上市公司的综合绩效评分差为2.74,差距不大,这符合物流行业的发展实际,也说明物流类上市公司的总体发展水平较平衡。

另外,在这40家样本上市公司中,排名前五的公司为象屿股份、白云机场、天津港、大秦铁路、交运股份,表明这五家企业在目前的物流行业内拥有较高的竞争力,它们分别代表了综合类、空运类、港口类、铁路类和公路类,这也从侧面说明了物流类上市公司的发展趋势大体一致。不同种类的企业在选择运输方式时,也会根据不同的实际情况考虑不同类型的物流运输方式的优缺点,以上不管是哪一类业务结构的运输方式均各有利弊,因此得分也较为接近。

2.4.1 仓储类物流上市公司绩效分析。在本文的因子分析中,F1、F4、F5的平均排名均在15名左右,F2、F3、F6及综合绩效的平均排名均在20名左右,物流上市公司的各方面业绩水平均表现良好,位于物流行业中上游,体现了该类企业的偿债收益能力和营运能力较投资盈利能力和成长发展能力稍好。不论是在国民经济中占据重要地位的交通运输仓储业还是物流外包中的仓储业,几乎所有的货物均需要仓储,这一需求特性加之其作业特征便使得仓储类企业的营运能力较为稳定。近年来,越来越多新的投资人进入仓储行业,激烈的市场竞争环境成为仓储业发展的动力,促使该类企业加快结构升级的步伐。综合绩效排名最优的中储股份优先重视经营模式的变革创新,与普洛斯建立合资公司,探索混合所有制模式,使物流作业的专业性和多元性显著提高,这也将带动仓储行业未来几年的成长和发展。

表5 样本物流上市公司的各主因子得分

2.4.2 铁路类物流上市公司绩效分析。F1、F2、F4的平均排名均在18名左右,F3、F5、F6的平均排名为25名上下,综合绩效平均排名为23名。这说明铁路类物流上市公司的偿债收益、投资盈利及营运能力较成长发展能力、长期举债和经营能力要好,去年的绩效平均水平处于行业中段,与仓储类相比较弱。2014年全年,铁路类投资完成8 000亿元,随着铁路货运改革,全国铁路4 000多个营业站敞开受理零散货物,日发送货物超过7万t,直接反映在铁路类企业的投资盈利能力和营运能力上。2014年全年铁路货物周转量下降6%左右,使得其虽然盈利能力较发展能力等较好,但2014年全年发展水平较过去一般。目前,电商班列、高铁行包等新兴业务受到市场欢迎,未来有一定发展能力。

表6 样本上市公司的绩效总得分与排名

2.4.3 公路类物流上市公司绩效分析。F2、F5平均排名均为13名,较为靠前;F1、F4平均排名在17名左右,F3、F6平均排名均为21名,综合绩效平均排名为14名。这表明公路类物流上市公司的投资盈利能力相较其他最好,其次是偿债收益能力和营运能力,成长发展能力则较弱。总体水平在去年一整年中位于上游。公路类上市公司凭借其机动灵活的特点,随着国内道路交通的不断完善,越来越多的商家愿意选择这一简捷的运输方式,同时,公路类企业拥有较强大的政策支持,这就直接反映在其良好的营运能力和盈利能力上。在本文所选择的6家公路类企业中,其绩效水平均位于中游及上游,结合各公司的背景资料和经营情况可以发现,这些公司的主营业务均较为突出,公路资产质量良好。另外,2014年全年公路投资增长约11.4%,这也符合数据分析中其投资盈利能力较好的结果。

2.4.4 港口类物流上市公司绩效分析。F2、F3、F6平均排名均为21名,F1、F4及综合绩效平均排名为25名左右,较好的是F5,平均排名13名。这反映了港口类物流上市公司的长期举债和经营能力较成长发展能力和投资盈利能力要好,偿债收益能力相对较弱,总体绩效水平较铁路类弱。港口类企业属于资本密集型企业,每天都有固定的折旧费用消耗,在作业过程中,容易受到多种要素的影响,如气候等;同时,受作业性质的影响,其大量的装卸都会影响滞留时间,导致其营运能力较不稳定。另一方面,港口类企业的资金回笼期较长,长期举债与经营能力较好。当前,港口行业面临着产能过剩和结构失衡的问题,2014年,多地更是提出打造亿吨港口的目标,这使得在港口建设方面企业面临着更为严峻的产能过剩问题,且去年整年规模以上港口货物吞吐量和外贸货物吞吐量增速同比分别回落4.1和3.8个百分点,这些都直接表现为近几年来港口行业中的多数企业经验不善,盈利寥寥甚至亏损。

2.4.5 空运类物流上市公司绩效分析。F2平均排名为14名,F3、F4、F6及综合绩效平均排名为22名左右,F1、F5平均排名30名左右,这表明空运类物流上市公司的投资盈利能力较其他能力好,其次为成长发展能力,最后是偿债能力,总体绩效水平与铁路类相当。当今社会经济节奏不断加快,人员流动、物资交换、信息流动的速度显著提高,各种交易的流量持续增长,人们对速度和质量的要求越来越高,而航空运输以其快捷高效的运输优势受到人们的青睐。近年来,为迎合时代需求,航空业与物流业融合发展,多家航空公司增加国际航线,投资盈利能力显著提高。据国家统计局数据显示[11],2013年航空客、货运输总量分别达到3.54亿人次和561.3万t,较2009年分别增长了53.25%和25.99%;2013年,民用航空航线数量达到2 876条,较2009年增长80.65%,飞机数量增长83.59%,经营规模显著扩大。尽管我国空运类物流上市公司较国外相比起步稍晚,营运模式和管理能力仍与国外存在较大差距,但空运类企业的成长发展能力不可忽视,潜力无限。

2.4.6 水路类物流上市公司绩效分析。F1、F3、F5、F6平均排名为20名上下,F2、F4及综合绩效的平均排名在30名上下,这说明水路类物流上市公司的偿债能力和成长发展能力较投资盈利能力和营运能力要好,总体绩效水平较差,在这七类物流上市公司中表现最弱。水路类的行业特点决定了其流动资产在总资产中所占比例较小,因此总资产周转率较小,营运能力较弱,并且近几年来水路类上市公司大多盲目扩充规模,固定资产比重更进一步提高,经营成本急剧上升,导致许多企业亏损加剧。但随着水路类企业应变能力的不断加强,其成长发展能力见好,优秀上市公司纷纷开拓市场,实现收入增长。

2.4.7 综合服务类物流上市公司绩效分析。F1、F2、F3、F6平均排名在20名上下,F4和综合绩效平均排名均为11名,F5平均排名为29名,这反映了综合服务类物流上市公司的营运能力相对其他能力较好,其次是偿债收益、投资盈利和成长发展能力,综合绩效水平在这七类物流上市公司中表现最佳,在去年处于物流行业最上游的位置。该类企业属于物流业中的综合服务提供方,存在着大量的外包业务,通过加强对整个供应链的管理可以实现企业间的双赢甚至多赢。近年来,该类企业不断加大投资,提高顾客满意度,在运输时间和质量上都得到优化,绩效卓越。尽管这一行业在我国的发展历程较发达国家短,属于新兴行业,但国家十分重视这一行业,提出多项政策支持,随着信息化的发展其成长速度将会越来越快。

3 结论

在我国巨大的经济市场下,大力发展现代物流业是我国区域经济协调、均衡发展的客观需要,而物流上市公司代表了物流行业中的先进水平,不同的物流业务结构又在不同领域发挥了不同的作用,因此对他们进行分类比较和分析十分必要。

本文抽取七大不同的物流业务领域共40家物流上市公司作为代表,运用因子分析方法对其业务结构进行了指标分析,针对七大不同业务领域内各公司的偿债能力、营运能力、盈利能力、发展能力等进行全面和客观的分析评价,并结合综合绩效了解不同的业务结构在不同指标上的优劣反映,在数据基础上提出相关意见,希望能够为公司外部投资人及内部经营者提供一定的决策参考。

综合来看,2014年综合服务类物流上市公司的绩效最好,其次是仓储类。在以运输为主要业务的上市公司中,公路类最好,铁路、航空运输优于港口、水路运输,当然,在运输类中,每一类业务结构下均有优质、中质、劣质企业,以港口行业为例,其综合绩效参差不齐,这是因为不同的港口物流企业有着不同的优劣势,包括地理环境、政策环境、技术装备、信息化程度等,都会导致其发展水平迥异。另外,要指出的是,在成长能力体现的数据中,只有前五位企业为正值,可见相比于2013年,2014年物流业整体的发展不尽人意;而发展能力综合指标与成长能力相比较好,这是因为尽管相比2013年,2014年物流业总体的净利润和净资产收益率平均水平均略为下降,但营业收入总体增长,这与国内通货膨胀和经济规模加大的大环境息息相关。总体来说,国家对物流行业的扶持力度不断加大,随着现代信息技术的不断发展,整个物流行业的成本控制能力将会不断提高,行业实力也会越来越好。

[1]刘思婧,马骏,李国旗.物流业务经营多元化与企业绩效—基于2003-2012年中国物流上市公司的数据分析[J].工业工程与管理,2015,20(2):144-151.

[2]徐哈军.物流上市公司投资价值研究[J].郑州航空工业管理学院学报,2014,32(4):78-82.

[3]张毅,牛冲槐.中国上市物流公司成本效率收敛分析[J].管理评论,2013,(9):167-176.

[4]邓学平,王旭,Ada Suk Fung Ng.我国物流企业全要素生产效率分析[J].系统工程,2008,26(6):1-7.

[5]邓学平,王旭,Ada Suk Fung Ng.我国物流企业生产效率与规模效率[J].系统工程理论与实践,2009,29(4):34-42.

[6]匡海波.基于超效率CCR-DEA的中国港口上市公司成本效率评价研究[J].中国管理科学,2007,15(3):142-148.

[7]刘秋红.用主成分分析法对物流类上市公司进行财务分析[J].天津职业院校联合学报,2010,12(6):128-130.

[8]刘金萍.基于主成分分析的上市物流公司财务绩效[J].盐城工学院学报(社会科学版),2012,25(2):46-48.

[9]刘子聪.物流企业服务成长能力与财务绩效的实证研究[D].成都:西南财经大学,2014.

[10]吕振君,王伟.基于因子和聚类分析法的中国物流上市公司财务绩效评价研究[J].经济研究参考,2013,(23):93-94.

[11]博思数据研究中心.2015-2020年中国航空运输产业现状及发展趋势报告[Z].2015.

Study on Business Structural Characteristics of Chinese Listed Logistics Enterprises Based on Factor Analysis

WangHaiying,HuangYingyi

(SchoolofBusinessAdministration,HuaqiaoUniversity,Quanzhou 362021,China)

In this paper,according to the business structural characteristics of the logistics industry and based on previous studies,we used the factor analysis to study and compare 40 listed Chinese logistics enterprises from seven major logistics sectors,analyzed comprehensively and objectively the debt paying capacity,operational capacity,earning capacity,and development capacity of them,then in connection with their comprehensive performance,illustrated the advantages and disadvantages of different business structures with regard to differentindexesanduncoveredtheclosecorrelativityoftheperformanceindexesofthelogisticsenterpriseswiththeirbusinesssectors.

listedlogisticscompany;businessstructure;factor analysis

F275;F259.23

A

1005-152X(2016)05-0110-06

10.3969/j.issn.1005-152X.2016.05.025

2016-04-09

华侨大学校级课题“基于作业成本法的物流企业成本核算研究”

王海英(1978-),女,江西万年人,讲师,硕士,研究方向:物流成本管理;黄颖怡,华侨大学工商管理学院学生,研究方向:物流管理。