非正规金融与农村借贷关系研究

2016-10-15张上一

张上一

[摘要]民间借贷作为融资的主要手段之一,是对正规金融的补充,在农村金融发展中起着不可替代的作用。通过对四个地区农户借贷行为的调查研究,发现处于我国经济边缘的农村地区虽然有正规金融的存在,但主体仍是非正规金融。这既源于农村复杂的亲友关系,也与正规银行繁琐的审批程序密切相关。为满足农村多样化的金融需求,必须要进行政策创新,通过推进“互联网+”农业等措施,引导资金服务农村,促进农村金融的持续发展。

[关键词]农村借贷;非正规金融;社会网络

[DOI]10.13939/j.cnki.zgsc.2016.34.292

1 研究背景及意义

中国作为农业大国,农业人口庞大,随着经济的发展,私人钱庄等民间金融组织在农村金融中的影响增强。规范农村非正规金融尤其是防止农村“影子银行”的不利影响,有助于解决“三农”问题,推进新农村建设和发展。十六大以来,我国在促进农村金融健康发展、加强农村金融体制改革方面,提供了大量的政策和资金支持。但随着市场经济的发展,农村金融需求不断增加,农村正规金融的发展滞后于农村经济发展,具体体现在:首先,由于我国经济区域发展失衡、农业单位经营规模较小,商业银行等正规金融难以通过市场化改革适应传统小农经济的发展,农户小且分散的资金需求和农业不稳定造成的还款风险增加了向正规商业银行贷款的难度;其次,农村信贷不足导致农村非正规金融的发展,这在一定程度上弥补了正规金融体系中的不足,满足了农户的资金需求。调查中发现,大量农村人口在无法通过正规渠道获得资金时,会求助于非正规金融,其存在有合理性和必然性。与正规金融不同,农村非正规金融在制度供给上表现出了很好的灵活性和适应性,通过实行重复交易机制和隐含保险、自律、亲友信任(代替实物抵押)、社会性约束的履约机制降低交易成本,这两种机制有效满足了当前的短期资金需求;最后,与正规金融相比,非正规金融的成本通常更低廉、信贷取得时间更短,运行的方式也更有弹性。

基于上述背景,选择了湖北、河南以及重庆三个省份,研究了我国农村非正规金融的主要表现形式(借贷方式及途径)存在的原因与对策,以期促进我国农村金融市场的完善,缓解农村金融短缺。

2 调查范围和对象

本次调研围绕着农村借贷现状,走访了湖北、重庆、河南等省的农村地区约80位农户,了解其家庭借贷情况。

通过调研,发现社会网络即亲友关系在农村非正规金融的发展中起着至关重要的作用。

3 调查内容

3.1 调查方式

实地走访。分别调查家乡地区的借贷活动现状。

3.2 调查内容

分为三个部分。

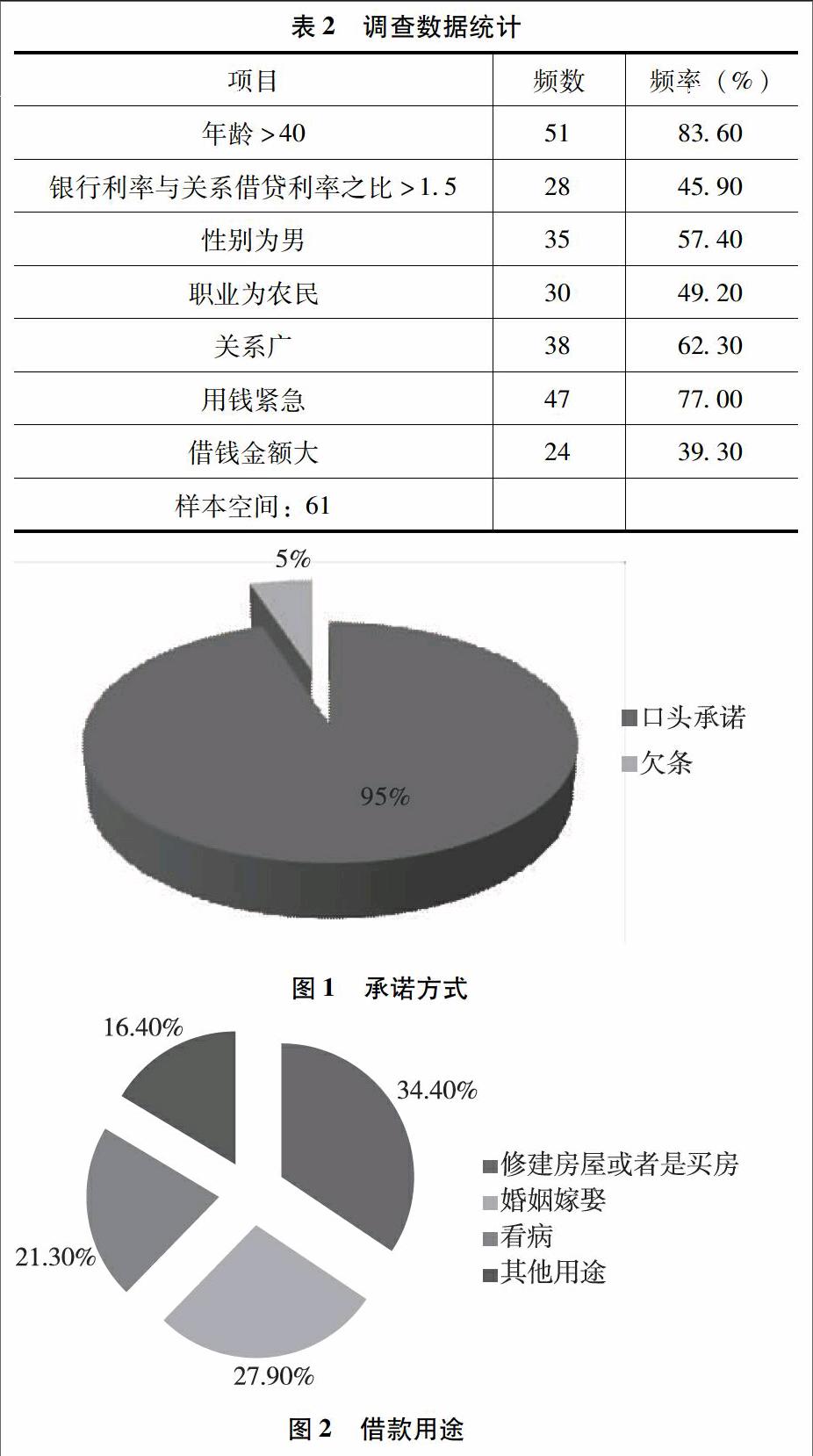

第一部分:借款人个人基本情况调查,影响农户借贷的因素主要为年龄(X1),银行利率私人借贷利率比(X2),性别(X3),职业(X4),关系广阔与否(X5),借钱用途紧急程度(X6),金额大小(X7)。

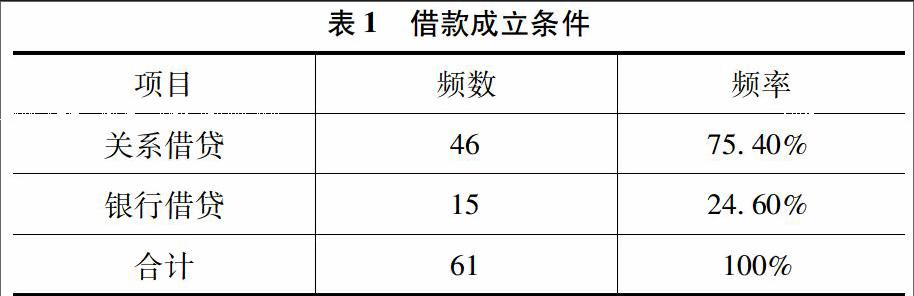

第二部分:农户借贷经历调查,包括资金来源和利息收支情况。在被调查的80人中,61人有过借贷行为,其中通过非正规金融借贷的有46人,占75.40%。私人借贷收息存在两个极端,一是不收息即零息借贷,二是收高息。前者占比较大,约为65.2%。见表1。

第三部分:借贷原因调查,农户选择借贷方式的动机。显然,银行借款利息较低,资金成本较低,但代价较高,主要体现在时间成本上。农户在试图取得银行借款时,要通过繁琐的审批程序,资金需求与应用的时间差较长,这对急需资金的农户来说并不实际。相比而言,亲友关系与面子文化使得农户间的“互帮互助”成为常态,快速的资金获取渠道使得农户退而求其次,因此非正规金融得以发展。

综上所述:

(1)借贷经历上,在这61户有过借贷行为的农户中,通过社会关系网络借钱的有46户,占75.4%;

(2)借贷者年龄上,有51户年龄大于40岁即X1>40,占83.6%,风险厌恶与年龄正相关;

(3)借贷者性别上,被调查的80户农户中,男性比重稍高于女性,占62.6%,年龄在45~50岁之间的比重最大约为53.2%,35~40岁之间的次之为24.7%,职业为农民的占近50%,接着是个体户或外出打工者;

(4)借贷利率上,有28户表示银行利率高于私人借贷利率即X2>1.5,占45.9%;

(5)借贷者上,收入低、应变能力较差的农户占49.2%,而收入较高、应变能力较强的个体户由于资金周转需要,借贷较频繁,占比38.7%;

(6)借贷者关系广阔程度上,亲友较多的农户更倾向关系借贷,在61人中亲友数量众多的有38人,占62.3%;

(7)借贷金额大小上。61人中,急需用钱的有47人占77.0%,24人借贷金额较大,占比39.3%。见表2。

4 现象概述

4.1 借款基本无须抵押,口头协议和约束是主要手段

农村借贷通常为农户间面对面的借贷行为,知根知底的关系使资金出借者选择忽略风险。相互间的信任让农村借贷摆脱欠条或书面协定的束缚,全凭口头协议,并以农户的个人信誉作为还款保障。家庭关系作为隐性的道德约束制约着借款者行为,因此借款人通常会按时还款。调查中,只有3人有出借资金时写欠条的要求,仅占5%。反之,有43人表示从不要求书面承诺。见图1。

4.2 社会网络及亲疏网络影响借贷金额和成本

农村非正规借贷不同于正规金融的严格审批和资质要求,人情关系重于资历背景。社会网络越广,人脉圈越大,获得资助的可能性就越高;借贷资金的取得多依靠亲友关系提供资金支持,即所谓的人情关系网。

4.3 借款用途偏好为生活所需

农户借款多用于满足生活所需,建房、嫁娶和医疗是资金消耗的主要方式,而创业生产方面的大额资金需要则转向正规金融机构。正规金融机构的利率通常低于非正规金融组织,所以农户在借款时首先会寻求正规金融的支持,但其严格的审批要求总是让农户们望而却步。调查中发现,61户农户中21人借贷是为建房或买房,占比34.4%;17人是为婚姻嫁娶,占比27.9%;13人遭遇意外事故如家人重病时借款交手术费,占比21.3%;其他商业性用途10人,占比16.4%。见图2。

5 促进农村非正规金融发展的建议

5.1 增加资金供给,发挥农村“影子银行”的积极作用

根据国际金融组织定义,影子银行是指具有类似银行的功能但又无法直接获得中央银行流动性和公共部门信用担保支持的金融中介。合会、典当行等非正规金融组织,为农村提供资金支持,客观上发挥着一定的积极作用。加强对影子银行的监管,规范农村非正规金融体系,从供给侧解决农村信贷资金短缺、“融资难”等问题。

5.2 减少资金需求,实行“互联网+”农业,增加农户收入

将互联网引入农产品销售渠道,缓解因信息不对称造成的农产品滞销贱卖问题,通过创收降低农户对小微资金的借贷需求,同时增加农户的还款保障,降低借款中的信用风险。

5.3 促进正规与非正规金融体系合作,营造良好的制度环境

非正规金融在农村借贷中继续发挥其积极作用,满足农村特殊资金需求,而对于正规金融则可适当“放手”,通过与非正规金融合作为农村提供金融支持,二者相辅相成,优化农户借贷手续,促进农村经济的稳定与发展,缩小城乡差距。

参考文献:

[1]卢然.我国农村经济发展中的非正规金融研究[D].北京:首都经济贸易大学,2007.

[2]李成业.让“影子”在阳光下运行——“影子银行”对农村金融改革创新影响及其监管初探[J].中国农村金融,2011(7).

[3]刘国亮.浅议农村货币信贷政策实施障碍[J].河北金融,2006(9).