风险企业家考虑公平关切的风险投资多阶段激励模型

2016-10-14吴萌

吴 萌

风险企业家考虑公平关切的风险投资多阶段激励模型

吴 萌

(西南财经大学金融数学研究所,四川成都,610074)

在风险投资关系中,风险投资家的分阶段激励是常见的一种控制模式,不同阶段风险企业家付出的努力是不同的,本文首先建立了基于不同时期付出不同努力的多阶段激励模型。进一步,一些实证和实践表明:风险投资家和风险企业家不仅具有自利偏好,还具有公平偏好,基于此,将行为经济学中的公平偏好理论植入到多阶段激励模型中,构建了多阶段行为激励模型,研究结果表明:如果风险企业家具有公平偏好,和完全理性相比,风险企业家会提高各期努力,但随着风险企业家嫉妒程度的加大,风险投资投资家对风险企业家的激励系数先增加后降低,在引入公平偏好之后,风险投资家和风险企业家的实际收益都得到了帕累托改进。

风险投资;多阶段;公平偏好;激励

0 研究问题的提出

风险投资是指把资金投向蕴藏着较大失败危险的高新技术开发领域,以期成功后取得高资本收益的一种商业投资行为[1]。其实质是通过投资于一个高风险、高回报的项目群,将其中成功的项目进行出售或上市,实现所有者权益的变现。但是我们看到风险项目的风险较大,其风险既有来自于外部环境的不确定性、也有风险项目本身的难度与复杂性、更有风险企业家做出不利于的风险投资家的行动,这些因素都可能导致风险投资家的资本不安全,因此,如何既要保证风险投资家的高收益又要确保风险资本的资本安全具有重要的理论意义和实践意义。

在收益方面,风险投资家希望其持有的股权价值最大化,而风险企业家希望自身效用最大化,因此风险投资家和风险企业家追求的目标是不一致的。由于风险企业家熟悉风险项目,了解市场环境,和风险投资家相比,具有信息优势,从而风险投资家和风险企业家之间存在着“道德风险”,这种信息不对称关系采用信息经济学的委托——代理理论研究,是比较好的研究方法,这种委托代理关系表现在:风险投资家将资金交给风险企业家用于企业生产和经营,并为风险企业家提供增值服务,以及通过制定企业发展战略对企业进行管理监控等方式帮助风险企业成长[2]。在风险控制方面,风险投资家不会一次性投入风险项目所需要的全部资金,分阶段投资是控制低风险的有效方法之一。并且,风险企业家付出的努力的也不是一次性的,是一个长期不断变化的过程,我们称之为多阶段的,因此构建多阶段的委托代理模型设计激励合约,既能够确保风险投资家在不同阶段付出最优的努力,也能控制风险资本的安全[3][4][5]。

遗憾的是基于多阶段的风险投资研究都是基于“经济人”的假设,近年来,许多研究者对传统经济学关于“经济人”的假定提出异议,不是所有人的行为都能用新古典经济学的效用最大化来加以解释,行为博弈论中的最后通牒博弈(Ultimatum game)、单方指定博弈(Dictator game)、礼物交换博弈(Gift exchange game)和信任博弈(Trust game)为“非自利假设”的提供了行为实证基础,国内外学者对四个博弈反复实验[6][7][8]认为决策者表现为“非自利”行为。公平偏好是非自利行为的一种,如何把公平偏好应用于决策中,Fehr和Schmidt构建了公平偏好理论模型。该理论模型认为人们关心分配的最终结果是否公平。参与者既在乎自己分配得到的物质利益,还在意其他人分到的物质利益[9]。基于此,本文利用Fehr和Schmidt的公平偏好理论,建立了基于公平偏好多时期委托代理模型,研究表明:如果风险企业家具有公平偏好,和完全理性相比,风险企业家会提高各期努力,但随着风险企业家嫉妒程度的加大,风险投资投资家对风险企业家的激励系数先增加后降低,在引入公平偏好之后,风险投资家和风险企业家的实际收益都得到了帕累托改进。

1 相关文献评述

涉及到本文研究主题的文献主要涉及到三个方面:一是风险投融资管理的激励机制;二是多阶段激励机制设计;三是公平偏好下风险投资激励机制。处于信息劣势的风险投资家如何激励风险企业家,目前的主要是利用委托——代理模型研究,设计激励机制防范道德风险,徐玖平,陈书建从信息不对称角度出发,运用信息经济学的相关理论,研究风险投资机构与风险企业之间的利益博弈[10],他们研究的核心问题是信息不对称对风险投资机构产生的代理风险,以及风险投资机构如何克服代理风险问题。他们认为有效的监督、灵活的股权设置、声誉机制的建立等激励机制对风险企业家具有良好的激励作用。张帏等认为恰当的制度安排能够降低代理成本和风险:一方面,风险投资家严格筛选高层管理团队,对他们采用强约束和适当的激励,并积极参与风险企业的管理,提供增值服务,另一方面,风险企业普遍采用全员持股这种组织激励方式[11]。他们的研究认为将监督、激励与风险分担有机地结合在一起,大大缓解了风险投资中的代理问题。顾婧,周宗放在风险项目以债权-股权相结合的融资工具的假定上,引入融资合约中常用的“激励因子”,给出了企业家为激励风险投资家而需提供自有资本的必要条件,从而解决了企业家对风险投资家的激励问题[12]。郑君君,刘恒认为制定一种显性的连续支付模式,对风险投资家起着一种极强的激励作用。要求风险投资家对项目注入一定的资本金,可有效防范风险投资家投资的草率行为,并能缩小投资者的代理成本[13],郑君君等探讨了在考虑其它可观测变量情况下的博弈模型的求解程序及解的特征,在此基础上建立了最优股权激励模型[14]。但这些研究都是仅仅基于激励,忽略了考虑风险投资家的监督作用,党兴华等对风险企业家的激励机制、风险投资家监控机制及其相关关系进行了分析[15]。另一个研究视角是控制权和融资工具,孙艳等认为管理者进行金融衍生品市场的非排它性股权互换交易,会降低报酬合约的事后激励强度,并对企业价值和风险产生影响[16],更多的研究见[17][18][19]。

这些研究中,学者们都认为风险企业家的努力程度对企业价值的影响,但大都是静态的视角研究了风险企业家的努力,张卫国[20]构建了一个风险投资家与企业家三阶段模型,讨论了双方努力投入的问题,以及可转换证券对双重道德风险的规避作用。Ramy,Gaivious[4]利用多阶段博弈模型,研究了风险投资家和企业家在签订合同时的道德风险问题。根据双方的多阶段博弈,从而得到最优的合同设计以及风险投资家的最佳退出点。此外,他们还发现应尽可能推迟给予企业家的激励,且融资的最优合同是债务合同。但Ramy模型的缺陷在于只考虑了企业家的道德风险,没有考虑风险投资家也存在道德风险,风险投资家的努力程度对于企业成功与否也起着重要作用;另外模型还忽略了风险投资家存在努力成本等因素。张汉江等[21]分析了风险投资以及分段风险投资的概念及特征,建立了各个不同的投资阶段,风险投资家和创业家之间的激励模型,得到了风险投资家在风险企业中所占股权不能超过50%且在随后的发展阶段越来越小等有意义的结果。张矢的,魏东旭[22]认为目前风险投资中的道德风险研究热点主要集中于企业家,忽视了风险投资家方也存在着道德风险。他们利用多阶段动态博弈模型考察了风险投资家与企业家之间的双重道德风险问题。通过对Ramy,Elitzur模型的改进,推导出风险投资家与企业家之间的最优激励报酬合同,分析影响合同设计的诸多因素,并得出风险投资家的最佳退出点,有效地弥补了原有模型的局限,对于我国的风险投资实践也具有一定的指导意义。万良勇,周欢[16]基于风险投资家和风险企业家之间存在的双重道德风险,构建多阶段动态博弈模型,通过逆向归纳法分析该模型,讨论股权收益、清算收益对两方的激励作用以及风险投资家的资本结构对其总收益的影响。在此基础上,进一步就如何通过签订最优融资合约以达到最优激励效果进行分析,验证风险投资家采取股权—债权相结合的投资工具的合理性。王声凑,曾勇[23]在阶段融资架构下,针对项目的不同初始发展前景预期,结合随阶段进程的信息揭示,研究结果表明,控制权最优初始配制不仅与项目发展前期的初始预期有关,而且与风险投资企业的股权配制也有关;在再谈利时刻,不同信号对项目发展前景初始预期的更新决定了风险投资家的最优阶段投资决策,以及阶段时刻控制权的最优调整。

上述研究都是基于一个基本假设:风险投资家和风险企业家是完全理性的,而现实中,决策者往往是有限理性的,利用行为经济学中的公平偏好是一个重要的研究方向,目前国内外将Fehr和Schmidt的公平偏好理论应用于投资研究中的文献特别少,郑君君和吴结飞认为:在风险投资市场上,风险投资家与风险企业家在设计契约时往往会表现出有限理性,特别是风险企业家,他除了追求收益外,可能还会兼顾个人休闲娱乐要求、个人公平偏好等因素,他追求的是利益的满意解而非最优解[24]。郑君君,许明嫄针对具有公平心理偏好的风险投资者和风险投资家,构建一种新的支付模式,通过设计有效的激励机制,为风险投资者建立合理的支付契约提供依据[25]。但他们的研究没有考虑多期风险投资问题,基于此本文的研究是在多期风险投资问题中,植入公平偏好理论。

2 模型假设与问题刻画

风险企业家拥有创新项目,但缺乏资金需要从外部融资,风险企业家与风险投资家通过讨价还价谈判达成投资意向,风险投资家向风险项目提供资本。资本的市场平均收益率为。对于风险投资家,其风险偏好为风险中性,即其对可能存在的利润,有对等的风险承受能力,边际风险补偿为常数。而对风险企业家,其对风险态度为风险规避,其风险补偿函数为增函数。风险企业家的决策目标是个人利润,即报酬与闲暇的最大化,约束条件为成本函数最小;风险投资家的决策目标是资本收益最大化,约束条件为成本函数最小和风险最小。

风险企业家的努力水平一般是变化的,不同时期付出的努力不同,假设第期付出的努力为,这实际上是一个多期模型,不失一般性,我们考虑两个时期,第1个时期付出的努力为,第2个时期付出的努力为,显然付出同样努力,能力越强的风险企业家付出的成本越少,因此假设风险企业家的努力成本为,。项目收益只由风险企业家的努力水平,以及随机因素共同决定,假设项目收益为:

(2)

风险投资家的收益可以表示为:

将项目收益代入(4)式有:

由于假设风险投资家是风险中性的,那么风险投资家的期望效用等于期望收益:

3 基准模型:无公平偏好的多期委托代理模型

风险企业家是否接受投资家提供的报酬合同,受到其他可能获得的机会影响,只有当风险企业家接受该合约得到的期望效用,不小于不接受该合同时能得到的最大期望值(称为最低保留效用,为了研究的方便,假设时,风险企业家才会接受激励合同,当然风险投资家希望支付的报酬越少越好,直到等于保留效用0,于是风险企业家的个人理性约束。

于是委托代理模型为:

将最优努力和最优激励系数带入(3)(6)得到风险投资家和风险企业家的最优的实际收入为:

,(7)

4 基于公平偏好的多期委托代理模型

本文仍然采用Fehr & Schmidt的公平偏好模型[9],把公平偏好理论植入到多期的委托代理模型中。

本文的基于公平偏好的委托代理模型主要是基于多个时期,同时我们应该看到当期的结果公平与否不能影响当期的行为,而是在第一期产生的不平等主要影响第二期的行为。基于这种现实,本文建模加以分析。

(9)

将(10)式代入(9)式:

企业家的确定性等价效用

(12)

(12)式的一阶条件是风险企业家选择最优的努力使得自己的确定性等价效用最大化即::,,其保留效用仍然是,于是参与约束变为:

于是委托代理模型为:

将激励相容约束带入到风险投资家的利润函数和风险企业家的参与约束得到:

该优化问题的拉格朗日函数为:

带入最优努力函数得到:

将最优努力和最优激励系数带入(3)(6)得到风险投资家和风险企业家的最优的实际收入为:

(13)

5 两种模型的比较分析与结论

第3节建立了不考虑公平偏好的多期委托代理模型,第4节建立了基于公平偏好的多期委托代理模型,本文需要继续研究的问题是:在考虑公平偏好下的多期委托代理模型是不考虑公平偏好的多期委托代理模型的帕累托改进吗?因此本节需要研究的问题如下:在两种情况下,努力水平是否有提高?在两种情况下,两种激励程度是否有提高?风险企业家的公平偏好系数对最优努力水平和最优激励系数有何影响?风险项目的成功概率对最优努力水平和最优激励系数有何影响?在两种情况下,风险投资家和风险企业家的效用(收益)是否有所提高?其结果由下面结论给出。

结论1:在风险投资关系中,如果风险企业家具有风险偏好,那么风险企业家会提高他的各期努力。即是,。

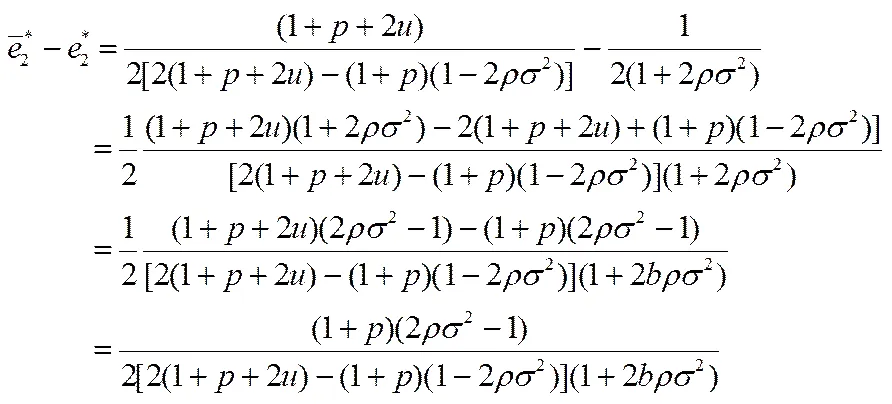

证明:见附录A. 结论1的意义是非常重要的,也和风险投资关系的实际相符的,风险企业家第2期的公平偏好来源于第1期双方收益的大小,而第1期的短期努力主要决定第1期的收益,因此风险企业家自然会提高第1期的努力来提高收益。由于本文的第2期是最后一期,风险企业家也有积极性提高第2期的努力。这对风险投资家和风险企业家的都是有利的。因此可以看出本文引入风险企业家公平偏好的意义所在。

结论2:在风险投资关系中,如果风险企业家具有风险偏好,那么风险投资家给风险企业家的第1期激励系数会提高,第2期激励系数会降低。即是,。

证明:见附录B. 结论2的重要意义在于:风险投资家知道风险企业家具有公平偏好,知道风险企业家到了第2期会比较他们之间的收益大小,因此风险投资家会提高第1期的激励程度来让渡一部分收益给风险企业家。因为风险企业家看到风险企业家对他的“善意”,风险企业家也会提高他的第2期的努力程度来“回报”风险投资家,这就是公平偏好理论的“互惠”所在。但第2期的风险投资家给风险企业家第2期的激励系数会降低,这也与实际相符合的,因为根据本文的建模思路,第2期是最后一期,后面没有“互惠”的可能性,那么理性的风险投资家会降低第2期的激励程度,因为第1期付出了更多的激励。

结论3:在风险投资关系中,如果风险企业家具有风险偏好,那么风险项目的收益会提高,即。

关于第五个问题:在两种情况下,风险投资家和风险企业家的效用(收益)是否有所提高?答案是肯定的,要求风险企业家和风险投资公家的收益,需要将上述所有决策变量代入他们的收益函数,由于参数的约束,求解十分复杂,本文采用仿真模拟探讨他们的关系(见数值结论3)。

6 仿真模拟与数值结论(结论1-结论3的进一步验证)

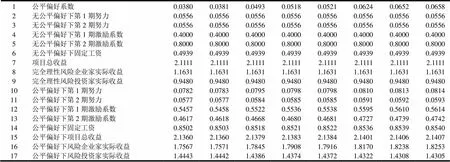

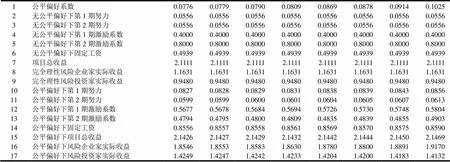

表1 仿真模拟结果

表2 仿真模拟结果(续表)

表3 仿真模拟结果(续表)

表4 仿真模拟结果(续表)

根据表1~表4的第1行、第2行和第10行得到图1,第1行、第3行和第11行得到图2。

从图1、图2,可以得到数值结论1:

数值结论1:在风险投资关系中,当风险企业家具有公平偏好时,风险企业家会提高第1期的努力,也会提高第2期的努力。同时,两种努力都是随着嫉妒系数的增大而增大。

数值结论1的前面部分是对结论1的进一步检验。数值结论1的意义是非常重要的,也和风险投资关系的实际相符的,当风险企业家具有公平偏好时,如果他的收益小于对方时,他会提高努力增加项目收益来减少二者的差距,从而降低嫉妒程度。当嫉妒程度越大,减少不平等的欲望就越强,因此会更加努力的工作。

根据表1~表4的第1行、第4行和第12行得到图3,第1行、第5行和第13行得到图4。

从图3、图4,可以得到数值结论1:

数值结论2:在风险投资关系中,当风险企业家具有公平偏好时,风险投资家给风险企业家第1期的激励系数会提高,第2期的激励程度也会降低。同时,激励程度随嫉妒系数的增大而增大。

数值结论2的前面部分是对结论2的进一步检验。其重要意义在于:风险投资家知道风险企业家具有公平偏好思维,知道风险企业家会比较他们之间的收益大小,因此风险投资家会提高激励程度来让渡一部分收益给风险企业家。因为风险企业家看到风险企业家对他的“善意”,那么风险企业家也会提高他的努力程度来“回报”风险投资家,这就是公平偏好理论的“互惠”所在。

图1 有无公平偏好下第1期努力大小关系

图2 有无公平偏好下第2期努力大小关系

图3 有无公平偏好下第1期激励大小关系

图4 有无公平偏好下第2期激励系数大小关系

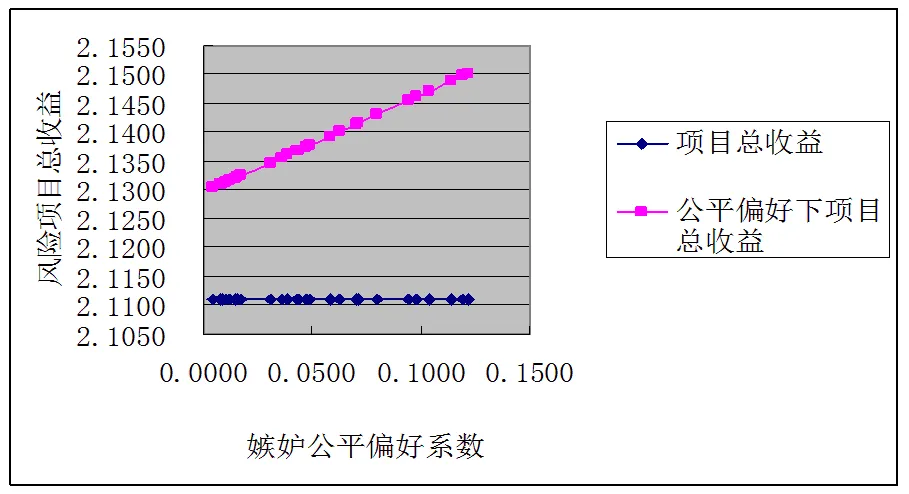

根据表1~表4的第1行、第7行和第15行得到图5,第1行、第6行和第14行得到图6。

图5 有无公平偏好下风险项目收益大小关系

图6 有无公平偏好下固定收益大小关系

从图5、图6,可以得到数值结论3:

数值结论3:在风险投资关系中,当风险企业家具有公平偏好时,风险项目的收益增加,风险投资家给风险企业家的固定收益也增加。并且风险项目的收益和固定收益随嫉妒系数的增大而增大。

数值结论3再次表明了互惠公平偏好的存在,风险投资家给予风险企业家更高的固定收益,那么风险企业家也会提高他的努力程度来“回报”风险投资家。

根据表1~表4的第1行、第8行和第16行得到图7,第1行、第9行和第17行得到图8。

图7 有无公平偏好下风险企业家实际收益大小关系

图8 有无公平偏好下风险投资家效用大小关系

根据图7和图8,可以得到数值结论4。

数值结论4:在风险投资关系中,当风险企业家具有公平偏好时,风险企业家的实际收益和风险企业家收益都能得到帕累托改进,风险企业家的实际收益随着公平偏好系数的增加而增加,但风险投资家的实际收益随着公平偏好系数的增加而降低。

数值结论4是本文引进公平偏好的重要意义所在,引进公平偏好后无论是对风险投资家还是对风险企业家以及整个投资关系都改善了收益,其主要原因是当风险企业家具有公平偏好时,风险投资家会适当兼顾风险企业家的收益,这样风险企业家让渡一部分收益给风险企业家,风险企业家更加努力地工作来回报风险投资家,从而风险项目的产出提高,进一步都提高了双方的收益。但是随着风险企业家嫉妒程度的增大,风险投资家需要让渡更多的收益给风险企业家,从而导致自己的收益逐渐降低。

7 本文的结论和管理实践意义

在风险投资理论和实践中,风险企业家的收益一般小于风险投资家的收益,处于弱势地位的风险企业家容易产生嫉妒心理,这实际上是行为经济学中的公平偏好问题,基于此,我们将公平偏好植入到多期委托代理模型中,构建了多期的行为激励模型,通过理论分析和仿真模拟分析,我们发现:第一,如果风险投资家适当关切风险企业家的嫉妒心理,通过提高前期的激励系数,让渡一部分收益给风险企业家,这会增加风险企业家的积极性,风险企业家也会提高努力。在多期模型中,风险企业家会增加前期激励程度,但会降低后期的激励程度。第二,在公平偏好视角下,和完全理性相比,风险那么风险项目的收益会提高,风险企业家的实际收益和风险企业家收益都能得到帕累托改进第三,风险企业家的实际收益随着公平偏好系数的增加而增加,但实际收益随着公平偏好系数的增加而降低。

本文在风险投资中引进公平偏好的管理实践在于:引进公平偏好后无论是对风险投资家还是对风险企业家以及整个投资关系都改善了收益,其主要原因是当风险企业家具有公平偏好时,风险投资家会适当兼顾风险企业家的收益,这样风险投资家让渡一部分收益给风险企业家,风险企业家更加努力地工作来回报风险投资家,从而风险项目的产出提高,进一步都提高了双方的收益。但是随着风险企业家嫉妒程度的增大,风险投资家需要让渡更多的收益给风险企业家,从而导致自己的收益逐渐降低。如果风险投资家提高激励程度和提高固定收益来让渡一部分收益给风险企业家,那么风险企业家看到风险投资家对他的“善意”,那么风险企业家也会提高他的努力程度来“回报”风险投资家,这就是公平偏好理论的“互惠”所在。通过提高努力水平,从而导致风险项目收益增加,可以对风险投资家和风险企业家以及整个投资关系的收益得到帕累托改进。

[1] 刘健钧.创业投资制度创新论[M ].北京:经济科学出版社,2004:43~51.

[2] 李云飞,周宗放,基于委托-代理关系的风险投资家激励契约模型[J],管理学报,2011,8(6),872-878

[3] 吴萌,赖绍永,风险企业家的长期性努力对风险投资决策的影响研究[J],管理工程学报,2013,27(4) ,67-71.

[4] Ramy E, Gaivious. A Multi-period Game Theoretic Model of venture capitalists and Entrepreneurs[J].EuropeanJournal of operation Research,2003.144(2),440-453

[5] 徐晋,王爱民,陈宏民,考虑声誉效应的风险投资控制权激励机制[J], 管理工程学报,2007,21(3) ,67-71.

[6] 科林·凯莫勒著, 贺京同等译,《行为博弈———对策略互动的实验研究》,中译本,中国人民大学出版社,2006.

[7] 陈叶烽周业安宋紫峰,人们关注的是分配动机还是分配结果?—最后通牒实验视角下两种公平观的考察[J],经济研究,2011,6,31-44.

[8] 陈叶烽叶航汪丁丁, 超越经济人的社会偏好理论:一个基于实验经济学的综述[J],南开经济研究,2011,.5 63-100.

[9] Fehr E, Schmidt K. A theory of fairness, competition and cooperation [J].Quarterly Journal of Economics,1999,114(3):817~868.

[10] 徐玖平,陈书建,不对称信息下风险投资的委托代理模型研究[J].系统工程理论与实践,2004,24(1):19~24.

[11] 张帏,姜彦福,陈耀刚,风险投资中的代理问题、风险分担与制度安排[J],科研管理,2002,23(1),122-127.

[12] 顾婧,周宗放,基于Stackelberg博弈的风险项目投资水平分析[J],管理学报,2007, 7(9),1386-1390.

[13] 郑君君,刘恒,基于委托-代理关系的风险投资者对风险投资家激励模型的研究[J],数量经济技术经济研究2005,8(5),151-156.

[14] 郑君君,谭旭,范文涛.基于委托代理理论的股权激励模型的研究[J],管理科学学报,2005,8(1):24~29.

[15] 党兴华,权小锋,杨敏利,风险投资委托代理关系中的监控与激励博弈分析[J],科研管理,2007,28 (1),155-160.

[16] 孙艳,郭菊娥,王乐,基于非排它性互换合约的管理层激励研究[J],管理科学学报,2011,14(10),28-42.

[17] 郭文新,曾勇.双边道德风险与风险投资的资本结构[J].管理科学学报,2009,12(3):119~131.

[18] 冯天丽,顾婧,井润田,企业家自有资本、“激励因子”对风险投资家的激励[J],系统管理学报,2009,18(5),500-505.

[19] 徐晋,王爱民,陈宏民,考虑声誉效应的风险投资控制权激励机制[J], 管理工程学报,2007,21(3) ,67-71.

[20] 张卫国,罗军,吴丙山.风险投资中的可转换证券与双重道德风险研究[J].管理科学,2005,(4),27-32.

[21] 张汉江,陈收,刘洋,风险投资的分段最优激励合同[J],系统工程,2001,19(1),6-9.

[22] 张矢的,魏东旭,风险投资中双重道德风险的多阶段博弈分析[J],南开经济研究,2008 ,6,142-150.

[23] 王声凑,曾勇,现金流权不一致、利益冲突与控制权阶段转移[J].管理科学学报,2010,13( 9), 76 -86.

[24] 郑君君,吴结飞,基于公平偏好下的风险企业家道德风险研究[J],技术经济,2010,29(8):88-92.

[25] 郑君君,许明嫄,基于公平心理偏好的风险融资契约研究[J],经济评论,2010, 1,14-18.

附录

附录A: 结论1的证明

证明:

。

附录B:结论2的证明

Venture Investment Multi Stage Behavior Incentive Model of Basing on Venture Entrepreneur Having Investment Fairness Concerns

WU Meng

(Research Institute of Financial Mathematics, Southwest University of Finance and Economics, Chengdu 610074, China)

Venture investment is to invest in high-venture, high return projects, and then sell or liquidate them for profit after these projects are successful. Venture projects involve external environment uncertainty, complexity, difficulty, etc. These factors may lead to venture capital insecurity. Therefore, how to ensure high return and capital safety for venture is important in theory and practice.From the income aspect, venture capitalists want to maximize share value, and venture entrepreneurs want to maximize their own utility. Because venture entrepreneurs are familiar with venture projects and have information advantage, there is a "moral hazard" between venture capitalists and venture entrepreneurs. The principal -- agent theory is adopted to study information asymmetry. The principal-agent relationship in venture capitals is that venture capitalists provide venture capital. Venture entrepreneurs provide value-added services for entrepreneurs and use enterprise development strategy to help grow venture enterprises. From the perspective of controlling all venture funds, stage investment is one of the effective methods to control low venture. Because venture entrepreneur effort requires a long-term process of constant change, the construction of multi stage principal-agent model design of incentive contracts can ensure that venture capitalists have optimal work effort at different stages, and control the safety of venture capital. Using multi-stage incentive of venture capitalist is one kind of common control methods to improve venture investment relations. Some empirical studies show that venture capitalists and venture entrepreneurs have not only self-interest preference, but also fairness preference. The fairness preference of behavioral economics is embedded into the multi-stage incentive model. As a result, the multi-stage behavior incentive model is established. The research results show that if venture entrepreneurs have fairness preference entrepreneurs will be completely rational and improve their efforts. However, with the increase of the degree of venture entrepreneur jealousy, incentive coefficient of venture investment to venture entrepreneur is firstly increased and then decreased. After introducing the fairness preference, the actual income of venture capitalists and venture entrepreneurs are Pareto improvement.The management practice of introducing fairness preference in the venture investment is that the revenue of venture capitalists or venture entrepreneurs, and the whole investment relations have been improved after the introduction of fairness preference. The main reason is that when venture enterprises have fair preference, venture capitalists will appropriate income of venture entrepreneurs. Venture capitalists transfer a portion of the revenue to venture entrepreneurs. Venture entrepreneurs work harder to return venture capital. Consequently, the output of project and the revenue of two sides have been improved.

venture investment;multi stage; fairness preference; incentive

中文编辑:杜 健;英文编辑:Charlie C. Chen

F019

A

1004-6062(2016)03-0072-09

10.13587/j.cnki.jieem.2016.03.009

2013-07-17

2014-03-19

四川省科技厅软科学计划资助项目(2014ZR0027);中央高校基本科研业务费专项资金资助项目(JBK14))

吴萌(1979—),女,湖北孝感人;副教授,金融学博士,主要从事投资理论、资产定价研究。