我国西北地区与中亚区域开展产能合作研究-以陕哈对接为例

2016-10-13郭亚雨胡新惠调艳

郭亚雨,胡新,惠调艳

我国西北地区与中亚区域开展产能合作研究-以陕哈对接为例

郭亚雨,胡新,惠调艳

(西安电子科技大学 经济与管理学院,西安 陕西710126)

丝绸之路经济带的建设和国际产能合作的不断推进,为化解我国产能过剩问题提供了新的解决思路,借助地缘优势,我国西北地区和中亚无疑将在这轮产能合作中发挥重要作用,因此本文以产业转移相关理论为指导,从陕西和哈萨克斯坦的产能对接入手,对我国西北地区与中亚区域开展产能合作进行了探讨。首先从纵向与横向两个视角对陕西和哈萨克斯坦的经贸合作现状进行了比较分析,然后立足陕西产能合作的输出能力和哈萨克斯坦产能输入的承接意愿,对双方产能合作行业进行了战略选择,确定出三种类型的产能对接:理想型对接产业、重点突破型对接产业和引导争取型对接产业;最后,从陕哈产能合作方式、合作平台、合作框架与机制建设等方面提出推进双方产能合作的政策建议。

产能对接;陕西;哈萨克斯坦;输出能力;承接意愿

一、引言

受世界金融危机影响,我国实体经济下行明显,产能过剩问题突出,仅靠内需无法消化过剩的产能,需要借助国际产能合作来化解产能过剩的矛盾。2015年5月16日,国务院发布了《关于推进国际产能和装备制造业合作的指导意见》,此后李克强总理在不同场合多次提到“产能合作”,希望利用中国的优势产能推动国际产能和装备合作,积极寻找新的经济增长点,嵌入世界产业链条,拓展经济发展空间,实现双方优势互补、合作发展的共赢[1]。所谓产能合作,就是指两个存在意愿和需要的国家或地区之间进行产能供求跨国或者跨地区配置的联合行动。产能合作通常会以两个渠道进行,即通过产品输出进行产能位移和通过产业转移进行产能位移,目前以产业转移形式为主。

丝绸之路经济带建设构想的提出,引导我国西北地区将国际产能合作的注意力集中于与其毗邻的中亚地区。我国西北五省区包括陕西、甘肃、宁夏、青海和新疆,它们的产业结构中制造业产值占GDP的比重较大,而在制造业内部,又以能源化工产业为主导,呈现出明显的重型化特征。近年随着国内经济的下滑,能源化工产业的产能过剩问题日渐突出,如何消化富余产能成为摆在西部各省区面前的一道难题。相对地,中亚五国自然资源丰富,尤其是油气资源和各类金属矿产品储量均居世界前列,但是制造业发展明显不足,尚未形成完整的工业门类,产业结构畸形,严重影响了经济的可持续发展。对比我国西北地区与中亚国家目前的发展困境,双方在产能上极具合作潜力,我国西北五省在能源化工产业方面具备丰富的发展经验及成熟完善的技术,可以为中亚各国发展制造业提供有力的人员和技术支持,同时中亚各国的经济发展要有完善的基础设施作支撑,也就意味着需要大量重工业产能来进行基础设施建设,在本国生产能力不足的情况下,我国西北五省可以为之提供产能支持,既有助于中亚各国的经济建设,同时消化了富余产能,可见区域产能对接是双赢的选择。

陕西重型化的产业结构在西北五省中具有代表性,而且经济发展水平处于西北五省的前列,在能源化工、有色冶金、装备制造等方面具有产能优势[2]。而作为中亚地区最大的经济体-哈萨克斯坦,是中亚五国中经济发展水平最高的国家,近年积极改变以往“能源富国”的战略,大力推进本国工业化、经济多元化、可持续发展,在产业结构转型升级、基础设施建设和能源工业的产业升级等方面拥有迫切需求[3]。因此,本文以陕西和哈萨克斯坦为例,探讨我国西北地区与中亚区域产能对接的可行性和产业合作领域。

二、合作理论基础与国内研究现状

(一)合作理论基础

目前关于产业合作的研究主要以产业转移理论为基础,各国学者在20世纪30年代开始从宏观和微观等不同层面对产业转移开展研究,形成了一些有价值的产业转移理论。日本经济学家赤松要的“雁形模式”是较早形成的产业转移理论,主要解释了后进国家通过引进先进国家的产品和技术,实现自给自足,不仅可供出口,更后来居上取代“领头雁”并最终实现经济起飞的过程[4];阿根廷经济学家普雷维什提出了“中心-外围”理论,较早地注意到产业转移是区域间经济关系发生变化的必然产物[5];20世纪60年代,美国经济学家弗农提出的产品生命周期理论将比较优势从国际贸易领域延伸到对外直接投资,对早期产业转移理论进行了系统描述和总结[6];威尔斯和赫希哲在富农的产品生命周期理论的基础上,将产业转移理论扩展到区域经济学领域,认为每个国家和地区都处在一定的经济梯度上,随着时间的推移,新技术、新产品、新行业从高梯度地区向低梯度地区传递;日本经济学者小岛清将雁型模式和产品生命周期理论结合起来,认为转移的产业应该是失去比较优势的产业,而对转入地来说却是具有或潜在具有比较优势的产业[7]。

(二)国内研究现状

目前,国内关于中国与中亚国家合作方面的研究主要集中于经贸、产业合作,很少涉及到产能层面。程贵、丁志杰认为中国与中亚国家具有经济结构互补、地缘利益协同的优势,可将经贸合作的范围由能源供需逐步扩展到产成品交易、基础设施建设等更多领域[8];贵浩、张建伦分析了中亚各国的产业需求,主要包括基建、矿产资源开发、消费品工业,提出了我国与中亚产业合作面临的挑战[9];胡晓东对我国与中亚国家商品贸易的主要商品类别进行归类划分到相应行业,进而分析双方的产业互补性[10];于磊杰、徐波以资源禀赋论、产业空间布局论为依据,结合陕西、甘肃和新疆的资源禀赋及已有的优势产业对三省区在丝绸之路构建中的产业体系进行了布局[11];贠霄从产业结构相似度、贸易结合度指数及单位产出劳动力成本三方面分析比较了中国新疆与哈萨克斯坦的产业比较优势,认为二者经济互补性较强,贸易结合度相当高,具有良好的经贸合作基础[12]。

从上述文献可以看出,国内学者对我国与中亚产业合作的研究偏于宏观,更多的是将全国作为一个整体寻找与中亚合作的契机,即使提出部分省份与中亚开展合作,也没有深入到具体的产业层面,更没有详尽的数据分析支撑,然而我国幅员辽阔,区域之间的经济发展水平、自然资源禀赋都有很大差距,以全国为整体对产业合作做笼统研究,针对性不强,对于一部分地区没有借鉴意义,不深入到具体产业谈合作更是没有太大的现实意义。所以,本文仅以陕西和哈萨克斯坦为例,在详尽搜集数据的基础上,一对一从工业细分行业分析的视角,通过多指标的综合分析,力求能找到双方开展产能合作的具体对接行业,从而为我国西北地区乃至全国其他区域与中亚国家开展产能合作指明方向并提供借鉴。

三、与哈萨克斯坦经贸合作现状

(一)出口贸易

为了全面反映陕西与哈萨克斯坦的进出口情况,本文从纵向与横向两个视角进行比较分析。纵向选取2005-2014年陕西、全国及哈萨克斯坦进出口贸易额来进行分析,横向选取国内与哈萨克斯坦贸易往来最为密切的新疆,以及与陕西同样以重工业为主的地处内陆的河北进行对比研究。

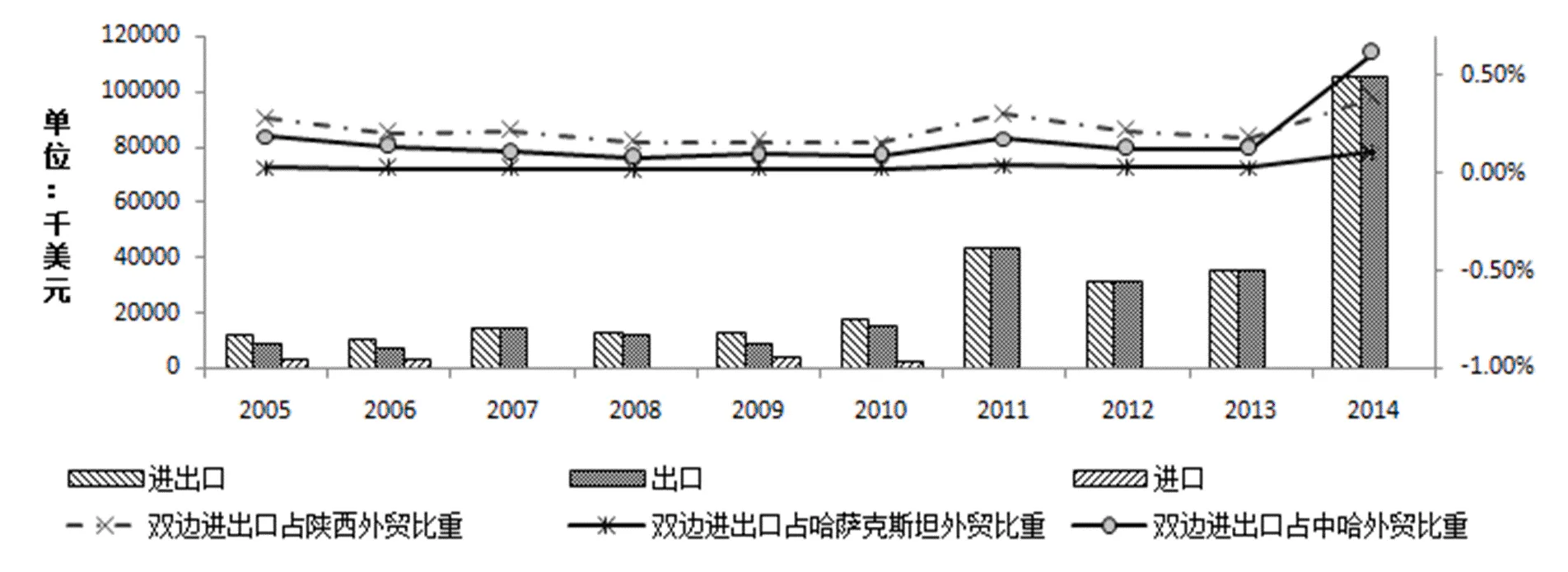

图1:2005-2014年陕西对哈萨克斯坦进出口贸易情况

数据来源:《中国统计年鉴》、《陕西统计年鉴》。

从纵向来看,近十年来陕西与哈萨克斯坦的贸易关系稳定,进出口贸易稳步增长,如图1所示。值得注意的是,陕西向哈萨克斯坦出口占据绝对主要地位,2011年、2013年和2014年均为对哈萨克斯坦的单向出口。十年间双方贸易规模增长了近10倍,但是彼此相对的贸易地位并没有显著变化,无论是双边贸易额占陕西外贸总额的比重还是占哈萨克斯坦的比重,还是占中哈间外贸总额的比重,都不超过1%,可见陕哈之间的贸易无论是对于陕西、中国还是哈萨克斯坦,都不占据重要地位,这一方面表明了双方贸易合作的不足,也从另一方面反映出陕哈之间的贸易合作仍有很大提升空间。

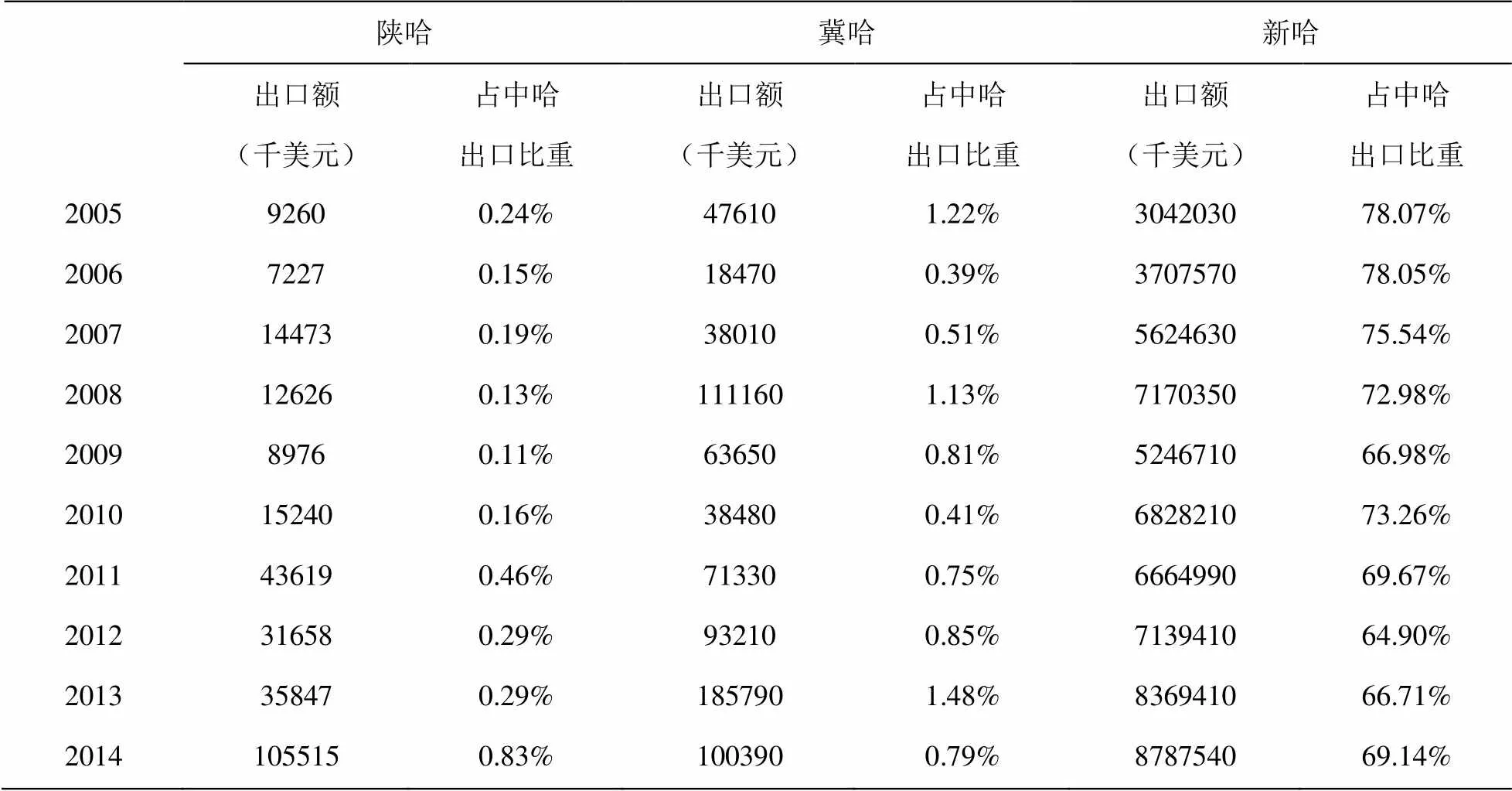

表1:2005-2014年陕西、河北、新疆对哈萨克斯坦出口贸易额占全国比重

数据来源:陕西、河北、新疆、中国各年统计年鉴。

从横向比较来看,陕西、新疆、河北经济外向度都较低,属于内向型经济主导地区,2013年三地出口额分别占全国出口总额的0.46%、0.72%、1.85%,2014年占比略有提高,分别为0.6%、0.75%、2.1%①。陕、新两地相差不大,而河北出口额占比高于陕新两地。从各省对哈萨克斯坦的出口情况来看,近十年来,陕、冀、新对其出口额都有了大幅度的提升,如表1所示。新疆由于其地缘优势,与哈萨克斯坦贸易关系密切,出口数额巨大,出口额占中哈两国之比在2011年前几乎都高于70%,之后的几年虽有下降,也在65%-69%之间徘徊。新疆在中哈两国之间贸易地位的重要性由此可见一斑。同处西北的陕西则与新疆相比相差悬殊。河北与陕西都属于我国不临海、不靠边的以重工业为主的内陆省份,两省份对哈出口总额占全国比重都不足1%,而河北对哈萨克斯坦出口额在近十年间虽反复增减,但仍远超陕西。但是这一情况在2014年发生了变化,陕西对哈萨克斯坦出口额首次超过河北,其主要原因就是近两年来,陕西主动将本省发展融入建设“一带一路”大格局中,实施了建设丝绸之路经济带新起点、向西开放战略等。西安国际港务区开行的“长安号”中亚国际货运班列自2013年11月28日首发以来,已经形成了每周2-3班的常态化运行机制,为陕西企业及甘肃、宁夏、山东、江苏、河北、上海、浙江等地与中亚国家开展贸易及产能合作搭建了桥梁[14]。2016年3月,中亚班列成功实现了返程满载货运,从哈萨克斯坦进口的千吨葵花籽油和菜籽油运回陕西[15]。这代表着陕哈双方贸易互利双赢局面有了良好的开端。由此可见,陕哈进出口贸易处于起步阶段,由贸易合作进而向产能合作延伸的道路仍然较为漫长。

(二)对哈投资状况

陕西由于地处内陆,经济外向度较低,对外直接投资在全国所占份额很小,根据数据的可得性,本文采用在商务部备案的境外投资企业(机构)数来对我国分省市对哈萨克斯坦的投资情况来进行省际之间的比较。

表2:我国分省市对哈萨克斯坦投资企业数量表

数据来源:商务部境外投资企业(机构)名录。

如表2所示,截止2015年11月,新疆几乎占据了全国对哈投资企业数量的半壁江山,由国家主导的央企投资重大合作项目企业数量占比也较大。而陕西在哈萨克斯坦投资的企业只有3家,占比仅为0.86%,远低于投资排名第三、第四位的北京和山东,甚至低于与距离哈萨克斯坦遥远的江浙,或是同处西部的四川、甘肃、宁夏。这其中既有经济发展水平差异的影响,更是由于陕西向西开放的战略意识较为薄弱。

陕西在哈萨克斯坦投资的三家企业分别为陕西重型汽车进出口有限公司、西安西电国际工程有限责任公司、西安立胜石油工程有限公司,其中陕重汽开展投资时间最早,现已实现在哈萨克斯坦的本土化生产。西电国际在哈还处于市场调研阶段,立胜石油则主要集中在石油设备的租赁与制造以及相关的技术服务等。如何引导企业在开展贸易合作的基础上,进一步发展对哈产能合作,则是陕西地方政府现阶段要深刻思索和谋划的问题。

四、陕西与哈萨克斯坦开展产能合作的工业行业选择

区域产能对接不仅要考虑双方的发展需求,还要看产能转移方是否有转移产能的实力以及产能接收方是否有接收产能输入的意愿。因此,本文根据陕西的产业优势,即输出能力,以及哈萨克斯坦的产业发展需求,即输入承接意愿,寻找双方产能合作的契合点,推进双方产能的对接与合作。

(一)陕西工业中优势行业的选择

本文立足陕西行业优势分析对其产能输出能力进行鉴别。产业优势综合体现了一个产业的比较优势和竞争优势,一个地区的相对优势产业往往是那些具有规模优势和市场优势并且经济效益较好的产业。根据这几个标准,本文选取工业总资产贡献率、规模效应系数和市场占有率三个指标来对陕西省优势产业进行鉴别。根据统计年鉴中的工业细分行业,整理划分为33个行业,如下表3所示,其中燃气及水的生产和供应业主要服务于当地居民,故而将其剔除。为确保数据的权威性,分析数据来自于《中国统计年鉴》和《陕西省统计年鉴》。

表3:33个工业细分行业

1.总资产贡献率,反映某一工业行业的经济效益状况,计算公式为

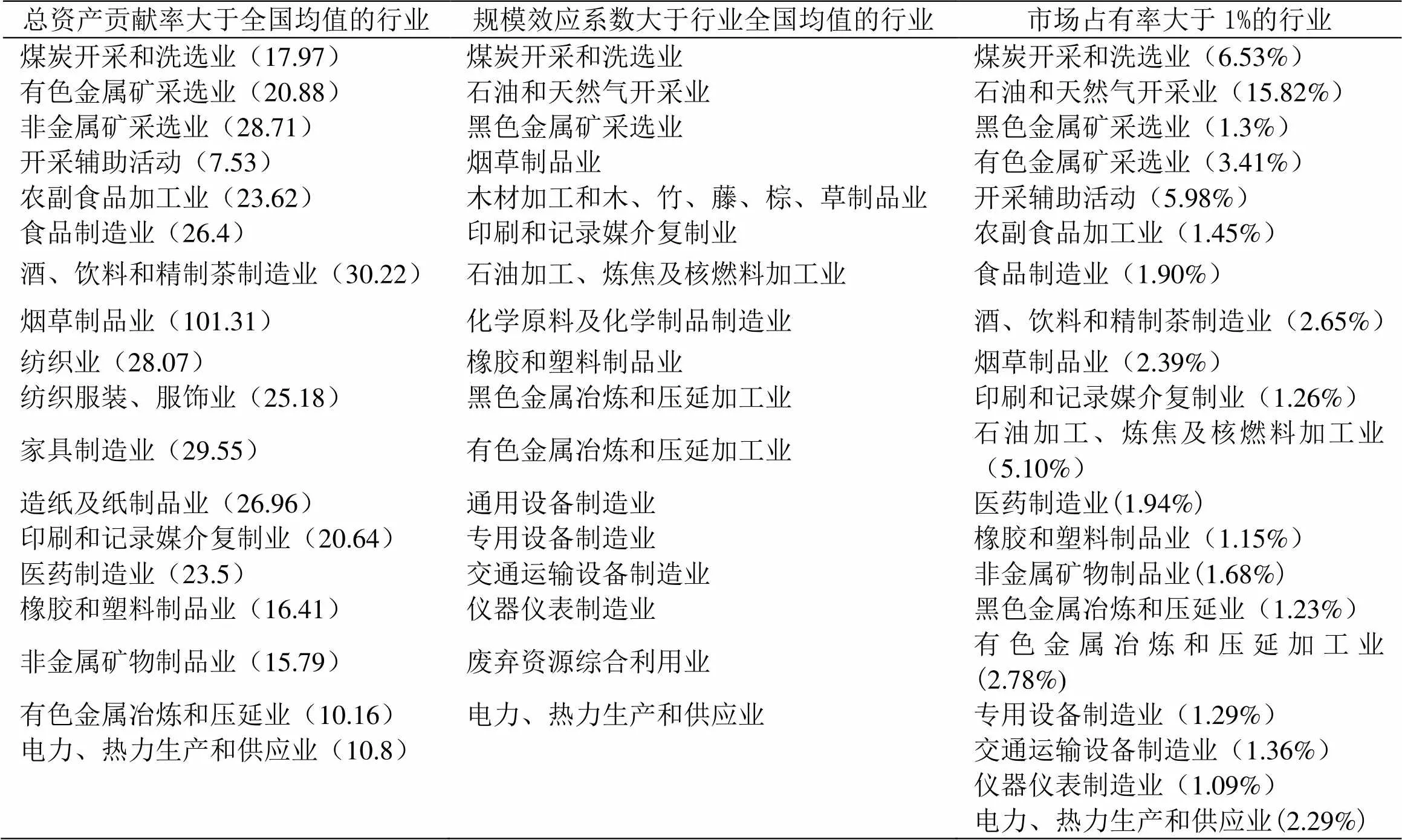

总资产贡献率越高,说明该行业经济效益越好,而一个行业的经济效益状况通常又是其利用当地综合资源创造价值能力的体现,若某地区某一行业的总资产贡献率高于全国该行业的总资产贡献率,说明这一行业在该地区具有经济效益优势。2015年统计数据计算结果表明:陕西总资产贡献率高于全国平均水平的行业共有18个,具体行业分布如表4所示。

2.规模效应系数,产业规模和产业集中度达到一定程度后才有可能发挥比较优势,进而成为优势产业,规模优势可用规模效应系数衡量,公式为

行业集中度的提高,不仅有利于强化产业集聚,提升规模经济效应,降低采购成本和有效地利用资源、节省资源,而且有利于提高科技创新能力和防止恶性竞争。若陕西某行业的规模效应系数大于该行业的全国均值,说明该行业的行业集中度高于全国平均水平,具有规模效应优势,2015年统计数据计算结果表明共有18个,具体行业如表4所示。

3.市场占有率,某地区某一行业市场占有率的大小反映了该地这一行业对市场的控制能力,市场占有率越高,表明该行业在全国范围内越具有竞争优势[16]。可用下面的公式表示:

陕西省市场占有率大于1%的工业细分行业共有20个,具体行业如表4所示。

表4:2014年分三个指标筛选的行业

数据来源:《2015年中国统计年鉴》、《2015年陕西统计年鉴》。

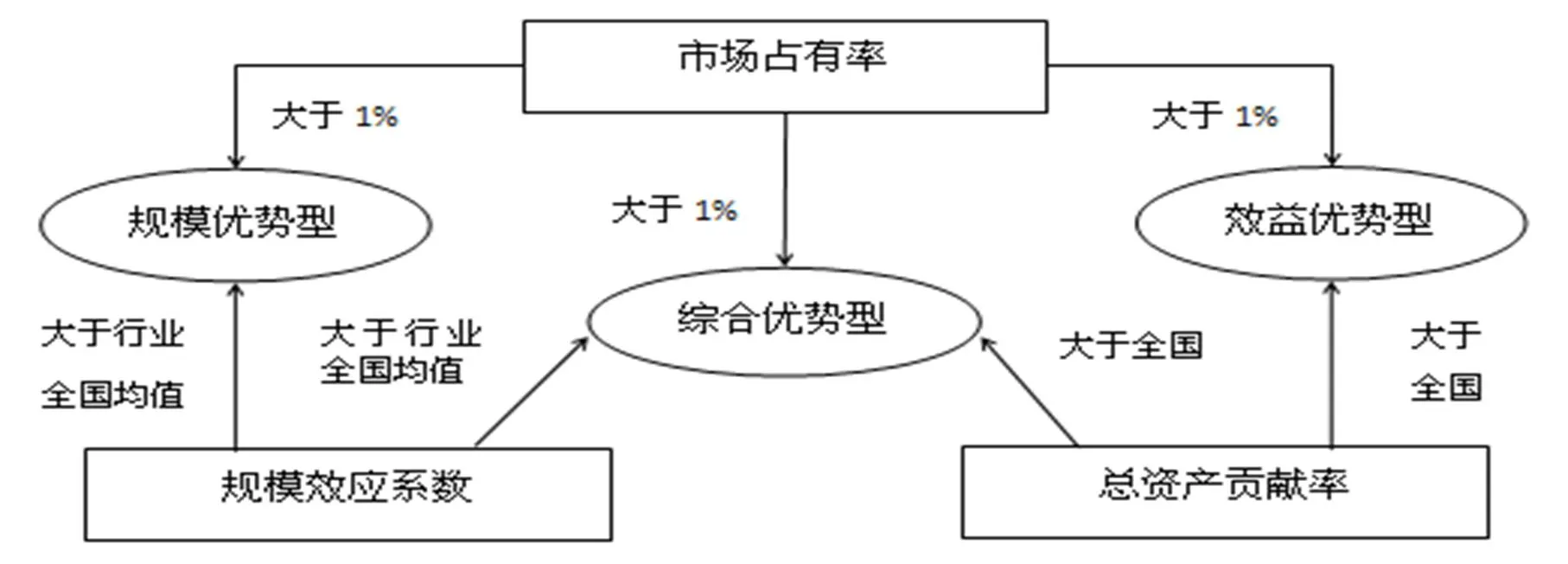

基于前述三个指标的计算结果,将对应行业按图2所示归类,划分为以下三个类型

1.综合优势型。该类型的产业工业总资产贡献率、规模效应系数和市场占有率三个指标都高,不仅规模效应明显、市场占有率高,而且经济效益好,包括煤炭开采和洗选业,烟草制品业,印刷和记录媒介复制业,橡胶和塑料制品业,有色金属冶炼和压延加工业,电力、热力生产和供应业,这些产业将成为陕西推进与哈萨克斯坦产能合作的重要抓手。

2.规模优势型,该类型的产业,规模效应明显,全国市场份额较高,但工业总资产贡献率较低,经济效益较差,包括石油和天然气开采业,黑色金属矿采选业,石油加工、炼焦及核燃料加工业,黑色金属冶炼和压延加工业,专用设备制造业,交通运输设备制造业,仪器仪表制造业。这些行业主要集中在资源型产业,目前受国内经济下滑影响,产业结构调整的阵痛致使其运行效益欠佳,但相对于哈萨克斯坦而言,仍具有比较优势,并且大部分是哈国目前重点推进的产业,具有产能合作的可能性。

图2:陕西省优势产业归类

3.效益优势型,这一类型的产业虽然产业集中度较低,不具有规模效应优势,但是国内市场份额较大,经济运行效益较好,包括:有色金属矿采选业,农副食品加工业,食品制造业,酒及饮料和精制茶制造业,医药制造业,非金属矿物制品业。该类产业主要集中在建材、医药、农副食品加工等与人民生活息息相关的行业,并且大部分是哈国产业升级、产业多元化的主要方向,同样具有与哈产能合作的可能性。

国务院2015年《关于推进国际产能和装备制造合作的指导意见》明确指出对外产能合作的12个重点行业:钢铁、有色、建材、铁路、电力、化工、轻纺、汽车、通信、工程机械、航空航天、船舶和海洋工程,为新时期国际产能合作提供了纲领性指导[17]。陕西省优势细分行业与哈国的合作,必须符合国家产能合作的导向,因此满足要求的优势产业有:黑色金属冶炼和压延业,有色金属矿采选业,有色金属冶炼和压延业,非金属矿采选业,非金属矿物制品业,交通运输设备制造业,电力热力的生产和供应业,石化业,机械设备制造业。这些产业将成为陕西与哈萨克斯坦产能对接的重要突破口。如何抓住一带一路的历史机遇,实现优势产业的向外输出,加快陕西经济向西开放的步伐将成为重要的发展任务。

(二)哈萨克斯坦产业发展需求

本文立足哈萨克斯坦产业发展需求对其产能输入的承接意愿进行识别。其中产业发展需求界定涉及产业基础、产业政策导向及外商直接投资分布三方面。

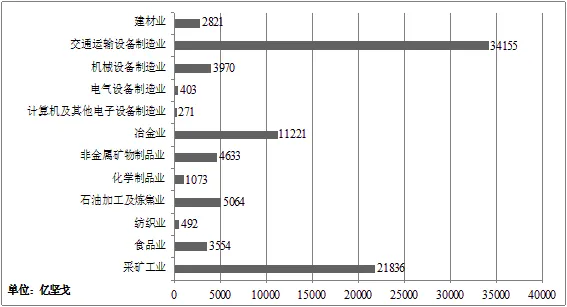

1.产业发展基础。制造业增加值的快速增长已成为很多发展中和新兴工业经济体创造就业和创收实现减贫的主要来源。本文采用工业增加值来对哈萨克斯坦的产业基础和工业结构进行分析,其中某个行业增加值越大,对国民经济的贡献越大,产业发展基础越好。2013年哈萨克斯坦各个细分行业的增加值分布如图3所示。

由图3可知,2013年哈萨克斯坦工业细分行业增加值规模较大,亿坚戈以上的行业按从大到小的顺序排有:交通运输设备制造业、采矿工业、冶金业、石油加工及炼焦业、非金属矿物制品业、机械设备制造业、食品业、建材业、化学制品业这9个行业,尤其是前3个,产业发展初具规模,产业升级势在必行。

图3:2013年哈萨克斯坦各个细分行业的增加值

数据来源:根据中国驻哈萨克斯坦大使馆经济商务参赞处网站相关数据整理而得。

2.产业发展政策导向

哈萨克斯坦2010年颁布和实施了《加快工业创新发展国家纲要2010-2014年》,即第一个五年计划,确定了优先发展的方向:黑色冶金业、有色冶金业、石油加工、石油天然气化学、农业化学、工业用化学制品、汽车运输、电力机械设备、农用技术装备、铁路技术装备、矿山开采业机械设备,石油开采和加工机械设备、建筑材料。

为了推动经济结构多元化,哈萨克斯坦2014年制定了第二个五年计划《工业创新发展国家纲要2015-2019年》,指出重点发展的16个制造业:石化业、农药、工业化学品制造业、石油炼化开采机械设备制造业、炼油、黑色冶金业、有色冶金业、建材、采矿业机械设备制造业、交通工具及配件和发动机制造业、铁路设备制造业、食品、电气、农业机械制造业、创新和航天工业;集中发展的6个优先领域:冶金、化学、石化、机械制造、建筑材料生产、食品工业等[18]。

这两个五年计划分别反映了哈萨克斯坦过去5年与未来5年的工业发展重点与优先行业,可见二者有一定的继承性,如黑色冶金业、有色冶金业、石化业、化学制品业(包括农业化学和工业化学制品业)、交通运输设备制造业(包括汽车和铁路相关技术装备的生产)、机械设备制造业(包括农业机械制造业、石油炼化开采机械设备制造业和采矿业机械设备制造业)、建材业、食品业,这些行业在两个五年计划中都被列为优先发展的行业,是哈国积极推动,致力于发展壮大的行业。陕西若选择这些行业与之展开合作,必将有利于获得哈国政府的欢迎与支持,降低国际投资风险。

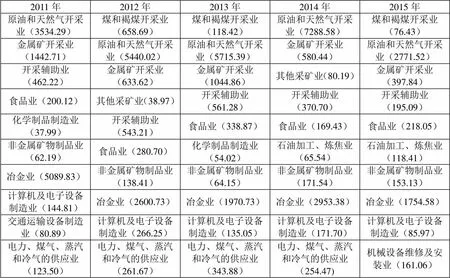

3.外商直接投资行业分布

外商直接投资的行业分布不仅是国外投资者获取生产原材料、降低成本及追逐利润的结果,也是东道国对于不同行业发展需求所做政策引导的结果[19]。2011年-2015年外商在哈国的投资行业主要集中在金属矿开采业,开采辅助业,食品业,非金属矿物制品业,冶金业,计算机及电子设备制造业等6个行业,如表5所示。这些行业对外资保持持续吸引力,传统国际投资理论指出东道国对外商直接投资的吸引是由该国的工业生产优势决定的。随着“一带一路”战略的推进,中国将成为哈国今后对外开放的重要区域。这些外商投资集中的行业在国际技术、市场等的合作有望进一步深化。

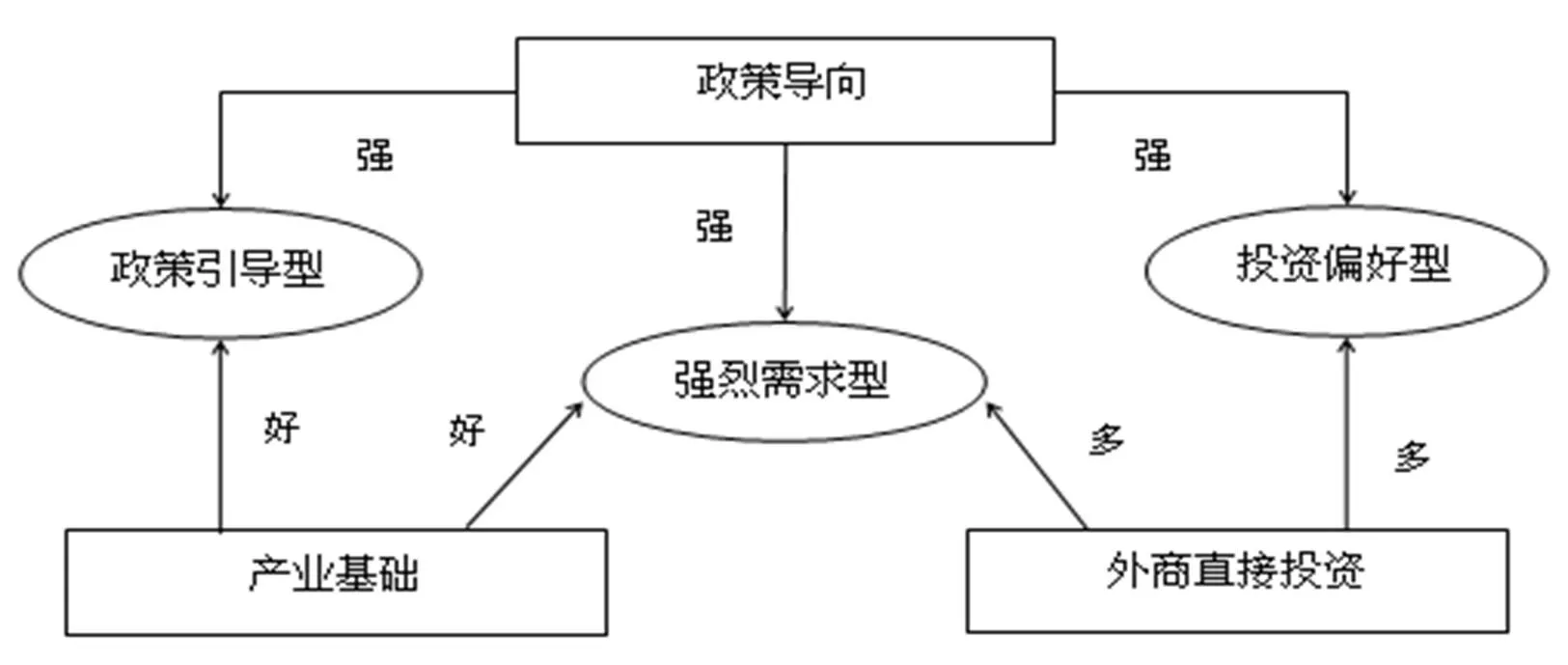

综合产业基础、产业政策导向和外商直接投资行业分布三个层面,可将哈萨克斯坦的产业发展需求按图4划分为以下三种类型:

1.强烈需求型。该类型的行业不仅产业基础好,而且在近十年来得到哈萨克斯坦政府的大力扶持,对外商投资吸引力强,外商直接投资力度大,包括:食品业,建材业和冶金业(含黑色冶金和有色冶金业)。该类型将成为外商与哈萨克斯坦开展产能合作优先考虑的对象。

2.政策引导型。该类型的产业不仅产业基础较好,而且是哈国未来重点发展的领域,但是目前外商投资额相对较小,包括化学制品业(包括农业化学和工业化学制品业),机械设备制造业(包括采矿业机械设备制造业、农业机械制造业、石油炼化开采机械设备制造业),交通运输设备制造业(包括汽车和铁路相关技术装备的生产)。虽然这些行业目前外商直接投资较少,但在产业政策的牵引下,有望成为未来外商直接投资进军的重要领域。

表5:2011-2015年哈萨克斯坦外商直接投资前十行业分布(单位:百万美元)

数据来源:National Bank of Kazakhstan

3.投资偏好型。该类型产业基础好,吸引外商直接投资多,但未被哈萨克斯坦列为未来优先发展的方向,主要有采矿工业(主要是金属矿开采业)。该领域的国际产能合作更多是国际资本在市场驱动下的逐利性自主行为,说明具有一定的产能合作价值,并且可以在现有国际产业资本投资的带动下推动进一步的产业集聚。

图4:哈萨克斯坦产业发展需求归类

(三)双方开展产能合作的行业选择

国际产能合作不仅要求输出国具有输出能力,而且输入国应具有承接意愿。因此本研究立足产业输出能力和产业承接意愿两个维度,综合陕西省工业优势行业和哈萨克斯坦的产业发展需求,将双方产能合作划分为理想对接型、重点突破型和引导争取型三种。

1.理想型对接产业(极具优势型、竞争优势型-需求强烈型)

理想型对接产业是指陕西具有综合竞争优势或效益优势,并且哈萨克斯坦具有强烈需求的产业,包括冶金业、建材业。

冶金业,哈萨克斯坦冶金业拥有良好的资源基础,例如其铁矿资源探明储量91亿吨,位列世界第六,但是金属制品质量不高、种类较少,无法完成热轧金属条杆、铸铁空心型材等高科技产品,高品质原料如粒状铸铁和热压块铁、高品质钢等生产力欠缺[20]。陕西近年来冶金业规模扩张明显,产能富余。以钢铁为代表的冶金行业的“走出去”不仅应强调“富余”产能的对哈输出,更是冶金装备制造业等“高水平、优质”产能的输出,甚至通过当地建厂、培训,带动当地产业壮大和人口就业[21]。

建材业,建材业在哈萨克斯坦第一个五年计划期间得到迅速发展,建成大型水泥生产企业2家,新建塑料管厂9个和陶瓷生产厂1个,但是仍面临着生产技术落后、原材料消耗过大,行业劳动生产率较低等问题[22],在第二个五年计划中,哈萨克斯坦继续推进建材业的升级,发展前景良好。陕西省建材业近年来发展势头迅猛,2011-2013年都是工业增长率最高的产业,年产能超过千万吨的大型水泥集团3家。陕西省应该抓住哈萨克斯坦加强基础设施建设的有利时机,以省内龙头企业为主力推动建材业产能走出去。

2.重点突破型对接产业(规模优势型-政策需求型)

重点突破型对接产业是指在陕西具有规模优势,而且又是哈萨克斯坦政策引导型的产业,包括交通运输设备制造业、机械设备制造业,石油开采和加工装备、矿山开采业装备及农业技术设备。

交通运输设备制造业,哈萨克斯坦在国内初具规模,是其产值最大的行业,但是技术落后,本地化水平较低,缺乏大规模地系列化生产,急需建立本地汽车配件基地[23]。铁路技术设备也面临类似问题,产品进口依赖程度高。对于陕西而言,已形成飞机制造、汽车制造和铁路运输设备制造三大系列,拥有陕汽、比亚迪等大型知名企业,“百万辆汽车建设工程”和“千亿陕汽”等项目有序展开,产业规模和特色逐步形成。陕汽集团已在哈萨克斯坦与经销商合建了装配厂,并实现了本地化生产[24]。陕西可以借助陕汽集团在哈投资的契机,加强与哈国交通运输设备制造业的合作,实现产业链的整体输出。

机械设备制造业,石油开采和加工装备、矿山开采业装备及农业技术设备是哈萨克斯坦机械设备制造业的短板。作为石油天然气大国,而其石油开采和加工装备仅占其机械设备制造业产值的2%-4%,并且农机进口量占国内需求的80%[25]。而机械制造业是陕西省第二大支柱产业-装备制造业的重要构成部分,2015年1-10月陕西仅矿山专用设备产量达25.75万吨,约占全国产量的4.6%,位列全国前十,并且机电产品也是陕西省的第一大出口产品[26],此外,陕西以杨凌模式为代表的现代农业装备制造业也具有对外合作的强大竞争力。

3.引导争取型对接产业(竞争优势型-投资需求型)

引导争取型对接产业是指陕西具有效益优势,而哈萨克斯坦具有投资偏好型的产业,包括有色金属矿采选业。有色金属已成为哈萨克斯坦工业领域的关键部门,第一个五年计划中涉及有色业的项目多达23个,第二个五年计划期间,哈国有色领域主要集中在促进铜、金、钛等基本金属的生产。陕西作为有色业大省,2015年十种有色金属产量达200.689万吨,约占全国总产量的4%,位居全国第九[27],并且钼、钛两大稀有金属具有较强的竞争优势,精深加工产品比例高。钛金属及钛材精深加工产品可作为陕西与哈萨克斯坦产能合作的重要突破口,以此带动有色金属多领域的战略合作。

五、政策建议

(一)实现产能合作方式的多样化,打造产能合作新平台

受哈国的政策限制,以独资形式开展产业及产能合作已难以实施。近年以哈萨克斯坦为代表的“一带一路”沿线国家正大力发展工业,加大力度推进冶金、建材、交通运输设备制造和机械设备制造等产品的“进口替代”政策。因此,陕西应在中央与政府的牵头引导下,发挥企业市场主体作用,以基建、交通、重化工等领域为主要切入点,产能合作逐渐向产能转移方式过渡,不断拓展合作方式,创新商业运作模式,促进双方产能多领域的深入融合。

积极打造产能合作新模式,在陕西地方政府的倡导下,组团式在哈国建立“产业园区”,通过招商引资,鼓励更多的优秀能矿类、装备制造业类、食品加工类企业走出国门,为哈国提供尖端的技术、先进的设备和开明的管理方法,深化能源化工、装备制造业等方向的产业链上下游的合作。

(二)加强技术和劳动输出,推进一条龙服务

充分发挥陕西的技术和人才优势,与哈萨克斯坦的资源优势结合起来,在输出优质装备制造产品的基础上,帮助其生产关键技术设备,能以较低价格较高质量满足哈萨克斯坦,乃至“一带一路”沿线发展中国家的需求,并且提供基础设施建设、工业装备生产、技术转移、人才培养、经营管理等一条龙服务,实现从弥补“缺口”为主转向优化资本配置、促进技术进步和推动市场经济体制的完善等的战略转变,进而带动陕西产业输出、能力输出和哈萨克斯坦的产业升级。目前,哈国高素质、高技术人才缺乏,陕西作为科技教育大省,应积极鼓励高素质人才走出去,通过人才战略合作,带动和推进产能领域的合作。此外,陕西应积极参加哈国的工程投标,加大对哈国工程承包力度,参与到大型工程中,尤其是基础设施和能矿开采和深加工的大工程,带动具有比较优势的装备、资金、技术和劳务的全方位输出,促进陕西出口、境外投资和对外开发的大发展。

(三)完善产能合作框架与协调机制

随着以哈萨克斯坦为代表的中亚国家基础设施建设等需求的释放,以及全球雁阵产业梯度转移,“一带一路”沿线国家已成为国际产能合作的重要阵地。抓住“一带一路”建设的历史机遇,以上海合作组织为平台,加强陕西与哈国双边合作的规则规划,尽早达成一个全面的陕哈投资协定,推进产能合作规模和质量的全面提升。西安作为欧亚经济论坛永久性会址,立足与中亚13个城市共同签署的《西安宣言》为基础,积极开展丝绸之路经济带沿线国家圆桌会议以及经济论坛,争取将上海合作组织落户西安,促进西安金融中心的建设,为陕哈产能合作提供优质的融资等金融服务。发挥西安作为西北中心的辐射作用,建设西安陆、空和铁的综合交通枢纽及中转集散中心,加强西安港务区与新疆口岸的合作力度,促进异地报关、口岸验放等海关合作形式,提高贸易效率,降低成本。此外,建立陕哈互联互通平台,积极筹划制定能源、装备制造业等领域的合作路线图,促进陕哈国际产能合作迈上新的台阶。

[注释]

①根据《中国统计年鉴2015》、《中国统计年鉴2014》中相关数据计算得来。

[1] 人民网.跟着总理急行军(一):欧洲常客李克强[EB/OL].(2015-6-30)[2016-1-30]. http://politics.people.com.cn/n/2015/0630/c1001-272530969.html.

[2] 赵斌.中国西北地区主导产业选择研究[D].北京:北京交通大学,2011:101.

[3] 毕艳茹.中国与中亚国家产业合作研究[D].乌鲁木齐:新疆大学,2010:30.

[4] AKAMATSU K.A Historical Pattern of Economic Growth in Developing Countries[J].The Developing Economies,1962(1):4-25.

[5] RAUL PREBISCH.Commercial Policy in the Under-developed Countries[J].American Economics Review,1959,49:203-251.

[6] RAYMOND VERNON.International Investment and International Trade in the Product Cycle[J].Quarterly Journal of Economics,1966(5):191-207.

[7] KOJIMA K.Reorganization of North-South Trade:Japan’s Foreign Economic Policy for the 1970’s[J].Hitostsubashi Journal of Economics,1973(2):171-198.

[8] 程贵,丁志杰.“丝绸之路经济带”背景下中国与中亚国家的经贸互利合作[J].苏州大学学报(哲学社会科学版),2015(1):119-125.

[9] 贵浩,张建伦.推动丝绸之路经济带产业合作探讨[J].亚太经济,2014(6):105-108.

[10] 胡晓东.我国西北地区与中亚国家产业互补性研究[D].兰州:兰州交通大学,2014:26-31.

[11] 于磊杰,徐波.丝绸之路经济带:西北三省基于资源禀赋优势的产业体系布局研究[J].未来与发展,2014(10):62-67.

[12] 贠霄.中国新疆与哈萨克斯坦产业比较分析[D].乌鲁木齐:新疆财经大学,2013:46-55.

[13] 蔺娟,张雯.“长安号”中亚国际货运班列开行百列[EB/OL].(2015-7-25)[2016-3-20]. http://news.xinhuanet.com/fortune/2015-07/25/c_1116038881.htm.

[14] 陕西传媒网.陕西优势产能搭载“长安号”向中亚国家转移[EB/OL].(2015-12-4)[2016-3-20]. http://www.sxdaily.com.cn/n/2015/1204/c145-5769290.html.

[15] 杨春丽.陕西省优势产业的选择研究[D].呼和浩特:内蒙古工业大学,2014:30.

[16] 新华网.国务院印发《关于推进国际产能和装备制造合作的指导意见》[EB/OL].(2015-5-16)[2015-10-31]. http://news.xinhuanet.com/finance/2015-05/16/c_127808338.htm.

[17] 中国驻哈萨克大使馆经济商务参赞处.哈萨克斯坦未来5-10年经济发展规划简介(节选)[EB/OL].(2010-7-26)[2014-12-19]. http://kz.mofcom.gov.cn/article/ztdy/201007/20100707042078.shtml.

[18] CHENG L K,Y K KWAN.What Are the Determinations of the Location of Foreign Direct Investment?The Chinese Experience[J].Journal of International Economics,2000,51(2):379-400.

[19] 中国驻哈萨克大使馆经济商务参赞处.哈黑色冶金业[EB/OL].(2014-7-9)[2015-12-6]. http://kz.mofcom.gov.cn/article/ztdy/201407/20140700656012.shtml.

[20] 钢企网.中国钢铁“走出去”不仅仅是产能[EB/OL].(2015-5-29)[2016-7-20]. http://news.gqsoso.com/qita/20155/52910524419297427.shtml.

[21] 中国驻哈萨克大使馆经济商务参赞处.建筑材料的生产[EB/OL].(2014-7-10)[2015-7-14]. http://kz.mofcom.gov.cn/article/ztdy/201407/20140700657793.shtml.

[22] 中国驻哈萨克大使馆经济商务参赞处.汽车运输工具、配件和发动机的生产[EB/OL].(2014-7-17)[2015-7-14]. http://kz.mofcom.gov.cn/article/ztdy/201407/20140700665461.shtml.

[23] 戴岚,吴兢,姜赟.新疆后发赶超跑出加速度(新疆跨越60年)[N].人民日报,2015-10-02(2).

[24] ICHIRO IWASAKI.Industrial structure and regional development in Central Asia:a microdata analysis on spatial alloeation of industry[J].Central Asian survey,2000,19(1):157-183.

[25] 中国产业信息网.2015年1-10月全国矿山专用设备产量分省市统计表[EB/OL].(2015-11-23)[2016-8-21]. http://www.chyxx.com/data/201511/361028.html.

[26] 中铝网.2015年主要有色金属产量各省区排序[EB/OL].(2016-3-1)[2016-8-21]. https://news.cnal.com/industry/2016/03-01/1456801860427801.shtml.

Research on Regional Capacity Cooperation of Northwest China and Central Asia-A Case of Shaanxi and Kazakhstan

GUO YAYU, HU XIN, HUI TIAOYAN

With the development of Silk Road Economic Belt and international capacity cooperation, there are some new solutions to China’s overcapacity. With the help of geographical advantages, Northwest China and Central Asia will play an important role in this round of capacity cooperation. On the guide of industrial transfer theory, this paper takes cooperation of Shaanxi and Kazakhstan as an example to discuss regional capacity butt between Northwest China and Central Asia. First, it analyzes economic and trade cooperation of Shaanxi and Kazakhstan from vertical and horizontal viewing angles. On the basis of Shaanxi's output capacity for capacity cooperation and Kazakhstan's willingness to undertake capacity input, it makes a choice on capacity cooperation industry, and determines three types of capacity butt: ideal butt industry, key breakthrough butt industry, and guide butt industry. Finally, it makes suggestions for promoting cooperation capacity from cooperation method, cooperation platform, cooperation framework, and mechanism construction.

cooperation butt; Shaanxi; Kazakhstan; output capacity; willingness to undertake

F127.41

A

1008-472X(2016)06-0045-12

2016-07-16

国家社会科学基金西部项目“新时期西部大开发中区域产业转移及产业升级问题研究”(10XJY003),该项目研究报告成功入选2015年度《国家哲学社会科学成果文库》;西安市软科学“产业融合视角下的西安新一代信息技术战略新兴产业发展研究”(SF1507(1))

郭亚雨(1992-),女,河南许昌人,西安电子科技大学经济与管理学院研究生,研究方向:产业经济学;

胡 新(1957-),女,陕西西安人,西安电子科技大学经济与管理学院教授,研究方向:产业经济学、区域经济学。

本文推荐专家:

张华伦,西安理工大学经济与管理学院,教授,研究方向:区域经济学与公司治理。

申尊焕,西安电子科技大学经济与管理学院,教授,研究方向:公司金融与风险管理。