财务信息可比性、产品市场竞争与分析师预测

2016-09-20陈翔宇

陈翔宇,万 鹏

(1.浙江财经大学 会计学院,浙江 杭州 310018;2.浙江工商大学 财务与会计学院,浙江 杭州 310018)

财务信息可比性、产品市场竞争与分析师预测

陈翔宇1,万鹏2

(1.浙江财经大学会计学院,浙江杭州310018;2.浙江工商大学财务与会计学院,浙江杭州310018)

选取针对沪、深两市A股上市公司2006—2013年度盈余发布的分析师预测样本,研究上市公司财务信息可比性对分析师跟踪数量和预测质量的影响。研究发现,上市公司的财务信息可比性越高,则对其进行跟踪预测的分析师数量越多,预测质量越高。当公司所在的产品市场竞争程度越高时,财务信息可比性与分析师跟踪数量及预测质量之间的正相关关系均更为显著。研究结果表明,可比性这一财务信息质量特征是影响分析师预测行为的重要因素,且产品市场竞争会增强二者之间的关系。

财务信息可比性;产品市场竞争;分析师跟踪数量;预测质量

一、问题提出

证券分析师是资本市场上重要的信息提供者,他们利用自己的行业专长和宏观经济知识深入分析上市公司公开披露的信息,为投资者提供公司的盈利预测以及买卖或持有公司股票的建议。这些来自分析师的信息和建议已成为广大投资者进行投资决策的重要参考依据。分析师的预测行为得到了投资者和其他业界人士的普遍关注,同时也是学术界探讨的热点问题。分析师预测已然成为引导资本市场资源优化配置的信息基础之一,任何影响分析师预测行为的潜在因素都会间接影响中国资本市场的有效运行。基于此,本文考察了中国上市公司的财务信息可比性对于证券分析师预测行为的影响,以期丰富财务信息可比性经济后果的研究成果,并拓展对证券分析师预测行为的认知。

本文参照已有的研究[1-4],将分析师预测行为分为分析师跟踪数量和分析师预测质量两大方面,其中分析师预测质量又包括预测分歧度和预测准确度。既有研究发现,分析师跟踪数量和预测质量主要由分析师能够获取的信息的数量和质量决定[2,5]。可比性作为财务信息质量的重要特征,有助于信息使用者比较不同项目的异同,增强财务信息的决策有用性[6]。证券分析师往往会选择同行业内的一家或几家公司做参照进行对比分析,以便更好地分析和预测未来业绩,但前提是公司间要具备可比性,才能做出有意义的比较。要想从任何一个财务指标中得出有意义的经济结论,必须要有一个可比的参照系[7]。基于此,本文研究财务信息可比性对中国证券分析师预测行为的影响。产品市场竞争程度越高的公司,信息披露的数量和质量越高,进而分析师预测所依据的信息较为丰富,此时信息可比的作用就更加凸显。为此,在检验财务信息可比性对分析师预测行为影响的基础上,又进一步考察产品市场竞争程度对二者关系的影响。

本文的主要贡献在于:(1)从可比性的视角丰富了财务信息质量对分析师预测行为影响的研究文献,为财务信息可比性给分析师等信息使用者带来的决策有用性提供了经验证据;(2)尽管可比性在理论上被认为对信息使用者具有较大价值,但缺乏实证证据支持,本文则弥补了这一缺陷;(3)发现产品市场竞争程度对财务信息可比性与分析师预测行为之间的关系具有调节作用,深化了对产品市场竞争外部治理效应的认知;(4)指出提高资本市场运作效率并正确引导投资者达到最优资源配置的重要途径在于,一方面要提高上市公司的财务信息可比性,另一方面要加强产品市场竞争。

二、理论分析与研究假设

(一)财务信息可比性与分析师跟踪数量

认知心理学认为,人脑是一个信息加工系统,信息通过感受器输入大脑后,大脑会根据输入信息的形式与特征等属性,从已储存的记忆中调取与之匹配的记忆存储[8]。信息的可比性能够影响信息使用者对信息的解释、归类和使用。接收到的信息特征将会激发记忆中与该信息有相似特征的知识存储,用来指导与决策判断相关的信息的选择和解释。因此,当某家公司和证券分析师目前所跟踪的公司具有较强的可比性时,这家公司就较容易成为分析师所关注的对象,即信息的可比与否会对分析师的判断和决策产生影响。与其他公司相比,可比性越高的公司对于分析师来说,付出的认知努力和认知成本越低。心理学研究表明,个体在进行判断时,对于需要耗费更多认知成本的信息仅会给予较低程度的关注[9]。由此推测,分析师会对可比性高的公司给予较高程度的关注,意味着可比性越高的公司越能吸引更多的分析师对其进行跟踪。

可比性是财务信息的重要质量特征,有利于增进财务信息的决策有用性。任何经济决策的做出都是经过比较选择的结果,对于证券分析师来说,其在分析任何一家公司的财务数据时,要想得出有意义的经济结论必须要有一个比较的基础。分析师将其跟踪的公司和与之具有可比性的公司进行对比分析,能够提高分析师理解和预测公司经营状况和财务状况的能力。可比性的主要作用在于其能使不同项目得以更好地比较,可比性较高的公司之间彼此构成了更好的比较基础,这些公司之间的信息传递效应也会更强。既有研究表明,一个公司的财务报表信息会对可比公司的财务报表和经营决策产生影响[10-11]。总之,可比性较高的公司财务信息质量也较高[12]。基于以上分析,本文认为对于那些有可比同行的公司,分析师对其财务信息进行理解和分析所付出的努力程度比没有可比同行的公司要低,进而降低了分析师获取信息和处理信息的成本。由于跟踪某个公司的分析师人数取决于分析师所付出成本和获得收益的比较[5,13],在收益一定的前提下,分析师付出的成本就在很大程度上决定了其对某一公司的跟踪。

综上所述,对于具有较高可比性的公司来说,证券分析师可以获取更多数量和更高质量的有用信息,降低了获取信息和理解信息的成本,有助于对公司进行业绩预测,相应地会吸引更多的分析师跟踪。据此提出如下假设:

H1:其他条件相同的情况下,财务信息可比性与分析师跟踪数量正相关,即财务信息可比性越高的公司,跟踪的分析师数量越多。

(二)财务信息可比性与分析师预测质量

除了影响分析师跟踪数量,财务信息可比性也可能会影响分析师预测的质量——预测分歧度和预测准确度。影响分析师预测的信息集包括公共信息和私有信息,可比性高的公司意味着分析师能够有效并低成本地获取该公司更多优质的公共信息,那么分析师的最优预测将更多地依赖公共信息而不是私有信息,从而使分析师的信息来源较为一致,降低了盈余预测的分歧度。此外,对于可比性较高的公司,分析师可以获取更多高质量的有用信息,使之能够更好地评估公司过去和现在的经营业绩,而且也能够使分析师对公司经济业务生成会计盈余的这一过程有更准确的理解。这些增加的技能有利于提高分析师对公司盈余进行预测的能力,再加上他们对更丰富信息的分析和处理能力,使得预测的准确度得以提高。基于以上分析,提出如下假设:

H2:其他条件相同的情况下,财务信息可比性与分析师预测质量正相关,即财务信息可比性越高的公司,分析师预测的分歧度越低,预测的准确度越高。

(三)产品市场竞争对财务信息可比性与分析师预测行为关系的影响

产品市场竞争是公司外部治理机制的重要组成部分,除了公司内部治理机制之外,来自产品市场的竞争压力同样可能在约束和激励管理层方面产生积极的作用,进而影响公司信息披露的数量和质量。既有研究发现,处于较低市场竞争程度的公司往往会控制财务信息披露的数量,如避免公开收益颇丰的信息,较少提供管理层盈余预测等,因此信息披露水平较低[14-15]。哈格曼和茨米耶夫斯基(Hagerman & Zmijewski,1979)[16]认为行业竞争程度较低的公司更有可能采用降低公司盈余的会计政策,使得其披露较低质量的财务信息。相反,处于竞争激烈行业中的公司为了拓展业务,往往具有较大的融资需求,其为了降低融资成本,有动力提高信息披露数量和质量。王雄元和刘众(2008)[17]发现适度的竞争有利于提高公司信息披露质量,产品市场竞争程度越强,其信息披露质量越高。因此,所在产品市场竞争程度越高的公司,其信息披露的数量和质量往往越高,进而分析师跟踪预测所依据的信息较为丰富,此时信息可比性的作用就更加凸显,因为丰富的信息只有可比才能更好地被分析师吸收利用,即可比性的信息捕获功能能够更好地发挥,从而吸引更多的分析师对该类公司进行跟踪预测,并且分析师预测的质量也更高,表现为预测分歧度较低,预测准确度较高。据此提出如下假设:

H3a:其他条件相同的情况下,产品市场竞争程度越高的公司,财务信息可比性与分析师跟踪数量之间的正相关关系越强。

H3b:其他条件相同的情况下,产品市场竞争程度越高的公司,财务信息可比性与分析师预测质量之间的正相关关系越强。

三、研究设计

(一)样本选取与数据来源

本文选取针对沪深两市A股上市公司2006—2013年的盈余进行预测的证券分析师样本,所有数据均来自国泰安数据库。样本的筛选过程如下:首先对于可比性的初始样本,剔除金融行业类上市公司样本后,得到可比性数据的样本量为9 033个;其次,剔除相关变量的缺失值样本后,得到可比性对分析师跟踪数量的回归样本量为8 953个;再次,为了考察可比性对分析师预测准确度的影响,进一步剔除了分析师跟踪数量为0的样本,得到可比性对分析师预测准确度的回归样本量为6 049个;最后,为了考察可比性对分析师预测分歧度的影响,又进一步剔除了某一公司的分析师跟踪人数少于2人而无法计算分歧度的样本,最终得到可比性对分析师预测分歧度的回归样本量为4 872个。为了消除异常值的影响,对所有的连续变量进行了上下1%分位的缩尾处理。本文的数据处理和统计分析软件为SAS9.3。

(二)模型设计和变量定义

为了检验假设H1和假设H2,构建模型(1)和模型(2)来分别考察财务信息可比性对分析师跟踪数量和预测质量的影响。为了检验假设H3a和H3b,构建模型(3)和(4)来分别考察产品市场竞争对财务信息可比性与分析师跟踪数量及预测质量之间关系的影响:

COVERAGEi,t=β0+β1COMPi,t-1+γControl×Variables+εi,t

(1)

DISPERi,t(ACCURACYi,t)=β0+β1COMPi,t-1+γControl×Variables+εi,t

(2)

COVERAGEi,t=β0+β1COMPi,t-1+β2HHIi,t-1+β3COMPi,t-1×HHIi,t-1+γControl×Variables+εi,t

(3)

DISPERi,t(ACCURACYi,t)=β0+β1COMPi,t-1+β2HHIi,t-1+β3COMPi,t-1×HHIi,t-1+γControl×Variables+εi,t

(4)

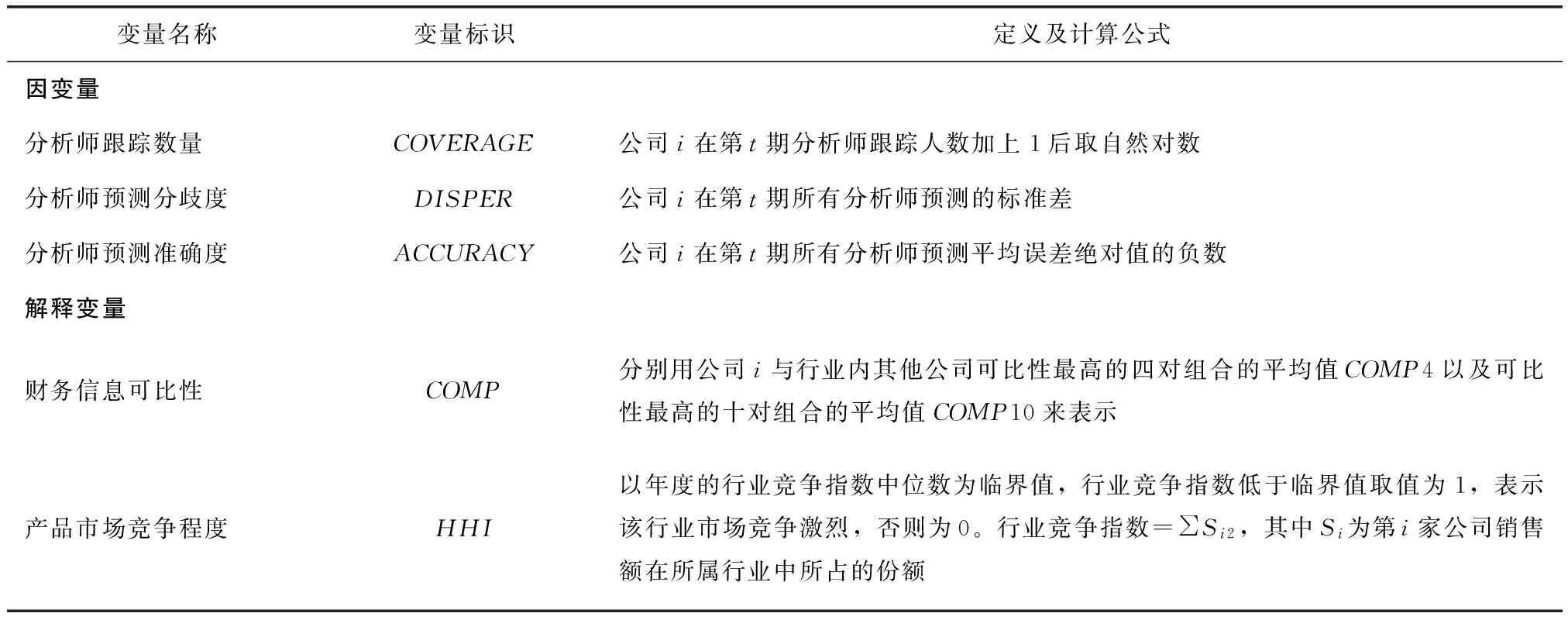

表1给出了本文主要变量的定义,因变量COVERAGE为分析师跟踪数量,是指在第t-1年年度报告发布日之前,所有对公司i第t年业绩进行预测的分析师数量,以表示公司i在第t年的分析师跟踪数量,年度内多次预测的分析师取最早一次预测;DISPER为分析师预测分歧度,是指所有跟踪公司i的分析师对第t年进行盈余预测的标准差,盈余预测标准差越小,说明跟踪公司i的所有分析师预测一致性越好,分歧度越低;ACCURACY为分析师预测准确度,用所有跟踪公司i的分析师对其第t年盈余预测的平均误差的绝对值的负数来表示,该值越大则准确度越高。解释变量COMP为公司的财务信息可比性,参照德弗朗哥等(De Franco et al.,2011)[12]和陈翔宇等(2015)[18]对可比性的测度方法,分别用公司i与行业内其他公司可比性最高的四对组合的平均值COMP4以及可比性最高的十对组合的平均值COMP10来度量公司i的可比性,其值越大表示财务信息可比性越高。HHI反映产品市场竞争程度,本文采用赫芬达尔指数构建了哑变量,在模型(3)和模型(4)中加入HHI与COMP的交互项,以考察市场竞争程度对可比性与分析师跟踪数量和预测质量各自关系的调节作用。借鉴德弗朗哥等(2011)、王玉涛和王彦超(2012)[3]的已有文献,本文控制了以下变量:公司规模、公司业绩、资产负债率、账面市值比、审计师规模、股票回报波动率、盈余波动性、股权集中度、盈余水平与市场回报的相关性、融资行为、预测期长度、行业和年度虚拟变量。其中,BIG4为是否国际四大会计师事务所审计的虚拟变量,反映审计师规模和公司的审计质量,王玉涛和王彦超(2012)发现大事务所可以为公司财务报告的可信度提供更好的保证,这些公司可以吸引更多的分析师跟踪,为此本文在对分析师跟踪数量进行回归的模型(1)和模型(3)中加入了BIG4变量。由于预测期长度会影响分析师预测的准确度和分歧度,鉴于此,本文对分析师预测质量的回归模型(2)和模型(4)中加入了衡量预测期长度的DAYS变量。为了控制可能存在的内生性问题,本文对解释变量以及除了预测期长度变量外的其他控制变量都采取滞后一期的处理方法。

表1 变量定义表

四、实证结果与分析

(一)描述性统计分析

表2列示了主要变量的描述性统计结果。从中可以知,分析师跟踪数量COVERAGE的均值为1.280 2,说明样本中每家公司平均约有2.597(e1.280 2-1)个分析师发布了盈余预测。分析师预测分歧度DISPER的均值为0.011 6,样本公司中分析师预测分歧度的差异较大,分歧度最大值为0.084 3,最小值接近于0。分析师预测准确度ACCURACY的均值为-0.020 3,预测准确度最高的为0,也即分析师一致性预测值与公司实际业绩基本相同。财务信息可比性COMP4和COMP10的均值分别为-0.26%和-0.38%,最大值分别为-0.02%和-0.04%,最小值分别为-2.53%和-3.18%,说明每个公司的财务信息可比性程度差异较大。市场竞争程度HHI的均值为54.3%,表明中国有过半数的行业竞争程度较高。

表2 主要变量的描述性统计

(二)多元回归分析

1.财务信息可比性对分析师预测行为的影响

表3列示了可比性对分析师跟踪数量和预测质量的回归结果。其中前两列为两种可比性对分析师跟踪数量的回归结果,从中可以看出,财务信息可比性COMP4和COMP10与分析师跟踪数量COVERAGE均在1%水平上显著正相关,表明上市公司财务信息可比性越高,对其进行跟踪的分析师人数越多,这一结果支持了本文的假设H1。这说明公司可比性越高,则分析师预测公司未来业绩的成本越低,从而更容易吸引分析师的关注。

表3的第3、4列为两种可比性对分析师预测分歧度影响的回归结果。由结果可知,财务信息可比性COMP4和COMP10与分析师预测分歧度DISPER均在1%水平上显著负相关,表明上市公司财务信息可比性越高,分析师预测的分歧度越低,与假设H2中对可比性与预测分歧度之间关系的预期符号相符。表3的最后两列列示了两种可比性对分析师预测准确度的回归结果。从中可知,财务信息可比性COMP4和COMP10与分析师预测准确度ACCURACY均在1%水平上显著正相关,表明上市公司财务信息可比性越高,分析师预测的准确度越高,与假设H2中对可比性与预测准确度关系的预期符号一致。由于预测分歧度越低,准确度越高,代表预测质量越高,可以概括为,财务信息可比性越高,则分析师预测质量越高,支持了假设H2。这说明公司的可比性越高,则为分析师提供了更有价值的信息,降低了不同分析师对公司未来盈余判断的异质性,从而有利于分析师形成一致性信念,进而提高其预测的质量。

表3 财务信息可比性对分析师预测行为的影响

表3(续)

注:括号里的数字为经过公司层面的Cluster效应调整后的t值,*、**、***分别表示在10%、5%和1%的统计水平上显著。后同。

2.产品市场竞争对财务信息可比性与分析师预测行为关系的影响

表4列示了产品市场竞争对可比性与分析师跟踪数量和预测质量之间关系影响的检验结果。其中前两列为产品市场竞争对可比性与分析师跟踪数量之间关系影响的回归结果,两种可比性与产品市场竞争程度的交互项COMP×HHI的系数均在1%水平上显著为正,表明产品市场竞争强化了可比性与分析师跟踪数量之间的正向关系,即公司所在产品市场竞争程度越高,财务信息可比性与分析师跟踪数量之间的正相关关系越强,与假设H3a相吻合。

表4的第3、4列为产品市场竞争对可比性与分析师预测分歧度之间关系影响的回归结果,两种可比性与产品市场竞争程度的交互项COMP×HHI的系数均在1%水平上显著为负,表明产品市场竞争加强了可比性与分析师预测分歧度之间的负向关系,即公司所在产品市场竞争程度越高,财务信息可比性与分析师预测分歧度之间的负相关关系越强。表4的最后两列为产品市场竞争对可比性与分析师预测准确度之间关系影响的回归结果,两种可比性与产品市场竞争程度的交互项COMP×HHI的系数均在1%水平上显著为正,表明产品市场竞争增强了可比性与分析师预测准确度之间的正向关系,即公司所在的产品市场竞争程度越高,财务信息可比性对分析师预测准确度的提升作用越强。综上,产品市场竞争程度越高的公司,财务信息可比性与分析师预测质量之间的正相关关系越强,假设H3b得到验证。

表4 产品市场竞争对可比性与分析师预测行为关系的影响

(三)稳健性检验

(1)为了检验研究结论的稳健性,本文改变解释变量财务信息可比性的取值方法,采用均值可比性COMPM和中位数可比性COMPI重复本文的所有研究,主要结果未发生改变。

(2)改变产品市场竞争程度的度量方法,采用行业内公司数目的多寡来衡量该行业市场竞争程度的高低,回归结果显示产品市场竞争程度的调节效应依然存在。

(3)此外,还改变了一些控制变量的度量方法,如公司规模采用营业收入的自然对数;公司业绩改用净资产收益率;审计师规模由BIG4改为BIG10;股权集中度改用前五大股东的持股比例之和。采用改变后的这些变量,重复前文的回归,结果基本保持不变。稳健性检验的结果限于篇幅,未予以列示。

五、研究结论与启示

本文考察了中国上市公司财务信息可比性对分析师预测行为的影响,分别从分析师跟踪数量和分析师预测质量两个方面来对分析师预测行为进行考察,其中预测质量又包括预测的分歧度与准确度。研究结果发现:上市公司的财务信息可比性越高,则对其进行跟踪预测的分析师数量越多,预测质量越高,表现为预测分歧度越小,预测准确度越高。同时,可比性与分析师预测行为之间的关系还受公司所在产品市场竞争程度的影响。实证结果发现:产品市场竞争程度越高,一方面,财务信息可比性与分析师跟踪数量之间的正相关关系越强;另一方面,可比性与分析师预测质量之间的正相关关系也越强。由此可知,上市公司的财务信息可比性是影响分析师预测行为的一个重要因素,并且公司的产品市场竞争程度会增强两者之间的正相关关系。这些结果与之前的理论预期相一致,财务信息可比性降低了分析师获取信息和解读分析信息的成本,并且为分析师提供了更多高质量的有用信息,加强了分析师预测的一致性信念,进而有利于分析师的跟踪和预测质量的提升。此外,由于产品市场竞争程度能够影响公司财务信息可比性的大小,进而影响了可比性与分析师预测行为之间的关系。

本文的研究结果表明,可比性作为一个重要的财务信息质量特征,对分析师预测具有重要作用,可比性较高的公司可以吸引到更多的分析师对其进行跟踪预测,并且预测的质量也更高。较高的可比性丰富了公司的信息环境,对改进中国资本市场普遍存在的信息不对称问题大有裨益。可比性的提高给上市公司自身也带来了潜在利益,更多的分析师关注不仅有利于公司形象的优化,而且也有利于降低资本成本。综上所述,上市公司具有较高的可比性,无论对资本市场还是公司自身都有积极影响。因此,基于证券分析师对资本市场效率的影响,为了提高中国资本市场的运作效率,监管部门要督促上市公司严格按照会计准则和有关信息披露政策的要求,生成高质量的财务信息并真实完整地予以披露。同时,上市公司也要注重提高与行业内其他公司的可比性,以提升自身的财务信息质量。另外,对政府部门而言,尽量给各行各业提供公平自由的竞争环境,通过降低进入壁垒等方式加强产品市场竞争不仅是提升财务信息质量的重要途径,而且也能够提高财务信息的有用性。

[1]HOPE O K.Accounting policy disclosures and analysts’ forecasts[J].Contemporary Accounting Research,2003,20(2):295-321.

[2]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009(4):92-112.

[3]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012(6):193-206.

[4]揭晓小.分析师覆盖、外部约束和收购方企业并购绩效[J].北京工商大学学报(社会科学版),2015(4):58-69,84.

[5]LANG M H,LUNDHOLM R.Corporate disclosure policy and analyst behavior[J].The Accounting Review,1996,71(4):467-492.

[6] INTERNATIONAL ACCOUNTING STANDARDS BOARD(IASB).The conceptual framework for financial reporting 2010[R].London,UK:IASB,2010.

[7] LIBBY R,LIBBY P A,SHORT D G.Financial accounting[M].New York:McGraw-Hill/Irwin,2009.

[8] HOGARTH R.Judgement and choice[M].Chicester:John Wiley & Sons,1987.

[9] RUSSO J.The value of unit price information[J].Journal of Marketing Research,1977,14(2):193-201.

[10]GLEASON C ,JENKINS N ,JOHNSON W B.The contagion effects of accounting restatements[J].The Accounting Review,2008,83(1):83-110.

[11]DURNEY A,MANGEN C.Corporate investments:learning from restatements[J].Journal of Accounting Research,2009,47(3):679-720.

[12]DE-FRANCO G,KOTHARI S,VERDI R.The benefits of financial statement comparability[J].Journal of Accounting Research,2011,49(4):895-931.

[13]BHUSHAN R.Firm characteristics and analyst following[J].Journal of Accounting and Economics,1989,11(2-3):255-274.

[14]HARRIS M.The association between competition and managers’business segment reporting decisions[J].Journal of Accounting Research,1998,36(1):111-128.

[15]LI X.The impacts of product market competition on the quantity and quality of voluntary disclosures[J].Review of Accounting Studies,2010,15(3):663-711.

[16]HAGERMAN R,ZMIJEWSKI M.Some economic determinants of accounting policy choice[J].Journal of Accounting and Economics,1979,1(2):141-161.

[17]王雄元,刘众.产品市场竞争与信息披露质量的实证研究[J].经济科学,2008(1):92-103.

[18]陈翔宇,肖虹,万鹏.会计信息可比性、信息环境与业绩预告准确度[J].财经论丛,2015(10):58-66.

(责任编辑:姜莱)

Financial Information Comparability,Product Market Competition and Analysts’ Forecast

CHEN Xiangyu1,WAN Peng2

(1.Zhejiang University of Finance and Economics,Hangzhou 310018,China;2.Zhejiang Gongshang University,Hangzhou 310018,China)

This paper investigates the effect of financial information comparability on analyst following and analyst forecast quality.It is found that firms with higher financial information comparability have a larger analyst following,less dispersion among individual analyst forecasts and more accurate analyst forecasts.Further study finds that when the degree of product market competition is higher,the positive relation between financial information comparability and analysts following is more significant,and the positive relation between financial information comparability and analyst forecast quality is also more significant.The results show that financial information comparability is an important factor of the analyst forecasts,and the product market competition can strengthen the relation between financial information comparability and analysts forecast.

financial information comparability;product market competition;analyst following;forecast quality

10.13504/j.cnki.issn1008-2700.2016.04.013

2015-09-29

国家自然科学基金青年科学基金项目“管理层盈余预测乐观偏差:影响因素与经济后果”(71502166);浙江省自然科学基金项目“我国上市公司营收计划披露的特征研究”(LQ14G020002);浙江省哲学社会科学规划课题“民营上市公司强制性业绩预测评价:理论分析与浙江经验”(16NDJC192YB);浙江省教育厅科研项目“财务信息可比性与管理层业绩预告质量”(Y201534414)

陈翔宇(1985—),女,浙江财经大学会计学院讲师,研究方向为财务与会计 ;万鹏(1984—),男,浙江工商大学财务与会计学院讲师,研究方向为财务与会计。

F275

A

1008-2700(2016)04-0094-08