无居民海岛实物期权估价模式研究

2016-09-15王晓慧浙江海洋大学经济与管理学院浙江舟山316022

王晓慧(浙江海洋大学经济与管理学院,浙江舟山316022)

无居民海岛实物期权估价模式研究

王晓慧

(浙江海洋大学经济与管理学院,浙江舟山316022)

我国无居民海岛的市场进程刚刚起步,海岛价值评估方法没有统一、规范的制度或标准性规定。本文根据无居民海岛使用权价值的期权特征,应用实物期权理论,估算海岛的期权价值,以突破原有传统估价方法在海岛市场化交易初期阶段无法适用的瓶颈。研究结果显示,分别运用布莱克—舒尔斯模型和二项树模型估算的海岛价值基本一致,相比而言,二项树模型能够反映各个时间节点的参数变化,更加直观和灵活。研究结论说明实物期权估价方法适用于无居民海岛使用权估价,估价结果能够全面反映现金流时间价值、未来不确定性以及柔性决策权共同创造的海岛整体价值,为无居民海岛价值评估提供了新思路。

无居民海岛;实物期权;估价;模型

1 引言

无居民海岛估价需求源于无居民海岛所有权与使用权分离、有偿使用制度以及使用权的市场化交易方式,而海岛资源的国家权属制度决定了政府拥有无居民海岛一级市场出让的定价权。无居民海岛估价的理论研究基本仅局限于收益法、市场法、成本法三种主流的估价方法[1]。市场法在海岛交易初期由于缺少比较案例无法使用;而以取得和开发成本为基数的成本法,无法体现海岛区位优势和用岛效用[2]。收益法基于贴现现金流(DCF)原理,从资源开发预期收益的角度出发进行估算,虽然能较好地反映海岛的估值[3],但以“未来投资环境确定”为假设并忽略灵活定价决策权带来的价值影响[4],在不同类型海岛开发的投资时机、行业利润、风险和客观收益难以判断的情况下,易造成估价结果的偏差,甚至可能使无居民海岛估价结果出现负值。

鉴于目前无居民海岛交易市场的发展阶段以及其他评估方法的局限,可以将实物期权理论和方法引入海岛估价的应用领域,尝试运用期权方法,考虑海岛开发项目投资时间、不确定性的正负效应以及管理柔性等因素的综合影响,以期合理估算无居民海岛的真实价值。

2 研究方法与数据来源

2.1研究方法

美国麻省理工大学Stewart Myers教授早在1977年首次提出实物期权的思想,认为实物资产的投资价值与金融资产的投资价值类似,价值的大小既取决于现有资产的收益能力,又与何时以一定的价格获得或者出售该项实物资产或项目有关。因此,这种实物资产或项目的“未来权利的现实价格”可以用金融期权定价公式计算,实物资产的期权称为“实物期权”[5]。

实物期权理论将期权思想引入实物投资领域,其核心是或有决策产生价值。该理论认为管理柔性价值以及不确定性信息带来的好处与现金流的时间价值共同创造了投资项目的整体收益,不确定性越大,投资者获得的收益越大,相应资产的价值就越大,即未来越不可预测,不确定性越高,则期权的价值反而越大。

2.1.1实物期权法与贴现现金流法(DCF)比较

传统价值评估最常用、最经典的贴现现金流法的隐含假定是投资可逆、投资决策刚性、未来现金流、贴现率不发生以外变化以及不考虑无形价值。但这些假设与实际状况多有不符,比如:投资所形成的资产不可能按照原有价值变现,投资人对项目具有控制权,可以选择延期投资、改变经营结构以及由于未来市场的不确定性使预期的现金流和贴现率可能与实际不一致等等[6]。贴现现金流法解决不确定性的方法比较简单:一是对贴现率进行修正,在无风险贴现率基础上增加市场风险调整因素;二是对现金流进行修正,用现金流获得概率的范围来约束预期收益。两种方法均单纯考虑不确定性的负面影响,对预估价值进行了折减,忽略价值上涨的可能性,无法估计未来潜在投资带来的灵活性增值。

实物期权法的优势就是能遵循投资活动真实状况,将未来不确定性带来的决策权价值纳入实物资产或项目的整体价值:拥有投资机会的公司相当于拥有在现在或将来某一时刻以初始投资获得某种资产(即项目)的执行权,这种投资执行权的价值体现在资产或项目的未来价值具有不确定性。事实上,因投资不可逆性,执行期权相当于失去了期权价值的机会成本,需要选择最优的投资时机将这种机会成本降到最小[7]。

实物期权理论的现有研究已达成了共识:市场不确定性的提高将增加投资价值,并使最佳投资时机延后,实物期权法需在具备“投资不可逆、市场环境不确定性和决策柔性”三个关键假设的前提下应用[8]。

2.1.2无居民海岛实物期权估价可行性

对无居民海岛估价而言,实物期权的标的资产是无居民海岛使用权,从买方角度看,是一种看涨期权。海岛使用权为海岛使用人提供了未来投资开发海岛的权利,并且这种权利可以依法转让或出租,海岛使用权的价值就应该是无居民海岛买进的期权价格。

(1)无居民海岛价值的实物期权特征

投资不可逆。海岛开发利用项目投资具有不可逆转的特点,将资金投入到某个海岛项目之后,如果发现行情不好,想要立即撤回全部投资很难。一旦行情变化,其他海岛开发商也会观望,除非打折出售,否则很难立即变现收回全部投资。

价值不确定性。无居民海岛使用权价值取决于海岛开发项目的投资回报。由于海岛开发项目周期长,经历许多繁琐的过程,包括规划、整理、配套设施建设等,在漫长的开发过程中,需要投资大量的资金,加之市场竞争、政府调控、需求下降等因素的影响,使得项目投资风险增加;但未来的市场环境也存在需要旺盛、政策支持、竞争趋缓的种种可能,无居民海岛资源稀缺,一旦需求扩大,就极有可能为投资者提供了获利的机会。这些不确定的事件影响海岛使用权价值。决策柔性化。市场环境不确定性因素的存在,要求无论是无居民海岛资源管理者(政府)的出让决策还是海岛使用人的开发决策都需具有灵活性,如当面临极大不确定性时,不急于海岛出让或出售,而是等待更好的开发机会、延迟开发行为,即建立弹性的管理决策机制。而一个海岛资源管理者或海岛项目经营者是否具有这样的灵活决策能力,直接影响到海岛的使用价值。因此,对无居民海岛使用权价值评估时,不仅要考虑无居民海岛开发项目净现值,更要考虑无居民海岛使用权对海岛开发长期战略的可能贡献—柔性决策价值。

(2)实物期权评估的制度保障

为规范注册资产评估师实物期权评估业务活动,中国资产评估协会于2011年12月30日发布了《实物期权评估指导意见(试行)》,要求“注册资产评估师执行涉及实物期权评估的业务,应当遵守本指导意见”,并对实物期权类型识别、评估范围、模型选择、参数估计、操作程序以及结果合理性检验等内容提出了指导性规范和参考性建议。

《实物期权评估指导意见(试行)》是评估准则的重要组成部分,不但完善了我国资产评估准则体系,更重要的是通过规范实物期权评估方法和程序,能够确保相关资产估值的完整性和估价结果的可靠性和准确性,为更多的资源性资产实物期权评估提供了制度保障和技术依据,也为无居民海岛期权估价提供了可操作性的整体方案。

2.2数据来源

国内实物期权评估法大量应用于并购过程中企业价值的评估,在资源价值评估领域应用有限。基于无居民海岛开发利用项目的特殊性,现以浙江省台州市西笼岛为例,试用实物期权法对其价格进行模拟评估。数据来源于国家海洋局2011年4月公布的《第一批开发利用无居民海岛名录》、浙江海岛资源综合调查资料等。

西笼岛,又称西廊岛,在浙江省台州市黄岩南部沿海,位于黄琅岛东北约2.55km处,距离大陆最近点2.6km,隶属路桥区黄琅乡。西笼岛呈东西长条形,长800m,宽200m,陆域面积186485m2,海岸线长1.93km,滩地面积78745m2(图1)。

根据国家海洋局2011年4月公布的《第一批开发利用无居民海岛名录》,西笼岛被列入我国首批开发利用的无居民海岛名录,主导用途为工业用岛。假定拟开发项目为A工业产品,厂区占地80亩,项目总建筑面积20000平方米,预计年生产能力约4.7万吨。根据最市场行情,公司产品出厂价(不含运费、税金)的平均价格为2600元/吨。其他相关数据见表1。

图1 西笼岛

表1 相关财务数据表

海岛使用年限30年,项目建设期3年,建设期初始资金准备到位,投资分三年均匀投入;贴现率6%(未考虑垫付的流动资金)。

3 评估过程及结果分析

3.1评估过程

3.1.1贴现现金流法评估

根据贴现现金流法,对以上“收入、成本、利息、税费”数据作年金处理,计算现金流如下:

现金流入现值=12237×(P/A,6%,27)×(P/F,6%,3)+455×(P/F,6%,30)=135704.2(万元)

现金流出现值=(30090/3)×(P/A,6%,3)+1438×(P/A,6%,30)+(7480+580)×(P/A,6%,27)×(P/F,6%,3)=135933.3(万元)

待估海岛价值评估结果为:

WP=135704.2-135933.3=-229.1(万元)

3.1.2布莱克—舒尔斯模型评估

(1)标的资产价值(S)

标的资产价值以当前市场行业平均价格(2430元/吨)为基础,测算项目周期内的收益现值。

S=2430×4.7×(P/A,6%,27)×(P/F,6%,3)=126581.1(万元)

(2)期权执行价格(X)

期权的执行价格包括项目基础设施投资额、资金成本、经营成本以及预期收益报酬。

固定资产投资=(30090/3)×(P/A,6%,3)=26810.2(万元)资金成本=1438×(P/A,6%,30)=19792.6(万元)

经营成本=(7480+580)×(P/A,6%,27)×(P/F,6%,3)

=89330.5(万元)

预期收益=26810.2×6%×(P/A,6%,30)=22140.9(万元)

X=158074.2(万元)

(3)参数计算

①波动率

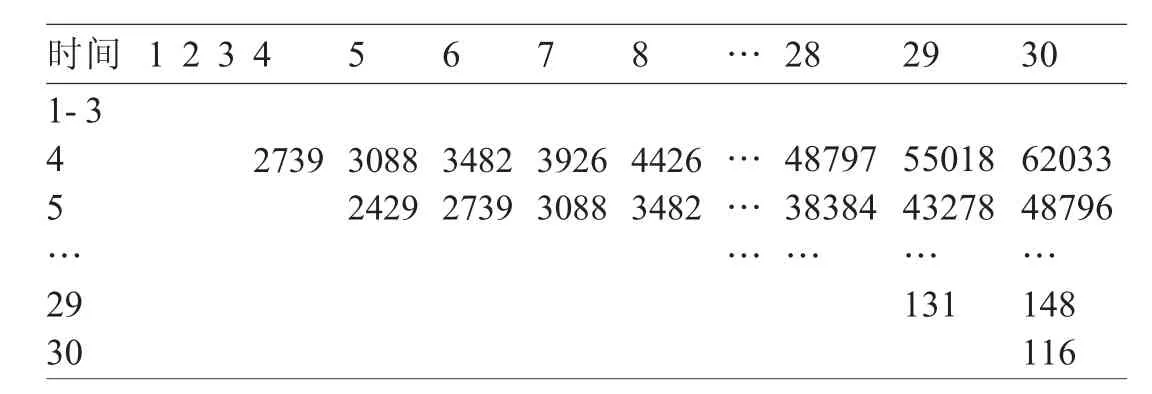

根据产品历史价格情况,计算得出价格波动率。历年价格数据见表2。

②行权期限T=30(年);

③预期标的资产的红利收益率y=1/30=3.33%;④无风险收益率r=2%。

表2 产品历年价格表

(3)评估结果d1=-0.616,d2=-1.273

通过查正态分布表得:N(d1)=0.268,N(d2)=0.102

布莱克—舒尔斯模型C=Se-yTN(d1)-Xe-rTN(d2),得出西笼岛期权估值为:C=3631(万元)。

3.1.3二项树模型评估

(1)相关参数确定

①单位时间t=1;

②无风险利率r=2%;

③公司价值波动性σ=12%;

⑦标的资产价值在一期中的下降概率1-p=1-55.32% =0.4468。

(2)评估过程与结果

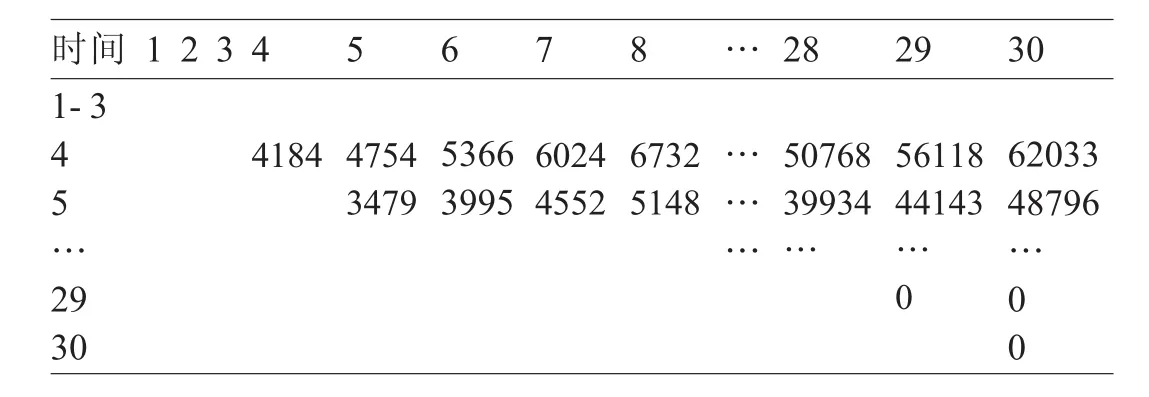

根据上述参数,得到西笼岛价值波动的树形表,如表3所示。

根据上述待估海岛价值波动的树形,得到西笼岛期权价值的树形,如表4所示。

由表4可以得出,西笼岛的期权估值为:

3.2结果分析

用贴现现金流法计算的海岛估值为-229.1万元,布莱克—舒尔斯模型计算的海岛估值为3631万元,二项树模型计算的海岛估值为3510万元,不同的实物期权模型估算结果非常接近,也说明了两种模型可以相互检验。通过比较可以看出,贴现现金流法估值结果为负数,两种期权模型所得的海岛估值分别大于DCF法所得的海岛价值3860万元和3739万元,海岛开发项目的不确定性主要体现在产品的价格波动中,价格波动的大小,极大影响着海岛期权价值水平,测算表明,在其他参数不变的情况下,本案例的产品价格波动在5%-15%时,对海岛价值贡献能力在1.3-29倍之间。

4 结论与讨论

4.1研究结论

一级市场的海岛管理者具有出让时机、出让规模决策权,二级市场的海岛开发商具有开发项目选择权、经营规模选择权以及经营时机决策权等,由于存在这些管理决策权、经营决策权,可以对有利的外部环境和不确定性加以利用,对不利的外部环境和不确定性进行规避,使海岛管理者和使用者拥有更大灵活价值,DCF法则不能反映这种管理灵活性产生的价值,导致利用DCF法评估的海岛价值可能出现负值,这种评估结果明显与事实不符。而Black-Scholes模型和二项树模型都能较好地考虑海岛项目开发的不确定性,并能够体现管理决策灵活性带来的价值,评估结果比DCF法科学、可靠。

表3 待估海岛价值波动的树形

表4 待估海岛期权价值的树形

此外,两种期权模型相比较,由于Black-Scholes不能全面地反映投资项目各个环节的不确定性,计算过程需要取得大量数据和参数,有一定的局限性。用二项树模型评估海岛价值时,能通过树形图表反映每个单位时间节点的参数变化,计算过程和结果更直观和灵活。由于海岛开发项目时间周期长,面临的环境变化和项目开发者所具有的灵活性对海岛期权价值的影响很大,二项树模型可以根据实际情况,在无居民海岛价值估算过程中,既可以调整不同时间节点内所采用的贴现率,又沿用了现金流折现分析的原理和外观形式,并列出有利和不利的各种不确定性,获得各种或有决策的不同结果,更加方便分析每个节点上的期权价值。因此二项树模型比Black-Scholes模型更具优势。

4.2适用性与不足

实物期权理论对评估领域最大的贡献是将或有决策权的价值体现在资产或项目的估值结果中,满足了战略项目估价需求,使资产定价理论得到丰富以及期权估价应用领域得到拓展。虽然实物期权评估法目前在海岛评估领域还处于理论研究阶段,但是实物期权考虑战略决策特点,灵活运用决策树和动态规划等理论方法,不但弥补了传统净现金流量评估原理的缺陷,也是针对无居民海岛这种大规模开发利用活动较为客观科学的价值评估方法。

该方法适用于各种经营性用岛的价格评估。在目前的无居民海岛评估实践领域,如果使用传统的收益还原法评估的海岛价格是负数,同时又具备:无居民海岛项目包含重要并极有可能执行的实物期权、相关基础数据可以获得、委托方及被评估单位认为有必要等条件,即应当采用实物期权法对无居民海岛价格予以评估。

但由于实物期权评估法在资产评估领域尚属尝试应用阶段,实物期权的标的物资产—无居民海岛的实物而非金融属性,导致它在运用金融期权定价模型时还出现以下问题。

4.2.1模型的复杂性使评估结果产生准确性风险。期权定价模型建立在一定的严格假设基础上,而现实的评估环境中,待估海岛的实际价值与通过期权定价模型计算得出的价值不一定完全相符,这种偏差需要通过经验方法加以纠正,这在海岛交易市场发展早期有很大难度。

4.2.2标的资产缺乏流通性导致数据难以获取。实物期权的标的物不具有良好的交易性,特别是目前的无居民海岛市场交易量非常小,许多数据的获取有相当大的难度需要寻找合适的替代指标。

4.2.3实物期权价值评估的技术难度较大。无居民海岛开发项目的整体资产或者单项资产可能会附带一种或者多种实物期权,评估活动较为复杂,实物期权属性具有隐蔽性,相关参数只能采用估计的方法,对评估结论的准确程度有一定影响。这就对执行涉及实物期权评估业务的评估人员的专业胜任能力要求较高,要求评估人员具备金融学、经济学、统计学、管理学等丰富综合的专业知识和运用能力。

这些局限性在实物期权评估法应用初期是不可避免的,评估人员需要在评估实践中不断提高自身的知识和经验积累,采用辅助的风险分析和概率分析工具,尽量减少估价结果失真的风险,避免高估期权价值而影响海岛估价的准确度。此外,由于期权定价模型的复杂性和专业性较强,可以开发计算程序,减少计算的误差,提高计算的准确性[9]。

[1]吴姗姗,幺艳芳,齐连明.无居民海岛空间资源价值评估技术探讨[J].海洋开发与管理,2010,l127(13):5-8.

[2]王晓慧.我国无居民海岛使用权综合估价体系框架研究[J].浙江海洋学院学报(人文科学版).2014,31(6):1-6.

[3]幺艳芳,齐连明.无居民海岛使用权估价可行性及相关问题浅析[J].海洋开发与管理,2010,127(15):1-4.

[4]Dixit A K.,Pindyck R S.Investment under uncertainty[M]. Princeton:Princeton University Press,1994.

[5]S.C.Myers,Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977(5):147-175.

[6]戴淑芬,陈翔.实物期权理论与传统投资决策理论的对比研究[J].科技管理研究,2005(1):68-71.

[7]Dixit A K,Pindyck R S.Investment under uncertainty[M]. Princeton:Princeton University Press,1994

[8]李松青,刘异玲.矿业权价值评估:基于实物期权理论[M].北京:社会科学文献出版社,2010.

[9]姜玉东.实物期权定价理论及其在中国的应用性分析[J].中国经济评论,2008(8):16-19.

(2016-02-19收稿S编辑)

Research on Valuation Model of Uninhabited Island's Real Options

WANG Xiao-hui

(Zhejiang Ocean University,Economics and Management School,Zhejiang Zhoushan 316022,China)

The marketization process of uninhabited islands has just started in china.There is no unified,standard system or rules for island value assessment.According to the features of uninhabited island's real options,this paper estimates the option value of island by using the real options theory,and breaks the bottleneck of traditional valuation methods which cannot be applied in the initial stage of island market transactions.The results show that the black-Scholes model and binomial tree model are both applicable to assess the value of the island and the valuations are basically the same.In contrast,binomial tree model is more intuitive and flexible.It can reflect the changes in the parameters of each time node.The conclusion of the study illustrates that the real options method in valuation of uninhabited island's use rights is feasible.The valuation results can amply reflect the whole value of island which created by the time value of cash flow,the uncertainty of future,and flexible decision making authority.It provides a new method of value assessment of uninhabited islands.

uninhabited island;real options;valuation;model

F127

A

1003-7853(2016)02-0070-04

浙江省海洋与渔业局海域海岛管理利用项目(浙海渔计[2013]149)

王晓慧(1966-),女,吉林人,副教授,研究生导师,研究方向为海洋资源管理。