中国企业海外投资的政治风险及其管控

——以“一带一路”沿线国家为例

2016-09-09StarostinNikita

黄 河,Starostin Nikita

(复旦大学国际关系与公共事务学院,上海 200433)

中国企业海外投资的政治风险及其管控

——以“一带一路”沿线国家为例

黄河,Starostin Nikita

(复旦大学国际关系与公共事务学院,上海 200433)

国际投资中的政治风险是指由政治因素引起的不连续性出现于商业环境中,导致一个国际投资的利润潜力或资产损失的任何类型的政治事件,如战争、恐怖活动、政府变化和第三国干预等。通常我们可以从常规、影响层次、风险来源、”传统“与”非传统“等角度将政治风险加以分类。伴随着”一带一路“战略的推进,中国企业在沿线国家的国际直接投资领域、范围和规模还将不断扩大。与此同时,在地缘政治上,目前在欧亚大陆由东向西正在逐渐形成一个”社会政治动荡风险弧“,包括中南半岛、南亚、中亚、西亚及北非,地缘上与我国”一带一路“战略及多个海外投资重点地区重合,推升了我国海外投资企业面临的政治风险。因此,对政治风险进行管控在中国企业”走出去“过程中的作用举足轻重,我国亟需制定有效的相关政策,对面临的政治风险提前做出详细评估,并及早制定风险防范措施。

中国企业;海外投资;政治风险;”一带一路“

自2008年秋金融危机全面爆发后,中国企业审时度势采取了更大胆的“走出去”的海外经营战略,2014年中国对外直接投资规模在1400亿美元左右,约高出中国利用外资200亿美元,中国已经成为直接投资资本净输出国[1]。但随着中国企业越来越多现身于国际商业市场,政治风险已成为影响我国企业海外投资所回避不了的一个重要因素。例如,在利比亚内战期间,中国在当地承包的大型工程项目几乎全部停工,工程人员被迫撤离,一些项目更是直接受到了炮火的波及或被武装人员洗劫,令本已巨大的损失变得更加难以估量[2]。由于中国企业在海外投资遭遇失败的诸多案例是因为遭遇政治风险等非商业因素引起,因此中国企业海外投资的政治风险问题引起了学界的高度关注。

一、政治风险及其分类

历史上国际资本输出经历了三次高潮:第一次发生在20世纪前30年,第二次发生在两次世界大战之间,第三次发生在二战以后。第三次资本输出高潮的一个重要特点是,生产资本输出取代了借贷资本成为主导形式。这个时期的直接投资理论也突破了传统理论的局限,从全球生产布局、全球市场占据乃至全球经营与发展这样的长期战略出发,将刺激资本国际流动的基本动因从利润扩大到原料、能源、市场,甚至政治军事联盟等多方面。资本输入的地域不断扩大,连一些利润不高且风险较大的地区也成了投资者角逐的热点。1970年,西方发达国家共有7276家跨国公司,拥有子公司27300家,分布在发展中国家的子公司有7214家[3]。

第三次投资高潮为西方国家战后20年的经济高速成长奠定了能源、原料和市场基础。与此同时,发达国家与发展中国家间关于国际资本对一国经济发展的价值的争议也越来越大。发达国家的投资者认为直接投资可以增加当地国投资总额,加剧经济增长,为发展中国家带来先进技术、帮助其建立现代工业体系、促进当地就业等好处。吸收直接投资的发展中国家则对此持戒备心理,认为外来投资会剥削当地企业和劳动力,发达国家投资的真实目的在于转移高能耗、高污染的产业,掠夺当地自然资源和廉价劳动力,利用转移价格,剥削当地企业,逃避政府控制等[4](P100)。

在这场跨国公司与发展中国家的较量中,国有化行为引人瞩目,新独立的国家常常采用没收、征用和国有化等方式,吸收西方国家在本国的资产,造成西方国家跨国公司的重大损失。例如,多米尼加革命使美国在20世纪60年代损失了大通银行、花旗银行和柯吉建设公司等在当地的资产;70年代又损失了西半球汽车集团、威奈尔工程公司、赫克勒斯公司和国际化工公司等在当地的企业[4](P116)。因此,最初西方学者认为,政治风险与东道国主权行为体(政府)间存在很密切的关系,如斯蒂芬·罗伯(Stefen Robock)在《政治风险:识别与评估》中将政治风险定义成:因东道国政府主权行为导致外国企业价值减少的随机发生的潜在可能性[5]。

进入20世纪80年代以后,随着世界经济一体化的发展,经济融合趋势明显,东道国政府趋向于制定明确的政策和法律来吸引外资,这个时期的政治风险不再表现为国有化等极端风险。这一趋势表现在政治风险的研究领域,就是对政治风险概念的研究从政府直接和极端的行为转向更为多样、更为隐蔽的限制性措施。特别是当国内的政治、经济和社会状况都发生变化时,为了维护国家利益、利益集团利益或意识形态,东道国政府就可能改变政策,对外国企业的经营活动进行干预。与此同时,学者们认为,政府以外的力量对政治风险的发生产生了日益重要的影响[6]。例如,马克·菲茨德里克(Mark Fitzpatric)1983年认为,应该从政治环境和一般环境的角度看待政治风险[7]。

进入20世纪90年代以后,迈克尔·波特(Michael Porter)认为,跨国公司采取海外并购的行动往往有更高的战略目的——为了超越乃至左右国际上的竞争对手,并在东道国掌握一定的主导权,这会引起东道国对外国企业及其母国的担忧,从而构成了政治层面上的风险[8]。关于跨国公司关注政治风险的原因,托马斯·布里沃(Thomas L.Brewer)分析了母国、东道国与政府三者之间的互动关系。在他看来,跨国直接投资与海外并购会影响母国和东道国各自国内的产业发展,进而影响两国政府间的关系。因而,有意进行海外并购的大型集团需要关注对方国内产业联盟的动态,避免对方在政府层面采取一些不利于本国海外投资的产业政策[9]。保罗·克鲁格曼(Paul R.Krugman)在其与莫里斯·奥布斯特菲尔德(Maurice Obstfeld)合作的研究中指出,跨国公司在海外并购时除了关注贸易因素以外,还进一步谋求对外国经济的控制权,其主要动因是为了改变或影响既有的竞争机制,从而谋求长远的优势地位。从这个意义上说,东道国对母国的跨国投资行为变得愈发谨慎,会关注母国在政治上和经济上的动机[10]。例如,阿加塔·安特科维茨(Agata Antkiewicz)和约翰·华里(John Whalley)在一项研究中认为,中国对发达国家的投资频频失利折射出完善国际投资机制的必要性,这是因为先前的国际投资机制无法解决中国对外投资中的两个关键问题——企业管理的透明度问题以及企业与各级政府的关系问题。他们进一步提出,中国企业与政府的关系问题是造成发达国家产生对中国企业投资威胁国家安全的担忧的原因[11]。

上述观点都是从西方学者的角度来看待政治风险。笔者认为,上述定义的缺陷是过于宽泛,这导致了政治风险定义的不确定性。为了研究的便利,笔者将政治风险的概念界定为:当由政治因素引起的不连续性出现于商业环境中,导致一个国际投资的利润潜力或资产损失的任何类型的政治事件 (例如战争、恐怖活动、政府变化、第三国干预、交易控制和投资限制等)。政治风险的特点是过程的不稳定性与非市场的不确定变化,政治风险难以预测和防范,一旦发生必然会给投资者带来巨大损失。

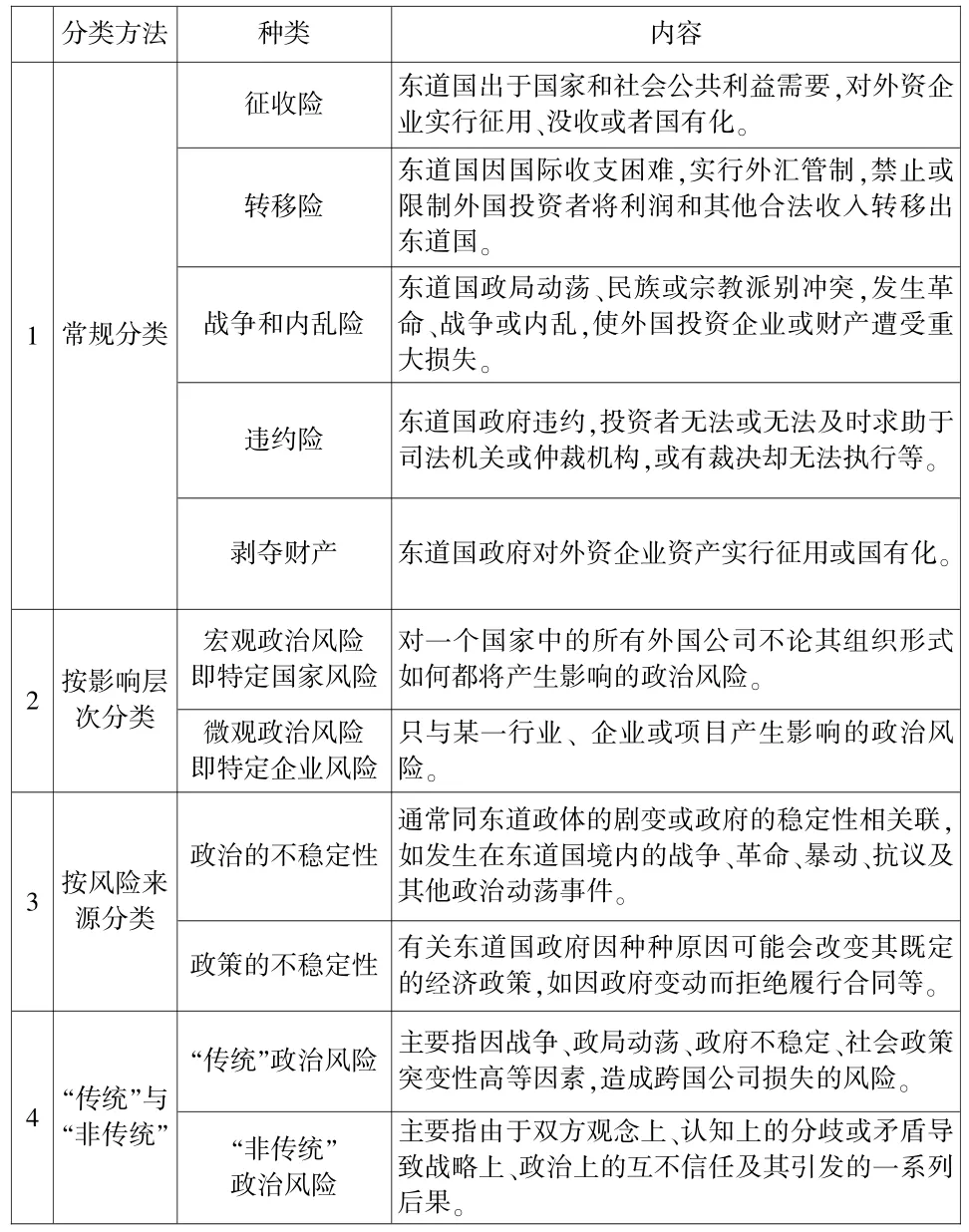

由上可见,政治风险的本质是经营环境发生变化的可能性。为了让企业在进行整体战略决策的时候更加清晰和准确,企业需要更明确认识政治风险的类型,更详细辨别政治风险的不同形式。对于政治风险的类型,我们可以从常规、影响层次、风险来源、“传统”与“非传统”等角度将政治风险加以分类(详见表1)。

表1 政治风险的分类

需要指出的是,以上政治风险在现实中往往是以综合的方式出现的,反映了政治风险来源的复杂性。例如,东道国政治不稳定的来源可能同时是民族纠纷、宗教争端、经济困难、工人罢工和学生游行等因素相互作用的综合结果。而政治不稳定不仅影响企业的生产、运输和运营效率,而且极有可能引发东道国的内部战争。

二、中国企业海外投资政治风险的现状与趋势

在加入世界贸易组织后,中国面临着更广泛的国际竞争,海外投资是中国企业增强自身实力、积极参与国际竞争的必然要求,也是追求利益最大化的必然结果。目前,我国对外投资呈现收益低、风险大的特点。过去几年,我国对外投资快速扩张,但一部分项目并没有取得预期收益,甚至出现较大损失。总体上看,2005-2013年,我国对外直接投资平均收益率为3.3%,大大低于我国外来投资的回报率,是导致2013年我国对外投资收益逆差达599亿美元的一个重要因素[12]。

例如,2008年中国开发银行欲以l39亿美元收购德国Dresdner银行;2009年中铝集团欲以195亿美元入股力拓集团;2010年中兴与华为以50亿美元进军美国市场;2011年中电投在缅甸投36亿美元的水电项目;2012年中石油以47亿美元购买伊朗天然气;2013年MCC和江西铜矿在阿富汗投资28亿美元铜矿;2013年中信集团在澳大利亚投资5 5亿美元钢铁;2014年中石油在伊朗投资25亿美元石油等。这些曾投入天文数字资金的大型项目,由于各种原因最终大多遭受巨额亏损,甚至化为泡影[13]。

近十年来,中国对外投资的触角遍布世界各地。伴随着“一带一路”战略的推进,中国企业在沿线国家的国际直接投资领域、范围和规模还将不断扩大。与此同时,也给中国企业带来了诸多的政治风险。例如,“一带一路”沿线65个国家,经济大多处在发展中阶段,但自然资源异常丰富,不少是“资源诅咒”国。国际经济学界自20世纪90年代开始了对“资源诅咒”现象的关注和研究,发现资源蕴藏丰富的国家,通常经济增长缓慢,社会冲突异常激烈。“一带一路”沿线就散落着许多这类高冲突高风险国家,如中亚的吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦等。这些国家政治风险因子根深蒂固,不少紧邻我国,风险往往外溢为我国国内问题及整个地区性问题[14]。

例如,Minchenko Consulting咨询公司于2013年发表了中亚五国的投资风险排行榜。该咨询公司评价了中亚各国四个方面的政治风险,即国家政权稳定的外部风险、国家政权稳定的内部风险、发展的风险与政策变化风险。据此排行榜,哈萨克斯坦获得第一名。哈萨克斯坦的内部风险被最小化,具体来讲,精英集团内部之间出现平衡。在纳扎尔巴耶夫总统领导之下,哈萨克斯坦的政治现代化进程比其他中亚四国取得了更多成就,它放弃了以部落或地区为平衡的政权组织形式。同时,不存在明显的领导人继承者问题给国家发展所造成的潜在风险。此外,伊斯兰极端主义的地下活动、工人的罢工、与贩卖毒品有关的犯罪率的增长均为哈萨克斯坦投资风险。与哈萨克斯坦相比,吉尔吉斯斯坦投资的政治风险较高,其原因在于吉尔吉斯斯坦国家政权稳定的外部和内部风险都很高,而且人均资源占有率很低,国家治理水平较为落后。有专家指出,外国投资者将在各个层面上遇到问题:1.吉尔吉斯斯坦地区居民很低的识字率和被动性导致有些政治家利用这些居民,以达到自己的目的;2.支持和保护外国投资者的法律不规范;3.现存在的法律不受监督;4.地方自治机关缺乏自主性(独立性),只听从中央政府的命令,而中央往往不了解边远地区存在的问题[15]。在中亚国家中,政治风险排行榜的最后一名是塔吉克斯坦。塔吉克斯坦的国家政权稳定外部和内部风险都很高,企业的基础设施很落后,同时法律不透明和政策不稳定[16]。在塔吉克斯坦投资的政治风险目前出现了三个大趋势:第一个趋势在于,最近以伊斯兰国为主的伊斯兰极端思想在塔吉克斯坦越来越受欢迎,伊斯兰国的同情者越来越多,其中有部分人前往作战地带;第二个趋势是,在阿富汗-塔吉克斯坦边界毗邻阿富汗两省正在集中着1500个武装分子,其中有塔利班和伊斯兰国等恐怖组织的成员,他们都与政府军打仗。一部分武装分子是塔吉克人,而阿塔边界线并不是全线都受控制的;第三个趋势是,塔吉克斯坦的国民经济发展越来越恶化。虽然塔吉克斯坦存在影响经济发展的一些客观因素,但与此同时,塔吉克斯坦政府在恢复工业和农业方面上并未作出实质性努力[17]。

与此同时,在地缘政治上,目前在欧亚大陆由东向西正在逐渐形成一个 “社会政治动荡风险弧”,包括中南半岛、南亚、中亚、西亚及北非,地缘上与我国“一带一路”战略及多个海外投资重点地区重合,推升了我国海外利益整体面临的政治风险。例如,中国驻马里大使馆2015年11月20日晚向新华社记者证实,赴马里交通部洽谈合作项目的3名员工在袭击事件中不幸遇难,另有4名中国公民获救。据路透社消息,非洲圣战组织 “穆拉比通组织”(Al-Mourabitoun)宣称对马里丽笙酒店的袭击事件负责。该组织隶属于基地组织,主要活动区域为马里北部,主要由柏柏尔人和阿拉伯人组成。该组织在Twitter上发文称对这起袭击事件负责[18]。

针对上述案例,福布斯中文版总编辑周健工认为:“一些国家和地区可能发生革命或者内战、局部冲突、骚乱、恐怖袭击、政权变更、暴力活动增加、监管制度和经济政策出现变动、经济形势恶化等等,因此会发生原有的产权股权、商业合同、债权债务关系的变化,以及对各种经营活动产生负面影响,最终造成损失——所有对这类事件发生可能性的判断,都需要建立在政治风险分析的基础之上。”[19]由此可见,中国企业对外直接投资的政治风险可以被看作“一带一路”战略实施过程中面临的外部挑战的一部分。本文以下选取一些典型政治风险为例,探讨中国企业在“一带一路”沿线投资可能面临的政治风险。

其一,分离主义、国内战争、族群冲突和区域内冲突的风险有增无减。例如,从地缘政治上看,东非地区是一个“高度碎片化”的地区。在国家层面上,东非饱受分离主义的困扰。乌干达南部省份布干达曾在1967年谋求独立,北方阿乔利地区的分离主义问题则长期存在;在坦桑尼亚,桑给巴尔与坦噶尼喀的联盟也存在巨大隐患。坦桑尼亚、肯尼亚与乌干达三个地区强国为争夺地区领导权频繁展开竞争。而厄立特里亚、索马里与埃塞俄比亚,乌干达与坦桑尼亚间爆发过的大规模战争更是加深了彼此间矛盾[20],大大增加了中国企业油气资源开发的机会成本,特别是难以掌控的政治风险因素。

其二,中国企业的资源型境外投资比其他行业面临更高的政治风险。因为从产品的特性上看,包括石油、天然气在内的自然资源可能会加剧国内的武装冲突,譬如伊朗、苏丹、印度尼西亚、尼日利亚、安哥拉、哥伦比亚等国都存在这种情况。争夺自然资源的控制权会增加冲突、暴力和战争的风险。在所有的自然资源中,石油被认为是诱发国内冲突的最大因素,因为它能够提供数额庞大的租金,对政府和国民经济的影响更为巨大[21]。例如,在东非油气资源开发过程中,中国是一个后来者,而且在参与东非油气开发的初期,中国油气公司也不断遭遇挫折。2007年,中海油率先试水索马里,拉开了中国油气公司在东非投资的序幕。而索马里早已被次国家层面的族群斗争搞得四分五裂,至今北方的索马里兰与邦特兰地区仍维持事实上的 “独立”。中海油与其投资伙伴——中外合资的中国国际石油与天然气公司(China International Oil and Gas)与索马里过渡政府签署了一项产量分成协议,不过,该协议规定的勘探区属于所谓的“邦特兰自治省”,索马里过渡政府并无实际管辖权。同时,该协议又是在索新石油法颁布之前签订的,在法律上其有效性也颇受质疑。该协议最终没有得到实际执行,不了了之[22]。

其三,政府违约与投资政策发生变化的风险在增加。例如,长期以来中国与缅甸保持着良好的政治、经济和军事交往,不断给予后者大量援助及投资,为了帮助中国化解潜在的能源安全危机,继同意中国铺设石油和天然气管道后,缅甸还希望修建“中缅铁路”连接两国。然而缅甸铁路运输部部长吴丹贴2014年7月18日对外表示:由于公众强烈反对以及工期拖延,计划耗资200亿美元的中缅铁路项目已被取消,他还强调,中缅铁路旨在让中国通过缅甸取得印度洋的出海口。缅甸的改革举措获得西方世界的赞许,逐步解除大多数禁令,包括美国总统奥巴马在内的西方领导人不断到访缅甸。与此同时,长期与缅甸关系密切的中国却遭遇巨大挑战,许多传统利益都为缅甸的民主进程所影响,甚至处于尴尬境地,造成中国对缅投资锐减[23]。

其四,除了东道国政治势力干预以外,来自第三国政治势力的干预也有上升趋势。例如加勒比曾长期是欧美等国的海外殖民地,欧美国家对加勒比有着巨大的影响力,甚至至今都在该地拥有着大小不一的属地。尤其是称加勒比地区为其“后院”的美国,更是将加勒比作为其国家利益的重要组成部分。当前美国在加勒比地区仍然有着非常大的地缘战略利益,随着金融危机给美国经济带来冲击,美国重估加勒比地区的地位,开始实施“重返加勒比”战略(U.S. Reengagement in the Caribbean Basin),加大对加勒比投资,增加美国对加勒比地区的安全维护投入。因此,中国企业在投资加勒比过程中,必须考虑第三国对加勒比的战略可能对企业投资造成的潜在影响[24]。

其五,在中国企业走向国际市场的过程中,除了需要应对“传统政治风险”外,“非传统政治风险”因素也对我国企业的海外发展构成了严峻的挑战①。例如,苏菲·米勒(Sophie Meunier)2012年发现西方对中国企业投资存在非理性担忧,并认为这种担忧主要来自对中国企业投资受国家控制从而使得投资具有多重目的的猜测。此外,价值观念和政治理念的渗透、补贴、知识产权以及经济间谍等理性担忧则加剧了非理性担忧。作者呼吁美国应从维护美国经济利益的角度确保外国投资审查过程与政治无关,鼓励外来投资的流入[25]。东道国将中国国企的行为看作是政府行为,自然会对这些企业海外投资的动因产生怀疑和焦虑,他们担心中国的国有企业实际上是由中国政府真正掌控的。联合国贸发会议(UNCTAD)在其2009年 《世界投资报告》(World Investment Report)中,甚至将涉及中国央企海外投资时的 “投资方主体”写成 “中国政府”(Chinese government)而不是具体的企业名称。可以看出,我国央企和国企的海外投资行为在很大程度上已被视为政府行为。2011年以来,美国就多次在各种政治、经济和外交活动中讨论“竞争中立”原则,并在经济合作与发展组织 (OECD)、联合国贸易和发展会议(UNCTAD)等国际组织中推动竞争中立框架(Comparative Neutrality Framework,简称CNF)的推广和落实,使得竞争中立原则引起广泛关注[26]。

三、中国企业海外投资政治风险的管控

政治风险处理方式的不同将会加深或减小政治风险带来的损失。学者对于政治风险的处理方法也进行了探讨[27]。

博林(A.Berlin)认为:“风险是商业决策过程中持续存在的因素,决定合适的方法去管控风险、缓解风险,对任何新投资或现有商业运营扩容的最终成功,都至关重要”[28]。对投资者来说,评估投资项目的政治风险至关重要,可指导投资者应在何处投资以及到底是否应该进行投资。一旦投资者意识到政治风险对未来或现有的投资造成的问题,就应着手管控这一问题,以避免损失,并使收益最大化。

在政治风险的具体管控措施方面,1981年,沙皮罗(Alan C.Shapiro)提出四种管控政治风险的基本方法:(1)风险规避。假如损失的机率过高而预期的利润不及风险时,则投资可以延期或撤离;(2)保险。大多数国家会为其跨国公司提供政治风险的保险以保障其跨国公司在国外的投资;(3)与政府交涉。一些跨国公司在进行投资之前会与东道国政府协议,以获得特许权并商定双方的权利与义务;(4)改变投资的股权结构。跨国公司应尝试增加东道国的股权投入,以增加东道国介入营运的成本,减少其政治风险的产生[29]。

1987年,阿克特((Humayun Akhter)和鲁斯切(Robert F.Lusch)提出了另外三种对政治风险进行管控的方法:(1)适应策略。使跨国公司与东道国利益一致,并呈现持续性的状态;(2)经济性吓阻。跨国企业塑造一种情境,使得当东道国政府单方面采取行动而将对公司不利时,这项行动亦会对该国经济造成影响,而这种双向的经济互动将会延缓东道国政府采取对企业不利的行动。经济性吓阻的相关策略包括减少资源承诺、跨国公司活动的全球整合、控制原料市场或产品市场及计划性撤资等;(3)从政治上考虑企业的经营策略。能影响跨国公司的政治活动很少只是基于经济上的考虑,而维护国家安全、安抚利益团体和权力的维持等考虑,通常会凌驾于企业的经济行为之上,而使得经济上的吓阻有时无法阻止东道国政府单方面的行动。所以,跨国公司亦需对东道国的政治情势多加观察[30]。

1992年,米勒(Kent D.Miller)提出了五种策略性风险管控的方式:(1)回避(Avoidance)。当企业面临无法接受之政治风险时,可以通过资产的撤离或推迟进入市场、在不确定性的市场中采取利基策略(Niche strategy)等;(2)控制(Control)。通过控制重要的资源以降低风险。例如,利用政治游说和广告促销影响消费者,或以垂直整合、水平并购之方式来加强对投入/产出及竞争者的控制等;(3)合作(Cooperation)。利用多边协议增加彼此相互依赖的程度,以降低个别组织的选择权。例如,订立长期合约、设定股权比例、合资和授权等;(4)仿效(Imitation)。通过仿效竞争者的策略、产品与风险规避技术,或采取跟随策略,以减少风险的发生;(5)灵活性(Flexibility)。借由增加组织的灵活性来增加其适应能力,以减少风险。例如,产品、原料来源与市场的多元化,加强多国生产的环节等方式[31]。

以上研究多半是站在发达国家跨国公司在发展中国家的投资的立场展开的,并且主要是基于传统政治风险,但是其指导思想和分析框架依然值得我们借鉴。必须指出的是,中国跨国企业有其自身特性,这些特性意味着中国跨国企业的政治风险管控方式不能照搬传统西方跨国公司的海外政治风险管理模式。本文着重提出以下五个方面的政策建议。

1.建立境外投资保险制度。根据2010年MIGAEIU政治风险调查,政治风险被认为是近年来对FDI的流向产生影响的唯一最重要的限制因素。这个调查结果反映出多方面的问题,包括各国对FDI监管的趋势上升和近期世界上某些地区的政治动荡。受全球经济危机的影响,伯尔尼联盟(BU)投资的保险公司2009年承保的投资保险量截至2010年6月总计超过1420亿美元,12个月内增长了7.7% (MIGA,2011)。近年来,政治风险保险有增加的趋势。例如,一些跨国企业在考察东道国环境时,以对方能够提供政治风险保险为前提条件[32]。中国企业投资项目的政治风险保险可采取两种不同的方式:第一种可包括某些形式的政治风险保险。这能够使企业确信,如果损失确实出现,其可得到投资项目所有部分的补偿金;第二种是中国跨国企业可采用事实保险形式,包括旨在防止损失最初出现的一套战略合作关系或计划。

2.为企业提供实际的外交支持与保护。美国对企业海外投资的外交支持与保护主要体现在:一是通过签订双边和多边条约保护企业的海外利益;二是通过外交途径向东道国的相关机构施压以解决投资者在海外投资过程中遇到的难题。对于前者,即通过利用已有的国际机制来保护企业的海外利益,已经成为中国海外利益保护的一条重要途径。而后者的实现则需要两个条件:一是作为投资国,应拥有强大的军事实力及国际地位,作为强有力的后盾,能够对东道国起到威慑作用;二是该难题已经严重影响到了投资国的国家利益。如若两条都成立,中国则可尝试。据有关资料显示,目前中国已经与130多个国家签订了双边投资保护协定,但由于国内没有相应的海外投资保险立法和制度,使得这些双边保护协定流于形式,并未发挥实际作用。

3.通过提供安全类公共产品打造区域及区域间安全共同体。在全球性国际公共产品供应严重不足或无法满足其个性化需求的情况下,我们可以把只服务于特定区域或跨区域,其成本又是由区域内或区域间国家共同分担的安排、机制或制度称为“区域性或区域间公共产品”[33]。国务院新闻办在2015年5月发布的《中国的军事战略》白皮书中提出:在军事安全合作中,中国军队将加大参与国际维和、国际人道主义救援等行动的力度,在力所能及范围内承担更多国际责任和义务[34],提供更多的安全类公共产品。事实上,截止到2014年8月,中国已经连续、常态化地派出了17批次编队执行护航任务,为5670余艘中外船舶实施了安全护航,成功解救、接护和救助了60余艘中外船舶。未来,中国在安全类公共产品的提供领域仅仅提出理念是不够的,还需要进一步落实到具体实践中去,积极提供区域性或区域间安全治理的公共产品,引领区域性或区域间安全机制的构建[35],为中国企业“走出去”创造良好的外部条件。

4.动员社会资源,创新海外公民保护机制。保护海外公民是一个国家的应有权力和应尽义务。也就是说,政府部门,具体来说是外交机构等应负起保护海外公民的首要责任,特别是对自我保护能力较差的个人。一些国家包括大国的成熟经验表明,充分动员社会各方面资源投入,是比单纯走政府路线更为经济、更有效率的方式。例如在刚果(金),当地有大量国际背景的非政府组织和专业机构在各个社会领域活动,这些机构为从事本职工作的需要,必然要有针对性地进行当地社情、民情调研,由此也使外界得以获知大量、详尽的国情基础信息,这些海量信息显然是任何一国政府甚至是东道国政府都难以独立组织采集完成的,而母国当然是首先的获益者,由此可见社会资源的强大作用。不过显而易见的是,这就需要政府在处理自身与各种社会行为主体 (特别是走向海外团队与个人)的合作关系、资源分配等社会管理机制方面实现创新,说到底,资源动员能力的改善需要制度革新。就海外公民的保护而言,国外尤其是东道国社会资源显然是更为重要的动员对象。如英国外交部年度报告显示,2013-2014财政年度一年间英国赴海外旅行人数为6000万人次,同时还有遍布全球的500万海外侨民,英国外交部在该年度为45万人次的本国公民提供领事服务,包括回应处理了来自海外公民的4.8万宗紧急求助。支撑起这组大国数据的英国外交部,其正式工作人员仅有4609名,但在其驻全球各地270个左右的外交机构中雇佣了约9200名当地雇员,人数是本国正式工作人员的两倍。大量雇佣东道国当地雇员的外交职员本地化策略,行动效率、成本节约的效果自可期待,而建设这样一种团队所需的管理机制、组织保障、忠诚度维系手段,以及显现出的主管当局的强大自信,都是让人更有兴趣的着眼点。相比之下,我国外交机构的组织理念可能还存在着一些传统思维,而在新形势下恐怕需要革故鼎新、与时俱进[36]。

由于政治风险的不可预测性较大,因此,做好政治好风险的管控在中国企业“走出去”过程中的作用举足轻重。为了规避政治风险,我国亟需制定有效的政策措施。总的说来,应注意以下四个方面:在原则方面,应做好自身战略定位,审慎节制地配置战略资源;在安全方面,要坚决打击“三股势力”和跨境威胁,通过提供安全类公共产品打造区域及区域间安全共同体;在政治方面,应主动发展与相关国家国内各主要政治力量、派别或族群的友好关系,力图保证不同势力的掌权不会对中国企业的投资形成风险;在外交方面,加强与各国家政策沟通与协调,妥善处理好与大国和国际组织的关系。对面临的政治风险要提前作出详细的评估,并及早制定风险防范措施。

注:

①关于“传统政治风险”和“非传统政治风险”,学界并没有严格的定义和区分。在笔者看来,海外投资领域的“传统政治风险”主要指因战争、政局动荡、政府不稳定、社会政策突变性高等因素;而“非传统政治风险”主要指由于双方观念上、认知上的分歧或矛盾导致战略上、政治上的互不信任及其引发的一系列后果。

[1]王永中,王碧珺.中国海外投资高政治风险的成因与对策[J].全球化,2015,(5):59.

[2]宋鲁郑.利比亚大撤侨背后的中国[DB/OL].观察者网.http:// www.guancha.cn/song-lu-zheng/2011_10_10_55610.shtml.

[3]联合国秘书处.世界发展中的跨国公司[M].南开大学译.北京:商务印书馆,1975.18-19.

[4]王巍.国家风险——开放时代的不测风云[M].沈阳:辽宁人民出版社,1988.

[5]S.H.Robock.Political risk:identification and assessment[J]. Columbia Journal of World Business,Vol.6,No.4,1971:6-20.

[6]Stephen J.Kobrin.When does political instability result in increased investment risk[J].Columbian Journal of World Business,Vol.13,No.2,1978:113-122.

[7]Mark Fitzpatrick.The Definition and Assessment of Political Risk in International Business:A Review of the Literature [J].Academy of Management Review,Vol.8,No.2,1983:249-254.

[8]Michael Porter,the Competitive Advantage of Nations[M]. New York:Free Press,1990:9.

[9]Thomas L.Brewer.An Issue Area Approach to the Analysis of MNC-Government Relations[J].Journal of International Business Studies,Vol.23,No.2,1992:301.

[10]Paul R Krugman and Maurice Obstfeld.International Economics:Theory and Practice[M].New York:Harper Collins,1994:162.

[11]Agata Antkiewicz and John Whalley.Recent Chinese Buyout Activity and the Implications for Wider Global Investment Rules[J].Canadian Public Policy,Vol.33,No.2,2007: 207-208.

[12]冯春平,李小伟,李健,王汉儒.中国经济放缓与改革红利释放[A].中国与世界经济评论[C].北京:中国进出口银行,2014,(12):53.

[13]王衍,赵福帅.大陆万亿海外投资现状[J].凤凰周刊,2015,(24):27.

[14]蒋姮.“一带一路”地缘政治风险的评估与管理[J].国际贸易,2015,(8):21.

[15]Интервъю:Пятъ подводных камней,поджидаюШих инвесторов в Киргизии[DB/OL].Regnum,20.05,2015.// URL:http://regnum.ru/news/polit/1926298.html.

[16]Казахстан наиболее привлекателен для иностранных инвесторов в Централъной Азии-Minchenko Consulting[DB/OL].Ведомости,17.12.2013.//URL:https://www. vedomosti.ru/politics/articles/2013/12/17/minchenko-consulting-kazahstan-naibolee-privlekatelen-dlya.

[17]БудуШее Таджикистана:3 фактора риска,Regnum,18.08.2015.//URL:http://regnum.ru/news/polit/1953164.html.

[18]新浪网:“马里首都酒店遇袭,遇难者含3名中国铁建员工”[DB/OL].http://mil.news.sina.com.cn/2015-11-21/09518 44442.html.

[19]福布斯中文网:“2011年福布斯中国海外直接投资国家(地区)风险排行榜”[DB/OL].http://www.forbeschina.com/ review/list/001670.shtml.

[20]索尔·科恩.地缘政治学[M].严春松译.上海:上海科学院出版社,2011:410-425.

[21]熊易寒,唐世平.石油的族群地理分布与族群冲突升级[J].世界经济与政治,2015,(10):84.

[22]吴磊,王涛,曹峰毓.地缘政治视域下的东非油气资源开发[A].黄河主编.复旦大学国际关系评论(第16辑):一带一路与国际合作[C].上海:上海人民出版社,2015.80.

[23]尹鸿伟.缅甸变革殃及中国利益[J].凤凰周刊,2014,(28):66.

[24]张晓通,魏涵.投资加勒比地区的政治风险及应对措施建议[J].国际经济合作,2015,(5):51.

[25]Sophie Meunier.Economic patriotism:Dealing with Chinese direct Investment in the United States[J].New York:Vale Columbia Center on Sustainable International Investment,May 14,2012.

[26]毛志远.美国TPP国企条款提案对投资国民待遇的减损[J].国际经贸探索.2014,(1):93.

[27]李菲.跨国投资政治风险管理的研究综述[J].经济师,2013,(10):32.

[28]A.Berlin.Managing Political Risk in the Oil and Gas Industries[R].Oil,Gas&Energy Law(OGEL),Vol.1,No. 2,2003,p.3.

[29]Alan C,Shapiro&Sheridan Titman.An integrated approach to corporate risk management[J].Midland Corporate Finance Journal,Vol.3,No.2,1985,PP.41-56.

[30]HumayunAkhter,RobertF.Lusch.PoliticalRisk:A Structural Analysis[A].Advances in International Marketing [C].Greenwich Conn.:JAI Press Inc.,1987:81-101.

[31]Kent D.Miller.A framework for integrated risk management in international business[J].Journal of International Business Studies,Vol.23,No.2,1992:311-331.

[32]联合国贸易和发展组织.2011年世界投资报告[D].北京:经济管理出版社,2011.132.

[33]黄河.公共产品视角下的“一带一路”[J].世界经济与政治,2015,(6):138.

[34]中国日报网.2015年中国国防白皮书“中国的军事战略”[DB/OL].http://www.chinadaily.com.cn/interface/toutiao/ 1138-561/2015-5-28/cd_20821000.html.

[35]刘海泉.“一带一路”战略的安全挑战与中国的选择[J].太平洋学报,2015,(2):77.

[36]汪段泳,赵裴.撒哈拉以南非洲中国公民安全风险调查:以刚果(金)为例[A].黄河主编.复旦大学国际关系评论(第16辑):一带一路与国际合作[C].上海:上海人民出版社,2015.102.

【责任编辑:林莎】

Political Risks and Controls of Oversea Investment by Chinese Enterprises:Based on the Countries along “One Belt One Road”

HUANG He,Starostin Nikita

(School of International Relations&Public Affairs,Fudan University,Shanghai,200433)

Political risks in international investment refer to the discontinuity in business environment caused by political factors.They can be any type of political event(such as war,terrorism,the intervention of the third country,etc.)resulting in the loss of the potential profit of an international investment or asset loss.We generally classify political risks by their routine,effects,sources,and“conventional”or“unconventional”.With the advance of“One Belt and One Road”Initiative,Chinese enterprises will keep expanding their field,scope and scale in international direct investment in the countries along“One Belt and One Road”.Meanwhile,from a geopolitical point of view,a“social and political risk arc”,covering Central South Peninsula,South Asia,Central Asia,West Asia and North Africa,has taken shape from east to west on the Eurasian continent.Geopolitically,it overlaps the territory of the countries involved in China’s“One Belt One Road”Initiative and a number of key destinations for China’s outbound investment,which escalates the political risks for Chinese enterprises. Therefore,the ability to control political risks has become a key factor which determines the success of our “going out”strategy.China needs to make effective policies,evaluate the risks in advance,and formulate precautionary measures as early as possible.

Chinese enterprises;oversea investment;political risks;“One Belt and One Road”

F 752;D 820

A

1000-260X(2016)01-0093-08

2015-12-05

上海市浦江人才计划资助项目“中国海外投资企业的权益保护研究”(15PJC006)

黄河,政治学博士后,经济学博士后,复旦大学国际关系与公共事务学院副教授,复旦大学国际政治经济学研究中心副主任,从事国际政治经济学研究;Starostin Nikita(俄罗斯籍),复旦大学国际关系与公共事务学院研究生,从事国际政治理论研究。