分类治理视角下国有企业股权结构优化

—基于801家国有上市公司的实证研究

2016-09-01左雪莲博士生谢在阳浙江越秀外国语学院浙江绍兴3000浙江工商大学杭州3008

■ 左雪莲 博士生 谢在阳(、浙江越秀外国语学院 浙江绍兴3000 、浙江工商大学 杭州 3008)

分类治理视角下国有企业股权结构优化

—基于801家国有上市公司的实证研究

■ 左雪莲1博士生谢在阳2(1、浙江越秀外国语学院浙江绍兴3120002、浙江工商大学杭州310018)

内容摘要:国有企业分类治理是目前国企改革的主基调,而如何进行分类治理则成为研究的重点。本文选取2010-2014年国有上市公司的样本数据,根据中央最新的国企改革文件和思路,将801家国有企业分为商业类和公益类两类,构建了多元回归模型,实证检验和分析了股权结构对两类国有企业经营绩效的影响。研究发现股权结构对公益类和商业类国有企业的绩效影响不同,进而提出分类治理视角下国有企业股权结构优化的思路。

关键词:分类治理国有企业股权结构

问题的提出

改革开放以来,国有企业先后经历若干次重大改革,总体来说,国企改革取得了显著的经济效益和社会效益,但是还存在着现代企业制度不够完善、国有企业功能定位不够明确等诸多问题。中共十八届三中全会以后,国有企业分类改革成为国企改革的主基调,2015年10月13日,中央全面深化改革领导小组第十七次会议审议通过了《关于国有企业功能界定与分类的指导意见》。指导意见中根据主营业务和核心业务范围,将国有企业界定为商业类和公益类,商业类国企要求按照市场化运作,以增强国有经济活力为目标;公益类国企以保障民生、提供公共产品和服务为目标。

显而易见,不同功能的国企有不同的使命,从而就有不同的改革方向和路径。而从公司治理的角度来看,国有企业分类治理的基础就是股权结构优化,因为股权结构直接影响了企业控制权的配置,决定了企业的治理结构和企业行为,从而最终体现在企业经营绩效上。

然而,综观我国国有企业改革实践,尽管成效明显,却存在着一些本末倒置的现象,一些不适合民营化的、涉及社会公共利益的行业却在大力推进民营化,甚至是国有股盲目退出,而一些应该加快市场化的行业,市场化程度却严重不足,这种改革的错位严重违背了提高国民福利的宗旨。

因此,本文在目前国有企业分类的基础上,通过国有上市公司数据实证分析股权结构对公益类和商业类国有企业绩效的影响,进而得出两种类型国有企业股权结构优化的思路,为目前国有企业分类治理提供参考和借鉴。

表1 主要变量定义

文献综述及假设

(一)关于国有企业改革的文献综述

关于我国国有企业改革的相关文献较为丰富,张维迎(1995)认为中国国有企业的委托代理关系是一种多层级委托代理关系。樊纲(1995)则认为国有企业改革的核心是企业自主经营和建立激励机制,“产权关系”需要理顺。林毅夫等(1995)认为政府需要给国有企业创造公平、竞争的市场环境。之后,有不少学者从国有企业功能定位、产权性质等角度,提出了国有企业分类改革的思路。邵宁(2011)提出将国有企业分为竞争型和功能型进行分类治理。高明华和杜雯翠( 2013)根据功能定位等差异性,将国有企业划分为垄断型、竞争型和公益型国有企业,并据此提出了分类改革和治理的思路。

然而,现有研究对国有企业分类改革的讨论仍存在一些不足之处:已有研究主要从理论层面探讨国有企业分类改革,而实证研究则是凤毛麟角;并且主要是提出国有企业改革的思路,缺乏进一步从股权结构优化的角度去研究国有企业分类治理。国有企业分类改革已成定论,但是具体如何进行分类治理尚处在探索当中,而本文正是从股权结构优化的角度探讨国有企业分类治理。

(二)关于股权结构和经营绩效关系的文献综述

目前关于股权结构与经营绩效关系的国内外研究成果颇为丰富,主要从股权性质、股权制衡度、股权集中度与企业绩效之间的关系入手。

具体看来,关于国有股比例对企业经营绩效的影响尚未形成统一的观点,负相关关系的观点认为国有股比例越高,政府追求的政治目标与企业利润最大化的目标越容易形成冲突;正相关关系的观点认为,国有股比例越高,其在资本密集型和垄断程度较高的行业中,越具有较好的资金与信息优势。

陈晓(2001)等人根据行业分类进行回归分析发现,在竞争性弱的行业中,国有股比例与企业绩效无显著关系,但在竞争性强的行业中,国有股比例与企业绩效呈负向关系。因此,对于公益性国有企业而言,由于其涉及到国家安全等关键领域以及社会公共利益,垄断程度高,资本需求量大,国有股则有助于其企业绩效的提高;而对于商业性国有企业而言,国有股所占比重越高,越不利于其利润最大化目标的实现和市场竞争,因此,国有股比例与其企业经营绩效负相关。

据此提出如下假设:

假设a:国有股比例显著影响国有企业经营绩效。

假设a1:国有股比例与公益类国有企业的经营绩效呈正相关关系。

假设a2:国有股比例与商业类国有企业的经营绩效呈负相关关系。

Berle等人(1932)指出,在股权分散的公司,两权分离导致企业被经营者控制,而经营者不会像股东那样全心全意地去经营企业。Shleifer等人(1986)指出,在股权集中的公司,大股东参与到企业的经营管理中,能够有效避免股东与经营者之间的委托代理问题,从而有助于提升企业的经营绩效。LLSV(2000,2002)的研究发现,股权集中型公司存在着严重的大股东侵害中小股东利益的现象,并且由此造成的委托代理问题一定程度上降低了公司的市场价值。赵琼和任薇(2008)分析表明股权集中度与公司绩效呈U型关系,股权制衡有利于企业绩效的提升。

对于国有企业而言,保持一定程度的股权集中度有助于保证国家的控制力,从而更好地执行国家方针政策,提升企业的经营绩效。而股权制衡度则能够有效遏制大股东对中小股东的利益侵害,但是具体到两类国有企业中,公益类国企大部分涉及国家关键领域和重要行业,大股东多数为国有股,国有控股有助于企业完成其使命,因此,股权制衡度与企业经营绩效呈反比关系,而与商业类国有企业经营绩效呈正比关系。

据此提出如下假设:

假设b:股权集中度显著影响国有企业经营绩效。

假设b1:股权集中度与公益类国有企业的经营绩效呈正相关关系。

假设b2:股权集中度与商业类国有企业的经营绩效呈正相关关系。

假设c:股权制衡度显著影响国有企业经营绩效。

假设c1:股权制衡度与公益类国有企业的经营绩效呈负相关关系。

假设c2:股权制衡度与商业类国有企业的经营绩效呈正相关关系。

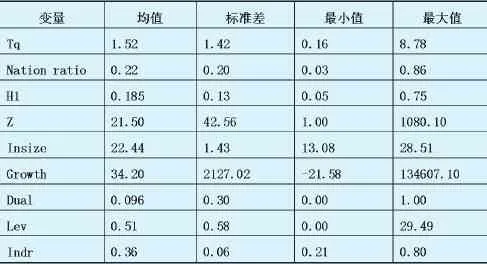

表2 变量描述性统计

研究设计

(一)样本选取及数据来源

本文以我国2010-2014年度沪深两市A股国有上市公司为研究样本。为了保证数据的质量,文章对所选研究样本进行了处理,剔除以下样本:财务数据异常的ST、ST*公司;金融类上市公司;部分指标数据缺失的上市公司。最终,本文获得801家国有企业数据,并且按照国有企业的主营业务和核心业务范围把样本分为公益类和商业类,其中公益类共有655家,商业类共有146家,一共是3949个研究样本。

本文所使用的数据来源于国泰安CSMAR数据库2010-2014年上市公司公开披露的数据,数据分析则采用STATA12.0软件。

(二)模型设计及变量选择

1.实证分析旨在探究对国有企业进行分类后,股权结构对两类国有企业绩效的影响差异,因此,本文设定如下多元回归模型:

Tqit=α0+β1Nation ratioit+β2H1it+β3Zi t+β4I n s i z ei t+β5Growthit+β6Dualit+β7Levit+β8Indrit+ε

其中i代表第i种类型的企业,i可以取3个值:0、1、2,0代表全部企业,1代表公益类国有企业,2代表商业类国有企业。t代表年度。被解释变量为Tq即托宾Q值,Nation ratio、H1、Z为解释变量,Insize、Growth、Dual、Lev、Indr为控制变量,同时控制年份和行业。

2.变量选择方面:

被解释变量:采用托宾Q值来反映企业的绩效,托宾Q值能够很好地反映企业的市场价值和成长性。

解释变量:选取国有股比例(Nation ratio)衡量国家对国有企业的控制力、第一大股东持股比例(H1)反映股权集中度、第一大股东与第二大股东的持股比(Z)反映股权制衡度。

控制变量:前人的诸多研究表明,公司规模(Insize)、公司成长性(Growth)、两职合一(Dual)、财务杠杆(Lev)、独立董事比例(Indr)都对企业绩效有显著影响,因此,把这些变量设为控制变量。主要变量的定义如表1所示。

实证分析

(一)变量描述性统计

各变量的描述性统计结果如表2所示,各企业Tq的差别较大,说明国有企业的市场价值差异较大,这可能与不同国有企业的功能定位有关。在国有股比例方面,不同类型的国有企业国有股比例是存在显著差异的,在公益类国企中,国有股比例可能较高,以保证政府的控制力,来发挥其保障国计民生的作用,而在商业类国企中,国有股比例可能较低,以进一步激活国有企业活力。

第一大股东持股比例指标为18.5%,说明总体上来说,我国股权分置改革以来,“一股独大”的现象有所改善,但是其最大值达到了75%,最小值为0.05%,说明不同的国企之间股权集中度差异较大。股权制衡度Z的均值远远大于1,达到了21.5,均值过高可能是由于个别公司数值较大造成的,说明个别企业股权集中的现象很严重。

(二)回归结果分析

全样本回归和分组回归的结果如表3所示,从全样本来看,国有股比例对国有企业绩效有显著的正向影响,假设a得到验证,说明国家的控制力有助于国有企业绩效的提升。

第一大股东所占比重对国有企业绩效有显著的正向影响,假设b得到验证,说明一定的股权集中度能够减少股东和管理层之间的代理成本,并且大股东更有动力去经营好企业。

Z指数的系数为负,且显著,即股权制衡度对国有企业绩效有显著正向的影响,假设c得到验证,说明股权制衡能够有效抑制大股东掏空公司所带来的公司价值下降。

另外,企业规模与国有企业绩效呈显著负相关关系,独立董事比例与国有企业绩效呈显著正相关关系。

从分组回归结果来看,对于公益类国有企业而言,国有股比例与企业绩效显著正相关,假设a1得到验证,说明对于一些涉及国家安全、社会公共利益,高资本密集型的国有企业而言,国家的控制力有助于其企业绩效的提升,而与商业类国有企业的绩效呈显著负向关系,假设a2得到验证,说明对于商业类国有企业而言,国有股所占比重越高,越不利于其市场活力的释放和利润最大化目标的实现,从而不利于企业经营业绩的提升。第一大股东持股比例与公益类及商业类国有企业的经营绩效呈显著正向关系,假设b1、b2得到验证。

Z指数与公益类企业绩效的相关系数为正,即股权制衡度与公益类企业绩效呈负相关关系,但不显著,可能是由于样本量的原因,假设c1得到部分验证,说明对于公益类国企而言,国有控股有助于企业完成其使命,Z指数与商业类企业绩效的相关系数为负,即股权制衡度与商业类企业绩效呈正向关系,且显著,假设c2得到验证,说明在商业类国企中股权制衡能够有效遏制大股东的掏空行为,从而有助于提升企业绩效。

为了提高研究结论的稳健性,本文对模型进行了分年度、分行业的回归,并通过替换相关变量来进行稳健性检验,用净资产收益率(Roe)替代模型的因变量,同时对控制变量进行了替换,检验结果基本一致。

表3 回归分析结果

研究结论与启示

(一)结论

本文利用2010-2014年国有上市公司的样本数据,实证检验和分析了股权结构对公益类和商业类国有企业经营绩效的影响,研究发现国有股比例、股权集中度、股权制衡度对两类国有企业经营绩效的影响不同,一方面丰富和深化了关于国有企业分类治理的文献研究,另一方面也为公益类和商业类国有企业的股权结构优化提供了参考和借鉴。

(二)股权结构优化方案

研究结果表明,股权结构对公益类和商业类国有企业绩效的影响是不同的,而合理的股权结构有助于企业经营绩效的提升,因此,针对不同类型的国有企业,需提出不同的股权结构优化方案。具体有以下几方面:

对于公益类国有企业,国有股比例与企业绩效呈显著的正相关关系,股权集中有利于其经营绩效的提升,股权制衡不利于其绩效的提升。因此,建议对于涉及国家安全和社会生活稳定、追求社会利益最大化的公益类国企而言,需加强国家控股地位,在保证国家绝对和相对控股的前提下,鼓励其他国有资本或各类非国有资本参股,实现股权多元化,这类企业和企业领导人员可以有较为清晰的行政级别,领导人员可以由国家按照一定程序选拔、委派或调整。

而对于商业类国有企业,国有股比例与企业绩效呈负向关系,股权集中度与企业绩效呈正相关关系,股权制衡有助于企业绩效的提升。因此,建议商业类国企应根据所在行业和领域、企业规模等情况,分门别类地通过混合所有制形式,积极引入非国有股份或其他国有资本,并获得具有竞争性和制衡力量的股份,形成更加多元化的股权结构。在保证适度集中的股权结构下,实现多个大股东之间的制衡,能够确保小股东的利益不受侵害。鼓励管理层和员工持股,加强企业核心人员的股权激励,鼓励机构投资者参与进来,使公司治理得以改善,用科学决策替代行政决策,国有资本出资人和各类非国有资本出资人以股东身份履行权利和职责,使混合所有制企业成为真正的市场主体。

参考文献:

1.Berle,A, and Means G.The Modern Corporation and Private Property[M],Macmillan, New York,1932

2.Shleifer.A and Vishnv.R.Large Shareholders and Corporate Control[J].Journal of Political Economy.1986

3.Johnson,S,R.LaPorta.F.Lopez-de-Silanes. A. Shleifer.Tunneling American Economic Review[J].Papers and Proceedings,2000

4.戚聿东,刘健.中国国有企业改革的未竟使命与战略设计[J].中州学刊,2005(2)

5.高明华,杨丹,杜雯翠.国有企业分类改革与分类治理——基于七家国有企业的调研[J].经济社会体制比较,2014(3)

6.陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J].会计研究,2011(1)

7.杨蓓.辽宁省上市公司企业股权结构与公司绩效分析[D].辽宁工程技术大学硕士学位论文,2012

8.欧阳妮子.基于股权结构的独立董事与公司业绩的实证研究[J].财会通讯:综合(下),2010(15)

9.卫祥云.关于自然垄断性国有企业的规制研究[J].新经济导刊,2015(Z1)

10.张新铭.深化改革背景下发展混合所有制经济的思考[J].学习论坛,2014(8)

11.舒艳梅.上市公司股权结构与企业绩效研究[D].苏州大学硕士学位论文,2002

12.李娜.企业混合所有制模式选择与绩效研究——以高新技术企业为例[D].首都经济贸易大学硕士学位论文,2015(4)

13.孙淑.股权集中度、股权制衡对公司绩效影响的实证研究[D].西南财经大学硕士学位论文,2011

14.樊纲.论当前国有企业产权关系的改革[J].广东经济,1995(1)

16.张维迎.企业理论与中国企业改革[M].北京大学出版社,1999

基金项目:▲国家自然科学基金项目(批准号71272143);教育部人文社会科学研究规划基金项目(13YJA630071)

中图分类号:◆F276.6

文献标识码:A