房产投资挤出了哪些家庭的风险资产投资?

2016-08-31吴卫星高申玮

吴卫星,高申玮

(对外经济贸易大学 金融学院,北京 100029)

房产投资挤出了哪些家庭的风险资产投资?

吴卫星,高申玮

(对外经济贸易大学 金融学院,北京 100029)

本文基于2009年和2012年中国居民家庭投资状况,探究房产投资对家庭风险资产投资的具体影响。结果表明:总体上,房产投资占比较高的家庭更倾向于不参与或少参与股票等风险资产的投资。同时,房产投资对风险资产投资的“挤出效应”具有非线性特征,当房产投资相对于财富占比较高,或流动性资产相对于财富占比较低时,房产投资显著降低了股票等风险资产的投资比例;当房产投资相对于财富占比较低,或流动性资产相对于财富占比较高时,房产投资对股票等风险资产的“挤出效应”并不显著。其中,流动性资产占比是影响“挤出效应”显著性的主导因素。此外,相对于其它年龄段,老年家庭的房产投资占据了家庭大量财富,流动性资产占比较低,房产投资对风险资产投资的“挤出效应”最为强烈,而对于中年家庭来说,家庭房产投资的“挤出效应”程度较小。①

家庭资产配置;房产投资;挤出效应;流动性资产

一、引 言

居民家庭的资产配置行为对居民家庭乃至整个社会的福利都有着重要而深远的影响,甚至对货币政策的实施效果和金融体系的稳定都有不可忽视的影响。正如Campell所说,以家庭为单位的投资行为研究逐渐得到业界和学术界的广泛关注[1]。实践证明,相较于以个人为单位的研究模式,以家庭为单位更能体现生命周期各个阶段的需求特质,从而更透彻地了解家庭金融资产配置行为和投资规律。

房产投资,既是满足家庭居住需求的消费品,也是具有升值潜力的投资标的。作为几乎绝大多数国家的家庭资产配置中的最重要组成部分,房产投资无疑影响着家庭对股票、基金等风险资产的投资。在中国,房产更是中国家庭资产配置中重中之重的组成。在中国家庭注重自有房产的大背景下,近年来的房价高涨着实加重了家庭负担。因此,房产对股票等风险资产的配置或存在显著的负向影响,即“挤出效应”。但从另一方面来说,房产属于另类投资标的,与股票、债券等传统金融投资品的相关性较小,有较好的风险分散作用。因此,在其他条件允许的情况下,拥有房产投资的家庭,或许会更多得投资于股票等高风险的金融资产。同时,持有房产可以满足家庭基本的住房需求,也为股票等风险投资提供了基础保障。再者,中国家庭对房产的投资方式也较为单一,大多通过直接购买房产享受投资收益,变现能力较弱,产品流动性较差。而依据国外经验,许多创新金融产品可以在保证产品流动性的同时,达到获取房产投资收益的目的,例如房地产信托投资基金(REITs)以及主要投资于REITs的公募基金产品等。

另一方面,目前中国家庭对股票市场的长期参与率仍有很大的提升空间,参与程度也有望随着金融市场开放和产品创新而有所增加,股票作为被家庭所熟知的基础性风险资产,其在家庭资产配置中的投资逻辑以及作用极具研究价值。最后,虽然现阶段中国家庭的投资种类较为单一,但从风险收益匹配和风险分散的角度来说,多元化投资类别能够实现家庭资产配置的优化。因此,综合多类别资产的风险投资研究,符合大类资产配置的趋势所向。

因此,居民家庭如何在房地产投资和股票等金融资产投资之间进行权衡是我们要着力研究的问题,而且文献中提到的房地产投资对风险资产的挤出效应对哪个居民家庭群体更为显著更是值得关心的话题,同时这一话题的研究结果也对未来相关金融政策实施效果的评价有重要意义。

二、文献评析与研究假设

关于房产投资对股票投资的影响,国内外学者多从资产配置效应和“挤出效应”两方面展开研究。“资产配置效应”是指当家庭房产投资相对于财富的比例逐渐提高,股票投资相对于流动性资产的比例也随之提高。Flavin、Yamashita利用PSID调查数据,肯定了房产投资是家庭有效的投资工具,具备资产配置效应[2]。Yao、Zhang将租房市场引入到生命周期模型中,当持有房产和租房无明显差异时,同样证实了房产投资对家庭股票投资的资产配置效应[3]。“挤出效应”通常意义上是指,随着家庭持有房产占净财富之比增加,股票投资占财富之比或股票占金融资产之比相应减少。Brueckner区分了房产投资的消费目的和投资目的,并研究了消费型房产持有以及投资型房产持有的互动影响。研究表明,当为实现消费作用而持有的房产投资规模大于为实现投资目的房产持有规模时,从均值-方差角度上,房产持有会降低整个投资组合有效性。即在既定风险下,房产投资降低了投资收益,约束了投资者的资产配置有效性。同样以均值-方差模型为基础,Flavin、Yamashita结合PSID调查数据,在住房需求约束下研究家庭最优资产配置的问题[2]。该研究发现,随着家庭财富不断积累,其房产占净财富之比逐渐下降,住房需求约束对股票、债券的配置影响呈现生命周期特征。具体来说,青年人多数选择举债买房,杠杆致使投资组合整体风险偏高,因此相对于股票投资,他们更偏好购买债券或者尽快偿还住房抵押贷款。而随着财富总值的不断累积,老年人则偏向于增加股票投资,即房产投资的“挤出效应”对年轻人更加显著。Yao、Zhang则通过建立生命周期模型,来研究家庭资产配置、住房、抵押贷款决策等一系列问题,并结合数据模拟证实了持有房产对股票投资的“挤出效应”[3]。此外,研究还指出决定家庭住房投资和股票投资的主要因素是流动性财富,房产对股票参与和股票参与程度均有“挤出效应”,但这种“挤出效应”随着家庭财富值的变化而变化。Cocco也证实了房产投资对股票、债券参与的“挤出效应”,并指出由于年轻人和穷人的财富约束更紧,“挤出效应”对财富值相对较低的家庭更为明显[4]。此外,研究还表明抵押贷款数量与股票投资规模存在显著的正向关系,这主要归因于未来劳动收入的影响。在对标准生命周期模型进行校准的基础上,Hu引入了市场交易摩擦和租房市场,证实了持有房产对股票投资的“挤出效应”,并认为房产投资是导致青年人股票市场参与不足的重要原因,因为相对于股票,债券投资既保持了组合流动性,又贴合偿还住房抵押贷款的现金流需求,或许是更契合的投资标的[5]。更多的研究认为房产价格风险是家庭背景风险的来源之一[6]。Kullmann、Siegel的研究支持了这一结论,并结合1984-2001的PSID面板数据指出,虽然房产持有者相对于租房者更愿意参与股票市场,但其股票投资占金融资产之比更低[7]。同时,房产持有不但对股票参与有“挤出效应”,还显著地降低了其他风险资产的投资比例。特别的,研究指出了房产投资降低股票投资的途径,即由于房产投资会占用家庭的大规模可用资金,显著降低了对股票市场的参与程度,同时,房产投资的变现能力较差,无形中增加了投资股票的参与成本,从而加剧了“挤出效应”。

国内现有研究多从“挤出效应”入手,近年来也有部分学者开始探究房产投资对股票投资的非线性影响。吴卫星等运用奥尔多2007年的家庭调查数据,发现持有房产显著降低了家庭对流动性资产的配置[8]。钱锦晔初步探索了房产“挤出效应”的非线性特征。研究结果显示,房产投资相对于财富占比对股票投资相对于金融资产占比的影响呈现非线性特征,对于需要偿还住房抵押贷款的家庭来说,“挤出效应”更为明显[9]。张亚慧的研究结果表明,拥有自有房屋的家庭更愿意参与股票市场,并且参与比例也更大,这与国外研究保持一致[10]。但房产价值占比对其市场参与率的影响却相反,文章给出的解释是:房产投资的比重越大,家庭的收入约束和财富约束越为明显。在房贷的偿还压力下,家庭趋于减少股票等资产的配置。周弘运用倾向得分匹配估计方法分析“中国家庭动态跟踪调查”数据,研究指出使用住房贷款的家庭会更少地配置金融资产总量,但未对贷款具体数量的影响进行深入分析[11]。目前国内也有少数研究关注到了房产投资的资产配置效应,吴卫星等提出,房产投资对风险资产参与或兼具“挤出效应”和“资产配置效应”[12]。具体来说,家庭的第一套房产显著降低了股票等资产的投资比例,但当房产数量逐渐增加,房产的投资属性加强,对风险资产的“挤出效应”逐渐减弱,资产配置效应或将主导。据此,本文提出以下假设:

假设1:家庭房产投资规模占比越高,股票等风险资产投资占比则越低。

假设2:房产投资比例越高,家庭房产投资比例与股票等风险资产投资比例之间的负相关关系越强。

假设3:流动性资产比例越低,家庭房产投资比例与股票等风险资产投资比例之间的负相关关系越强。

此外,越来越多的研究表明,随着年龄的不断增长,家庭对股票市场的参与程度会呈现规律性的变化,但其投资规律的具体表现尚未达成一致。包括华尔街在内的金融投资业内普遍流传着的投资经验法则是:“最优的股票配置比例应该等于100减去年龄”。对此,学术界也利用家庭金融的微观数据,试图检验经验法则的实践性。对于家庭在不同生命周期阶段的金融资产配置问题,国内外学者多从年龄入手,研究不同年龄段家庭的股票投资占比变化。Marianna、Costanza也证实了年龄与风险投资之间的非线性关系[13]。中年家庭倾向于配置更多的风险资产。周月如、刘茂彬在投资约束和风险偏好的共同作用下对居民资产配置情况进行分析,认为随着年龄增长,家庭对于风险资产的投资比例有倒“U”型的非线性特征[14]。但对房产“挤出效应”生命周期变化的研究却很少。朱涛等利用“中国家庭收入项目调查”2002年的调查数据,证实了房产持有在年轻家庭中具有显著的“挤出效应”,对中年家庭则无此特征,但导致“挤出效应”非线性影响的成因还需要深入探究[15]。故本文提出假设:

假设4:对于中年家庭来说,家庭房产投资的“挤出效应”程度较小,即其与风险资产占比之间的负相关关系较弱。

三、实证模型构建

(一)变量选择

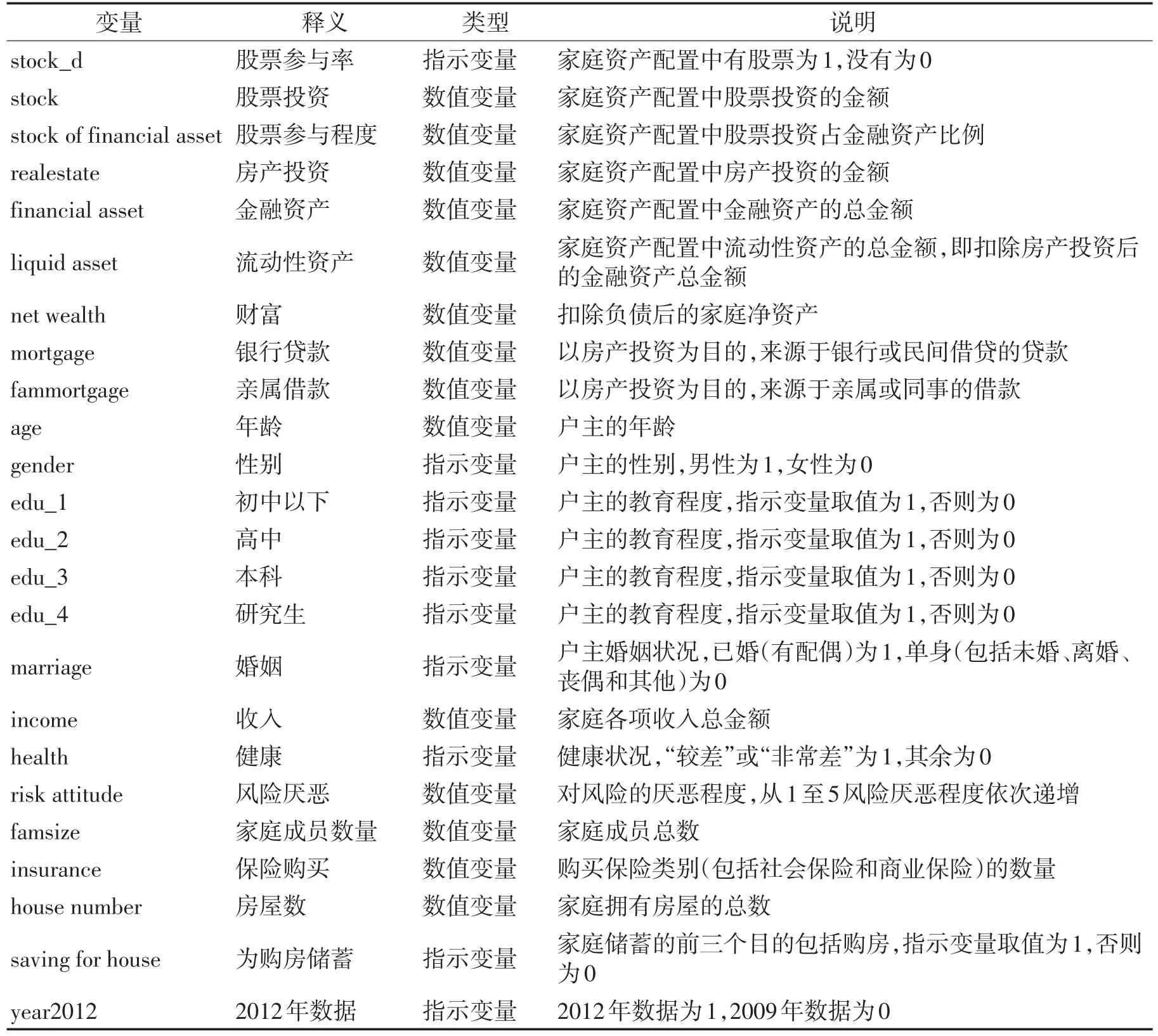

本文选用的样本来源于北京奥尔多投资咨询中心2009年、2012年的两次家庭调查。调查问卷以家庭为单位,内容涉及家庭人口数量、性别、教育等背景风险,以及家庭资产、负债等各项情况。该调查的对象范围广泛,涉及的城市数量超过40个。调查问卷主要由四部分组成:家庭成员的基本信息、家庭财务状况、家庭投资选择、家庭的风险态度以及主观感受。本文将两年的样本数据合并,剔除统计缺失和明显错误后,共计5724条数据。表1是本文所使用的变量释义和说明。在实证分析中,股票参与率、股票参与程度为被解释变量,房产投资占财富比例为解释变量,其余为控制变量。

1.被解释变量

参考Heaton、Lucas对家庭资产的分类[16],本文按资产流动性将金融资产进一步细分,其中房产投资属于非流动性金融资产[17],而除房产以外的金融资产属于流动性金融资产“liquidfinancialassets”[3]。在流动性金融资产中,沿用吴卫星等对风险资产的分类方式,根据风险水平大小对资产类别进行进一步划分,将股票、基金、外汇和期货四类资产归为风险资产[8]。在样本观测期内,家庭对于风险资产的投资均以股票为主,股票投资平均占风险资产的近六成,参与率也最高。参考吴卫星等的研究方法[14],在本文的实证部分中,首先以股票投资作为家庭风险资产投资的代表,在稳健性检验中,本文再对包含股票、基金、外汇、期货在内的风险资产投资进行验证。

2.控制变量

相较于之前的研究,本文实证分析试图选取范围更加广泛的控制变量,不仅包括户主年龄、性别、教育、婚姻等家庭背景风险因素,还考虑了包括家庭自由住房数量、保险购买情况、家庭成员数量等在内的可能影响家庭资产配置的各种因素。实事证明,这些变量确实影响了家庭股票投资,也确实能够提升模型的解释能力。在实证部分相关模型的描述中,本文将用X代替所有控制变量。

表1 模型变量释义和说明

(二)实证模型

现有文献多从家庭是否参与股票投资以及股票投资比例两个方面对家庭的资产配置进行分析。本文也将延续上述思路,从多角度对房产投资的影响展开讨论。对于房产投资对家庭是否参与股票投资的影响的研究,由于被解释变量为虚拟变量,本文采用Probit模型,下文中列示的数值均是Probit模型对应系数的边际效应。对于房产投资对家庭股票投资比例,即参与深度的影响,由于被解释变量受限,故本文采用Tobit模型。

在上述模型的研究基础上,本文还将着重探究房产投资对股票投资影响的非线性特征。为了比较各类家庭之间影响效果的区别性,本文将借鉴Hansen、Bruce在门限回归中采用的方程形式[18],引入交叉项,验证非线性影响的显著性,模型结构为:

模型以整体样本为基础进行回归,根据qi与γ的相对大小,也可以得到边际作用系数θ、θ+δ。与基于样本分组的模型相比,门限回归的优点在于,其在应用过程中可以控制可变系数的数量,能够对可变系数进行自由选择,最重要的是,门限回归模型可以对门限转换的显著性进行实证,并保证样本充足。

(三)实证结果与数据分析

1.房产投资对股票市场参与率的影响

为探究房产投资对股票参与率的影响,本文采用以下Probit回归方程,回归结果见表2。

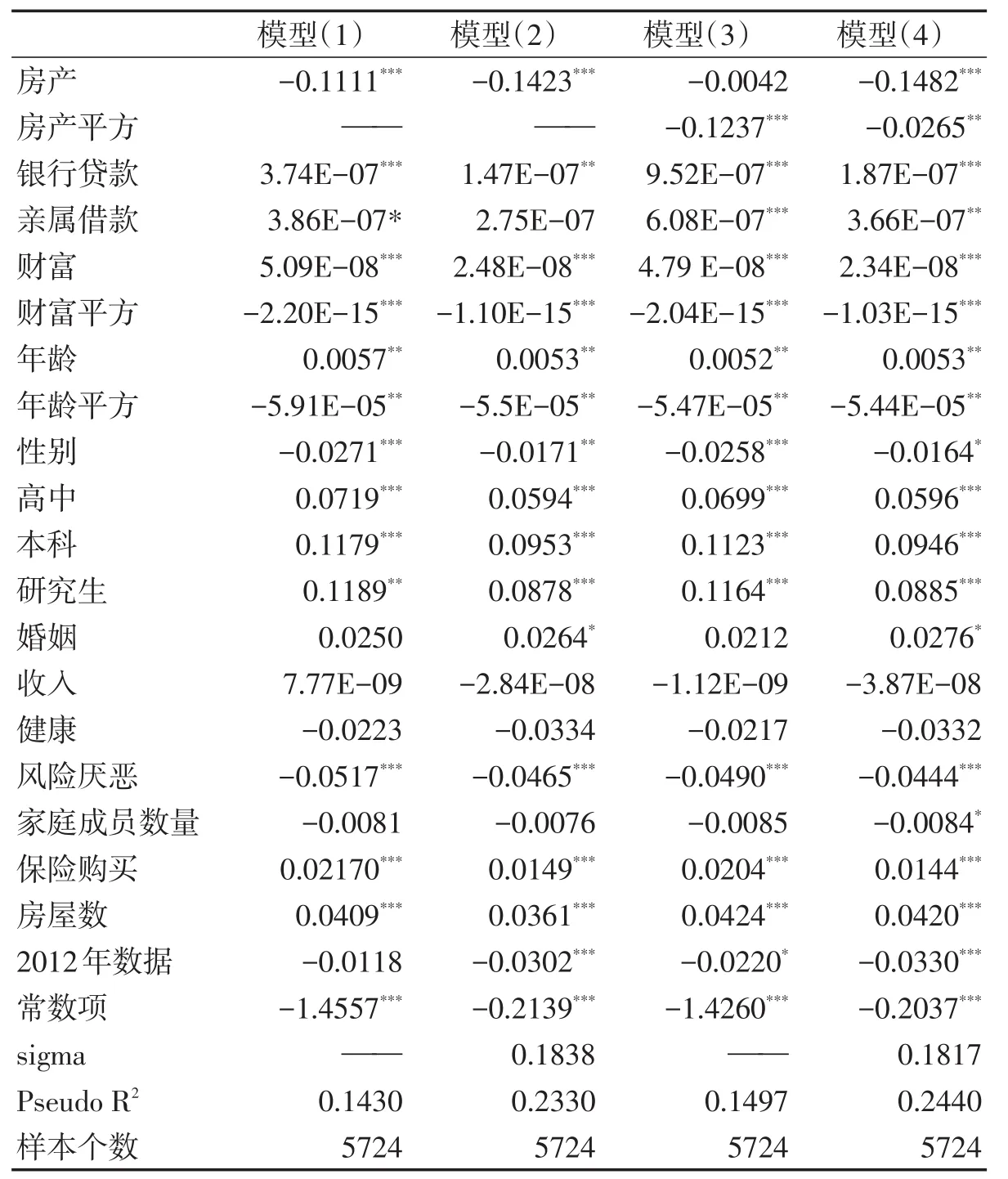

从模型(1)的回归结果上看,房产投资对股票投资参与具有显著的“挤出”作用,即房产投资占比较多的家庭,更多地选择不参与股票市场。其他控制变量的系数显著性大多与现有家庭金融的研究结果相符:

表2 房产投资对股票投资的“挤出效应”

财富效应显著,家庭财富的一次项系数显著大于零,平方项系数显著小于零,说明家庭的财富水平越高,就越倾向于持有股票资产,但是边际影响却是递减的;

银行贷款对家庭的股票市场参与率和参与程度都有显著的正向影响,该结果与国外文献的研究结论基本一致,银行贷款或在一定程度上补充了家庭流动性资产。相比而言,来源于亲属的借款对股票市场参与的影响并不稳定;

从年龄的系数来看,与股票市场参与度有着显著的正向关系,即随着家庭成员年龄的增长,会更加倾向于投资股票资产。但年龄的平方项显著为负,即虽然家庭年龄的增长会促使其投资更多的股票,但递增程度是逐渐减弱的;

性别系数显著为负,说明在其他变量不变的前提下,户主为女性的家庭更偏向于参与股票市场并配置更多的股票资产;

教育程度也对家庭股票投资比例产生显著的作用。从实证结果中看出,在其他条件相同的前提下,当教育程度的增加,家庭更愿意进行股票投资并愿意配置更多的股票资产;

保险购买情况与股票市场参与呈显著的同向作用。家庭购买的保险种类越多,则更有可能参与股票市场并配置更多股票资产;

风险厌恶程度的系数表明,当风险厌恶程度越低,家庭会倾向于配置股票,这与已有文献的结论相符;

房屋数的系数显著为正,意味着家庭拥有的房屋的数量越多,更倾向于配置股票资产;

健康程度和收入水平对家庭股票市场参与的影响并不显著,因此,从本文数据中并不能证明健康状况、收入水平与家庭股票市场参与的联系。

2.房产投资对股票市场参与程度的影响

为探究房产投资对家庭股票投资规模的影响,本文采用以下Tobit模型,实证结果见表2。

从回归结果上看,房产投资占比越多的家庭,股票投资占比越低,前者显著挤占了后者,证实了“假设1”。其他背景风险控制变量,如家庭财富、年龄、教育、投保情况等的影响基本与模型(1)类似。

3.房产投资对股票参与比例的非线性影响

从模型(1)和模型(2)中可以发现,房产投资在总体上降低了家庭股票投资,“挤出效应”显著。但越来越多的研究发现,房产投资的“挤出效应”呈现非线性特征,为此,本文在上述模型的基础上,加入房产投资占财富比的平方项,重新对样本进行Tobit回归,模型(3)和模型(4)的回归结果见表2。

从方程(4)的回归结果上看,房产投资一次项与房产投资平方项前的系数均显著为负,意味着随着家庭房产投资占比的上升,其对股票投资的“挤出效应”也逐步增加,即房产投资对股票投资具有非线性“挤出效应”,本文后续将对此展开深入探讨。其他背景风险控制变量,如家庭财富、年龄、教育、投保情况等的影响基本与模型(1)和模型(2)类似。

4.非线性“挤出效应”的显著性分析

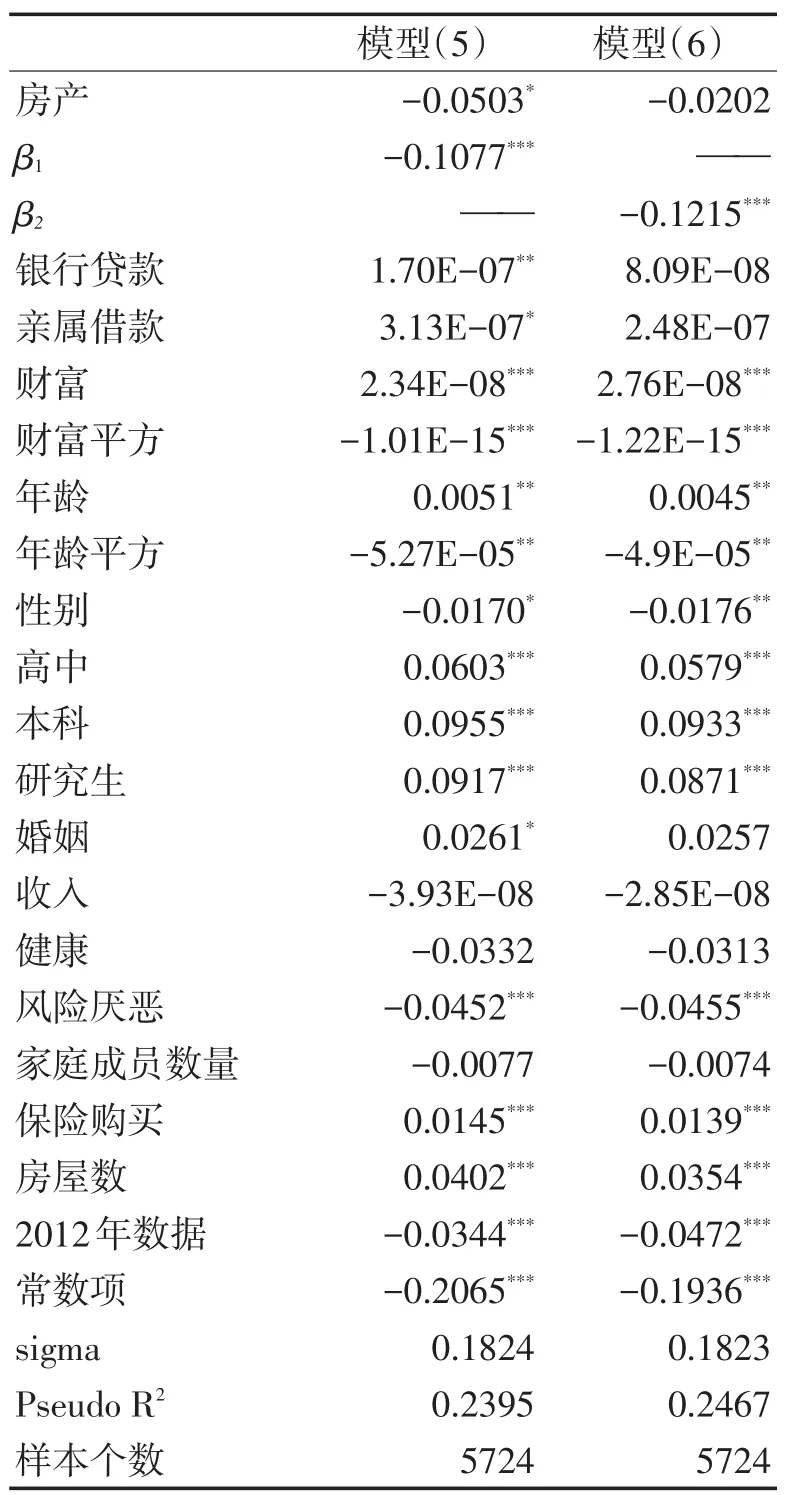

为了检验上述非线性“挤出效应”的显著性,本文借鉴Hansen、Bruce门限回归的方程形式对总样本进行再次检验[18]。首先按家庭房产投资占财富比大小进行分组,模型(5)的实证结果如下(表3)。

其中

模型(5)通过设置指示变量D1(r)来体现“挤出效应”的非线性影响。当房产占财富比例小于等于0.4时,房产投资对股票投资的作用系数为α1;当房产占财富比例大于0.4时,房产投资对股票投资的作用系数为α1+β1。根据表3的归回结果来看,α1仅在10%的水平下显著,而β1在1%水平下显著为负值,且绝对值大于α1,即对于房产占财富比较高的家庭,房产投资对股票投资的“挤出效应”更大,证实了“假设2”。

其次,根据流动性资产占财富比的大小,对样本进行分组并回归,模型(6)结果见表3。

表3 按房产占比、流动性占比的高低考察房产投资的“挤出效应”

其中

模型(6)通过设置指示变量D2(r)来体现“挤出效应”的非线性影响。当流动性资产占财富比例大于0.4时,房产投资对股票投资的作用系数为α1;当流动性资产占财富比例小于等于0.4时,房产投资对股票投资的作用系数为α1+β2。根据表3的归回结果来看,α1不显著,意味着对于流动性资产占比高的家庭,房产投资并没有对股票资产参与产生明显的影响。而β2在1%水平下显著为负值,即对于流动性资产占比低的家庭,房产投资显著挤占了家庭的股票投资规模,证实了“假设3”。

5.非线性影响的主导因素

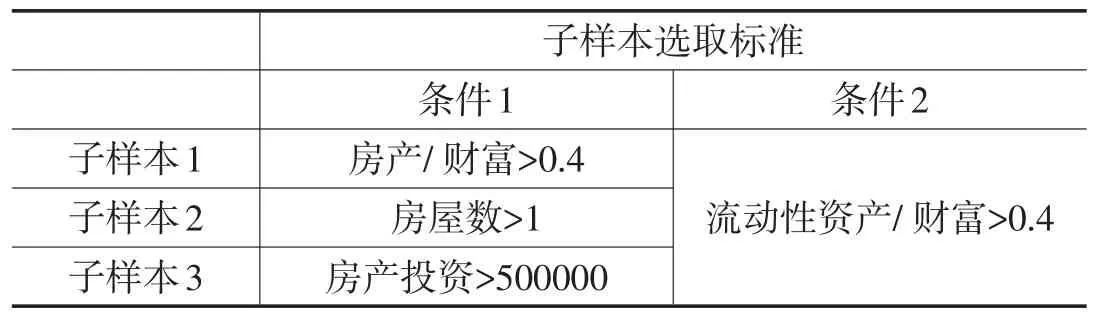

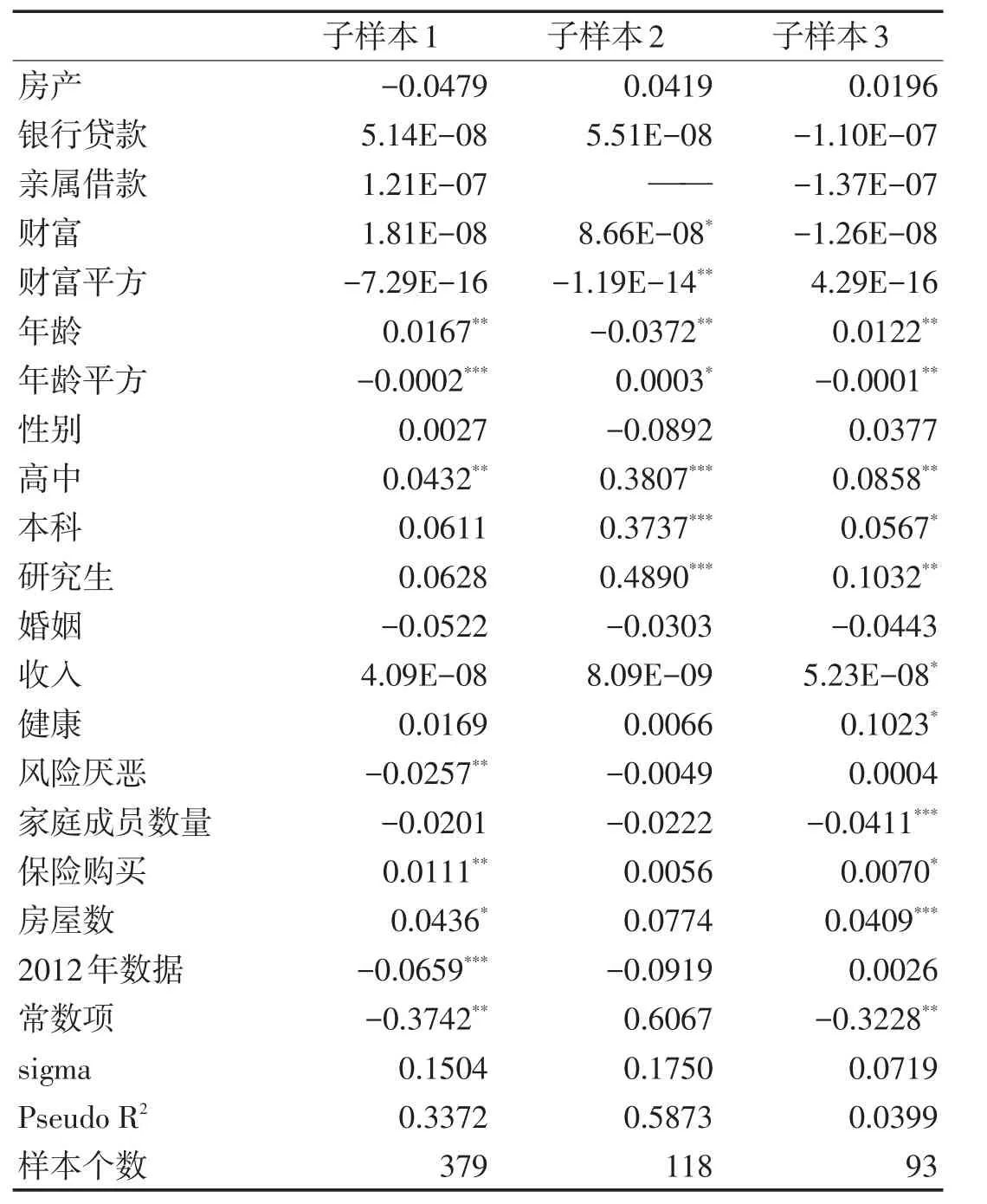

以上实证推论显示,以房产投资占比和流动性资产占比为标准,对总样本进行分组,均能展现出“挤出效应”非线性特征,但哪一个因素才是“挤出效应”的主导因素,决定“挤出效应”的显著性?国外研究认为,房产投资对股票投资的“挤出效应”是通过降低家庭流动性资产实现的。首先,房产投资占用大规模可用资金,变现难度大,无形中增加了投资股票的参与成本,导致“挤出效应”显著[17]。其次,更多的流动性财富会为股票市场波动提供了有效缓冲,降低了“挤出效应”的显著性[3]。即“挤出效应”的作用机制是:“房产投资增加——流动性资产减少——股票投资减少”。为了对上述影响机制进行验证,确定流动性资产因素的主导地位,本文选取房产投资水平较高,流动性资产占比也较高的家庭子样本(子样本选取标准见表4),分别进行Tobit回归,模型形式如下:

首先,对于三个子样本数据,当且仅当条件1成立时,房产投资对家庭股票投资的“挤出效应”均为显著(实证结果省略)。然而,当加入条件2后,对于新的子样本数据,“挤出效应”不再显著,其对应的回归结果如下:

表5的回归结果表明,当子样本同时满足条件1和条件2时,房产投资对股票投资的“挤出效应”不再显著。这意味着即使家庭房产投资的绝对水平或相对水平处于较高位置,只要家庭的流动性资产占比维持在较高水平,房产投资便不会显著降低股票市场参与程度。由此可见,流动性资产是影响房产投资“挤出效应”显著性的主导因素,或许是导致该影响的中间变量,这与国外学者的研究结论相一致。

6.不同年龄段下的房产“挤出效应”

表4 子样本选取标准

表5 房产占比和流动性资产占比均较高的家庭的“挤出效应”

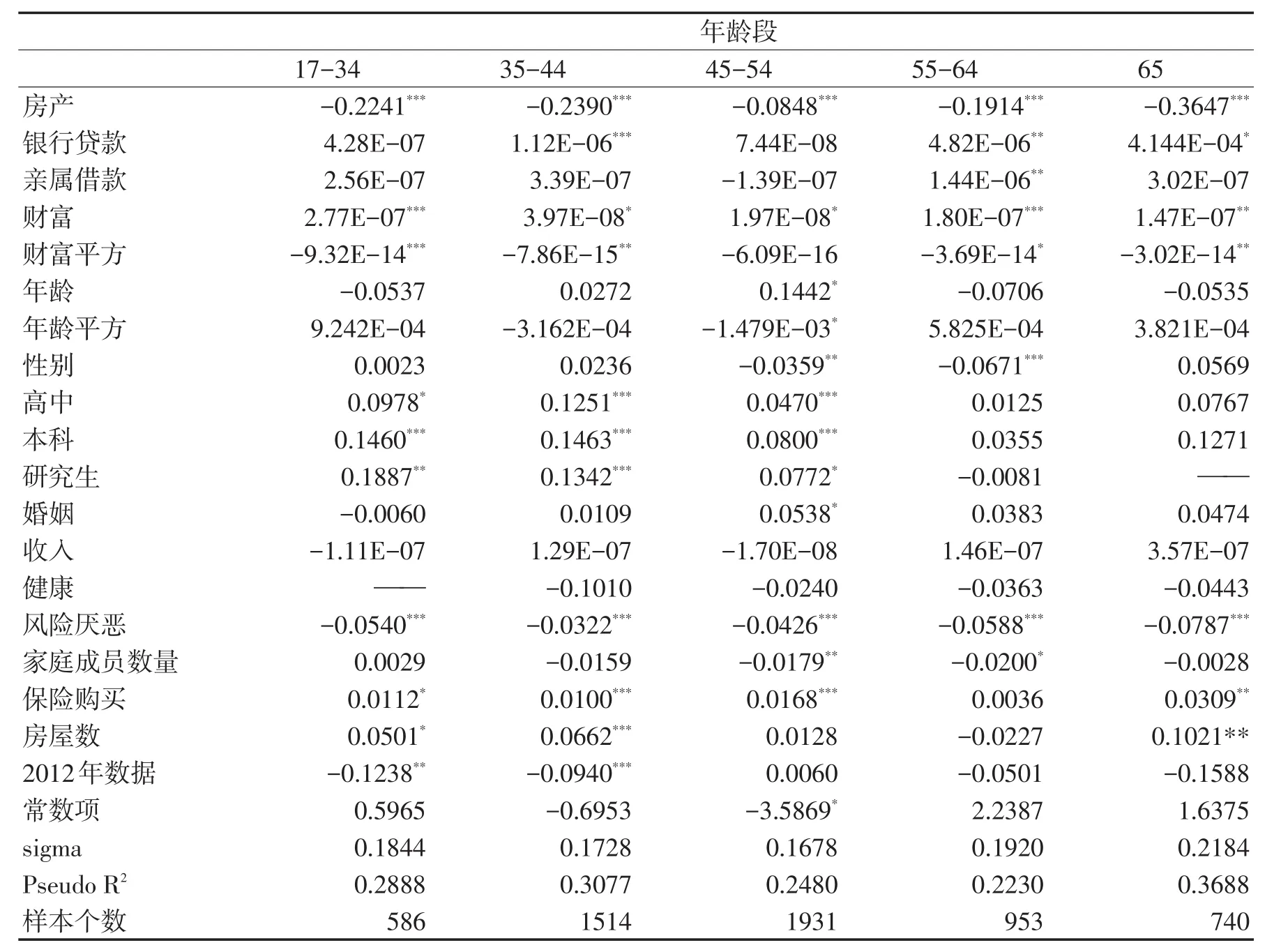

从上述实证结论来看,房产投资对家庭股票市场参与程度的“挤出效应”呈现非线性特征。非线性特征具体表现为,对于房产投资占比低的家庭,以及流动性资产占比高的家庭,“挤出效应”不显著或程度很小。对于房产投资占比高的家庭,以及流动性资产占比低的家庭,“挤出效应”尤为显著,程度也更大。基于以上假设,本文将进一步探讨在各个年龄段家庭中,房产投资对股票投资“挤出效应”的特征。随着家庭主要成员的年龄变化,房产投资的“挤出效应”呈现出具有规律性的特征。国内外鲜有将房产投资“挤出效应”和生命周期二者相结合的研究。朱涛等利用“中国家庭收入项目调查”2002年的调查数据,指出房产持有显著降低了年轻家庭的风险资产投资,对中年家庭则并不显著[15]。该研究还有很多亟待改进的空间,一方面,实证并没有针对老年家庭的样本数据进行实证,另一方面,文章也没有解释房产“挤出效应”在各个年龄段家庭中表现不同的可能原因。

本文将样本按照各个年龄段分组,对不同家庭的房产“挤出效应”进行探究,Tobit回归结果见表6。回归结果显示,对于所有年龄段的家庭,房产投资都显著挤占了股票投资,但挤占程度有所区别。相比而言,老年家庭(65岁及以上)的“挤出效应”最为强烈,每增加100万元的房产投资,相应的股票投资会减少36.47万元。其次是年轻家庭(17-44岁),每100万元房产投资挤占的股票投资不到24万元。而中年家庭(45-54岁)的“挤出效应”程度较小,每增加100万元的房产投资,相应的股票投资仅减少8.48万元。这一结果符合朱涛等的实证结论,与“假设4”一致。

表6 按年龄分组考察房产投资的“挤出效应”

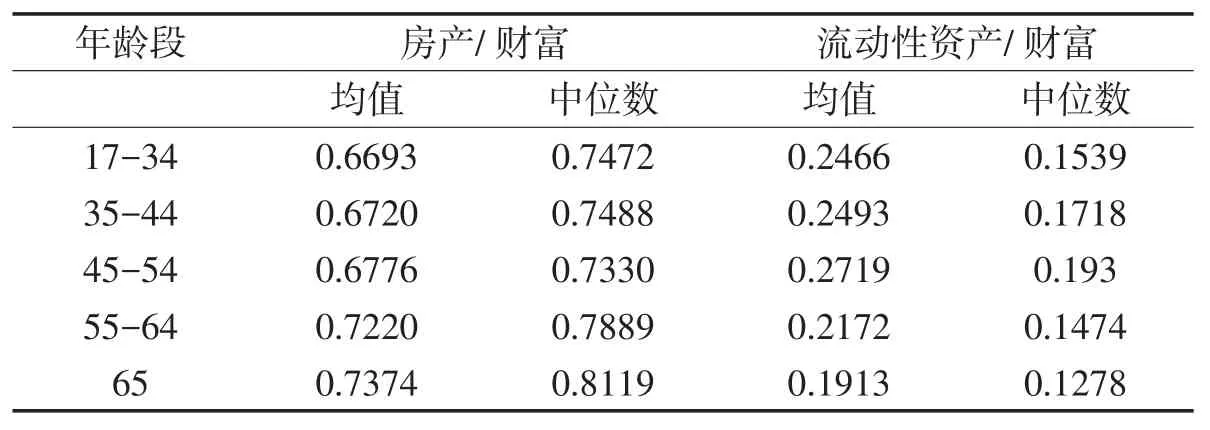

上述回归结果可以结合前文的实证结论,用流动性资产占比这一因素加以解释。一方面,不同生命周期阶段的家庭,对房产投资和股票投资的需求不同,另一方面家庭对股票资产的配置还要考虑投资能力,即家庭流动性资产的规模。表7的数据表明,相对于其他年龄组,老年家庭的房屋投资占财富比最高,流动性资产占比最低。房产投资在老年家庭中之所以大幅降低了股票投资,是因为既有的房产投资规模占用了大量的家庭流动性资产,约束了老年家庭投资股票资产的能力。而中年家庭(45—54岁)房产投资占财富的比例较低,家庭流动性资产充裕,在资金上更有能力参与股票市场。

表7 不同年龄家庭的房产投资占比以及流动性资产占比

综合以上结论,房产投资对股票投资的“挤出效应”确实存在非线性特征,其显著性与流动性资产规模相关,印证了Kullmann、Siegel的结论。同时,基于家庭流动性资产的假设确实可以解释“挤出效应”在家庭各个生命周期背景下,作用程度不同的现象。影响家庭各项资产配置比例的因素不仅应该从投资需求出发,还要综合考虑家庭在每个阶段的实际投资能力和可行性。

四、稳健性检验

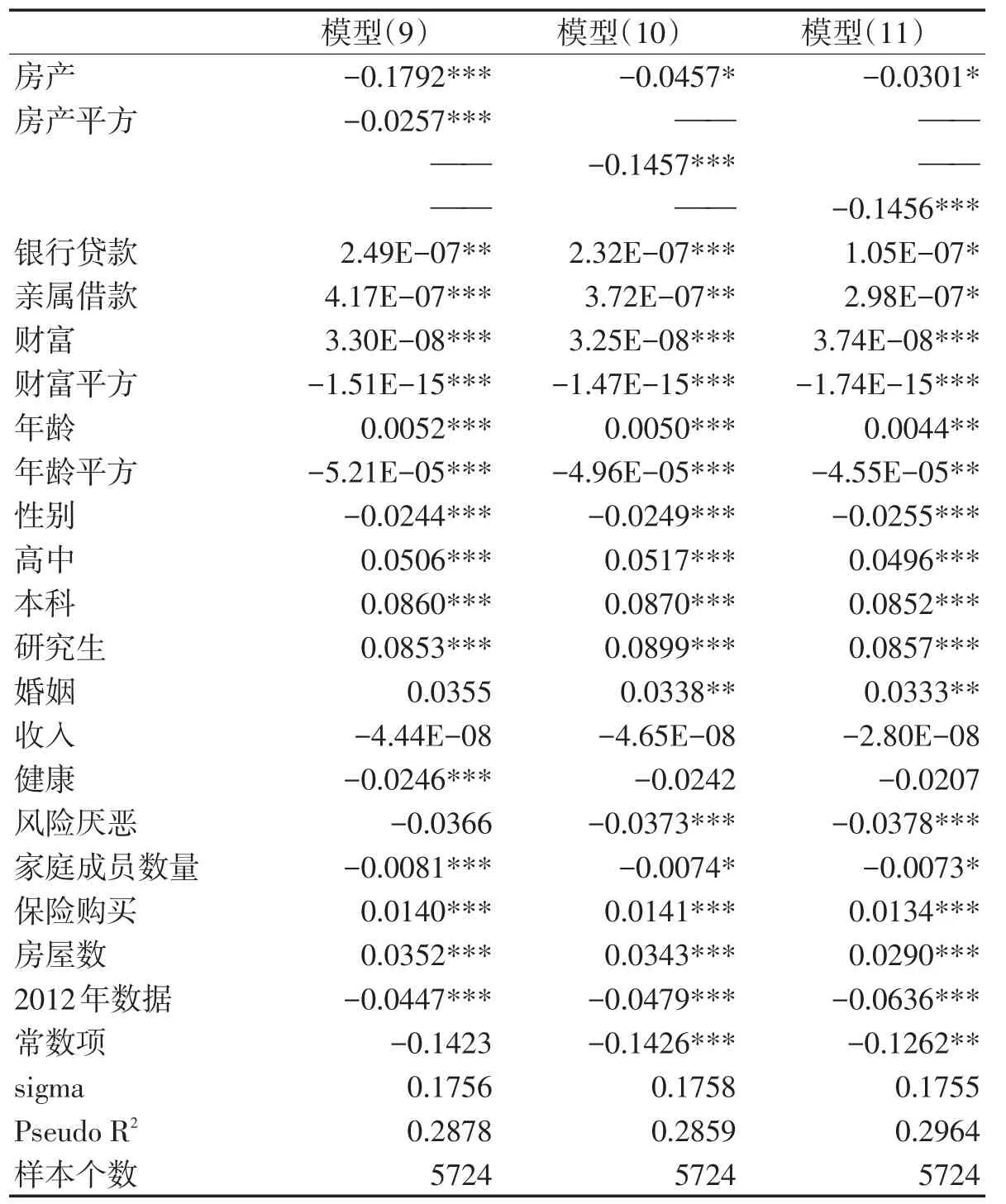

为了验证实证结论的稳健性,本文将被解释变量进行替换:将家庭股票资产占金融资产比替换为家庭风险资产占比,实证结论均与上述结论一致,这里仅选取实证模型(9)、(10)、(11)的结果进行展示。

,其中

如表8所示,对于房产投资占比较高、或流动性资产占比较低的家庭来说,房产投资对风险资产投资的“挤出效应”明显,二者呈显著的负相关关系。但对于房产投资占比较低、或流动性资产占比较高的家庭来说,上述影响并不显著,即当家庭流动性资产充足时,房产投资并没有显著减少家庭对于风险资产的参与程度。

在各次回归结果中,year2012变量前的系数多为显著,说明调查数据的年份对实证结果有显著影响,2009年和2012年的家庭在风险资产的投资行为上有所差异,故本文对2009年子样本重新展开了实证,实证结论与前述结论相符(实证结果省略)。最后,将回归模型(5)和回归模型(6)的分组阈值以±0.1进行调整后,仍可以得到相似的结论(实证结果省略)。据此认为,上述模型实证得到的结论具备较好的稳健性。

五、结论与启示

表8 房产投资对风险投资的非线性“挤出效应”

本文探究房产投资对家庭股票等风险投资的具体影响,得到了如下结论:首先,房产投资对股票资产的参与大体上呈现“挤出效应”,即随着房产投资比例的增加,家庭更倾向于不参与或少参与股票等市场。其次,上述“挤出效应”具有非线性属性,对于房产占财富比较高的家庭来说,房产投资对股票投资的挤占程度更大;对于房产占财富比较低的家庭来说,上述影响则不显著。

在房产投资影响股票参与程度的作用过程中,流动性资产或为中间因素,毕竟当家庭用于投资股票的资金多来源于流动性高的资产时,股票市场的参与成本更低,应对股市波动的缓冲能力较强。模型结果表明,流动性资产水平较高的家庭,拥有足够的可动用资金投资于股票等,故房产投资对股票资产的影响并不显著。而对于流动性资产规模水平较低的家庭来说,房产投资难免会挤占其流动性资产的份额,相应地减少其对股票市场的参与程度。

总而言之,家庭用于股票投资的资金多来源于流动性资产等可以自由支配的、变现能力较强的资产。房产投资对家庭风险资产的“挤出效应”或是通过影响流动性资产占比进而影响家庭的资产配置行为。该理论有效解释了“挤出效应”随家庭年龄变化而变化的现象。虽然“挤出效应”在各个年龄段家庭中普遍存在,但挤占的程度不尽相同。年轻家庭在既定财富的约束下,会因为房屋居住基本需求,显著减少股票市场参与程度;对于中年家庭,流动性资产充裕,会更加注重各类资产的配置,房产投资对股票投资的挤占程度较低。对于老年家庭,虽然购房需求很低,但既有房产投资占据了家庭大量财富,流动性资产占比很低,导致房产投资显著降低了家庭股票投资。综上所述,房产投资的增加显著降低了家庭对股票市场的参与程度,对流动性资产占比水平较低的家庭,挤占程度尤为显著。

根据本文结论,若能借鉴国外经验,创新推广房地产信托投资基金(REITs)等金融产品,同时满足家庭对于房产投资以及资产流动性水平的需求,或许能在一定程度上减弱房产投资对于风险资产的挤占影响,从而促进家庭对股票等风险资产的配置。此外,针对拥有房产的老年家庭,还可以通过逆向年金抵押贷款(RAMs)的方式,逐步实现房产投资的变现。这些金融产品大多通过资产证券化的方式,重组现金流,达到维持一定流动性水平的目的。若中国家庭可以通过这些创新金融产品,在参与房产投资的同时,保持房产投资的多样性和流动性,势必会使得家庭流动性约束得到改善,或许将促进家庭对于股票等风险投资的参与程度。

[1] CampbellJY.HouseholdFinance[J].NberWorkingPapers,2006,61(4):1553-1604.

[1] YaoR,ZhangHH.OptimalLife-CycleAssetAllocationwithHousingasCollateral[J].ReviewofFinancialStudies,2008.

[2] YamashitaT,FlavinM.Owner-OccupiedHousingandtheCompositionoftheHouseholdPortfolio[J].AmericanEconomicReview,2002,92(1):345-362.

[3] YaoR,ZhangHH.OptimalConsumptionandPortfolioChoiceswithRiskyHousingandBorrowingConstraints[J].ReviewofFinancialStudies,2005,18(1):197-239.

[4] CoccoJF.PortfolioChoiceinthePresenceofHousing[J].ReviewofFinancialStudies,2001,18(18):535-567.

[5] HuX.Portfoliochoicesforhomeowners[J].JournalofUrbanEconomics,2005,58(1):114-136.

[6] ShillerRobertJ,AllanNWeiss.HomeEquitylnsurance[R].NationalBureauofEconomicResearchWorkingPaper,NationalBureauofEconomicResearch,Cambridge,MA,1994.

[7] CorneliaKullmann,StephanSiegel.RealEstateandItsRoleinHouseholdPortfolioChoice[J].SsrnElectronicJournal,2005.

[8] 吴卫星,易尽然,郑建明.中国居民家庭投资结构:基于生命周期、财富和住房的实证分析[J].经济研究,2010:72-82.

[9] 钱锦晔.住房对家庭金融资产选择影响的实证研究[D].对外经济贸易大学,2009.

[10] 张亚慧.住房对中国家庭股市参与的影响——基于CHFS数据的实证研究[D].西南财经大学,2013.

[11] 周弘.住房按揭贷款如何影响家庭金融资产配置——基于家庭财务报表视角的实证研究[J].经济经纬,2015(1):150-155.

[12] 吴卫星,沈涛,蒋涛.房产挤出了家庭配置的风险金融资产吗?——基于微观调查数据的实证分析[J].科学决策,2014 (11):52-67.

[13] MariannaBrunetti,CostanzaTorricelli.PopulationagestructureandhouseholdportfoliochoicesinItaly[J].EuropeanJournalofFinance,2010,16(6):481-502.

[14] 周月书,刘茂彬.基于生命周期理论的居民家庭金融资产结构影响分析[J].上海金融,2014(12):11-16.

[15] 朱涛,卢建,朱甜,等.中国中青年家庭资产选择:基于人力资本、房产和财富的实证研究[J].经济问题探索,2012(12):170-177.

[16]HeatonJ,LucasD.PortfolioChoiceandAssetPrices:TheImportanceofEntrepreneurialRisk[J].TravelMedicine&Infectious Disease,2000,55(3):1163-1198.

[17] KullmanC,SSiegel.Realestateanditsroleinhouseholdpoatfoliochoice[R].Workingparper,VaiversityofBritishColambia,2003.

[18] HansenBE.Samplesplittingandthresholdestimation.”Workingpaper319[J].BruceEHansen,1996,68(3):575-603.

F224

A

1671-511X(2016)04-0056-11

2016-03-08

国家自然科学基金面上项目“金融市场参与行为对财富分布的影响及其政策模拟研究”(71373043)和国家社会科学基金重点项目“中国居民家庭金融行为和财富不平等研究”(14AZD121)阶段性成果。

吴卫星(1974—),男,对外经济贸易大学金融学院教授,博士生导师,研究方向:金融经济学、家庭金融。