快消品驶入双车道

2016-08-30王水

王水

同样属于快消品的酸奶和方便面,正面临着截然不同的两种命运。

酸奶正在成为中国城市消费者的新宠,安慕希、莫斯利安、纯甄等高端酸奶品牌不仅霸占了超市的货柜,更在各大综艺节目的冠名争夺中大笔投入。即使小众品牌也能从扩张的市场中找寻到发展空间,一家名为乐纯的创业公司虏获了不少公司人消费者,即使它销售的酸奶每盒均价约16元。

方便面的情况则略显糟糕,它正被消费者疏远。康师傅2015年的净利润下滑幅度接近40%,统一、今麦郎等品牌的情况同样不容乐观。

贝恩近期发布的《如何把握双速前行中的中国购物者—2016年中国购物者报告》显示,2015年酸奶销售额的增幅达到了20.6%,而方便面的销量增幅则下降了12.5%。

酸奶和方便面之间的强烈对比构成了快消品行业在去年的典型画像:当驱动行业发展的动能后继乏力时,所有细分品类齐头并进的乐观情况就被打破,行业内部的分化日益明显。

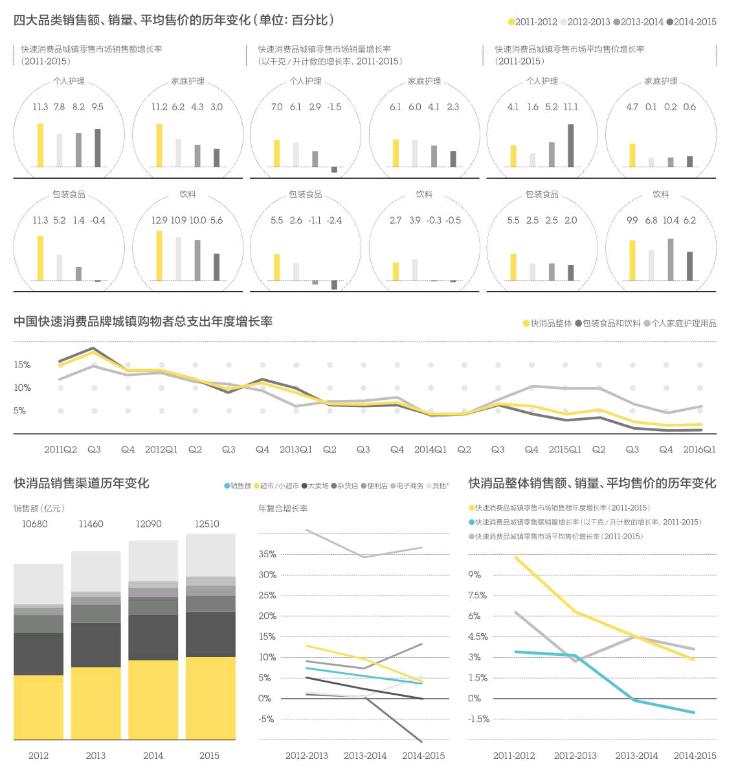

发展动能的不足有迹可循。快消品销售额延续着颓势,2015年增速创5年来新低,跌至3.5%。虽然快消品平均价格上涨了4.4%,但销售量却出现了0.9%的下滑,这是从2012年开始调查以来首次出现负增长。

如果说去年同期报告的关键词是放缓,那么今年的关键词则是分化。二者间有着密切的因果关系,就像骑自行车一样,速度的降低必然导致市场的不平衡,而这几乎是所有面临增长压力的行业必然迎来的挑战。

快消品行业当然也无法幸免。分化的态势几乎贯穿于每个角落:品类、渠道、地区,乃至本土与外资品牌间的捉对厮杀。

构成快消品行业的四大品类—个人护理、家庭护理、饮料和包装食品—就呈现出了非常明显的区 隔。

包装食品因消费者需求量的日益萎缩而饱受冲击,成为唯一一个销售额出现负增长的大品类,仅有-0.4%。而仅仅3年之前,它还有着11.3%的高增长。

销售额下跌的根本愿因在于销量的萎靡不振,继前一年-1.1%的负增长之后,2014年至2015年包装食品销量跌幅扩大至-2.4%。与此同时,更需要警醒的问题在于其平均售价增长率仅为2%,低于去年同期的 2.5%。

在消费升级的大背景下,价格增长率的放缓显然不是一个好消息,它意味着包装食品在既有市场流失的同时,还没有找到高端化转型的路径,这给行业的长期发展蒙上了一层阴影。

多方面原因的共同作用让包装食品生产商遭遇窘境。首先,高收入消费者对健康的重视抑制了他们的购买欲望,但这还不是主要原因,毕竟这一因素的影响已经持续了两三年。

造成今年这种极端状态的更为重要的原因,是相对低收入群体整体购买力的萎缩。经济不景气对于这部分群体冲击明显,使得他们的消费意愿趋于保守。当来自两端的消费者因为不同原因同时选择减少消费,对方便面这样的产品而言,这是一个足够糟糕的消息。同样受影响的还包括糕点、糖果和冰淇淋这样的细分品类,它们的销量跌幅都超过了11%。

除了包装食品,饮料和家庭护理产品的数据同样不太乐观。二者的销售额增长率分别下滑至5.6%以及3%,而前一年同期的这两个数值分别为10%和4.3%。

快消品行业的唯一亮点来自个人护理产品。虽然销量增幅下滑至-1.5%,但高达11.1%的平均售价增长率冲抵了销量下滑带来的负面影响,最终实现了销售额9.5%的增长,高于前一年的8.2%。这显示出虽然与其他品类一样面临着市场收缩的风险,但依靠成功的高端化转型战略,个人护理产品得以暂时安全渡过相对艰难的一段时 间。

“由于很难推动消费者提高购买频率,且很多品类的购买频率很低,各大品牌通常会投资推出高端产品。经实践证明,在渗透率停滞或下降的情况下,这一方法可成功地实现销售增长。”贝恩公司大中华区消费品及零售业务主席Bruno Lannes告诉《第一财经周刊》。

当下消费者对美的追求,让个人护理品有着看起来不错的发展态势,例如2015年彩妆的销售额增速高达15.5%,护肤品也达到了13.2%。但这并非长久之计,单纯依靠价格上涨维持的增长不可持续。如果不能找到更为有效的解决办法,品牌商在未来几年仍将面临增长压力。

除了品类之间分化明显,不同渠道间的分野也日益显现。过去10年曾颠覆中国零售环境的大卖场的销售额持续走低,第一次下降了0.2%。其他指标更为详细地描摹出这一颓势,其客流量下降了4.6%,家庭平均年购物量下降4.7%。

相反,便利店迎来了属于它的黄金时期,这种“小而美”的业态刚好迎合了城市消费人群的几乎所有需求—灵活、方便,以及友好的环境,这些优势使得便利店在过去一年的渗透率增长了8.5%。因此,7-ELEVEn和全时等传统便利店经营者在迅速扩张的同时,也不得不面临更多竞争者的挑战,家乐福和华润万家这样的“大块头”开始奋起直追,相继开设了Easy家乐福和乐购快捷店这样的全新渠道。

与此同时,电商渠道继续维持着高达35%的年均增长率,成为快消品行业日益重要的销售渠道。也正是因为对于电商渠道的重要性有着更为深入的理解,在与外资品牌激烈竞争的过程中,本土品牌开始逐渐成为优势力量。

在报告涉及的细分品类中,大多数本土品牌获得了持续性的胜利。总的来说,本土品牌在过去一年销售量增长了7.8%,而外资品牌则下跌了1.4%。总计26个品类中的16个品类,本土品牌的表现优于外资品牌,这种现象在一线城市更为明显。而外资品牌仅在8个品类中提升了市场份额,另有2个品类未发生变化。

本土品牌市场份额增长较快的品类包括了护肤品、婴儿纸尿布、牙膏、护发素、洗发水等,其中护肤品连续两年均从外资品牌手中抢夺了超过5%的市场份额。而外资品牌更为强势的领域仅涵盖衣物柔顺剂、婴儿配方奶粉、啤酒和方便面等少数几个品类,巨额的市场投入以及人们对本土企业食品安全问题的担忧帮助跨国公司在这些地方建立优势。

本土品牌强势的原因更多来源于两个方面。首先,它们的新品开发更专注于单一国家,对消费者快速变动的需求有着更为及时的响应;另外,相较于外资品牌相对冗长的决策流程,它们有着更快的决策速度和执行力,这在行业增速放缓的背景下异常重要。

与以往只是增幅数值的变化不同,今年的数据出现了更多的负增长,这或许指向了一个略显残酷的事实:快消品行业的好日子已经过去了。但这并不值得过度悲观,当行业驶入双车道时,只要找准了方向,确保自己更加灵活地行驶在快车道上并不是一件困难的事。