数据“话”现实

——2016’中国网络借贷及众筹行业半年报

2016-08-27零壹财经盈灿咨询

文/零壹财经、盈灿咨询

数据“话”现实

——2016’中国网络借贷及众筹行业半年报

文/零壹财经、盈灿咨询

P2P现在是“过街老鼠、人人喊打”、“互联网金融都被这些P2P、众筹玩坏了”。道是“无情”却有“情”,半年报的数据会理性地告诉我们一切……

年初监管部门下达对国内网贷行业进行为期一年的专项整治后,江湖上便有2016将是国内网贷业者甚至互联网金融业者“史上最残酷一年”的说法。与债权众筹(即P2P网络借贷)类似,以股权众筹为代表的中国众筹行业,也在苦等监管细则落地中,莫衷一是。

所以,当背靠美国上市母公司的第三方理财平台银率网宣布停业、当美利金融宣布业务聚焦、“优质资源合理再分配”……互金朋友圈里会出现一片的惊叹、感慨声。但中国以网贷和众筹为代表的互联网金融的种种努力与尝试,当真要偃旗息鼓了吗?

拨开市场中情绪化的感性表达,数据会从更为理性的角度告诉我们,转型向B端的网贷平台以及众筹业者到底经历怎样的情况?时至2016的上半年,这到底是不是“史上最残酷一年”?

图1 月成交额(2015.6~2016.6)

网络借贷行业数据分析及趋势展望

据零壹财经发布的《P2P借贷行业中报》显示:上半年P2P行业总成交额8,264亿,约为去年同期的2.7倍,相较于去年下半年增加25.5%。1-6月成交额震荡上升,6月达到1532亿创历史新高(如图1所示),半年内月均复合增长率为2.77%,预计全年可到1.8-2万亿。从地域角度来看,上半年北京、上海、广东总成交额分别在2,300亿、1,200亿、2,400亿左右,三地合计占全国的71%。

6月末贷款余额6,088亿元(其中北京约为1,950亿元,占到32%),2016年末行业贷款余额有望达到9,000-10,000亿元。2015年末,P2P贷款余额约为4,253亿元,今年4月突破5,000亿元。半年以来的月均复合增长率在6.2%左右且有增大趋势。

在成交额不断上升的同时,平台数量和平台平均利率都有所降低。截至2016年6月30日,零壹研究院数据中心监测到的P2P借贷平台共4,567家(仅包括有线上业务的平台,且不含港台澳地区),其中正常运营的仅有2,106家,2016年上半年共新增平台259家,同比下降77.4%,较去年下半年下降67.2%。截止6月30日,数据显示问题平台总数达到了2461家,占平台总数53.89%。上半年共有408家平台出现问题,同比下降27.0%,这也意味着监管部门对行业更加重视。

在平均投资利率(如图2所示)上,上半年平均利率为9.99%,首次跌破10%。报告研究认为,平均利率在今年下半年将呈现持续下跌的趋势,Q1在10.5%上下波动,Q2基本维持在10%。随着互联网专项整治的开展以及行业日趋理性,在年底平均利率会达到9%左右。北京和上海利率下降较快,目前分别为9.24%,9.20%;广东为10.40%。

此外,据零壹研究院数据中心不完全统计,2016年上半年整个P2P借贷行业至少发生50例融资或并购事件,较去年下半年(80例)减少30起;资金总额约172亿人民币,较去年下半年(约103亿)增加69亿。其中,B轮及其以上的案例共16起,占到70%左右的资金份额(如图3所示)。金额最大的三笔分别为陆金所(12.16亿美元,B轮)、借贷宝(25亿人民币,A轮)和分期乐/桔子理财(2.35亿美元,D轮)。

从数据上看,“逆势发展”与“竞争加剧”成为上半年国内网贷业者的主旋律。上半年各月成交额持续攀升,6月超过1,500亿元,贷款余额也突破6,000亿元。行业累计成交额在5月末已经超过2万亿,迈上新台阶。行业共发生50例融资事件,涉及融资总金额在170亿人民币以上。并且行业迎来了一批上市系、国资系等实力型玩家,包括碧桂园、富士康集团等。

为适应监管环境和市场环境,P2P平台在合规建设、资产争夺和业务布局方面展开了全面竞争:

合规建设——增加注册资本,进行系统改造加强信息披露,积极争取和银行进行资金存管,这些都需要较高的成本;

资产端——资产荒日益加剧,优质资产已经成为平台的达摩克利斯之剑,上半年消费金融、供应链金融、汽车金融等资产称为P2P平台的追逐焦点;

业务布局——各大平台基于自身优劣势调整布局,或深耕垂直细分领域,如票据、汽车等产业;或横向发展业务,拓展资产渠道,转型综合理财;或开发智能型产品,如智能投顾。

在对2016年上半年P2P借贷行业的数据和热点事件进行分析和回顾后,零壹研究院认为,下半年P2P行业将呈现以下四大趋势:市场规模继续扩大,竞争加剧;“洗牌”加剧,行业集中度进一步提高;专业服务的需求将增长;合规建设成下半年主旋律。

图2 平均投资利率(2015.6~2016.6)

图3 平台融资数量(2016.1~2016.6)

众筹行业数据分析及趋势展望

据盈灿咨询同期发布的《2016年全国众筹行业半年报》的不完全统计,截至2016年6月30日,全国共有正常运营众筹平台370家,与2015年底全国正常运营众筹平台数量283家相比,涨幅达30.74%,是2014年全年正常运营平台数量的2.6倍(如图4所示)。

2016年上半年,全国众筹行业共成功筹资79.41亿元,已达到2015年全年成功筹资额的近七成,是2014年全年全国众筹行业成功筹资金额的近3.7倍(如图5所示)。据可测数据统计,2014年众筹行业成功融资21.58亿元,而在2013年及之前全国众筹行业仅成功筹资3.35亿元。截至2016年6月30日,全国众筹行业历史累计成功筹资金额超218亿元。

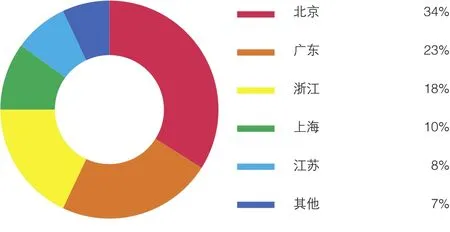

2016年上半年全国众筹平台成功筹资金额地区分布上,北京、广东和浙江位列前三,成功筹资金额分别达27.16亿元、17.97亿元和14.17亿元。上海地区排名第四,成功筹资金额达7.77亿元;江苏位居第五,达6.80亿元。上述五个省市成功筹资金额占全国总筹资金额的93%,由于上述五省市经济发展处于全国的领先水平,投资意识也较强并且获得地方政府政策的支持较多,因此,中短期内国内的众筹筹资规模还是由这些省市所决定。而其他21个有众筹平台的省市,仅成功筹资5.54亿元,地区差异仍十分明显(如图6所示)。

图4 历年正常运营众筹平台数量

图5 历年众筹行业成功筹资金额

图6 2016年上半年全国各省份筹资规模

表1 2016年上半年众筹平台获融资情况

2016年上半年,全国众筹行业投资人次达5442.65万人次。其中,公益众筹投资人次最多,为3297.01万人次,占总人次的60.58%;其次为奖励众筹,占比为39.35%,达2141.57万人次;非公开股权融资投资人次最少,为4.07万人次,占全国总量的0.07%,这与法律上对股东人数的限制以及投资门槛高有关。

2016年上半年共有9家众筹平台获得风投,分别是聚募、众筹客、兴发米、维C理财、汇梦公社、影大人、轻松筹、京北众筹和开始众筹,其中开始众筹陆续完成2次融资。

随着京东、淘宝、苏宁、360、小米等巨头进场,众筹行业进入精细化竞争。中小平台很难与拥有雄厚资源和资金的巨头们进行抗衡,打出自身特色成为平台能够占据行业一席之地的重要因素。越来越多的平台趋向于“小而精”,项目不多,成功率高,或专注于某一领域,如二手车、农业、餐饮和影视等众筹细分领域也日渐火热。细分化和精品化将成为众筹的发展趋势。