关于矿产资源综合利用经济激励政策的思考

2016-08-09范继涛乔江晖

范继涛,乔江晖

(1.北京大学地球与空间科学学院,北京 100871;2.中国国土资源经济研究院,北京 101149)

关于矿产资源综合利用经济激励政策的思考

范继涛1,2,乔江晖2

(1.北京大学地球与空间科学学院,北京 100871;2.中国国土资源经济研究院,北京 101149)

摘要:矿产资源综合利用中存在劳动者、矿山企业、原地居民和政府四个利益相关者。矿山企业是综合利用项目投入主体,承担项目运营的各种风险,劳动者、原地居民和政府获得综合利用正外部效益。完善的经济激励政策是提高矿山企业节约与综合利用资源积极性的根本措施,但当前存在税费减免优惠范围窄,奖励资金门槛高、不连续、考核指标需进一步完善等问题。建议将共伴生矿产、尾矿等综合利用形式纳入增值税和所得税优惠范围,完善“以奖代补”评价指标并对综合利用成效显著企业进行奖励,对企业开展技术升级改造进行资金支持。

关键词:矿产资源;综合利用;经济激励

矿产资源是经过上亿年地质作用形成的埋藏于地下或出露于地表,并具有开发利用价值的矿物或有用元素的集合体,是人类社会赖以生存和发展的物质基础。矿产资源具有不可再生性和可耗竭性,其开发必然会对环境带来扰动。矿产资源综合利用通过技术指标的提升和对废弃物的利用,将资源利用程度最大化,带来巨大的资源、经济、环境和社会效益,已经成为缓解和解决我国当前经济发展面临的资源、环境约束不断加大等现实问题的重要途径。2015年9月印发的《生态文明体制改革总体方案》明确要求“健全鼓励提高矿产资源利益水平的经济政策”[1],厘清综合利用相关者的经济关系,据此剖析当前综合利用经济激励政策存在的问题,对完善政策和提高激励效应具有重要意义。

1矿产资源综合利用中的利益相关者

矿产资源综合利用中的利益相关者包括劳动者、矿山企业、原地居民和政府四个方面,其关系实质上是一种经济关系[2]。

劳动者,指综合利用项目实施后,其利益受到直接或间接影响的自然人,主要包括综合利用项目实施各阶段的参与人员,如矸石充填的实施,需要经过研发、设计、施工等,各阶段参与的人员。综合利用对劳动者利益的影响有两个途径。一是通过就业状态改变影响其利益,主要是增加就业机会。二是通过薪酬水平的改变影响其利益,如工资待遇提升则是正影响,反之则是负向影响。

矿山企业指以盈利为目的,综合运用土地、资源、劳动力、资本、技术和企业家才能等生产要素,向市场提供矿产品或服务,实行自主经营、自负盈亏、独立核算的法人,是综合利用的实施主体。综合利用对矿山的影响主要体现为企业盈利情况。综合利用项目的利润越大,说明其为企业带来的利益越大,反之则较小;如果利润为负,说明综合利用的实施使矿山企业的利益受损。

原地居民,指矿产资源综合利用影响范围内除劳动者以外的居民。综合利用对原地居民的影响是间接的,主要通过改变改善周边的生态环境质量、区域经济发展以及医疗保障等情况对居民利益产生影响。如对选矿废水的综合利用减少了排放量和重金属含量,对废石尾矿的综合利用减少了扬尘污染和地质灾害的发生等。

政府是国家立法、行政、司法等公共机关的总和,代表着社会公权力,是一种制定和实施公共决策,实现有序管理的机构,泛指各类国家公共权力机关。政府依法对国家和社会公共事务进行管理,具有政治、经济、文化、社会等各种职能。在市场经济条件下,政府经济管理职能,是对宏观经济进行调控、对微观经济进行规制,调节和规范市场主体行为,纠正市场失灵,提高资源配置效率,增进社会成员的福利。政府通过税收获得经济来源,进而通过在基础设施建设、转移支付等方面的支配实现社会管理职能,因此政府的经济福利主要通过财政的收支予以体现。矿产资源综合利用对政府利益产生影响主要有三个途径。第一种途径是通过与矿产资源开发相关的税费的增加或减少影响政府福利。如开采回采率、选矿回收率的提高增加了精矿产量和产品销售收入,资源税及与其相关的税费相应增加,综合利用对政府福利产生正的影响。第二种途径是通过减少政府对探明等量资源所需的地质勘查的投入。综合利用资源效益的存在,增加了政府保障经济社会持续发展所需矿产资源的能力,由于这部分资源直接由传统开发模式下的废弃部分转化而来,与重新勘探增加等量储量相比,减少了大量的勘查费用,而这些勘查费用则主要由政府承担,因此可以说增加了政府福利。第三种途径是是通过带动区域经济增长,间接增加财政收入。矿产资源综合利用的实施需要进行大量的直接投资,直接投资的增加会带动区域相关产业的发展,进而间接提高政府财政收入的能力和水平。

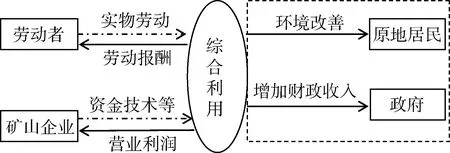

图1 矿产资源综合利用经济关系图

从投入来讲,主要在劳动者和矿山企业两方面(图1)。劳动者投入自己的劳动,获得劳动者报酬,矿山企业作为法人投入资金、技术等,获得利润。劳动者投入的是实物劳动,不存在经营风险,因此综合利用项目的经营风险,全部由实施综合利用的矿山企业承担。原地居民和政府在综合利用实施过程中并没有直接投入,但原地居民获得了环境的改善,政府实现了税费收入的增加、财政支出的减少和区域经济的增长,即综合利用存在一种正的外部性,但这种正外部性的实现需要以企业利益实现为基础。综合利用的对象是低品位、共伴生、难利用资源以及尾矿、废石等废弃物,同利用常规矿产相比,具有技术要求高、成本高、利润低、投资回收期长的特点。矿产品的价格随着市场供需具有波动性,在矿产品价格较高时,矿山企业可通过综合利用获得一定利润,但当价格低迷时,往往利润较低甚至亏损[3]。因此,对矿山企业进行经济激励,降低其经营风险是提高其综合利用积极性的重要手段。

2当前我国矿产资源综合利用的经济政策

当前,我国对资源综合利用的经济激励政策主要包括税费优惠和专项资金两种方式。税费优惠的激励政策主要集中在矿产资源补偿费、所得税和增值税。

2.1税费优惠

一是矿产资源补偿费。《矿产资源补偿费征收管理规定》(国务院令第150号)规定了矿产资源补偿费免缴和减缴2种激励形式。免缴矿产资源补偿费的情形有:①从废石(矸石)中回收矿产品的;②按照国家有关规定经批准开采已关闭矿山的非保安残留矿体的;③国务院地质矿产主管部门会同国务院财政部门认定免缴的其他情形。减缴矿产资源补偿费情形主要有:①从尾矿中回收矿产品的;②开采未达到工业品位或者未计算储量的低品位矿产资源的;③依法开采水体下、建筑物下、交通要道下的矿产资源的;④由于执行国家定价而形成政策性亏损的;⑤国务院地质矿产主管部门会同国务院财政部门认定减缴的其他情形。另外,在矿产资源补偿费计征方法上,征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率×开采回采率系数,开采回采率系数=核定开采回采率/实际开采回采率,也体现了激励通过开采回采率高效利用矿产资源的行为。

二是企业所得税。所得税的激励方式主要是减计当年收入。《财政部国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知》(财税〔2008〕47号)规定企业自2008年1月1日起以“目录”中所列资源为主要原材料,生产“目录”内符合国家或行业相关标准的产品取得的收入,在计算应纳税所得额时,减按90%计入当年收入总额。

三是增值税。目前,我国的资源综合利用增值税优惠政策主要包括直接免税、税务部门即征即退、财政部门先征后退等方式。

2.2专项资金

2010~2012年,中央财政投入95.22亿元设立矿产资源节约与综合利用专项,采取“以奖代补”和示范工程的形式对矿山企业予以奖励和支持[4]。其中,“以奖代补”是通过考核矿山企业的开采回采率、选矿回收率、综合利用率,对节约与综合利用矿产资源取得显著成绩的矿山企业给予资金奖励,要求用于进一步提高节约与综合利用水平。示范工程是支持矿山企业开展综合开发利用油页岩、煤矸石、难选冶黑色金属、共伴生有色多金属、矿山固体废弃物、多金属尾矿等示范工程,引导和带动矿产资源领域循环经济发展,重点是发挥示范引导作用,获得示范工程补助资金需要企业配套自筹资金。矿产资源综合利用专项的实施,极大提高了矿山企业综合利用的积极性。2011年,中央财政投入200亿元,启动建设首批40个矿产资源综合利用示范基地,意欲解决制约综合利用的全局性问题。

3当前经济激励政策存在的主要问题

经济手段是市场经济条件下进行宏观经济调节的重要手段。目前,我国已出台了多项经济激励政策或措施,对企业树立综合利用理念,提高其节约与综合利用资源的积极性起到了极大地推进作用。但通过对具体措施的分析发现,还存在着以下几方面的问题。

1)优惠范围狭窄,低品位、共伴生和难选冶资源综合利用形式不包含在优惠范围之内。虽然专门针对综合利用出台了增值税、所得税等政策,但实际内容中与矿产资源综合利用直接相关内容的很少。在《资源综合利用产品和劳务增值税优惠目录》中,共伴生矿产资源只有3类,即油母页岩、煤炭开采过程中产生的煤层气(煤矿瓦斯)和油田采油过程中产生的油污泥(浮渣),矿业领域更为常见的共伴生矿产(如有色多金属等)资源类型和低品位资源的开发利用不包含在内[5]。在2008年综合利用所得税优惠目录中,综合利用的共伴生资源限制在煤系共生、伴生矿产资源、瓦斯,生产的产品为高岭岩、铝矾土、膨润土、电力、热力及燃气,通常意义的共伴生资源、低品位矿产和尾矿的综合利用均未包括[6]。

2)企业自主进行技术改造提高开采回采率和选矿回收率的情形未在优惠范围内。根据规定,我国大中型矿山都有设计的开采回采率和选矿回收率,小型矿山则有管理部门核定值,在管理部门监督管理中,矿山达到该指标即认为达到国家要求标准,矿山企业可进行技术改造进一步提高指标,也可维持现状进行生产。进一步提高开采回采率和选矿回收率涉及改进工艺、更新设备等,单位产品的采选成本必然增加,在矿产品价格不变情况下,尽管增加了产品数量,但单位产品的利润率却是下降。在这种情形下,矿山往往会综合考虑投资回报,如果税后没有利润,则会放弃技术工艺的改造升级,维持原技术指标生产,致使本可以利用的矿产资源却在企业微观利益和国家宏观利益博弈过程中遭到浪费,对全社会来讲是一种福利的净损失。

3)资金奖励或补贴的门槛高,全国只有1112家综合利用成效显著的企业获得奖励和资金支持,激励面窄。根据《专项资金管理办法》规定,奖励等级根据综合评价指标排序确定,而综合评价指标的重要参数——增量收入和相关直接投资,均与企业的规模、实力等高度相关。因此,尽管一些小型矿山“三率”水平取得了显著提高,但综合评价指标相对较低,除极少数节约与综合利用成效特别显著的企业外,其他小型矿山难以获得奖励资金支持。两年来,小型矿山企业获得奖励资金8.36亿元,不足奖励资金总额的14%,同全国小型矿山数量和产量占全国比例来讲,整体奖励相对不足。另外,企业获得的奖励资金数量是按类划分的,与其增加的税收之间相关性不大。

4)以奖代补奖励措施实施不连续,影响了企业的预期,不利于带动和提高落后企业技术改造的积极性。以奖代补是一种后激励措施,要求矿山企业首先要完成节约与综合利用项目建设并取得成效,再由管理部门对其项目建设支出和成效进行评估,依据评估结果对其进行奖励。这种措施解决了通常资金补助方式存在的资金监管难、项目不确定性大等问题,通过持续开展矿山企业可形成良好预期,极大带动其投入技术改造的积极性。目前,在矿产资源节约与综合利用领域只实施了1次(3年)便停止,未能形成良好的政策预期,使本想通过奖励资金降低技改风险的矿山放弃技术改造。

5)“以奖代补”评价指标体系需进一步完善。专项中“以奖代补”主要以综合评价指标为主要依据,其计算方法为:(增量收入+相关直接投资)×专家评分。在此评价方法中,主要考量的是经济效益和投入情况,对环境和社会效益没有考量。另外,在奖励额度上分为6个类别,即特等(2000万元)、一类(1000万元)、二类(800万元)、三类(500万元)、四类(200万元)。由于奖励资金由财政承担,企业通过节约与综合利用是否创造出了这么多的宏观效益(增加财政收入、环境效益)未做考量。

4经济激励政策建议

根据以上分析,建议国土资源管理部门加强与财政和税务部门的沟通协调,在继续实施以奖代补激励政策的同时,按照市场经济的规律,完善和创新实施适用范围更广的具有普惠性质的经济激励政策。

1)将最常见的共伴生矿产综合利用纳入增值税和所得税优惠范围。共伴生矿产多是我国矿产资源的3大特点之一,在已开发的118个矿种中有87中元素部分或全部来源于共伴生矿产,油母页岩、煤层气仅仅是煤炭资源伴生的一小部分。将大量的以共伴生形式存在的金属矿产的综合利用纳入增值税和所得税优惠范围,将使这部分矿山企业对共伴生矿综合利用的积极性得到充分激发。

2)将尾矿再选纳入优惠范围。由于早期开发中选矿技术工艺水平不高,尾矿中含有较多的有价元素,有的甚至超过当前的原生矿产,尾矿再选已成为生产建筑材料、空场充填后第三大综合利用方式。从利用方式来讲,如果尾矿中有价元素未完全提取就制作建筑材料,其富含的有价元素的回收成本进一步加大甚至无法再回收,因此尾矿再选是一种利用方式更加合理、产品附加值更高的综合利用方式。2013年底,我国尾矿产生量16.49亿t,综合利用量3.12亿t,综合利用率18.9%。以再选回收有价元素形式综合利用的尾矿量占利用总量的3%,有价元素回收量超过1000万t,具有巨大经济价值。目前的优惠政策只包含用尾矿制作建筑材料的综合利用方式,亟需将尾矿再选纳入优惠范围,激励矿山企业吃干榨净。

3)将矿山高于设计或核定开采回采率、选矿回收率生产的矿产品纳入优惠目录。矿产资源的开发利用受多种因素影响,可以说每个矿山的条件都不一样,因此矿山建设和生产必须因地、因矿选择适宜的开采方法和选矿工艺,每座矿山具有不同的设计(或核定的)开采回采率和选矿回收率。达到设计或核定指标即达到管理部门的考核要求。继续提高指标则需投入资金进行研发攻关和设备升级改造,企业最求利润最大化,对此积极性不高。如果将高于设计或核定指标而来矿产品相关增值税、所得税让渡给企业,与不提高指标情况相比国家所得没有减少,但企业将得到实惠,矿山技改的积极性将大幅提高,资源也可得到充分利用。

4)继续设立矿产资源节约与综合利用“以奖代补”专项资金。“以奖代补”作为一种事后奖励政策,在环保、农业、循环经济等领域广泛应用,在矿业领域也进行了成功的尝试,积累了完善的制度办法和宝贵的实施经验。2010年至2012年国土资源部财政部设立的矿产资源节约与综合利用专项就采用了“以奖代补”形式,对自行投资进行节约与综合利用技改并取得显著成效的矿山进行奖励,得到矿山企业、行业协会以及相关科研院所的广泛认可,极大激发了矿山企业开展技术改造和实施节约与综合利用的热情。但由于仅实施了3年,想在后续年份获得资金奖励的矿山企业随着专项的结束也搁置了综合利用计划,使专项的成效止步于已获奖矿山,对后进矿山的带动作用未能充分发挥,建议在完善评价指标的基础上继续实施。

5)加大对先进适用技术推广的资金支持。自2012年以来,国土资源部公告发布了4批210项节约与综合利用的先进技术。由于只是以公告的形式对社会发布,不带有强制性,用或不用由矿山企业自行决定。当前矿业形势不景气,矿产品供大于求、价格低位盘整,矿山企业对自行投资技改的积极性不高,需要给予矿山企业一些实惠,以鼓励其转型升级。建议设立先进技术推广资金,对采用先进技术推广目录中技术进行技改的企业,给予一定的资金支持。

参考文献

[1]中共中央国务院.生态文明体制改革总体方案[Z].中华人民共和国国务院公报,2015.

[2]范继涛.矿产资源综合利用效益对福利影响研究[D].北京:中国地质大学(北京),2015.

[3]范继涛,朱勃霖.矿产资源节约与综合利用先进技术推广的思考[J].中国矿业,2013,22(11):23-26.

[4]姚华军.落实节约优先战略 做好综合利用专项[N].中国国土资源报,2011-08-29(007).

[5]关于印发《资源综合利用产品和劳务增值税优惠目录》的通知[J].再生资源与循环经济,2015(7):2-5.

[6]财政部,国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知[J].广西节能,2009(1):6-7.

收稿日期:2016-03-08

基金项目:中国地质调查局工作项目“典型矿山综合利用效益评价”资助

作者简介:范继涛(1979-),男,北京大学博士后,副研究员。E-mail:fanjitao_2001@163.com。

中图分类号:F407.1

文献标识码:A

文章编号:1004-4051(2016)07-0042-04

Thinking on economic policies of the comprehensive utilization of mineral resources

FAN Ji-tao1,2,QIAO Jiang-hui2

(1.School of Earth and Space Sciences,Peking University,Beijing 100871,China;2.Chinese Academy of Land and Resource Economic,Beijing 101149,China)

Abstract:The workers,mining enterprises,aboriginal and government are stakeholders in the comprehensive utilization of mineral resources.Mining enterprises is the main body who bear the most risk of the project,the others obtain the positive external benefits.Economic incentives are the fundamental measures to improve the enthusiasm of mining enterprises to conservation and comprehensive utilization of resources.Currently,there are series issues,E.g the narrow range of tax relief,high threshold and discontinuous of incentive funds.The paper recommends that the utilization of associated mineral,tailings,etc.should be brought into the scope of VAT and income tax,rewards enterprise who obtain remarkable results in comprehensive utilization and support technological innovation.

Key words:mineral resource;comprehensive utilization;economic incentive