人民币汇率变动对中国煤炭进口影响的实证研究

2016-08-09孔凡玲

孔凡玲

(黑龙江科技大学管理学院,黑龙江 哈尔滨 150022)

人民币汇率变动对中国煤炭进口影响的实证研究

孔凡玲

(黑龙江科技大学管理学院,黑龙江 哈尔滨 150022)

摘要:以2010年1月至2015年3月间的月度数据作为研究对象,在ADF单位根检验、自相关检验、协整检验的基础上,用广义差分法建立变量间长期稳定均衡关系,并建立表示变量间短期均衡关系的误差修正模型,实证分析人民币名义汇率的变动是否会对中国煤炭进口额产生影响以及产生怎样的影响。实证分析结果表明:人民币升值会导致中国煤炭进口额增加,中国煤炭价格指数上升长期会使中国进口更多的煤炭,代表中国经济发展水平的中国制造业采购经理指数也会影响中国煤炭进口,但影响不显著。

关键词:人民币;汇率变动;煤炭进口;广义差分法;误差修正模型

1形势分析与文献综述

1.1人民币汇率形势分析

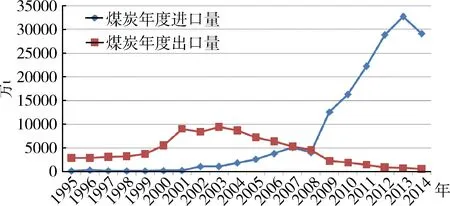

市场经济中,汇率作为调节本国经济和世界经济的一种重要经济杠杆,是影响一国对外贸易发展的重要因素之一,众所周知,迫于国内外的经济形势,中国人民银行宣布从2005年7月21日起,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,当日,美元对人民币交易价格为1美元兑8.11元人民币,由图1可见,一直到2014年,人民币汇率都处于不断升值与波动的阶段,到2006年6月31日人民币兑美元即期汇率达到7.9956,在不到一年的时间里,突破8的关口;2008年5月美元折合人民币的期末数为6.9472元人民币,同时美元折合人民币的平均数为6.9472元人民币,人民币兑美元的汇率突破了7的关口;2008年国际金融危机爆发,人民币在这场危机中保持坚挺,这场金融危机爆发导致人民币升值幅度放缓,人民币对美元汇率从2008年6月的6.8591一直保持高于6.8的水平,2008年人民币对美元汇率年平均汇率为6.9451,2009年人民币对美元汇率年平均汇率为6.8310,人民币对美元汇率基本在6.83至6.82之间波动,波动幅度很小,从2008年5月升值破7以后,一直到2010年5月,人民币对美元的汇率坚挺了两年的时间,一直到2010年6月人民币对美元的期末汇率破为6.7909,2010年7月人民币对美元的期末汇率为6.7750,同月人民币对美元的平均汇率为6.7775,双双低于6.8的水平。从图1可以看出,人民币对美元汇率从2005年开始一路下探,到了2014年时已经为6.1238,从1994年实行以市场供求为基础的、单一的、有管理的浮动汇率制度到2014年的20年间,人民币对美元汇率从8.6187到2014年的6.1238,升值29%,人民币对美元汇率不但升值步伐逐渐加快,波动幅度也明显增加,人民币汇率风险逐渐显现。

1.2中国煤炭进口形势分析

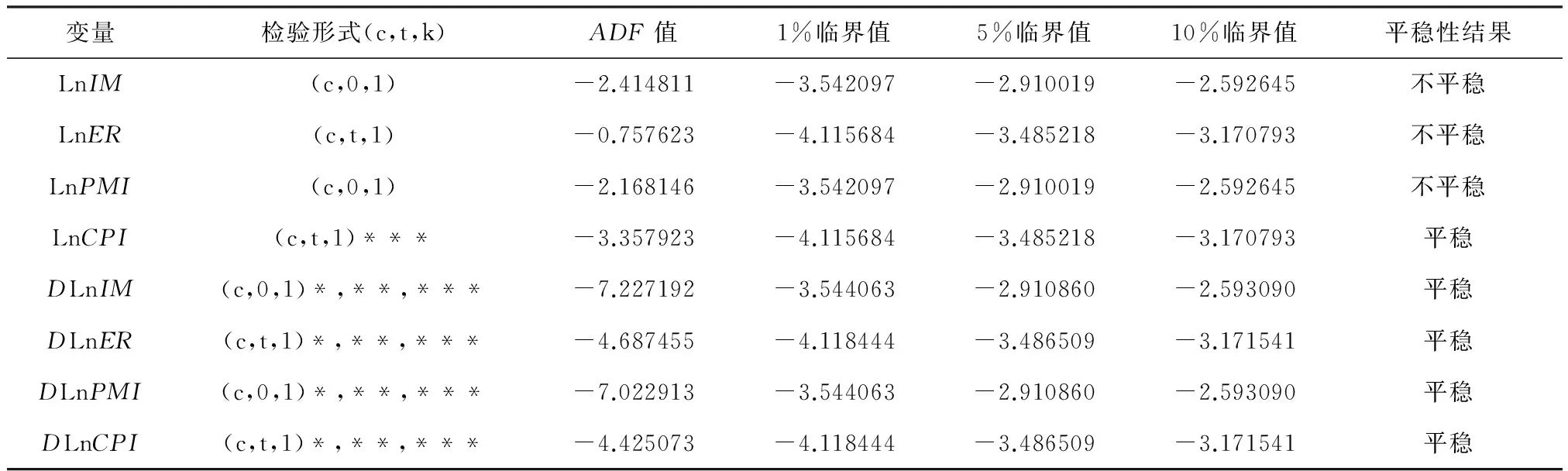

从图2可以看出,长期以来,中国煤炭出口量一直大于进口量,1995年中国煤炭进口量只有163.51万t,出口量则达到2862.00万t,煤炭贸易顺差量达2698.49万t,出口量是进口量的18倍,在2003年之前,中国煤炭的进口量和出口量都在不断增长,并且煤炭出口量一直大于进口量,中国一直是世界煤炭出口大国,2003年煤炭出口量最高达到9402.89万t,居世界第二位,2004年以来,中国煤炭出口量逐年减少,而进口量则逐年上升,到2014年煤炭出口量降到751.00万t,年下降速度为787%,2009年中国彻底由煤炭净出口国转变为煤炭净进口国,并延续至今,2009年的进口增长率达到200%,净进口煤炭达10344万t,2013年的煤炭进口量达32702.00万t,与1995年的进口量相比,年增长速度为1627%,2011年中国超越日本成为世界最大的煤炭进口国。

图1 人民币对美元年度名义汇率(数据来源:中华人民共和国国家统计局)

图2 中国煤炭年度进出口量走势(数据来源:中华人民共和国国家统计局)

一方面是人民币汇率的升值和波动,另一方面是煤炭进口量的不断攀升,那么人民币在波动中升值及其伴随的汇率波动性风险和中国煤炭进口之间有没有联系,是否对中国煤炭进口产生影响,如果产生影响,会产生怎样的影响,对国内煤炭生产的成本和煤炭价格会产生怎样的影响成为很值得研究的问题。通过分析2010~2015年中国人民币对美元汇率和煤炭进口数据,构建计量经济模型,利用协整分析技术和误差修正模型从实证的角度分析人民币对美元名义汇率和中国煤炭进口额之间的相关性和相关程度,并同时分析中国宏观经济发展和中国煤炭价格指数对中国煤炭进口的影响。

1.3文献综述

关于人民币汇率变动对中国进口贸易收支的影响的文献很多,但专门研究人民币汇率变动对中国煤炭进口贸易影响的研究却很少,关于中国煤炭进口的文章很多,但多数是定性分析,定量分析较少。陈刚(2009)定性分析了中国2008年和2009年中国煤炭进出口现状,提出煤炭进口与否进口多少的决定因素是进口煤炭的到岸综合成本与国内市场相比是否存在价格优势,并容易受到国际市场煤炭价格波动和短期运费价格变化的干扰和冲击。许光建、张琦(2013)从企业和政府角度定性分析了中国煤炭进口的影响机理,从长期看,如果经济增长,煤炭进口价格与煤炭进口同向变化,均有着较大的增长,当国际经济繁荣时,国际煤价被抬高,中国煤炭进口价格也随之拉升。煤炭贸易企业在进口时容易放大国际和国内煤炭价差对煤炭进口的影响,加大了煤炭进口量的波动。殷腾飞、周楠(2014)考虑国内生产总值、外商直接投资、煤炭系统固定资产投资、汇率、煤炭价格指数等,运用灰色关联法分析这些因素对煤炭进口的影响程度,认为对中国煤炭进口影响较大的因素有煤炭系统固定资产投资、国内生产总值等。郎红梅(2014)分析了人民币兑美元汇率与中国煤炭进口的关系,认为国内外煤价越高,汇率对进口煤价影响越严重,国内外煤价越低,汇率对进口煤价影响越微弱。汇率允许波动幅度越大,对进口煤价影响越严重。从已有的文献可以看出,不同学者在研究煤炭进口时,站在不同的角度,采用了不同的研究方法,选用了不同的研究变量,得出了不同的结论,专门研究人民币汇率变动对中国煤炭进口贸易的影响的实证研究少,本文将用ADF平稳性检验、Johansen协整检验、广义差分和ECM修正模型等实证方法对人民币名义汇率变动对中国煤炭进口的长期和短期影响进行分析。

2理论分析与实证模型设定

根据经济学一般理论,进口国的进口贸易主要取决于本国的经济实力、汇率以及价格水平等因素,一般地,随着进口国经济的发展,国民收人的增加,投资将不断增加,进口国的支出和需求增加,可能导致进口需求的增加,随着中国经济的快速增长,国内对煤炭的需求强劲,将会拉动进口煤炭大幅增加;本币币值的上升,以外币表示的进口商品在折算成本位币时,进口商品本币价格下降,使得进口需求增加,相反,本币币值的下降,使得以外币表示的进口商品在折算成本位币时,进口商品本币价格上升,使得进口需求减少;从图1可见,人民币对美元名义汇率从1994年以来基本趋势是下降,尽管有波动,但总体趋势处于升值状态,1美元可兑换的人民币金额成下降趋势,即所谓的人民币越来越值钱,以外币表示的进口煤炭折算成人民币的金额减少,使得煤炭进口增加;价格水平对进口贸易的影响要考虑国际市场价格和国内市场价格两种价格,国际市场价格上涨通常会导致本国进口的减少,而进口国国内价格水平的上涨却可能导致本国进口的增长。

根据以上经济学理论,本文主要考虑中国国民收入、人民币汇率和中国国内煤炭价格水平对中国煤炭进口贸易的影响,构建如式(1)所示模型。

IM=I(GDP,ER,Pd)

(1)

式中:IM表示中国煤炭进口额;GDP表示中国国内生产总值,用来表示中国国家宏观经济发展走势,由于中国只统计季度国内生产总值数据,没有月度国内生产总值数据,所以以制造业采购经理指数(PMI)*PMI指数的英文全称为Purchasing Managers’ Index,中文含义为采购经理指数,是一套月度发布的、综合性的经济监测指标体系,分为制造业PMI和非制造业PMI,通过对采购经理的月度调查汇总出来的指数,反映了经济的变化趋势。一般来说,汇总后的制造业综合指数高于50%,表示整个制造业经济在增长,低于50%表示制造业经济下降。替国内生产总值;ER表示人民币对美元名义汇率,并且用直接标价法表示;Pd表示中国国内煤炭价格水平,由于无法获取中国国内煤炭价格水平数据,所以以中国煤油电价格指数(CPI)来代替中国国内煤炭价格水平。为了消除异方差,以上数据均作对数处理,见式(2)。

LnIMt=β0+β1LnERt+β2LnPMIt+β3LnCPIt+μt

(2)

式中:β0表示截距;μt为随机误差项;β1表示中国煤炭进口对人民币对美元名义汇率(直接汇率)变动的弹性;β2表示中国煤炭进口对中国国内生产总值(以制造业采购经理指数来代替)的弹性;β3表示中国煤炭进口对中国国内煤炭价格(以煤油电价格指数来代替)变化的弹性。

根据以上理论分析提出以下推论:推论1:在直接标价法下,人民币汇率的上升意味着人民币贬值可能会阻碍中国煤炭进口的增长,则有β1<0;推论2:中国国内生产总值的增长即制造业采购经理指数增加可能会刺激中国煤炭进口的增长,则有β2>0;推论3:中国国内煤炭价格上升即中国煤油电价格指数上涨可能会刺激中国煤炭进口的增长,则有β3>0。

3数据来源

从图2可以看出,中国煤炭进口出现剧增的拐点时间是在2009年,并且人民币对美元汇率自2005年7月汇改以来每一年的变动量和变动幅度都比较大,在获得中国煤炭进口的数据时,年度数据获得的比较少,而月度数据只获得了2010年1月至2015年3月的数据,所以本研究采用2010年1月至2015年3月的月度数据进行实证分析。中国煤炭进口的月度数据来源于人大经济论坛全球宏观数据库,单位为千美元;人民币对美元名义汇率的月度平均数据来源于中国人民银行,采用直接标价法,为1美元兑换人民币金额数;中国制造业采购经理指数月度数据来源于中华人民共和国国家统计局;中国煤油电价格指数来源于中国人民银行。

4实证分析

4.1变量的平稳性检验(ADF检验)

由于经济变量大多是非平稳性经济变量,而用非平稳经济变量建立回归模型会出现虚假回归,为了避免伪回归结果的产生,在进行具体的实证分析前需要对上述经济变量进行平稳性检验。由于是多变量检验,所以采用通用的ADF单位根检验方法检验中国煤炭进口额、人民币汇率、中国制造业采购经理指数、中国煤油电价格指数时间序列的稳定性。

ADF检验中滞后期按照AIC准则和SC准则选择;检验中是否应该包括常数项(Intercept)和趋势项(Trend)可以通过观察原数列曲线图确定。

ADF检验结果见表1,从表1可以看出,原序列中只有LnCPI水平序列在10%的置信水平下,其ADF值小于给定的检验临界值,LnCPI水平序列的在10%的置信水平下是平稳的;其他序列的水平序列的ADF值在1%、5%和10%的置信水平下都大于临界值,因此原序列LnIM、LnER、LnPMI的单位根假设被接受,它们的水平序列是非平稳的。从表1看,所有序列的一阶差分序列在1%、5%和10%的置信水平下,它们的ADF值都小于给定检验水平的临界值,单位根假设被拒绝,所以它们的一阶差分序列都是平稳的,即{LnIM}~I(1)、{LnER}~I(1)、{LnPMI}~I(1)、{LnCPI}~I(1),下一步可以进行协整分析。

表1 ADF单位根检验结果

注:检验形式中,c表示截距项,t表示含趋势项,k表示滞后阶数,检验结果中*,**,***分别表示在1%、5%、10%的临界值上序列平稳,DLnIM、DLnER、DLnPMI、DLnCPI分别表示LnIM、LnER、LnPMI、LnCPI的一阶差分。

4.2拉格朗日乘数检验(LM检验)

如果实证模型存在自相关,就会使根据普通最小二乘法(OLS)估计出的方程中各变量参数估计值虽然仍然具有线性和无偏性,但是参数估计值不再具有有效性,各参数显著性检验也就失去了意义,因此,在建立方程之前要对模型是否存在自相关进行检验,下面利用拉格朗日乘数检验(LM检验)判断随机误差项是否存在自相关,并判断自相关的阶数。

从表2至表3所示的模型随机误差项的自相关检验结果可见,LM检验结果(1)的滞后1期的LM(1)=24.94545,其伴随概率p=0.0000,LM检验结果(2)的滞后2期的LM(2)=24.94551,其伴随概率p=0.0000,在显著性水平为5%时,以上两个检验结果的伴随概率都小于0.05,表明实证模型的随机误差项存在一阶、二阶自相关性,自相关需要通过以下的广义差分进行调整,调整后建立长期均衡关系模型。

表2 LM检验结果(1)

表3 LM检验结果(2)

4.3变量之间长期稳定均衡关系检验(协整检验)

在平稳性检验ADF检验中得出各变量序列是同阶单整序列之后,接下来应检验变量之间是否存在长期稳定均衡关系以建立方程,由于是检验两个以上变量之间的长期均衡关系,所以采用Johansen协整性检验法以确定各变量之间是否具有长期稳定的均衡关系。

在协整检验中,当存在3个及以上变量时,如果变量具有不同的单整阶数,则有可能通过线性组合构成低阶单整变量。根据这一思想,下面对LnIM、LnER、LnPMI、LnCPI进行Johansen协整检验以确定它们之间是否存在长期稳定的均衡关系。表4给出了Johansen协整性检验结果。

表4中的迹统计量表明,在5%的显著水平下,只有第一个迹统计量48.35238大于迹的临界值47.85613,拒绝了没有协整方程的原假设,认为至少存在1个协整方程;第二个迹统计量21.24833小于迹的临界值29.79707,且其概率P值大于0.05,接受了至多有1个协整方程的原假设;第三个迹统计量7.643120小于迹的临界值15.49471,且其概率P值大于0.05,接受了至多有2个协整方程的原假设;第四个迹统计量0.201270小于迹的临界值3.841466,且其概率P值大于0.05,接受了至多有3个协整方程的原假设。综合判断可知,LnIM、LnER、LnPMI、LnCPI之间存在1个协整方程,所以LnIM、LnER、LnPMI、LnCPI之间存在长期稳定的均衡关系,虽然单个变量表现可能是非平稳的,但内在的均衡机制将不断地消除偏差,以维持这种均衡关系。

表4 Johansen协整检验结果

由于各变量之间存在1个协整方程,并且存在一阶、二阶自相关,因此通过广义差分估计模型可以消除自相关,消除自相关后得到含差分项的长期均衡关系表达式(3)。

LnIMt=16.87571-7.308576LnERt+0.007876LnPMIt+2.38577LnCPIt

t=(2.432685)(2.224788)(0.004026)(1.909733)

+0.704070AR(1)-0.048883AR(2)

(5.184289)(0.350978)

(3)

式中,R2=0.624201;F=18.27096(F统计的伴随概率为0.000000);DW=1.942848。

通过式(3)可以看出,经过广义差分后的回归方程的拟合优度较高,通过了F检验,除了LnPMI的T检验值较小外,LnER、LnCPI的T检验值较大,并且对广义差分后的广义最小二乘估计结果进行LM乘数检验法判断,结果见表5、表6,广义差分后的LM(1)=1.391165、LM(2)=2.434156,其伴随概率依次为0.2382、0.2961,都大于0.05,模型已经不存在一阶、二阶自相关。

表5 广义差分的LM检验结果(1)

表6 广义差分的LM检验结果(2)

4.4误差修正模型的建立

以上实证证明了变量存在协整关系,那么这些变量之间不仅存在一个长期稳定的均衡关系,而且这些变量之间也存在短期均衡关系,即必有误差修正模型表达式存在。则以LnER、LnPMI、LnCPI为误差修正模型的解释变量,以LnIM为误差修正模型的被解释变量,用最小二乘法建立误差修正模型表示变量间短期动态关系,结果见式(4)。

ΔLnIMt=-0.018190-8.050335ΔLnERt+0.983852ΔLnPMIt-0.677393ΔLnCPIt

t=(-0.541070)(-0.826569)(0.469301)(-0.351267)

+0.567214ΔLnIMIt-1-0.856839ECMt-1

(4)

(1.838809)(-2.623303)

式中,R2=0.153552; F=1.959207(F统计检验的概率值为0.099640);DW=2.036960。

式(4)表明方程通过F检验、DW检验,表明短期均衡关系的误差修正模型与方程式(3)的长期均衡关系式相比较,各回归系数更符合经济意义,回归结果表明,滞后一期的误差修正项ECM(-1)在5%和10%水平上显著,误差修正项ECM(-1)的估计系数为-0.856839,符合反向修正机制,表明LnIM与长期均衡值的偏差中的85.6839%被修正,误差修正项反向调整的力度为0.856839,将短期非均衡状态恢复到长期均衡状态,表明人民币汇率、中国制造业采购经理指数、中国煤炭价格指数的实际值与长期均衡值的偏差中有85.6839%被修正。

5结论

1)实证结果验证了人民币贬值无论是长期还是短期都可能会使中国煤炭进口额减少这一推论。从短期来看,人民币汇率短期内每升值1%,中国煤炭进口额将增加8.050335%,从长期来看,人民币汇率长期内每升值1%,中国煤炭进口额将增加7.308576%;以上分析表明,人民币汇率变动对中国煤炭进口额的确有影响,长期影响比短期影响更显著。人民币汇率的变动对中国煤炭进口的影响短期影响不大,影响存在滞后效应,随着时间的推移,影响会越来越大。

2)实证结果表明无论长期还是短期,中国制造业采购经理指数的上涨能促进中国煤炭进口额的增加,但这种促进作用不显著。中国制造业采购经理指数的上涨意味着中国经济发展水平的提高,经济越发展,人民生活水平越高,国家以及百姓对生态环境要求越高,就会限制富含硫元素的煤的进口,提高进口煤炭的质量标准,对进口煤进行严格检测和监管,所以,尽管中国经济发展会刺激煤炭进口,但刺激作用并不明显。

3)中国煤炭价格指数的上涨对中国煤炭进口额在长期具有促进作用,这与推论3的预期一致,并且这种拉动作用显著。短期看,中国煤炭价格指数的上涨对中国煤炭进口额具有阻碍作用,但这种短期的阻碍作用效果不显著,长期看,这种短期的阻碍作用最终会起到促进煤炭进口的作用。

4)上期中国煤炭进口额对本期中国煤炭进口额也有刺激其增加的作用,从误差修正模型看,上期中国煤炭进口额短期内每增加1%,本期中国煤炭进口额增加0.567214%。

参考文献

[1]殷腾飞,周楠.我国煤炭进口影响因素的灰色关联分析[J].中国矿业,2014,23(2):40-43.

[2]陈刚.煤炭进口滞涨[J].中国海关,2009(8):60-61.

[3]许光建,张琦.我国煤炭进口现状与影响机理研究——基于宏观和微观两个视角[J].中国物价,2013 (9):52-55.

[4]郎红梅.人民币对美元汇率与我国煤炭进口[J].科技视界,2014(29):320-320.

收稿日期:2015-01-20

基金项目:黑龙江省科技厅应用技术研究与开发软科学项目资助(编号:GZ13D107)

作者简介:孔凡玲(1968-),女,黑龙江七台河人,副教授,硕士生导师,主要从事矿产资源经济研究。

中图分类号:F407.21

文献标识码:A

文章编号:1004-4051(2016)07-0037-05

Study on the impact of RMB exchange rate fluctuation on China coal import trade

KONG Fan-ling

(Management Department Heilongjiang University of Science & Technology,Harbin 150022,China)

Abstract:This paper uses monthly data from January 2010 to March 2015 as the research object,on the basis of the ADF unit root test,the autocorrelation test and the cointegration test,uses the generalized difference method to establish the long-term stable equilibrium relationship of the variables1.The error correction model of the short-term equilibrium relationship between the variables is established.Analyses whether the change of nominal exchange rate of RMB will affect China’s coal importsand how toinfluence.Example analysis shows that the appreciation of the RMB will lead to increased imports of China’s coal.The rise ofChina’s coal price index will enable China to import more coal.On behalf of China’s economic development level of China’s Manufacturing Purchasing Managers Index will also affect China’s coal imports,but the impact is not significant.

Key words:RMB;exchange rate change;import of coal;generalized difference method;error correction model