第三方移动支付平台满意度及其影响因素分析

——基于杭州市居民的调查

2016-08-01宋世佳汤渌洋

宋世佳,汤渌洋,薛 洁

(杭州电子科技大学 经济学院,浙江 杭州 310018)

第三方移动支付平台满意度及其影响因素分析

——基于杭州市居民的调查

宋世佳,汤渌洋,薛 洁

(杭州电子科技大学 经济学院,浙江 杭州 310018)

2015年是第三方移动支付的爆发年。对于电商之都杭州来说,第三方移动支付的使用更是呈井喷式增长。但是杭州市居民的满意度如何呢?有哪些关于满意度的影响因素呢?诸如此类问题亟需解答。文章问卷调查以杭州市居民(常住人口)为调查对象,访谈以杭州市居民及接触到第三方移动支付的特殊人群(律师、银行工作人员、警察等)为调查对象。问卷数据采用相关性分析、因子分析、聚类分析等统计方法,得到影响第三方移动支付平台满意度的因素主要包括有用性、易用性、广泛性、隐私风险、消费风险、机制缺陷、经济风险等。基于数据分析结果和访谈,文章分别对用户、非用户、政府、第三方移动支付平台提出了针对性的建议。

第三方移动支付;满意度;因子分析;聚类分析

一、引言

近几年,杭州第三方移动支付的服务提供者、使用者和平台交易规模都呈现急剧的增长态势。用户通过第三方支付平台获得支付服务和体验,但是网络信息的传播面临着一定的安全威胁。因此,对第三方支付平台的服务满意度及其影响因素进行系统深入的研究,对于提高第三方移动支付平台的支付服务质量,加快行业的多元化、国际化进程是非常有意义的。本文将基于问卷与访谈调查获得的第一手数据,分析杭州市居民对第三方移动支付平台的满意度和影响因素,并分别对不同的群体提出针对性的对策与建议。

目前,国内外学者对第三方移动支付的界定有所不同,国外学者主要集中在移动支付的定义,如Heijden(2006)指出移动支付是一种便捷新颖的支付方式,通过移动网络实现组织内部,组织与个人之间以及个人与个人之间的金融交易[1]。Bohle K和Krueger M(2001)将移动支付视作交易双方为了某种货物或者业务,以一定信用额度或一定金额的存款,通过移动设备从移动支付服务商处兑换得到代表相同金额的数据,以移动终端为媒介将该数据转移给支付对象,从而清偿消费费用进行商业交易的支付方式[2]。而本文将沿用国内学者丁辉(2014)的研究,将第三方移动支付定义为消费者通过独立于银行和移动运营商的第三方运营平台进行移动支付的支付方式[3]。

二、调查方法及样本基本特征

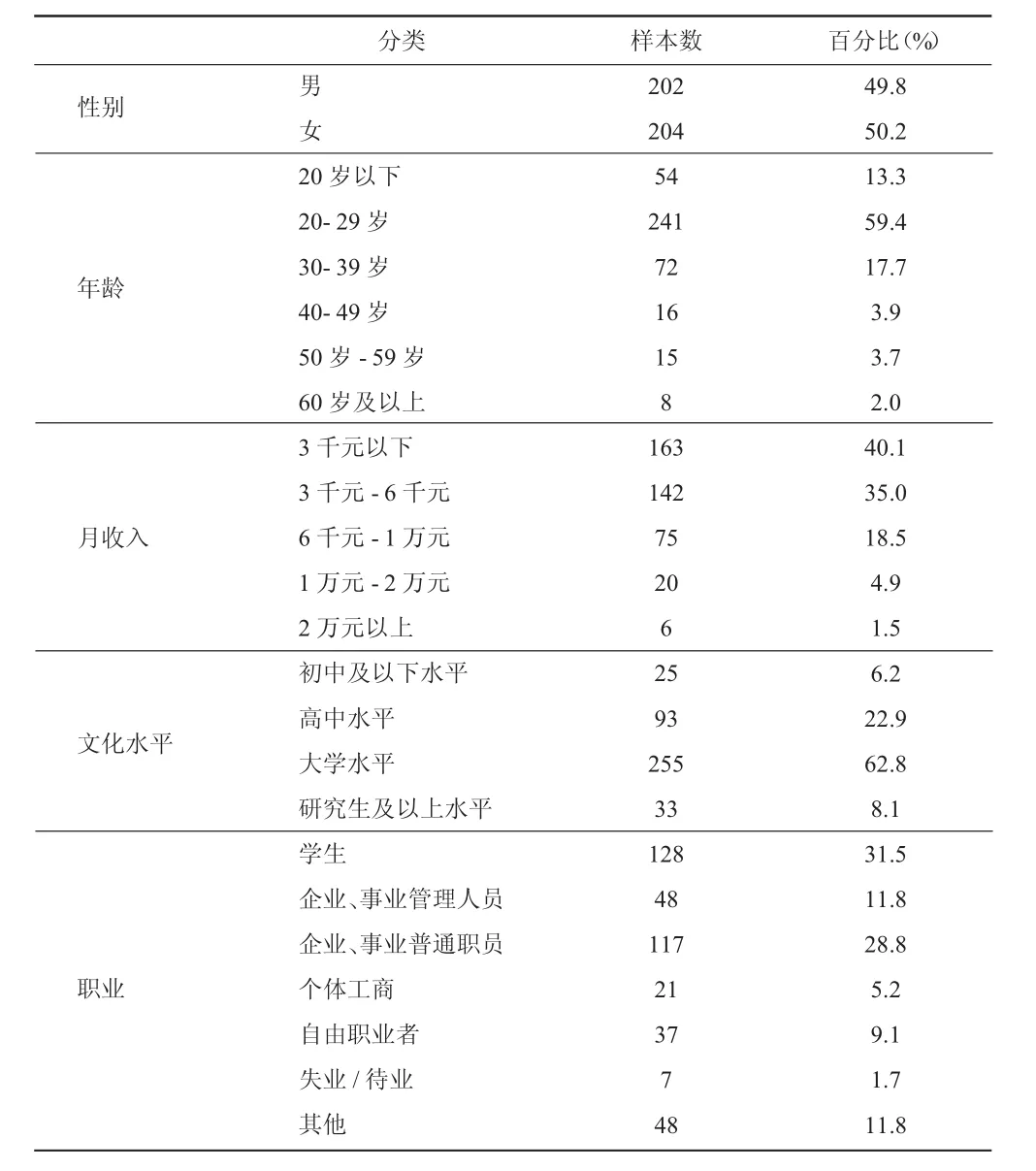

本次调查采取问卷调查与访谈相结合的方式展开。其中,问卷调查对象为杭州市居民(八区常住人口),人物访谈对象为四类人群公安局民警、银行工作人员、职业律师、杭州市。调查内容主要包括用户的基本信息、使用情况、满意度和期许展望四个部分。调查方式为抽样调查,首先运用分层抽样的方法确定抽样区域,再对入样样本按照各区域的性别比例进行配额抽样,最后在社区门口进行偶遇抽样。根据不重复抽样公式以及90%的有效性确定样本量为428份。最终回收有效问卷406份,有效问卷率为90.22%。此次调查对象的具体样本特征如表1所示。

接受此次调查的406名杭州市居民中,性别方面,男女比为101∶102,与配额抽样结果保持一致;年龄方面,39岁以下占比90.4%,其中20~29岁这一年龄段最多,占比59.4%,而60岁以上人数所占比例最少;月收入方面,6千元以下占75.1%,其中3千元以下最多,占40.1%,2万元以上人数最少;文化水平方面,高中水平和大学水平占据85.7%,其中文化水平为大学水平人数最多,占62.8%,初中以下水平人数最少;职业方面,学生比例最高为31.5%,其次是企业、事业普通人员,而失业/待业人员所占比例最少,仅为1.7%。

表1 样本特征

三、用户对第三方移动支付平台的满意度分析

(一)用户总体满意度评价

表2 用户总体满意度

调查结果显示,用户对第三方移动支付平台的总体满意度适中,如表2所示,其中有202名用户表示满意,占样本中用户总量的54.4%,169名用户表示不满意,占比为45.6%,可以看出,持满意态度的用户较多。

(二)用户对第三方移动支付平台满意度的影响因素分析

在本次对用户满意度影响因素的分析中,本文将利用因子分析方法分别从正面和负面两个方面展开具体分析。

1.正面影响因素分析。正面影响因素主要包括界面使用方便、支付平台便捷、增强消费者信心、满足需求、个性化结算、服务质量较好、使用范围广泛、支付多样化和业务收费低廉共9个变量,他们之间存在一定的相关性。KMO值为0.895>0.8,说明该部分非常适合做因子分析。接下来采用主成分分析法共提取了3个因子,累积贡献率达到了72.408%,可以解释大部分的原有因子,采用方差最大法对因子载荷矩阵进行正交旋转,结果如表3所示。

表3 旋转后的因子载荷矩阵及其贡献率

由表3可知,其中第一个因子命名为有用性因子,方差贡献率为 33.381%;第二个因子的方差贡献率为25.878%,命名为易用性因子;使用范围广泛在第三个因子上有较高的载荷,方差贡献率为13.149%,可以命名为广泛性。可以看出,第三方移动支付平台的有用性对用户满意度的影响程度最大,易用性次之,而广泛性影响程度最小。

2.负面影响因素分析。负面影响因素包括泄露账号及密码、信息被不法利用、黑客截取信息、操作纰漏损失、差错无赔偿、资金风险、操作繁琐、网络浪费时间、过度消费、客户资料泄露、处置危机能力差、法律地位缺乏等12个变量。首先KMO检验值为0.909,表明非常适合做因子分析。采用主成分分析法共提取4个因子,它们共解释原有变量总方差75.220%,采用方差最大法对因子载荷矩阵进行正交旋转,结果如表4所示。

表4 旋转后的因子载荷矩阵及其贡献率

在负面影响因素中,共命名四个因子。其中第一个因子的方差贡献率为24.871%,解释为隐私风险;第二个因子命名为消费风险,方差贡献率为20.734%;第三个因子命名为机制缺陷,方差贡献率为19.909%;资金风险在第四个因子上有较高的载荷,可解释为经济风险,方差贡献率为9.707%。

分析可得,隐私风险、消费风险、机制缺陷这些问题均在一定程度上影响了用户满意度,说明第三方移动支付平台在这些方面确实存在缺陷。经济风险也对用户满意度有所影响,虽然程度较小,但平台仍需加以改进。

(三)用户对第三方移动支付平台满意度的聚类分析

为了更好地分析出不同用户群的满意度,我们将上述3个正面影响因子与4个负面影响因子作为变量进行两步聚类,聚类结果如表5所示。

表5 降维后的因子的聚类分析结果

通过聚类过程,最终得到了每个观测所属的类别编号,并将其作为新变量。根据表5可以得出聚类过程把所有人群分为三类,进一步将聚类结果进行OLAP立方体分析,结果如表6所示。

选取2017年5月~2018年5月入院诊治的腹泻患儿80例作为研究对象,表现为发热、呕吐、腹泻,大便次数每天大于5次且大便性状呈水样蛋花状,经大便常规检测有少量白细胞;且无其他重大疾病,均签署知情同意书。按照1:1分为对照组和观察组,各40例。其后果,对照组男20例,女20例,年龄7~25 m,平均年龄(15.32±6.12)m;观察组男22例,女18例,年龄8~26 m,平均年龄(17.11±5.98)m。两组年龄、性别等一般资料比较,差异无统计学意义(P>0.05)。

表6 OLAP立方体

由表6可知:

第一类人群普遍对第三方移动支付平台的易用性满意度较高,其他多项指标都偏低,由此推断第一类人群为理智型。

第二类人群对第三方移动支付平台有用性、易用性与广泛性满意度非常低,同时非常同意第三方移动支付平台的隐私风险、消费风险、机制缺陷与经济风险的存在,说明他们认为第三方移动支付平台在各个方面都有待改善,由此推断此类人群为感知风险型。

第三类人群机制缺陷、消费风险均值和广泛性比较高,其他多项数据都偏低,说明这类人群认为机制比较健全、消费风险较低和广泛性较好,由此推断人群为感知利益型。

四、访谈结果分析

为了弥补问卷调查不足,同时更深入地了解第三方移动支付的使用现状以及用户满意度产生的根源,我们对居民及第三方移动支付的相关工作人员(如律师、银行工作人员、警察等)进行了深度访谈。由访谈过程得到一些有价值的结果,具体如下:

1.居民:安全隐患与使用便利共存。被采访的居民纷纷表示第三方移动支付已经成为生活必不可少的一种支付方式。第三方移动支付应用对各种生活功能进行了整合,甚至包含了校园卡服务和理财服务功能,通过手机即可享受上述各种便利,减少了去银行的次数,同时节省了交通时间和等待办理时间,支付更加灵活与便捷。

第三方移动支付平台存在安全漏洞,部分居民使用过程中遇到了安全问题。如犯罪分子利用用户心理,给用户发送打着“低价”、“优惠”旗号的钓鱼网站链接,一旦输入个人信息就会被窃取盗用;一些购物中心、休闲场所建立免费的虚假wifi,一旦链接同时进行了移动支付,用于支付的账号和密码就可能被盗取。居民希望第三方移动支付平台开拓新功能的同时,更要注重用户体验以及平台安全机制的改善。

2.警察:诈骗案件频发资金难追回。在警官处本调查小组得知,第三方移动支付诈骗案呈现集中爆发状态。而受骗人群,存在于各个年龄段。

由于第三方移动支付平台发生诈骗速度特别快,民警拦截困难。民警难以从手机转账记录中追查嫌疑人,损失无法追回。警官建议居民多采用银行柜台转账,尽量减少直接使用第三方移动支付平台向陌生人转账的次数。

3.银行:对传统银行业造成冲击。银行工作人员表示第三方移动支付平台对传统银行业造成了一定的冲击。支付宝或者财付通账户已经成为客户最核心、最高频使用的账户,而银行账户却成为第三方移动支付的清算后台,由于接触不到核心客户而被“管道化”。如果能将金融业务账户和大额交易账户留在银行账户之内,将大大降低第三方移动支付对传统金融体系的威胁。

4.律师:监管体系需完善。杭州市某律师提出目前第三方移动支付游离在传统金融体系之外,并且没有强有力的监管体系对其进行监管,缺乏完善的法律对其过程进行规范。第三方移动支付平台是可以吸纳资金并形成沉淀的,如果缺乏有效的流动性管理,将存在资金安全和支付风险。因此,律师建议广大居民选择安全有保障的第三方平台,尽量分散资金。同时,第三方移动支付平台的发展是不可逆转的,随着互联网的迅猛发展将变得日益规范。

五、结论及建议

随着第三方移动支付的迅速发展,该方式已然成为广大消费者常用的消费方式之一,支付手段的电子化和移动化是不可避免的必然趋势。此次调查研究发现:用户偏年轻化,在满意度方面男女存在差异,安全防范意识淡薄;非用户文化水平偏低且观念保守,对支付方式了解程度较低;政府监管力度不够,不法分子有机可乘,使得部分用户遭遇安全问题时维权困难;第三方移动支付平台满意度的正负面影响因素并存,宣传力度有待加强,现有功能尚未满足用户的潜在需求。

1.用户需提高自我保护意识。在线支付方式的多样化,免不了给一些恶意软件留下漏洞。建议用户在手机下安装保护软件,并注意识别钓鱼网站。用户应提高自身法律维权意识,利用法律武器维护自身权益。同时用户应选择规模较大的信息系统完善、有安全保障的平台。

2.非用户可顺应发展趋势。目前第三方移动支付提供多款实用的生活服务业务,同时还可以链接到其他服务软件,方便了人们的生活,提高了生活效率。非用户使用第三方移动支付平台可以为自身生活节约时间。

从律师和民警处了解到,国家正在积极出台相关政策,解决第三方支付平台的安全问题。第三方移动支付的发展现在已经成为趋势,不可逆转,非用户对第三方移动支付不必过分担忧。

3.政府应完善法律法规,加强监管。建议政府在加强对第三方移动支付运营商的监督的同时,联合各部门积极开展有关网络安全讲座,提高居民安全意识,降低资金诈骗案件发生的频率。

政府应该发挥自身宏观调控作用,出台相关法律法规,区分传统支付方式和这种新兴支付方式之间的职责,规范各种支付方式的功能,从源头上杜绝安全隐患。政府应瞄准第三方支付机构的风险问题,在现有的监管体系上建立具有针对性的监督机构。

4.第三方移动支付平台应改善平台性能,弥补系统漏洞。根据调查结果可得,非用户对第三方移动支付平台了解不够,第三方移动支付平台在宣传时应突出其平台易用性的特点,使非用户真实体验其平台支付流程,更容易吸引并留住潜在用户。

满意度的负面影响因素主要是由于平台存在漏洞,诱发了多种安全风险造成的。为了提升用户满意度,平台必须从自身设计出发,改善平台性能,弥补系统漏洞。同时,第三方移动支付平台应加强与通信商的合作,解决支付安全的问题。在功能方面,望其开发更多便捷功能,如跨境支付、充值市民卡等以满足用户需求,树立第三方移动支付平台自身的产品口碑。

[1]Heijden H.Factors Affecting the Successful Introduction of Mobile Payment Systems[C].15th Bled Electronic Commerce Conference,2006,33(4):359-365.

[2]BohleK,Krueger M.Payment Culture Matters a Comparative EU-US Perspective on Internet Payments(Background Paper No.4)[C]. Electronic Payment Systems Observatory(EPSO),2001:6-7.

[3]丁辉.消费者第三方移动支付使用意愿影响因素研究[D].安徽大学硕士学位论文,2014:6-8.

(责任编辑:D 校对:R)

F062.5;F832.1

A

1004-2768(2016)12-0062-04

2016-10-09

国家社会科学基金青年项目“全球价值链背景下中国高技术服务业发展潜力的测度及升级路径研究”(16CTJ001)

宋世佳,女,河北保定人,杭州电子科技大学经济学院;汤渌洋,女,河南郑州人,杭州电子科技大学经济学院经济;薛洁(1981-),女,河南开封人,博士,杭州电子科技大学经济学院副教授,研究方向:统计理论与方法。