国企债之殇

2016-07-21郝治军

郝治军

短短1年时间,国企债集中违约,直接导致国企发债规模的急剧萎缩和国企债信用风险定价的攀升。然而更为重要的是,它还将引发整个债券市场的生态重构。

自2015年初保定天威发生首例国企债券违约事件以来,短短1年时间,已有中国第二重型机械集团、中国中钢集团、中国铁路物资股份有限公司(以下简称“中铁物资”)、广西有色金属集团、东北特殊钢集团有限责任公司(以下简称“东北特钢”)等8家国企多只债券曝出违约事件。国务院国资委公布数据显示,截至2016年3月末,中钢集团、中煤集团旗下子公司山西华昱能源有限公司等央企债券违约涉及金额84亿元。

5月5日, “15东特钢CP002”未能按期足额兑付本息,成为东北特钢第四只违约债券。此前不久,央企中煤集团旗下子公司山西华昱能源有限公司发行的2015年度第一期短期融资券(代码:041564019,简称:15华昱CP001)实质性违约。5月6日,上证指数应声下跌2.82%,创业板指数更是以大跌4.27%收盘,国企债券违约频发下的债券市场风险在脆弱的股市暴露无遗。

这仅仅只是开始。中国经济的下行,很有可能让越来越多处于产能过剩行业的国企债券选择违约,成为引爆高杠杆的导火索。

产能过剩行业国企连环发债高杠杆求生

一直以来,国企身份尤其是央企身份是债券市场的“护身符”—无论其所处的行业周期或自身财务状况如何,拥有国企身份就意味着较好的债券评级和发行便利。市场的扭曲激发了国企的发债欲望,无论是用于扩张还是为了生存,这种膨胀的欲望对产能过剩行业国企,如处在周期性过剩行业中挣扎的国企,则显得尤为迫切与危险。

2014年以来,随着国内宏观经济增速放缓,市场需求增长乏力,钢铁、煤炭等产能过剩的周期性行业经营压力较大。以东北特钢为例,总体债务负担过重,未分配利润长期为负,资产流动性较弱,偿债能力尤其是短期偿债能力堪忧(表1)。而另一家违约国企中铁物资也面临同样的困境,公开资料显示,中铁物资近几年的资产负债率高居80%以上,2014年底和2015年前三季度的资产负债率分别高达88.32%和87.81%—通常情况下,企业负债率超过70%就意味着高风险。

面对如此难堪的财务窘境,银行选择收紧甚至是取消对这些企业的信贷额度。这样一来,大量的融资需求被挤压至债券市场。一方面,窘迫的处境并未对国企发债构成实质性负面影响;另一方面,捉襟见肘的财务状况又刺激了国企极强的发债欲望,由此形成恶性循环,开启高杠杆负债生存模式。为了生存,许多国有企业选择发新债还旧债、将短期债转变为长期债不断放大债务杠杆,债务风险就这样在产能过剩行业国企中不断叠加累积。这从东北特钢债券发行情况中明显可以看出(表2)。

与此同时,与欧美发达国家成熟市场极高的违约成本和惩罚机制不同,目前中国不完善的信用制度和法规也助长了这种高杠杆负债经营的模式—现行信用制度和法规对违约的惩罚机制较弱,再加之依仗政府支持,许多产能过剩行业国企顺理成章地选择不断发行债务来维系经营。

显然,在扭曲的市场背景下,产能过剩行业国企这种高杠杆负债经营留下了极大的风险隐患—高资产负债率和高杠杆一旦遭遇经济下行必然导致流动性断裂,出现连环违约风险。截至2016年5月19日,尚在违约泥淖中挣扎的中铁物资还有15铁物资SCP006、15铁物资SCP007、5铁物资SCP008、16铁物资SCP001、13铁物资MTN002、13铁物资PPN001、13铁物资PPN002、14铁物资PPN001等8期债务融资工具处于存续期,总规模约为50亿元,将在6-8月集中到期。

评级机构以从属性和滞后性推波助澜

如果说产能过剩行业国企发债的冲动是求生本能所驱动,那么评级机构因其在国企发债环节中的从属性和滞后性起着推波助澜的作用。

与审计意见类似,评级结果是在尽职调查基础之上,对债券发行人未来本息偿付能力和意愿出具的专家意见,是分析师根据企业现状以及未来趋势做出的合理判断。更为重要的是,一直以来,因为僧多粥少,评级机构在债券发行过程中的地位有些尴尬—评级机构本身的独立性很多时候不得不让位于市场占有率和经济效益。然而,与境外严厉的评级错误惩罚机制相比,国内评级机构即便出现评级错误,对其声誉和后续业务开展的负面影响均不大。

评级机构在发债过程中的这一尴尬地位所导致的独立性缺乏,在已违约的东北特钢债券评级中可以窥见一斑。在2011年12月31日至2015年7月9日期间的8次评估中,作为东北特钢的评级机构之一的联合资信评估有限公司除了2011年12月31日和2012年2月20日两次给予其主体即东北特钢AA-的评级以外,最近的6次全部给予其主体评级为AA级—偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。另一方面,联合资信在2015年底的《15东特钢SCP001募集说明书》中又指出,2012年以来,虽然公司钢材产销量不断扩大,但盈利规模始终保持在较低水平,公司债务规模不断上升,债务负担持续加重;2014年前三季度,公司主要原料采购价格下降较快,且主要钢材销售价格相对坚挺,公司主营业务毛利水平有所提高,但受制于财务费用高,公司利润水平并未明显改善;公司未来偿债能力的恢复有赖于公司对债务规模的有效控制和整体盈利能力的改善;对公司的评级展望为负面。与此同时,另一家债券评级机构—中债资信评估有限公司在此次发行中也同时给予东北特钢主体评级为A-级—公司偿还债务的能力较强,较易受不利经济环境的影响,违约风险较低,评级展望为稳定。

事实上,联合资信评估有限公司和中债资信评估有限公司对东北特钢的评估并非个案,在中国,国内评级机构给予90%以上的债券信用评级高于AA级,难以如实反映债券市场的信用差别,而彭博社的统计数据显示,美国债券市场上只有1.4%的债券被评为AA级别或以上。

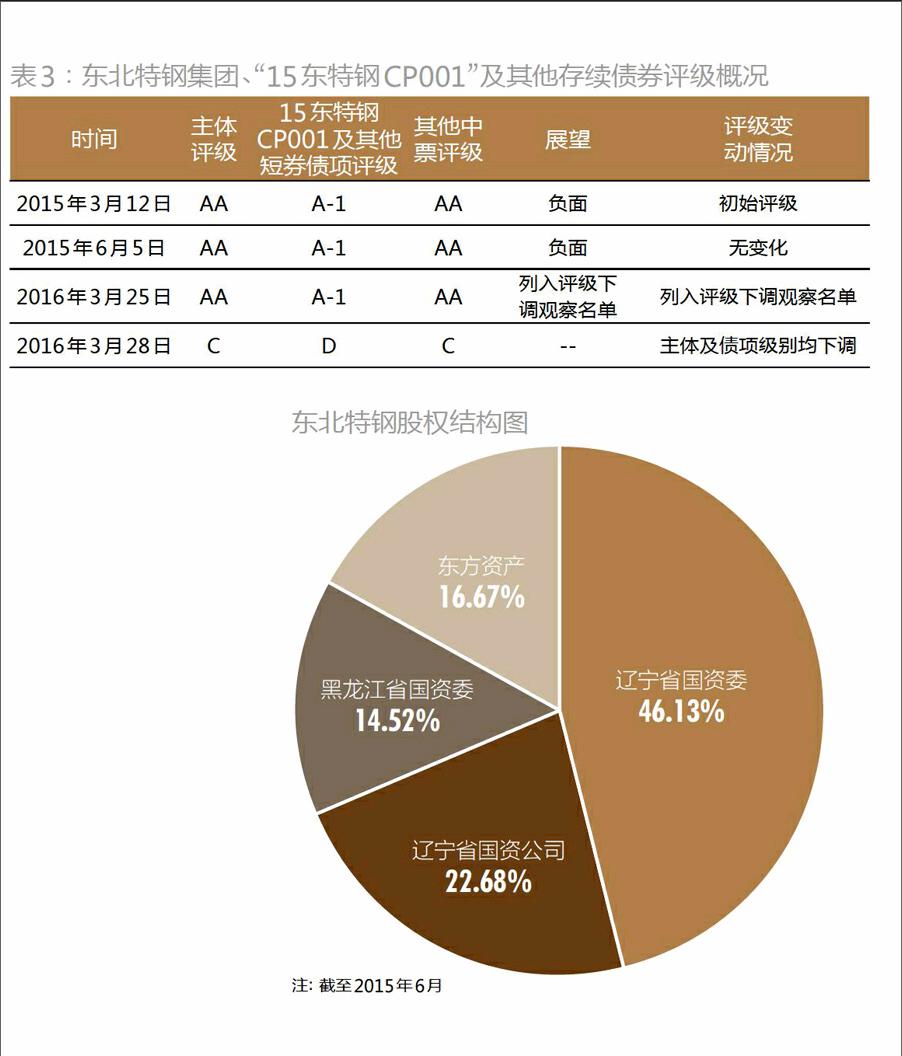

从某种意义上来看,评级机构发债过程中的从属性为这些违约国企债的发行提供了便利,而评级机构对风险反应的滞后性则往往沦为债券发行后风险集中爆发催化剂作用,无异于火上浇油。2016年3月25日,随着东北特钢董事长意外去世,联合资信评估有限公司将东北特钢列入下调至信用评级观察名单。2016年3月28日,发行人正式宣告违约的当天,联合资信才将东北特钢的公司主体信用等级由AA下调为C,“15东特钢CP001”及其他短券的债项信用等级由A-1下调为D,相关中票的债项信用等级由AA下调为C(表3)。

据财新网统计,2016年初至5月22日,共有24个发债主体51只债券经历73次信用评级下调。评级机构在风险爆发后的集中下调颇有事后诸葛亮的意味,且更明显的后果是加剧风险的集中释放,形成羊群踩踏效应,由此波及整个金融市场。由此,也就不难理解上证指数和创业板指数在5月6日的糟糕表现了。

若隐若现的政府信用说翻就翻

国资委公布的数据显示,截至2016年3月末,共有82家中央企业发行债券,债券余额达4.05万亿元。国企债的井喷从微观来看是国有企业本身的融资冲动和评级机构的推波助澜,而从宏观上看,则是其背后若有若无的政府信用,这也是近年来国企尤其是产能过剩行业国企的债券发行能与经营背道而驰的根本原因。

无论是发行债券的国有企业还是债券投资者,心里始终存有一根救命稻草—国企背后的政府支持,尤其对那些作为地方政府融资平台的城投债发行主体。从《15东特钢SCP001募集说明书》可以看出,发行主体东北特钢的实际控制人是辽宁省国资委,除了直接持有46.13%的股权以外,还通过辽宁省国资经营公司间接持有22.68%的股权,共持有发行人68.81%的股权;黑龙江省国资委持有14.52%股权;此外,作为持股22.68%的东方资产也同样是国企背景(附图)。

国企背景从某种意义上可以为发行的债券增信,但其带来的负面影响也同样不可忽视—因为政府股东背景,市场主体的市场属性模糊容易导致市场失灵。然而,更让人匪夷所思的是,有些政府股东从未对债券发行做出担保或实质性承诺,而所谓的政府信用是投资者一厢情愿臆想出来的,信息非对称性成就了国企债市场虚幻的非理性繁荣。

虚幻的政府信用不仅给市场,而且给各级政府带来巨大的风险。当国企债遇上供给侧改革,各级政府的政策风向转向去产能尤其是落后的周期性行业的产能时,这些若隐若现的政府信用显得愈发苍白无力。遭遇经济增速下行,即便是明确的政府信用担保,萎缩的财政收入在面对违约国企巨额亏损时也会心有余而力不足,从而使得国企、央企发债主体的“金钟罩”被无情击破,政府信用也因此被打折,反过来影响国企债的信用评级,形成恶性循环。

2016年3月3日,穆迪发布声明,将包括3家政策性银行、12家国内商业银行、3家证券公司、3家处置不良资产的资产管理公司等在内的中国25家非保险金融机构的评级展望由稳定下调至负面;同时,其还将7家中国内地和香港保险公司评级展望从稳定调整为负面,并将1家中国内地保险公司的评级展望从正面调整为负面。随后标普也将中石化中海油等20家的国企展望也从稳定调降至负面。

破中立—债券投资生态重构

此次国企债集中违约对整个债券市场的冲击显著,也将带来整个债券市场的生态重构。

首当其冲的,便是国企发债规模的急剧萎缩和国企债信用风险定价的攀升。随着国企债券不会违约神话的破灭,在中国经济增速下行的宏观环境下,投资者对国企债的偏爱程度开始大打折扣,投资者这种负面情绪迅速传导至债券发行市场,导致国企发债规模的急剧萎缩。与此同时,国企债频繁违约使得其信用风险定价不断攀升。中国货币网数据显示,自2016年4月集中爆发国企债违约事件以来,包括中国铝业、大唐发电、青海国资、广晟资产等100家以上发行主体取消或延迟了共计1173.8亿元债券发行计划,同比增加2倍以上,另一方面,债券利率则大幅上行50~100个基点。

尤为重要的是,此次国企债集中违约给中国的债券市场生态重构带来了深远影响。国企债券违约打破的不仅是国企身份的“金刚之体”,更是破除了投资者对政府信用提供无限担保所引致的普遍假设而导致的道德风险。在去产能、供给侧改革的大背景下,随着投资者在债券投资风险、投资标的、债券主体等方面的标准与要求不断提高,国企债阵营内部也势必出现结构性分化—信用等级较高的国企债依然会成为抢手货,而问题国企债券的发行将越来越困难,自身资质相对较差的国企债则将面临更高的信用风险定价。

与此同时,正处于产业风口的电子商务、在线金融、娱乐业等新兴产业将成为债券投资新风向标,其中资质优良的大型民企如阿里巴巴、百度、腾讯等发行的债券尤为引人注目。公开数据显示,就在国企债深陷集中违约危机之时,2015年,阿里巴巴成功从债券市场融资40亿美元,腾讯完成一笔24.5亿美元5年期一次性偿还贷款;阿里巴巴2034年到期的企业债从2014年12月31日以来上涨了9%,2025年到期的百度和腾讯的公司债券回报率均超过6%。

作者系对外经济贸易大学中国WTO研究院2013级国民经济学博士生