《公司法》第20条中“滥用股东权利”规定的理论与实践

2016-07-18楼秋然

楼秋然

《公司法》第20条中“滥用股东权利”规定的理论与实践

楼秋然

摘要:由于缺乏控制权与退出机制,有限责任公司中的少数股东极易受到控股股东的压迫。少数股东本可借助于《公司法》第20条第1款、第2款的规定获得总括性的救济。然而,由于在司法实践中法院从“超越权利外部界限”的角度理解“权利滥用”、仅向少数股东提供极为有限的救济方式,《公司法》第20条未能发挥其兜底条款的功能。面对相近似的问题,在过去的几十年间,美国各州公司法的发展呈现出两大趋势:从权利的内部界限判断压迫或者权利滥用的构成;尽可能地向少数股东提供多样化的救济方式。结合我国司法实践的问题及美国公司法的当代发展,我国《公司法》及司法实践应当进行如下完善:1. 以对合理预期标准与Wilkes案规则的中和为基础,从权利内部界限的角度理解权利滥用;2. 借由法律解释或者修法向少数股东提供所有正当且合适的救济方式。

关键词:有限责任公司;少数股东;滥用股东权利;内部界限;救济方式

一、引言

被“锁定”*[美]罗伯塔·罗曼诺编:《公司法基础》(第二版),罗培新译,北京大学出版社2013年版,第16页。,是所有市场交易的噩梦。面对“被锁定”的可能,明智的投资者会事先安排繁冗的保护机制,高昂的缔约成本也随之产生;轻率或者粗心的投资者对危险毫无察觉,在事后可能面临任人鱼肉的困局。在所有非独资的企业形态中,有限责任公司的少数股东被锁定的几率最高。相较于控股股东,由于几乎所有的公司事务都由“多数资本”决定,少数股东无法“用手投票”来阻止控股股东实施的机会主义行为。相较于股份有限公司尤其是上市公司的少数股东,或者合伙企业中的少数派合伙人,由于缺乏收回投资、退出公司的机制,有限责任公司的少数股东难以“用脚投票”全身而退。*由于持股人数众多或者存在较为活跃的二级交易市场,股份有限公司尤其是上市公司的少数股东,可以非常低的成本出售股份、退出公司。另外,根据《中华人民共和国合伙企业法》第27条的规定,只要“合伙协议未约定合伙期限”且“不给合伙事务执行造成不利影响”,合伙人仅须“提前三十日通知”便“可以退伙”。正因如此,有限责任公司中的控股股东可以轻易地“锁定”少数股东,并对其实施各种“压迫”行为。这些压迫行为包括但不限于“拒绝派发股利”、“霸占董事会”、“向控股股东或其亲信支付高额工资”。根据美国学者的统计数据,这种 “压迫”,会使少数股东的股权价值发生高达“35%”的折价。*See John C. Coates IV, “Fair Value” As An Avoidable Rule Of Corporate Law: Minority Discounts In Conflict Transactions, 147 U. Pa. L. Rev. 1251, 1254 (1999).如果公司法不给予少数股东必要的救济,那么或者有限公司的融资成本因逆向选择问题*[美]弗雷德里克·S·米什金:《货币金融学》(第九版),郑艳文、荆国勇译,中国人民大学出版社2011年版,第40页。激增,或者控股股东取得不当利益。这样的结果显然是不效率、不公平的。当然,有人也许会说,面对如此利害关系,少数股东完全可以通过事先的合同安排进行自我保护。然而,由于各种原因(本文将在下文中详述),少数股东往往在进入公司时选择了沉默。另外,即使少数股东会在事先进行自我保护,从降低交易成本的角度出发,公司法也应当向股东提供一份相关问题的“标准合同条款”。*[美]弗兰克·伊斯特布鲁克,丹尼尔·费希尔:《公司法的经济结构》,张建伟、罗培新译,北京大学出版社2005年版,第38-39页。正因如此,无论是大陆法系还是英美法系的公司法,都对有限责任公司中的受压迫股东提供了一定程度的保护。

《中华人民共和国公司法》(以下简称“《公司法》”)亦对有限责任公司中的少数股东提供了一套救济体系。这套救济体系首先体现为一系列针对具体公司情境的法条。例如《公司法》第16条、第21条对控股股东进行的“关联交易”设定了“表决回避”、“不得损害公司利益”的限制;第22条规定了股东会决议的无效、可撤销事由;第33条规定了股东对公司会计账簿、财务会计报告等的查阅权;第74条规定了异议股东的股份回购请求权。这些适用范围有限的救济方式显然难以为少数股东提供全面、综合的救济。以第74条为例,该条允许异议股东在“公司连续五年不向股东分配利润”、“公司合并、分立、转让主要财产”、“股东会会议通过决议修改章程使公司存续”时退出公司,使少数股东可以“用脚投票”。然而,一则第74条适用范围狭窄,当控股股东实施其他压迫行为时,少数股东仍然被牢牢地“锁定”在公司之中;二则“连续五年不向股东分配利润”中的“五年”时限过长、且极易被规避,*除五年时限过长、极易被规避之外,异议股东的股份回购请求权的行使在实践中还有其他重大障碍,详见江苏省常州市中级人民法院课题组:“现行法律框架内异议股东股份收购请求权的行使”,载《法律适用》2015年第5期,第45-46页。难以阻止控股股东进行“拒绝派发股利”的压迫行为。有鉴于此,《公司法》特别设置了第20条第1款、第2款,要求公司股东“依法行使股东权利,不得滥用股东权利”,以向少数股东提供“兜底”保护。然而,何谓“滥用股东权利”、第20条第1款前段的“遵守法律、行政法规和公司章程,依法行使”是否构成“不得滥用股东权利”的限定性修饰词等问题都尚存疑问。*邓峰:《普通公司法》,中国人民大学出版社2009年版,第414-415页。有学者甚至认为,“不得滥用股东权利”的规定由于语义过于模糊,根本无法在实践中产生实效。*See Hui Huang, Shareholder Derivative Litigation in China: Empirical Findings and Comparative Analysis, 27 BANKING & FIN. L. REV. 619, 625 (2012).除股东得借以寻求救济的请求权基础存在缺陷之外,《公司法》规定的救济方式也缺乏多样性、难以回应个案的具体需求。除“股份回购”、“撤销决议或宣告决议无效”、“提供公司信息以供查阅”、“宣告公司对外订立的合同无效”之外,作为兜底条款的第20条仅规定了“赔偿损失”这一种救济方式。相较于美国各州公司法中上至解散公司,下至股利派发、指派临时董事等的多样化救济方式(下文将会详述),我国《公司法》规定的救济方式显然难以回应千差万别的个案需求。

由此可见,若欲提升有限责任公司中少数股东的受保护程度,就必须厘清“滥用股东权利”的内涵、丰富对少数股东进行救济的方式与手段。本文的目的便在于就上述问题进行研究。本文的结构可以概括如下:第二部分将结合我国法院判决,廓清法院对“滥用股东权利”的理解及其实际采用的股东救济方式;第三部分会对上述司法实践中存在的问题进行反思和检讨;第四部分将对美国公司法中的股东压迫规则的发展进行借鉴;第五部分会提出我国《公司法》的完善建议。

二、司法实践中的少数股东救济

(一)“滥用股东权利”的司法认定

虽然《公司法》第20条第1款、第2款使用的“滥用股东权利”存在语义模糊的问题,我国法院却在实践中逐渐形成了一套认定“滥用股东权利”的司法规则。本文依托万律(Westlaw China)法律信息平台*万律(Westlaw China)法律信息平台是汤姆森路透法律信息集团在Westlaw的基础上,为中国法律专业人士提供的智能化法律研究工具,涵盖了自中央政府机关、全国31个省、直辖市、自治区政府1949年以来所颁布的超过800,000条法律法规,包括最高人民法院、全国31个省、直辖市、自治区地方法院以及海事法院在内的法院官方公布的470,000多个裁判文书。英文法律信息数据库涵盖11,600篇法律法规、11个法律专题、4,000个裁判要点、期刊摘要以及法律资讯,且相关内容仍在迅速扩充。对以《公司法》第20条第1款、第2款为判决依据的法院判决进行了搜集。通过该平台的法条联想功能,本文共得到与《公司法》第20条有关的司法判决共602件。去除其中以第20条第3款为判决依据、仅当事人主张适用第20条第1款和/或第2款、一审适用但二审不适用、重复的判决之后,直接涉及“滥用股东权利”的司法认定的判决仅剩余23件。虽然可供研究的样本数量不大,但在这23件判决中不仅有全国多地多审级法院做出的判决,更有最高人民法院的公报案例。因此,体现在这23件判决中的司法规则仍然较好地体现了现阶段的司法态度,具有较高的研究价值。从这23件判决的内容来看,法院在认定股东是否“滥用”股东权利时,存在两种主要的倾向:第一,强调行权程序、股东自治;第二,注重股东权利的外部界限。

在23件判决中,有11起案件(无相反判决)的法院以股东行权“未履行法定程序”为由,认定股东滥用其股东权利。

例如,在海南海钢集团有限公司与中国冶金矿业总公司损害股东利益责任纠纷案中,海南省高级人民法院判决认为:

“关于在2006年11月17日《三亚渡假村有限公司股东会决议》形成过程中,被告是否滥用了股东权利的问题。2006年11月17日,中冶公司要求股东对第三人和海韵公司土地开发合作事宜进行表决,其中持有61.24%股份的股东赞成,持34.83%股份的股东投了反对票,其他股东弃权,未达到我国《公司法》第44条所规定的经代表三分之二以上表决权的股东通过。中冶公司利用其董事长邹健同时为度假村公司董事长的条件和掌管度假村公司公章的权力自行制作《三亚度假村有限公司股东会决议》,系滥用股东权利,并由此侵犯了海钢集团的合法权益。”

当然,由于股东行权未履行法定程序属于当然的“权利滥用”,因此仅仅通过上述案件尚难得出法院会将何种行权行为排除在“权利滥用”的范围之外的结论。然而,在这23件判决中,有3起案件(无相反判决)的法院判决认为,只要股东行权符合法定或章程规定的程序,法院便须尊重“股东自治”、保持司法克制。

例如,在金隆国际有限公司与无锡百和织造股份有限公司股东大会决议效力确认纠纷案中,江苏省高级人民法院判决认为:

“百合公司《关于2008年利润分配的议案》的股东会决议决定,对于2008年的利润,不进行分配,也不转增股本。该行为是百和公司对其财产进行处分的行为,是其行使自主经营权的表现,并未违反任何法律规定。因此,金隆公司请求确认《关于2008年利润分配的议案》的股东会决议无效,没有依据,本院不予支持。”

此种认为“只要股东行权履行了法定程序便不构成权利滥用”的司法观点,甚至得到了最高人民法院指导案例的“适法性”背书。2012年9月18日,最高人民法院在其发布的第10号指导案例的“裁判要点”中指出,“人民法院在审理公司决议撤销纠纷案件中应当审查:会议召集程序、表决方式是否违反法律、行政法规或者公司章程,以及决议内容是否违反公司章程。在未违反上述规定的前提下,解聘总经理职务的决议所依据的事实是否属实,理由是否成立,不属于司法审查范围。”*由此案引起的学理讨论,可详见彭冰:“理解有限公司中的股东压迫问题——最高人民法院指导案例10号评析”,载《北大法律评论》(2014)第15卷第1辑,第74-105页。

当然,上述司法观点并非绝对。法院在另外8起样本案件中(无相反判决)认为,即使行权程序获得履行,若股东行权超越了其他“外部限制”,其行权亦构成“权利滥用”。从判决内容来看,此种外部限制包括:1. 除《公司法》第20条以外的法律规范、公司章程对行权股东施加之义务;2. 其他股东依法律、行政法规、公司章程享有的其他权利。

例如,在嘉兴市华经科工贸有限公司与嘉兴市佳惠畜禽食品有限公司、蔡丽阳、陈彩宝与公司有关的纠纷案中,浙江省嘉兴市中级人民法院判决认为:

“佳惠公司作为华能公司的股东,应依法行使资产收益、管理决策等股东权利,而不能滥用股东权利损害公司或其他股东的利益。在华能公司获得股东投入的资金和专利技术完成生产设施建设并初步开始经营之时,佳惠公司利用其在华能公司的有利地位,与蔡丽阳恶意串通,伪造借款凭证,将正常投入到华能公司的20万元投资款改成借款,并以华能公司借款未归还为由提起诉讼,佳惠公司的上述行为明显属于滥用股东权利的行为。”(在该案中,股东违犯了不得抽逃出资的法定义务)

再如,在叶纪卫、葛晓卿与平湖伟峰科技有限责任公司股东会决议效力纠纷案中,浙江省平湖市人民法院判决认为:“虽然资本多数决原则是公司法的一项基本原则,对属于资本多数决处分范围的股东权,应尊重公司多数决的意志,但控股股东也不应滥用资本多数决原则侵害小股东的权益,尤其是股东固有的,非经股东自身同意不可剥夺的权利。”

综上所述,在司法实践中,只要股东行权未有违犯行权程序之情形且未超越其他外部限制,法院便不会认定其行权属于权利滥用。*23件法院判决中余有一件不符合上述司法规则,即“张某某、张某某与上海某某贸易有限公司公司决议撤销纠纷案”。该案判决涉及“公司僵局”、“少数股东权利滥用”而非“控股股东滥用权利”的问题。

(二)司法实践中的少数股东救济方式

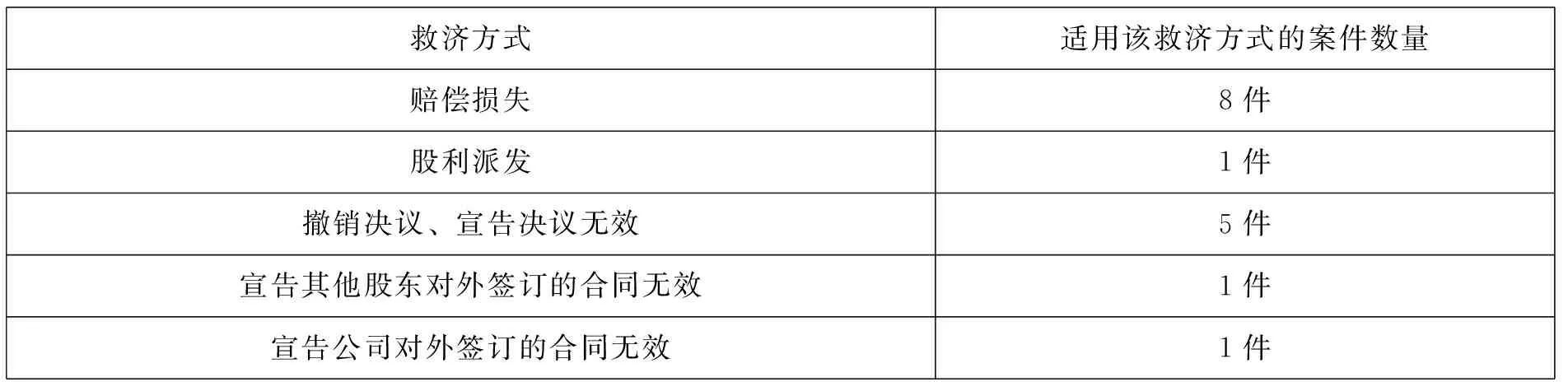

除“滥用股东权利”内涵的廓清之外,少数股东能够获得的救济方式也对其受保护的程度至关重要。在上述23件判决中,寻求救济的股东在16起案件中获得了一定程度的救济。不同的救济方式及其分布状况,可参见下表:

表1

从上述案件的判决内容来看,法院在救济方式的选择方面呈现出一种“有限制的突破”的司法态度。

《公司法》第20条第2款规定,“公司股东滥用股东权利给公司或者其他股东造成损失的,应当依法承担赔偿责任。”从浅显的文义来看,“赔偿损失”是《公司法》第20条第2款唯一明确规定的关于“权利滥用”的救济方式。由此,法院在股东获得救济的一半案件中选择“赔偿损失”作为救济方式也就不难理解了。然而,法院在司法实践中却并没有将“赔偿损失”作为“唯一”的可供选择的救济方式,而是进行了一定程度的突破。例如,在马某某与上海康鹏房地产开发有限公司、上海国丰房地产开发有限公司、何某某、上海康丰房地产开发有限公司公司决议效力确认纠纷案中,上海市第二中级人民法院在确认“滥用股东权利”的情况下,选择宣告股东会决议无效作为救济方式。再如,在胡安康与李静华、胡安隍、杨学胜公司增资纠纷案中,浙江省丽水市中级人民法院在确认“滥用股东权利”的前提下,以宣告三被告之间订立的《合伙协议》无效作为救济方式。

在与选择“赔偿损失”作为救济方式的案件数量等多的判决中(详见上表),法院对第20条第2款的“唯一”的救济方式进行了突破。但是,这种突破是有限制的。这种限制表现为“赔偿损失”以外的救济方式,必须得到其他请求权基础的支持。例如,“撤销决议、宣告决议无效”可以得到《公司法》第22条的支持;“宣告股东或者公司对外签订的合同无效”可以得到《合同法》第52条、《公司法》第37条和第38条的支持。然而,一旦某种救济方式无法得到其他请求权基础的支持,即使该种救济方式符合个案需求,法院也不会选择适用。这种司法态度在“林某与某公司、曹某、戴某其他与公司有关的纠纷案”中得到了淋漓尽致的展现。该案案情相对简单:林某(持股40%)和戴某(持股60%)组建设立了E公司。也许是出于自我保护的需要,林某与戴某约定,公司的公章由双方共同保管。后,林某同意戴某将其股权转让于第三方F公司。后F公司单方取走公章,以E公司名义对外签订合同。一审法院认可了林某的诉讼请求,判决F公司将公司公章交回、恢复共同保管的原状。然而,二审法院以林某与戴某之间订立的协议不能约束E公司、F公司,公章所有权属于公司为由,撤销了一审法院的判决。由此可见,虽然将公司公章交回公司、由股东共管能够很好地阻止控股股东对少数股东的进一步“压迫”行为;但是,由于该种救济方式没有《合同法》、《物权法》或者基于公司章程产生的请求权基础,法院也不会考虑适用此种救济方式。

从上述法院的判决中,本文得出以下三方面的结论:第一,虽然《公司法》第20条第2款仅明确规定了“赔偿损失”这一种救济方式,但法院并没有将其作为“滥用股东权利”案件中的“唯一”救济方式;第二,法院的这种“突破”是有限制的,即形成突破的救济方式必须得到其他请求权基础的支持;第三,在其他法律规范或者公司章程没能为其他救济方式提供支撑时,第20条第2款没有提出更多的救济方式很可能局限股东获得救济的范围。

三、对司法实践的反思与检讨

(一)对关于“滥用股东权利”的司法认定的反思

从上文列举的23个司法判决的内容来看,我国法院目前将“滥用股东权利”界定为“超越外部限制”的股东行权行为。然而,此种司法认定至少具有如下三种缺陷:

第一,不足以遏制控股股东的压迫行为。在接近半数(11/23)的法院判决中,法院以违反行权程序为由认定股东行权行为构成权利滥用。由此可见,保全公司程式已经成为保护少数股东的主要手段。然而,仅此显然不足以保护少数股东。其原因显而易见:只要控股股东持股达到法定(二分之一或三分之二)或公司章程规定的比例,并且按照法定或章定的程序、方式召集会议、进行表决,少数股东便不能基于“违反行权程序”获得救济。这一点得到了样本判决的支持。在其中的3件判决中(无相反判决),法院便因股东行权符合程序而保持了司法克制。在另外的8件法院判决中,法院以股东行权违反法定义务或侵犯其他股东的法定权利为由认定存在“权利滥用”。此种司法实践虽然为少数股东提供了额外的保护,但是仍然存在明显的缺陷。法律条文难免有时而穷,仅以法律之明文规定作为权利的界限,“无疑会把为数不少的,但在法律上未作规定的滥用行为认定为正当的权利行使”。*汪渊智:“论禁止权利滥用原则”,载《法学研究》1995年第5期,第19页。由此可见,少数股东若想不被锁定、免遭压迫,就必须在进入公司之前与控股股东进行协商,自行设计周全的保护机制。这种强调“股东自救”而非“司法干预”的做法也是美国特拉华州法院采取的径路。*See Nixon v. Blackwell, 626 A.2d 1366, 1377 (Del. 1993).这一径路的理论前提在于,面对被锁定与压迫的可能,少数股东会在进入公司时为自己设置详尽的保护机制。然而,这一理论前提却具有十分重大的缺陷:

首先,为了维持信任以及和谐的人际关系,少数股东往往不会进行“事先”的自我保护。*以下关于该点的论述,See generally Douglas K. Moll, Minority Oppression & The Limited Liability Company: Learning (Or Not) From Close Corporation History, 40 Wake Forest L. Rev. 883, 911-916 (2005).有限责任公司的股东之间往往具有亲属或者其他较为亲密的人际关系。*这种“人合性”被我国公司法学者称为是有限责任公司本质特征中内在的、固有的、更主要的方面,段威:“有限责任公司股权转让时“其他股东同意权”制度研究,载《法律科学》2013年第3期,第113页。这种值得相互信赖的氛围,会使股东认为进行事前协商是不必要的。除此之外,即使少数股东认为进行事先协商是必要的,但在压迫行为出现之前、股东之间仍然高度信任之时,贸然提出未来分崩离析的可能性会导致的不愉快、尴尬将使少数股东选择保持沉默。由此可见,“先君子”而非“先小人”是大多数有限责任公司股东的偏好。

其次,即使少数股东在事先进行了合同安排,由于“有限理性”问题的存在,这种安排也必然是“不完全”的。如果真的存在“事先协商”,少数股东也只能根据其可能预见到的压迫行为的种类设计保护机制。但是,控股股东可以实施的压迫行为却种类繁多,难以被完全预见。如此一来,通过事先协商形成的保护机制会被轻易规避。另外,与合同中的“违约损害赔偿条款”一样,由于被认为发生概率较小或者低估其严重性,*See P. S. Atiyah & Stephen A. Simith, Atiyah’s Introduction To The Law Of Contract, Clarendon Press ·Oxford, 2005, p. 392.处理“压迫”的保护机制并不是总能被设计得十分精妙。

综上所述,这种强调“股东自救”而非“司法干预”的径路,忽视了“事先协商”的不可靠性,难以为受压迫的少数股东提供救济。

第二,上述司法实践也与“权利滥用”的法学通说相悖。*下文论述,若无特别引用,详见[德]卡尔·拉伦茨:《德国民法通论》(上册),王晓晔等译,法律出版社2013年版,第304-309页。拉伦茨教授在其著作中提出了六类“权利的界限”:法律和当事人约定的内容;其他人的权利以及一些重要的利益;权利人所负担的义务;权利冲突;正当防卫和紧急避难;其他来自于法律思想和“诚实与信用”原则的限制。“禁止权利滥用”原则便属于其所列举的最后一种。遵循这一原则,法院会将“那种基本上还属于权利范围内的行为作为‘权利滥用’而视之为非法”。王泽鉴教授更认为,权利滥用系指“行使权利系以损害他人为主要目的”。*王泽鉴:《民法总则》(增订版),中国政法大学出版社2001年版,第551页。由此可见,依法学通说,行使权利是否构成“权利滥用”,并非仅从权利的外部界限加以考察;即使仍属权利范围,若其行使的主要目的在于损害他人,仍然属于权利滥用。因此,仅以是否超越权利的外部界限判断“权利滥用”显然有悖于法学通说。

(二)对司法实践中采用的救济方式的反思

本文在第二部分指出,对救济方式的选择问题,现阶段的司法实践采取的是一种“有限制的突破”的态度。这种司法态度至少具有两方面的缺陷:

第一,此一态度导致法院更多地寻求权利的“外部界限”来证成“权利滥用”的存在。魏德士教授指出,“在很多情况下,即使满足了某个法律规范的事实构成,但是法律适用者却不能立即采纳该规范的法律后果”。*[德]伯恩·魏德士:《法理学》,丁晓春、吴越译,法律出版社2013年版,第287页。当当事人寻求的救济方式不能从其请求权基础的法律效果中推导而出时,这种“不能立即采纳”也就当然地发生了。从文义来看,《公司法》第20条第2款仅明确规定了“赔偿损失”这一种救济方式。显然,法院难以从第20条第2款中推导出其他的救济方式。由此,如果受压迫的少数股东通过第20条第2款主张“赔偿损失”以外的救济方式时,法院便不能立即适用第20条第2款。为实现向少数股东提供救济的目的,法院必须寻求其他请求权基础的帮助。但若欲“借用”其他请求权基础规定的法律后果,就必须满足一个前提条件,即满足其他请求权基础的构成要件。例如,在“借用”《公司法》第22条第2款的规定“撤销决议”时,法院就必须证成存在“会议召集程序、表决方式违反法律、行政法规或者公司章程”的情况。如此一来,第20条第2款中的“滥用股东权利”是否构成就必须受到其他请求权基础的限制。因此,“有限制的突破”这一司法态度,将加剧法院以“超越外部界限”作为权利滥用的做法。

第二,此一司法态度不仅降低了少数股东获得救济的可能性,也难以回应个案需求。“有限制的突破”这一司法态度的上述失败可以集中体现在如下两个方面:1. 在有限责任公司的语境中,控股股东往往通过“拒绝派发股利”进行对少数股东的压迫行为。然而,除已经做出派发股利的公司决议、《公司法》第74条的构成要件已获满足之外,少数股东并没有权利要求公司向其派发股利。在“有限制的突破”的司法态度之下,由于《公司法》第20条第2款没有规定“派发股利”的救济方式,且无其他请求权基础的支持,法院会拒绝少数股东关于派发股利的诉讼请求。*梁上上:“论股东强制盈余分配请求权——兼评河南思维自动化设备有限公司与胡克盈余分配纠纷案”,载《现代法学》2015年第2期,第67-68页。2. 在本文于第二部分提到的“林某与某公司、曹某、戴某其他与公司有关的纠纷案”中,法院便因没有任何请求权基础可以支持“公章共管”的救济方式而驳回了少数股东的诉讼请求。事实上,在该案中,将公司公章交还公司、恢复公章由股东共管的原状不仅符合股东预期,也有助于防止控股股东在未来的进一步的压迫行为。然而,就是因为“有限制的突破”这一司法态度,“赔偿损失”以外的救济方式在没有其他请求权基础支持时得不到法院的支持。

综上所述,无论是“滥用股东权利”的司法认定,还是司法实践中运用的少数股东救济方式都存在明显的缺陷,亟须加以改造、完善。值得注意的是,美国各州公司法围绕上述两个问题获得了长足的发展。其在这一过程中产生的规则、积累的经验对我国《公司法》的发展亦具有十分重要的借鉴意义。因此,在本文第五部分提出相关的完善建议之前,下一部分将对美国公司法的相关发展进行简要的评介。

四、少数股东压迫救济在美国公司法上的发展

(一)“压迫”的内涵

向受压迫的少数股东提供救济,对美国公司法来说可谓由来已久。*以下关于美国各州公司法的相关历史,See generally John H. Matheson & R. Kevin Maler, A Simple Statutory Solution To Minority Oppression In The Closely Held Business, 91 Minn. L. Rev. 657, 665-666 (2007).早在1933年,伊利诺伊州和宾夕法尼亚州就已经在制定法中允许少数股东以受到压迫为由请求解散公司。20世纪7、80年代,以新泽西州为首,美国的许多州开始尝试“少数股东压迫”问题的制定法化。然而,这些早期的制定法都没有为“压迫”下一个定义。填补这一空白的重任也就自然地落到了法院的肩上。

起先,法院是通过“平等机会”规则来判断压迫的存在与否的。这一规则在“Donahue v. Rodd Electrotype Co.”案*Donahue v. Rodd Electrotype Co., 328 N.E.2d 505 (Mass. 1975).中被提出。在该案中,马塞诸塞州最高法院首先将闭锁公司(相当于我国《公司法》上的有限责任公司)与合伙进行了对比。由于与合伙一样,闭锁公司的成功的前提条件在于股东之间是否彼此信赖、绝对忠诚。因此,闭锁公司的股东也需要对彼此尽到“最大善意和忠诚”的义务。依循这一义务,当控股股东的股份被回购时,公司也应当向少数股东提供一个平等的机会,以使其退出公司。根据“平等机会”规则,只要少数股东没有获得与控股股东相同的待遇,法院就会认定“压迫”或者“权利滥用”的存在。这一规则虽然能够为少数股东提供强有力的救济,但是强调绝对的平等也会降低公司回应正当商业需求的能力。

正是考虑到这一缺陷,仅一年之后,马塞诸塞州最高法院便对“平等机会”规则进行了修正。在“Wilkes v. Springside Nursing Home, Inc.”案*Wilkes v. Springside Nursing Home, Inc., 353 N.E.2d 657 (Mass. 1976).中,法院认为,对平等机会规则的绝对适用,会对控股股东追求正当商业目的的能力造成损害。因此,当少数股东以受到压迫为由提起诉讼时,法院应当仔细考察控股股东的被诉行为是否具有一项合法的商业目的。当然,少数股东可以进一步主张:这一商业目的本可通过其他对其损害较少的手段达成。有鉴于此,只有在被诉行为没有合法的商业目的或者目的与手段之间不合比例时,法院才会认定压迫或者权利滥用的存在。虽然这一判决颇有成效地平衡了公司参与者之间的利益,然而少数股东的利益仍会因“商业目的”而受到损害的事实,促使法院继续寻求构成压迫的其他标准。

在“In Re Kemp & Beatley, Inc.”案*In re Kemp & Beatley, Inc., 473 N.E.2d 1173 (N.Y. 1984).中,纽约州上诉法院提出了“合理预期”标准。在该案中纽约州上诉法院认为,所谓的“压迫”系指少数股东在加入公司时所抱持的“合理预期”遭到了实质性的挫败。这些合理预期包括但不限于“稳定的工作”、“按比例获取股利”、“参与公司经营管理”。当然,合理预期不能仅为少数股东的主观预期,还必须为控股股东所知晓或者应当知晓。由此,只要这些合理预期遭到挫败,法院便应当认定存在压迫或者权利滥用。后继的法院判例对这一“合理预期”标准也进行了修正:合理预期不局限于股东“进入”公司时抱持的预期,还包括随公司发展而产生的新的预期。*Meiselman v. Meiselman, 307 S. E. 2d 551 (N. C. 1983).

尽管“合理预期”标准并非没有缺陷(本文将在下文论述),其目前仍然已经成为最受美国各州公司法认可的、用以判断压迫或者权利滥用存否的标准。*See John H. Matheson & R. Kevin Maler, A Simple Statutory Solution To Minority Oppression In The Closely Held Business, 91 Minn. L. Rev. 657, 668-669 (2007).

(二)可供选择的救济方式

对于股东压迫救济制定法化或者采纳模范商事公司法(以下简称“MBCA”)的州来说,法院往往会采用十分严苛的标准来判断压迫的构成。其原因在于:部分州的制定法以及MBCA往往仅明文规定“解散公司”这一种救济方式。*See Douglas K. Moll, Shareholder Oppression And The New Louisiana Business Corporation Act, 15 Hous. Bus & Tax L. J. 206, 236 (2015).由于解散公司(尤其是仍在盈利的公司)是一种相当严厉的救济方式,法院往往只有在压迫“持续而异乎寻常”时*See Stephanie Martinez, The Power Paradox: The Need For Alternative Remedies In Virginia Minority Shareholder Oppression Cases, 49 U. Rich. L. Rev. 287, 288 (2014).才认定压迫存在。这种严苛的标准显著地降低了少数股东获得救济的可能性。为此,美国各州的公司法采用了三种路径来丰富股东压迫中的救济方式。

第一,通过制定法来增加救济方式。为了增加少数股东获得救济的可能性,美国部分州通过修订其制定法来容纳更多的救济方式。新泽西州的制定法就明确规定,除解散公司之外,法院还可以给予少数股东包括指定公司看守人(Custodian)、临时董事、出售公司股份在内的救济方式。*See Barry F. Gartenberg, The New Jersey Revised Uniform Limited Liability Company Act’s Oppression And Deadlock Remedy, 290 - Oct N. J. Law. 43, 44 (2014).明尼苏达州的制定法则更进一步,其允许法院提供任何正当且合适的救济方式。*Minn. Stat. § 302A.751, subdiv. 1 (2004).

第二,通过法律解释的方法。在“Scott v. Trans-System, Inc.”案*Scott v. Trans-System, Inc., 64 P.3d (Wash. 2003).中,华盛顿州最高法院即认为除公司解散之外,MBCA事实上仍然允许法院使用其他救济手段。其论据在于:MBCA规定的是法院“可以”(May)解散公司;“可以”一词就表示公司解散并不是排他、唯一的救济方式,法院“也可以”采用其他救济方式。

第三,借助“衡平法”的力量。众所周知,英美法上存在“普通法”与“衡平法”的区分。当当事人无法得到普通法的救济时,法院会借助衡平法的力量来实现公平。这种方式也被部分美国法院利用,以解决制定法规定的救济方式不足的问题。例如,西弗吉尼亚州的最高上诉法院即认为,法院具有衡平法上的权力去提供制定法没有规定的救济方式。*See Masinter v. Webco Co., 262 S.E.2d 433, 439 (W. Va. 1980)但是,并非所有的法院都如此具有“能动性”。例如,得克萨斯州最高法院便没有动用这项权力。*Ritchie v. Rupe, 443 S.W.3d 856, 57 Tex. Sup. Ct. J. 771.

综上所述,虽然存在一些例外或逆反,少数股东救济在美国公司法上的发展大致呈现出两大趋势,即:以合理预期标准作为判断压迫或者权利滥用存在的标准;通过各种路径向少数股东提供尽可能多样化的救济方式。

五、代结语:对我国《公司法》及司法实践的完善建议

(一)理解“滥用股东权利”

本文在第三部分已指出,仅将超越权利外部界限的行权行为认定为权利滥用不仅难以为少数股东提供救济,更与关于权利滥用的法学通说相悖反,实不足取。那么,在公司法的语境下,法院究竟应当如何理解“滥用股东权利”?一种可能的方案是引入在美国公司法上被广泛接受的合理预期标准。然而,合理预期标准亦存在明显的缺陷:在合理预期标准下,判断压迫或者权利滥用的着眼点不再是行权者的某种不当行为,而变为少数股东预期的落空;只要少数股东的合理预期落空,法院便应当判定压迫或者权利滥用的存在。如此一来,合理预期标准便在事实上回到了“平等机会”规则的老路上。有鉴于此,本文认为,一种更好的选择是对“合理预期”标准与Wilkes案规则进行中和。即,一方面,任何主张受到压迫行为的少数股东,都应当首先举证证明他/她的某项(与股权投资相关的)合理预期遭到挫伤;另一方面,只要控股股东能够举证证明其行为存在一项合理的商业目的,并且在手段与目的之间存在一种合比例性,就不会被认定为权利滥用。这一中和规则的适用至少具有如下的正当性:

第一,符合“权利滥用”的法学通说。依法学通说,权利滥用系指权利之行使以损害他人为主要目的。至于何谓“以损害他人为主要目的”则应以“利益衡量”作为判断基准。若行权人所得甚少而他人及社会所受之损失甚大时,法院就应当判定存在“权利滥用”。因此,禁止权利滥用的实质内涵在于,要求权利人行权时“合比例”得考虑他人利益。而在公司法的语境下,需要考虑的因素至少包括“公司利益”及“少数股东利益”。以“存在合法的商业目的”且“最小化少数股东所受损害”作为判断“权利滥用”的标准正符合权利滥用的实质。对于“合法的商业目的”的要求可以防止股东滥权损害公司利益;对于“合比例”的要求则可以防止股东滥权损害少数股东利益。因此,采纳中和规则是符合法学通说对“权利滥用”的理解的。

第二,能够更好地为少数股东提供救济。首先,以中和规则判断权利滥用的存在,可以将权利范围内的滥用行为纳入司法干预的范围。其次,从举证责任的角度,中和规则也有利于少数股东。在该规则之下,少数股东仅需证明控股股东的行权导致了其合理预期的落空。如果控股股东不能证明合理商业目的的存在、手段与目的之间的合比例性,压迫或者权利滥用就构成了。这种举证责任的安排有其正当性基础:少数股东往往或者被排除在管理层之外,或者被拒绝接近公司信息,因此要求少数股东就公司决策不具有合法的商业目的进行举证会造成其严重的举证负担。

综上所述,我国未来的司法实践应当以上述中和规则为基础,从权利的内部界限的视角正确地理解“股东滥用权利”的内涵。

(二)丰富对少数股东的救济方式

本文在第三部分中已经指出,我国目前的司法实践在救济方式的选择问题上采取的是“有限制的突破”的态度。这种司法态度不仅不利于少数股东获得救济,更难以适应千差万别的个案需求。美国各州公司法为解决相似问题采用了三种径路。在这三种径路中,“借助‘衡平法’”的力量显然不符合我国的法律现状。因此,可行的道路只剩下“法律解释”和“改造现行法”。而这两条道路都是可行的。

第一,法律解释。《公司法》第20条第1款规定,公司股东“不得滥用股东权利损害公司或者其他股东的利益”;第2款规定,“造成损失的,应当依法承担赔偿责任”。虽然《公司法》第20条仅明确规定了“赔偿损失”这一种救济方式,但这并不意味着赔偿损失是唯一的选择。这种将其作为唯一选择的解释方法至少存在两大问题:1. “造成损失”不过是“损害公司或者其他股东的利益”的一种方式;某些公司法语境下的权利滥用行为并不一定立即造成损失,例如,控股股东拒绝少数股东接近公司信息的行为并不立即产生“损失”。2. 造成损失自然应当赔偿损失,然而就此认为“没有损失就没有责任”或者“造成损失只需赔偿损失”就显得过于草率了。由于“滥用股东权利”属于一种侵权行为,法院在解释《公司法》第20条第1款时,应当将其法律效果部分与《侵权责任法》第15条相连接。该法第15条虽然列举了8种责任方式,但在总起部分使用了“主要有”的字样以表示此列举并非排他。由此可见,进行上述法律解释可以大大地增加可供选择的救济方式。

第二,改造现行法。修法固然有其成本,但却是一种最直接的增加救济方式的方法。若修法成为现实,本文建议采用下述模式。首先,《公司法》应当根据公司法的特殊语境,对可供法院选择的救济方式进行不完全列举。这些救济方式可以包括:派发股利、要求公司或者控股股东回购少数股东股份、*值得注意的是,为了避免在股份回购过程中产生少数股东股权价值的不正当稀释、利益输送和控股股东的机会主义行为,应当在原则上不对少数股权价值进行折价计算。参见楼秋然:“评估权中的少数股权折价问题研究”,载《政治与法律》2016年第2期,第154-161页。指派临时董事、增加或者删除公司章程条款等。其次,为适应个案需求,《公司法》应当增设“兜底”的救济方式,即允许法院采用任何正当且合比例的救济方式。

作者简介:楼秋然,中国政法大学民商经济法学院商法学博士研究生。