基于MCMC方法对带跳随机波动模型的研究

2016-06-17廖蒸

廖蒸

摘要:针对股票市场波动性表现出的时变特点与“集聚效应”,本文对带跳的随机波动模型进行研究。应用MCMC方法对模型的参数、随机波动率及跳时间进行估计,并对上证指数进行实证分析。

关键词:MCMC方法;带跳的随机波动模型

0 引言

SV模型在金融领域中有着广泛的用途,因此大多数的学者从不同的角度出发,提出多种SV模型及其相应的估计方法。本文中带跳的随机波动模型是SV模型的改进型,能更好的拟合股票的价格波动。但是,也正是因为SV模型中包含着潜在变量,涉及的似然函数和无条件矩要通过高维积分来计算,极大似然法不能直接求解。Jacquier E,PolsonN G和Rossi PE.于1994年在Journal of Business&Economic Statistics期刊上发表的文章中开创了一种分析条件方差自回归的sv模型的新技术。其中用到了Metropolis算法来构建马尔科夫链模拟工具,并对贝叶斯和最大似然估计的性能上进行了比较,得出了基于贝叶斯估计的马尔科夫链蒙特卡罗方法(MCMC)在随机波动模型分析上更有效的结论。故本文运用MCMC方法对带跳的随机波动模型进行参数估计并对上证指数进行实证分析。

1 带跳的SV模型

yt=μ+eht/2·εt+Jt·ZT (1)

jt=μh+φh(ht-1-μh)+St (2)

其中,h1~N(μh,σh2/1-φh2。y=(y1,y2,…,yT)记为观测样本序列,h=(h1,h2,…,hT)为对数波动率数列,Zt是密度分布为N(uj,σj2)的跳的大小,Jt是密度分布为Bern(λ)的跳。εt-N(1,1)。

1.1 模型的贝叶斯推断

应用MCMC方法对模型进行参数估计的基础贝叶斯理论,首先通过贝叶斯理论求得各个参数和缺失变量的后验分布密度。然后对参数样本进行Gibbs抽样或MH抽样,最终得到参数的估计值。本文中对各个参数进行了21000次迭代,去除初始的1000次迭代,保证各个参数的收敛性。考虑到各个参数在数值上可能出现的偶然性,本文中各个参数的估计值为各个参数20000次迭代的均值。

模型的联合分布密度函数为:

模型~r/f-参数的先验分布假定为:μ~N(0,5),μh~N(0,5),Jt~Bern(λ),Zt~N(μj,σj),φh~N(0.95,1),σj2~IG(10,0.19)λ~(20,30),σj2~IG,(5,20),uj~N(0,0.1)。根据参数的先验分布及似然函数,可得出各个参数的后验分布。

1.2 参数后验分布密度函数

对于后验分布密度函数为已知标准形式可直接运用Gibbs抽样;对于后验分布密度函数为非标准形式的,可以进行Metropolis-Hastings抽样,选取合适的建议分布,计算接受概率,并抽取样本。

Zt的后验分布,状态变量Zt的后验分布分两种状况,当Jt=1时,Zt-N(α1,β1),

对各个参数进行Gibbs抽样;参数中φh的后验分布是非标准的,故用MH方法对φh进行抽样。

2 实证结果分析

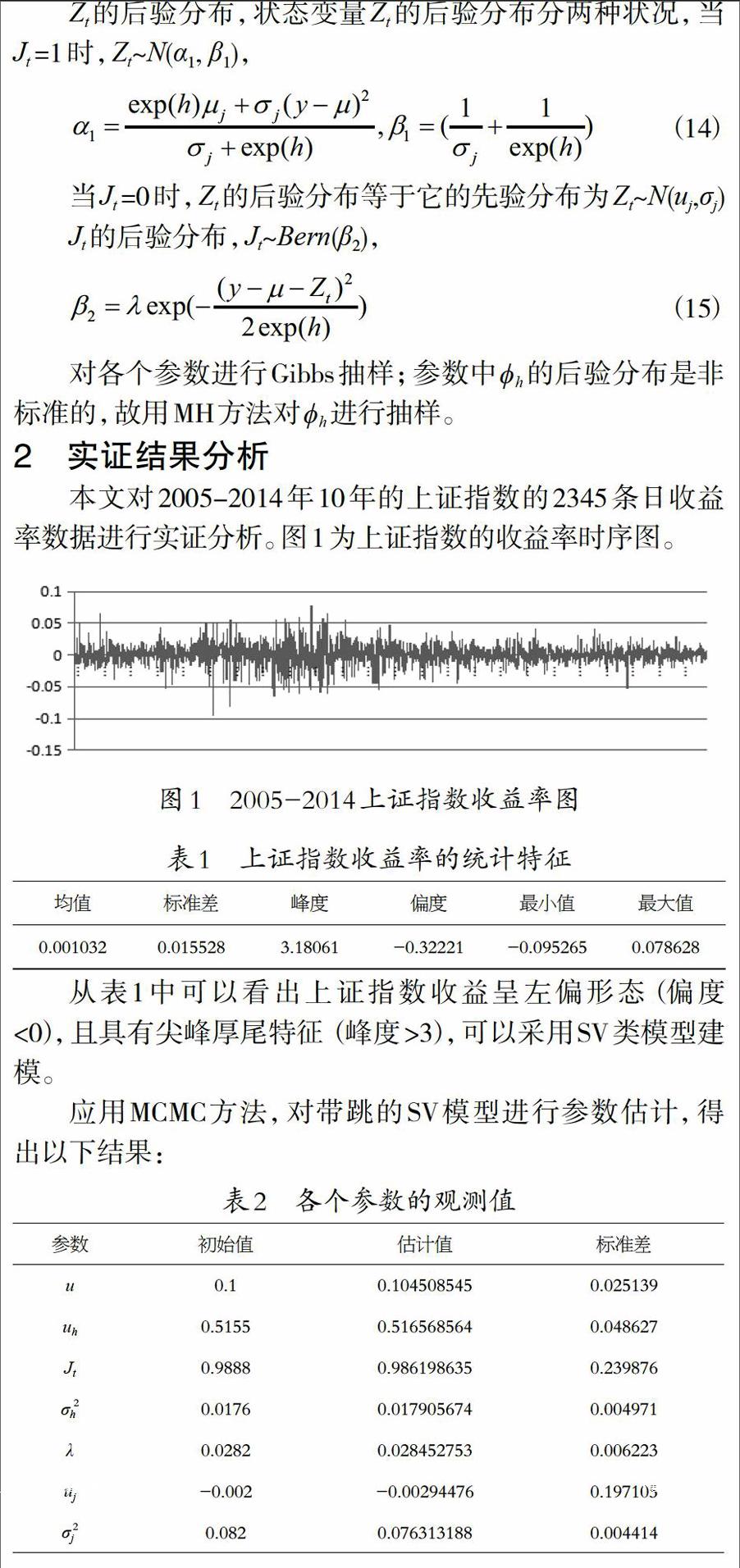

本文对2005-2014年10年的上证指数的2345条日收益率数据进行实证分析。图1为上证指数的收益率时序图。

从表1中可以看出上证指数收益呈左偏形态(偏度<0),且具有尖峰厚尾特征(峰度>3),可以采用SV类模型建模。

应用MCMC方法,对带跳的sv模型进行参数估计,得出以下结果:

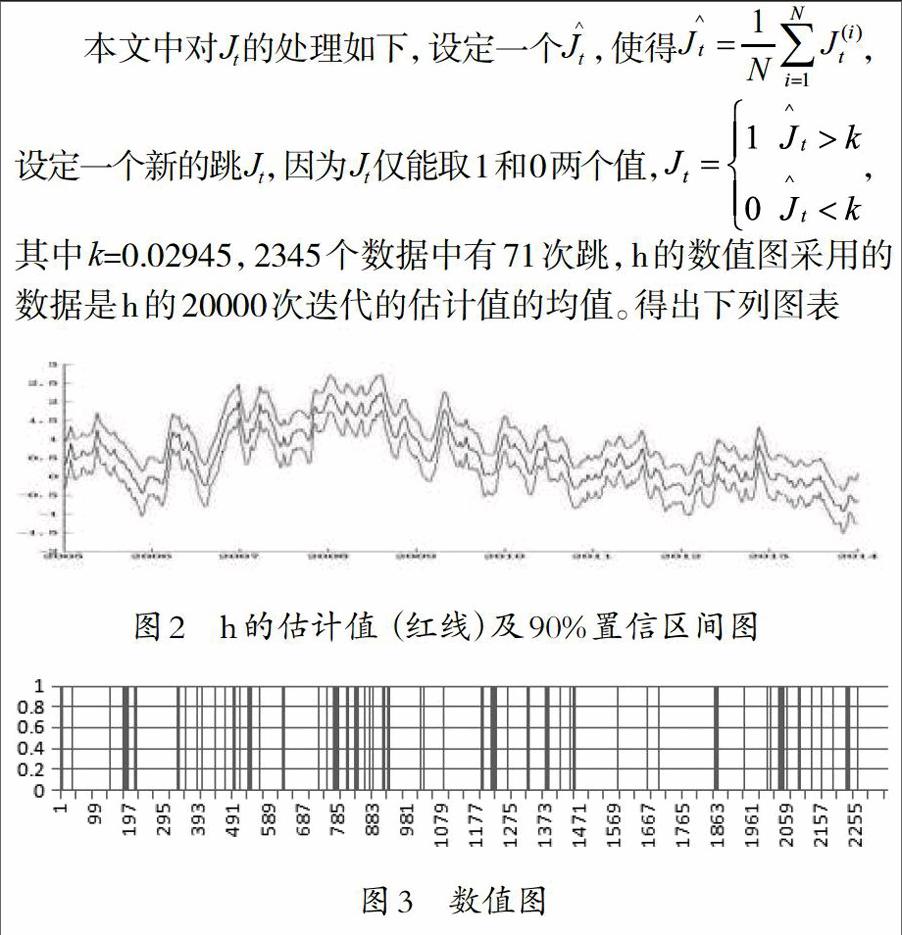

通过表2中各个参数的标准差可得出运用MCMC方法估计得出的参数中uh的标准差较大,波动幅度较大,其他各个参数标准差都较小,波动幅度小,较为稳定。其中k=0.02945,2345个数据中有71次跳,h的数值图采用的数据是h的20000次迭代的估计值的均值。得出下列图表

由图3与图1对比可得出,Jt=1时主要分布在2006年4月以后,此时股市开始有小幅震荡,2007年和2008年股市的震荡幅度最大,上证指数波动幅度也十分剧烈,此后一直震荡不断。图2中h的估计值图像也很好的描述了y值的改变,有着实质性的改变,从2006年4月开始,h值逐渐升高,到2008年1月时到达最高,也是y值震荡幅度最大的时候,然后逐渐下降,之后持续长期小幅波动。上证指数的收益波动具有较强的持续性,并随h的估计值的波动而波动,基于MCMC方法的带跳随机波动模型能够很好的模拟上证指数的收益波动。

3 结语

本文对带跳的随机波动模型进行了贝叶斯分析,设定模型参数的先验分布,构造了基于Gibbs抽样的MCMC数值计算过程,并对上证指数进行实证研究。研究结果表明,基于MCMC方法的对带跳的随机波动模型能够很好的模拟我国股市的波动,并且证明了我国股市具有较强的波动持续性。