我国期铜价格影响因素的实证研究

2016-06-06汪豆豆

汪豆豆

摘 要:随着资本市场的发展,期铜价格的波动对社会经济的影响越来越重要,故研究期铜价格的影响因素具有重大意义。本文把影响因素分为宏观经济形势、供求关系和相关市场因素三个方面,有针对性地选取指标,用stata11.0对这些指标和期铜价格作相关分析,并用逐步回归法量化各指标对期铜价格的影响。

关键词:期铜价格;影响因素;逐步回归

铜被广泛地运用于建筑业、机械制造业以及国防等领域。其价格波动会对一国乃至全球经济产生重要影响,同时期铜价格波动会影响铜价,故期铜价格也是全球铜的生产和加工行业的重要参考指标。而近年来,期铜价的持续振荡给我们的利益带来重大影响。故分析研究我国期铜价格的影响因素,找出其价格变化的规律,对于规避价格风险,保证国民经济健康、稳定的发展具有重大的意义。

一、文献综述

期铜价格的影响因素的研究已不是一个新课题,蒋序标,周志明(2004)利用协整检验和Granger因果检验对LME和SHFE期铜价格关系进行了研究,发现LME期铜价格和SHFE期铜价格存在长期的协整关系,而伦敦期铜价格是上海期铜价格变动的原因;高辉(2005)利用协整检验研究沪铜得到了进一步结论,SHFE期铜价格不仅与LME期货价格存在长期的协整关系,还和铜现货价格存在长期的协整关系;沈红等(2009)用误差修正模型得出PPI 与沪铜价格波动率具有长期协整关系,且对价格波动率具有短期单向引导作用,这些文献都是研究单一因素对期铜价格的影响,并未作量化研究。杨继(2005)对期铜的影响因素进行了比较,发现LME的三月期铜价格、发电量、净持仓量对沪期铜价格影响较大;薄晓旭、丰德明(2011)用回归分析、主成分分析法得出影响期铜价格的主要因素是宏观经济形势及相关市场走势情况。

综合以上文献可知影响期铜的因素大致可分为宏观经济形势(如:PPI)相关市场因素(如:LME的三月期铜价格),供求关系等。而分析的数据都是2012年之前的数据,市场在时刻变化,所以有必要重新研究期铜的价格影响因素。

二、实证分析

(一)影响金属期货价格的因素

从金属期货的两重属性来看,可以将影响金属期货价格的因素分为以下几类:1、宏观经济形势,铜是重要的工业原材料,其需求量与经济形势密切相关。经济繁荣时,铜需求增加从而带动铜价上升,反之铜需求萎缩从而促使铜价跌。宏观经济的重要指标:采购经理指数PMI,工业品出产价格指数PPI;2、供求关系,根据微观经济学原理,体现供求关系的一个重要指标是库存,但是库存数据很难获取,我们以铜的现货价为指标,现货价体现铜的供求间接体现铜期货的供求;3、相关市场因素,期货市场是现货市场的远期交易,故现货市场的价格与期货市场的价格具有很强的联动性,国际期货市场中LME期铜价格与SHFE期铜价格关系尤为密切;股票市场和期货市场一般是联动的,中国股票市场上证综指为指标;在国际市场上,以美元来标价,故选取指标美元指数DI。

其中,期铜价格fp为被解释变量,解释变量包括:铜现货价格p、PPI、PMI、US IP index、美元指数DI、伦敦铜的三月期货价格lmefp。

(二)数据来源与描述性统计

1、数据来源:同花顺ifind数据库,Wind资讯和中国金融信息网。

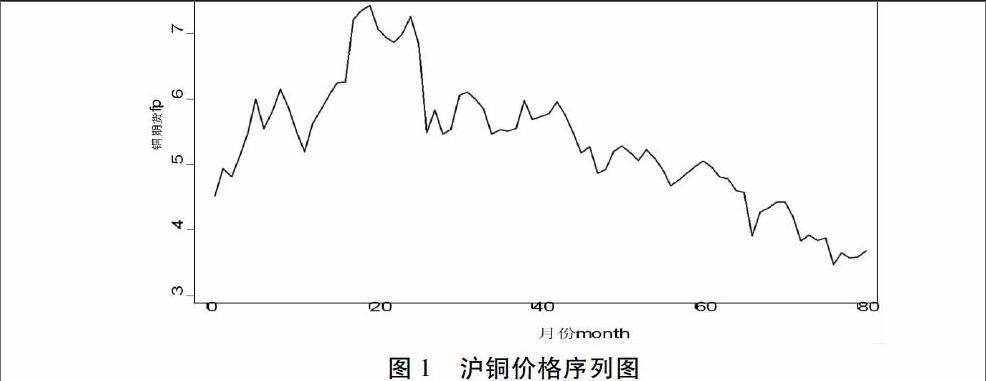

2、描述性统计:数据的时间区间是2009.07-2016.03,选取月度数据,p中间缺失2个数据,其余都是连续数据。首先对被解释变量作了序列图。

图1 沪铜价格序列图

从图中可看出2011年期铜价格出现了高位震荡,之后期铜价格几乎一直是下降的趋势,会出现的小范围的波动。

(三)平稳性检验

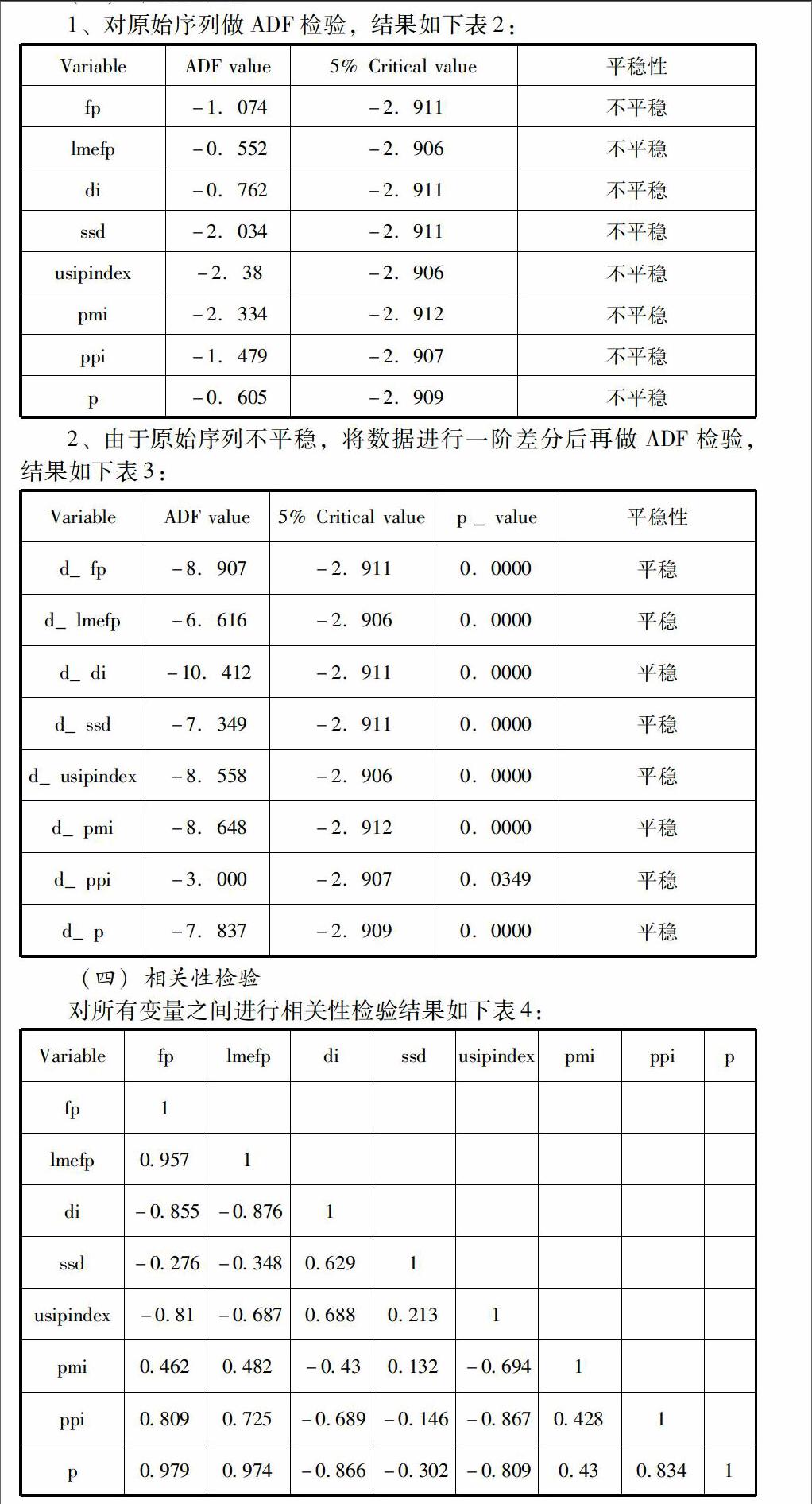

1、对原始序列做ADF检验,结果如下表2:

VariableADF value5% Critical value平稳性

fp-1.074-2.911不平稳

lmefp-0.552-2.906不平稳

di-0.762-2.911不平稳

ssd-2.034-2.911不平稳

usipindex-2.38-2.906不平稳

pmi-2.334-2.912不平稳

ppi-1.479-2.907不平稳

p-0.605-2.909不平稳

2、由于原始序列不平稳,将数据进行一阶差分后再做ADF检验,结果如下表3:

VariableADF value5% Critical valuep _value平稳性

d_fp-8.907-2.9110.0000平稳

d_lmefp-6.616-2.9060.0000平稳

d_di-10.412-2.9110.0000平稳

d_ssd-7.349-2.9110.0000平稳

d_usipindex-8.558-2.9060.0000平稳

d_pmi-8.648-2.9120.0000平稳

d_ppi-3.000-2.9070.0349平稳

d_p-7.837-2.9090.0000平稳

(四)相关性检验

对所有变量之间进行相关性检验结果如下表4:

Variablefplmefpdissdusipindexpmippip

fp1

lmefp0.9571

di-0.855-0.8761

ssd-0.276-0.3480.6291

usipindex-0.81-0.6870.6880.2131

pmi0.4620.482-0.430.132-0.6941

ppi0.8090.725-0.689-0.146-0.8670.4281

p0.9790.974-0.866-0.302-0.8090.430.8341

从相关系数表可知p、ppi、usipindex、di、lmefp对期铜价格的影响较大;并且被解释变量之间存在严重的多重共线性。

(五)逐步回归,建立方程

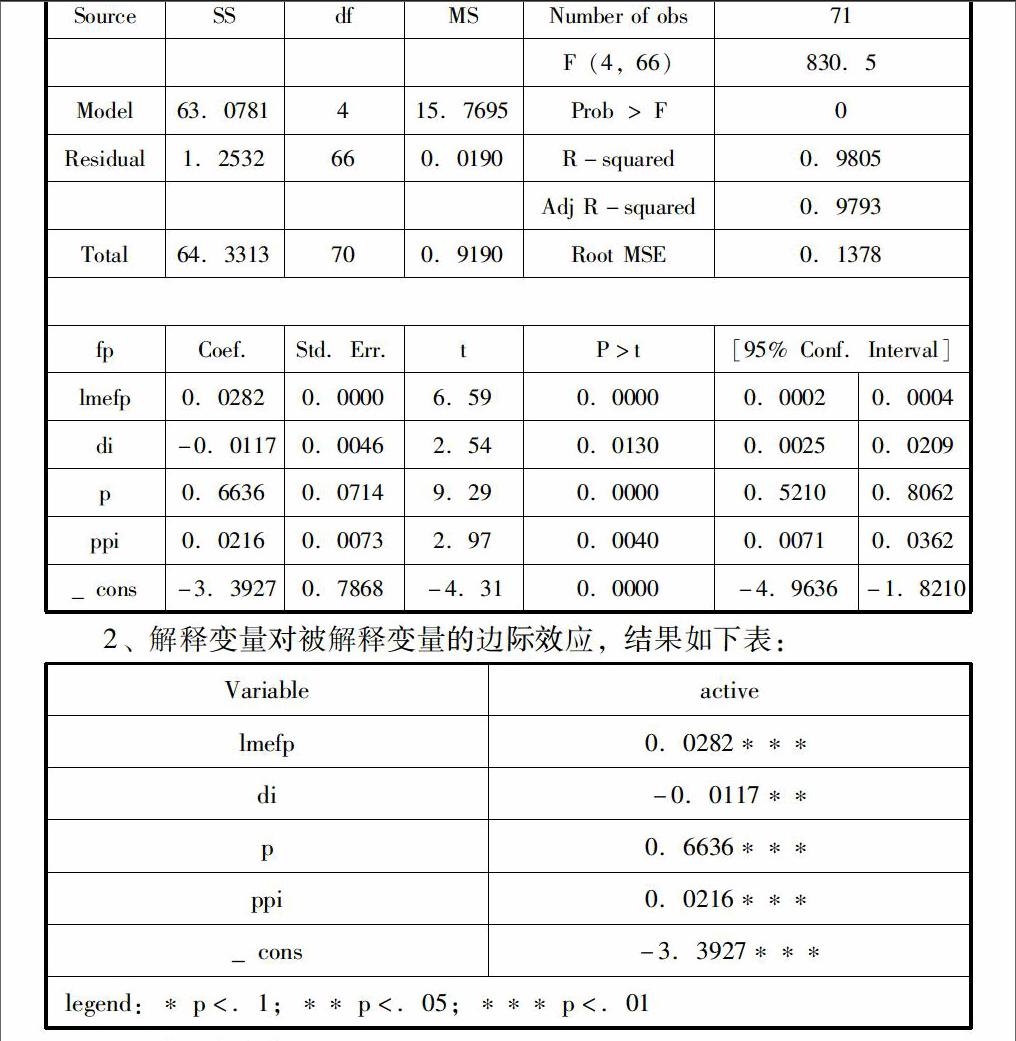

1、为了解决多重共线性问题,我们采用逐步回归的方法,回归结果如下表5:

SourceSSdfMSNumber of obs71

F(4,66)830.5

Model63.0781415.7695Prob > F0

Residual1.2532660.0190R-squared0.9805

Adj R-squared0.9793

Total64.3313700.9190Root MSE0.1378

fpCoef.Std.Err.tP>t[95% Conf.Interval]

lmefp0.02820.00006.590.00000.00020.0004

di-0.01170.00462.540.01300.00250.0209

p0.66360.07149.290.00000.52100.8062

ppi0.02160.00732.970.00400.00710.0362

_cons-3.39270.7868-4.310.0000-4.9636-1.8210

2、解释变量对被解释变量的边际效应,结果如下表:

Variableactive

lmefp0.0282***

di-0.0117**

p0.6636***

ppi0.0216***

_cons-3.3927***

legend:* p<.1;** p<.05;*** p<.01

3、建立方程如下:

fp=0.6636*p+0.0282*lmefp-0.0117*di+0.0216*ppi-3.3927

(六)模型结果分析

通过逐步回归分析得出影响我国期铜价格的因素是p、lmefp、DI和PPI,其中P影响最大。理论上,铜的现货价格、伦敦铜的三个月期货价格与SHFE期铜价格同向变动,经济形势好,PPI值越高期铜价格越高,实证结果与理论结相一致;p、lmefp和PPI都引起期铜价格的正向变动。而DI引起期铜价格的反方向变动,因为DI上升不利于中国经济,会间接影响期铜价格。PMI是宏观经济形势的晴雨表,而铜主要是工业的原材料,所以相对PMI,PPI更直接影响期铜的价格;usipindex与DI相比,DI对中国经济的影响更大;回归结果中没有上证综指ssd说明,股票市场对期货市场的影响不大,对期铜价格的影响可以忽略不计。

调整R2=0.9793,说明被解释变量的97.93%都可以由解释变量解释,方程的拟合优度较高,方程的拟合结果较好。

三、结论与建议

第一,期铜价格的影响因素中,现货价格p的影响程度最大,与现货价格p密切相关的铜的供给与需求,应引起投资者、生产者和消费者的广泛关注。

第二,近期影响期铜价格的因素还有lmefp、DI和PPI。我们不能仅仅关注铜的供求关系,还需要关注相关市场及经济形势。而从回归方程看,DI对期铜价格的影响并不是很大,也就是随着我国经济实力的增强,国际的经济形势对我国的影响逐渐减弱。

第三,从期铜价格序列图可以看出,2011年以后期铜价格一直是下降的趋势,即铜的价格基本一直下降,故以铜为主营业务的企业来说价格风险较大,在操作现货时合理地运用期货进行风险对冲十分必要。(作者单位:苏州大学东吴商学院)

参考文献:

[1] 沈虹,何建敏.PPI指数对沪铜期货市场影响的实证研究[J].统计与决策,2009(3):130-131.

[2] 杨继.期铜价格影响因素的比较与借鉴[J].中国物价,2005(2):40-42.

[3] 薄晓旭,丰德民.中国金属期货价格影响因素分析[J].经济研究导刊,2011(10):78-80.