互联网金融行为的城乡差异研究

2016-06-06赵蕊邓巧玲

赵蕊 邓巧玲

(重庆财经职业学院,重庆 402160)

互联网金融行为的城乡差异研究

赵蕊 邓巧玲

(重庆财经职业学院,重庆 402160)

本文在对重庆市城乡居民的互联网金融行为进行调研的基础上,剖析了农村居民和城市居民在互联网金融支付行为、投资理财行为以及认知等方面的差异,发现城乡居民对互联网金融发展前景看好,但仍有部分居民,尤其是农村居民对互联网金融了解有限;居民主要了解和使用的是互联网金融支付平台和余额宝等理财产品,对P2P和众筹不够了解;城乡居民认识互联网金融的渠道存在差异;城乡居民认为方便快捷是互联网金融的主要优势,个人信息和资金安全问题是互联网金融的主要劣势。

互联网金融行为;城乡居民;差异研究;问卷调查

一、引言

当前,具有开放、共享、平等、普惠等特点的互联网金融,正以其独特的经营模式和价值创造方式,影响着传统金融业务,逐步成为整个金融生态体系中不可忽视的新型业态。互联网金融的健康发展一定程度上将加速金融体系的创新步伐,倒逼金融体系改革,推动普惠金融的发展,让整个金融体系更好地为小微企业、“三农”等实体经济服务。

本文在对重庆市城乡居民的互联网金融行为进行实地调研的基础上,找出农村居民和城市居民互联网金融行为的差异,并提出针对性建议。对城乡地区互联网金融发展差异的探讨,顺应了国家进一步深化金融改革和鼓励金融创新的总方针,符合我国进一步建设金融强国的思路;有利于解决传统金融体系的缺陷,一定程度上加速金融体系的创新、深化金融改革,拓展我国金融市场的深度和广度,促进金融市场的发育和成熟,提升整个金融体系的服务水平和可持续发展能力;有助于解决长期以来传统金融在金融需求有效满足方面的城乡发展不平衡问题,更好地实现金融对三农的支持作用,使现代金融服务更多地惠及农村居民,帮助农民提高生活水平,加速我国普惠金融的发展。作为西部地区的重要增长极、长江上游地区的经济中心,以及全国统筹城乡综合配套改革试验区,重庆在促进区域协调发展、统筹城乡改革中具有重要的战略地位。但是,重庆集大城市、大农村、大山区、大库区于一体,地区间发展不平衡,城乡经济社会发展差异很大,其突出的城乡二元经济结构已经成为我国基本国情的缩影。基于此,本文选择以重庆为例,分析农村居民和城市居民互联网金融行为的差异以及差异产生的原因与影响,并提出缩小城乡互联网金融发展差距的针对性建议,研究结果具有广泛的推广意义。

二、文献综述

目前,国内关于互联网金融的研究主要集中在以下三个方面:

第一,探讨互联网金融的内涵及发展模式。谢平、邹传伟(2012)首次提出互联网金融模式的概念,他们认为现代信息科技将对金融模式产生颠覆性影响。“互联网金融模式”是既不同于商业银行间接融资,也不同于资本市场直接融资的第三种金融模式。曾刚(2012)认为,互联网金融的发展,对我国金融结构优化有重要促进作用,互联网金融模式比传统金融模式更加贴近金融市场。周宇(2013)按照推进主体把互联网金融业态分为三种类型,并分析了互联网金融给传统金融及金融监管带来的深远影响。饶越(2014)在分析美国的互联网金融发展经验的基础上,结合我国互联网金融发展环境,探析国内的互联网金融模式。

第二,探讨互联网金融的风险及监管问题。陈林(2013)概括了互联网金融的形式和特点,从六个方面探讨了互联网金融对传统金融以及金融监管的影响,并提出了关于互联网金融监管的政策建议。刘越、徐超、于品显(2014)认为互联网金融面临的特殊风险主要有技术风险、业务风险和法律风险。互联网金融仍处于发展初期,目前应主要倡导自律监管,传统的金融监管措施不适宜用于互联网金融。高汉(2014)认为互联网金融存在市场风险和道德风险。我国应通过对互联网金融企业实施业务许可证制度、建立征信制度、制定行业自律准则等来保护投资者利益和防范金融风险。

第三,探讨互联网金融对传统金融机构的影响。梁璋、沈凡(2013)探讨商业银行在互联网金融领域的实践和优劣势,为银行在新金融模式下的转型和发展提出了新的思路。袁博、李永刚和张逸龙(2013)分析了我国互联网金融发展的现状,提出商业银行需通过服务功能创新、服务渠道创新和平台模式创新应对互联网金融的冲击和挑战。王硕、李强(2015)从受众群体、体验感知等多个维度分析了互联网金融模式下客户消费行为的变化,并在剖析其对商业银行影响的基础上,从客户、物理网点等角度提出商业银行转型和发展的相关政策建议。

综上所述,我国学者主要是对互联网金融发展现状、发展模式、存在问题、金融监管、对传统金融机构的影响等方面进行研究,多是采用规范分析的方法,从理论上和宏观层面进行分析,缺乏实地调查研究,从微观层面,特别是从互联网金融行为的视角运用微观数据进行实证研究的很少,基于城乡居民互联网金融行为的比较研究目前还未发现。

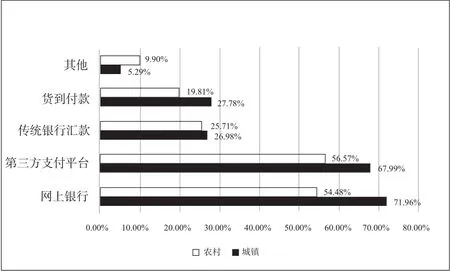

图1:网上购物支付渠道

三、重庆市城乡居民互联网金融行为调查分析

本次问卷调查在重庆市各个区县同时开展,共发放问卷2000份,其中城镇1000份、农村1000份。共收回有效问卷1892份,其中城镇962份、农村930份。本次调查样本男女比例相当,包括不同年龄段、不同学历层次人群,涵盖多种职业群体,具有较强的代表性。

(一)城乡居民互联网金融支付行为分析

1.支付渠道的选择情况。如图1所示,城乡居民在网上购物支付渠道的选择上,以“网上银行”和“第三方支付平台”为主,71.96%的城镇居民和54.48%的农村居民选择网上银行支付,67.99%的城镇居民和56.57%的农村居民选第三方支付平台支付,城镇居民使用这两种支付方式的比例更高。

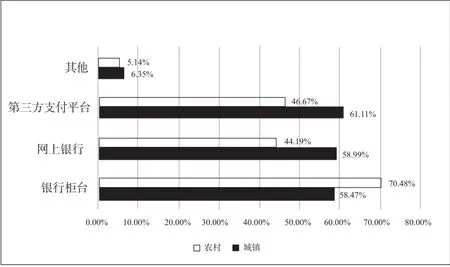

从图2可以看出,在汇款方式的选择上,城镇居民使用“第三方支付平台”的比例最高(61.11%),其次是“网上银行”(58.99%)和“银行柜台”(58.47%);农村居民使用“银行柜台”的比例最高(70.48%),远高于“第三方支付平台”(46.67%)和“网上银行”(44.19%)。城镇居民使用第三方支付平台和网上银行的比例高于农村居民,但是农村居民使用银行柜台的比例高于城镇居民。

图2:汇款转账方式

2.对第三方支付平台的了解情况。在对第三方支付平台的了解程度上,49.21%和32.54%的城镇居民分别表示“比较了解,经常使用”、“不算太了解,但是用过”;30.86%和36.38%的农村居民分别表示“比较了解,经常使用”、“不算太了解,但是用过”。城镇居民对第三方支付平台了解程度明显比农村居民高。21.33%的农村居民“只是听过,没用过”,甚至还有11.43%的农村居民“完全没有听说过”,这远高于城镇居民的占比。

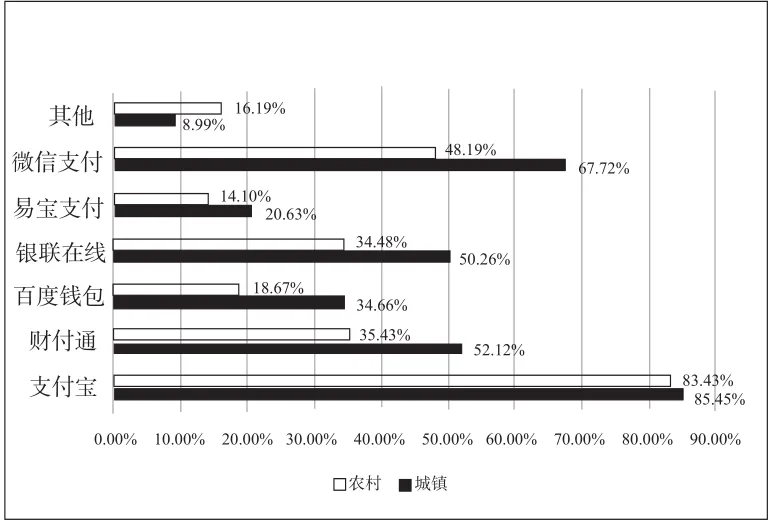

图3:了解的第三方支付平台种类情况

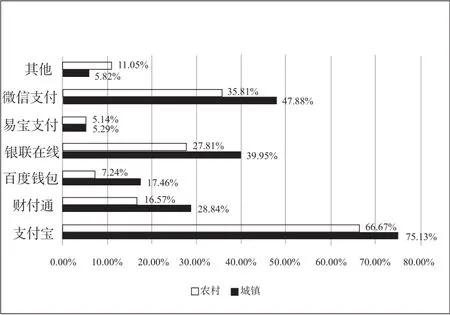

图4:第三方支付平台使用情况

由图3可知,在了解的第三方支付平台中,城镇居民以“支付宝”、“微信支付”、“财付通”和“银联在线”为主,占比分别为 85.45%、67.72%、52.12%、50.26%;农村居民以“支付宝”、“微信支付”为主,占比分别为83.43%、48.19%。可见,农村居民对第三方支付平台了解种类有限,了解程度低于城镇居民。

3.第三方支付平台的使用情况。从图4可知,城乡居民在第三方支付平台使用上,以“支付宝”、“微信支付”和“银联在线”为主,75.13%的城镇居民和66.67%的农村居民选择使用支付宝,47.88%的城镇居民和35.81%的农村居民选择使用微信支付,39.95%的城镇居民和27.81%的农村居民选择使用银联在线,城镇居民使用这三种支付方式的比例更高。

在第三方支付平台使用的频率上,城镇居民以“每周一到三次”(29.13%)为主,其次是“每月一到三次”(27.18%)、“每周三次以上”(26.86%);农村居民以“每月一到三次”(39.09%)为主,其次是“每周一到三次”(26.06%)、“半年一到三次”(17.56%)。城镇居民使用第三方支付平台频率远高于农村居民。

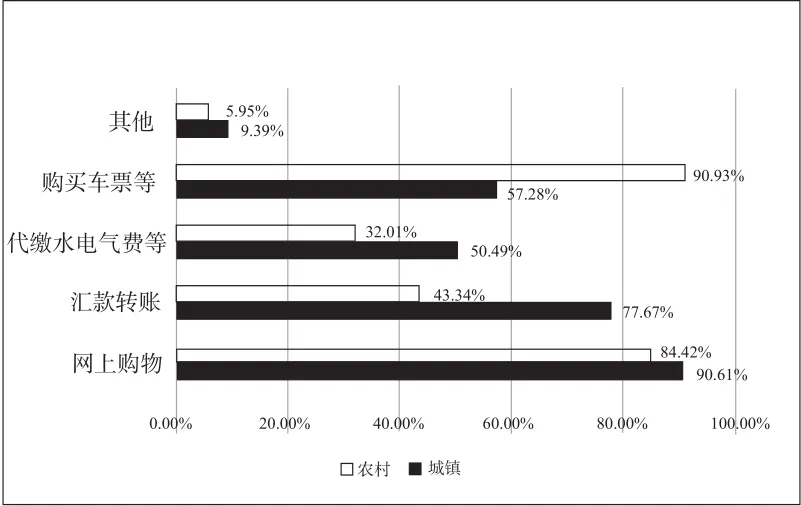

从图5可以看出,在使用第三方支付平台的用途上,城镇居民“网上购物”(90.61%)的比例最高,其次是“汇款转账”(77.67%)、“购买车票”(57.28%)和“代缴水电气费”(50.49%);农村居民“购买车票”(90.93%)的比例最高,其次是“网上购物”(84.47%)和“汇款转账”(43.14%)。城镇居民通过第三方支付平台网上购物和汇款转账的比例高于农村居民,农村居民通过第三方支付平台购买车票的比例高于城镇居民。

图5:使用第三方平台的用途

(二)城乡居民互联网金融投资理财行为分析

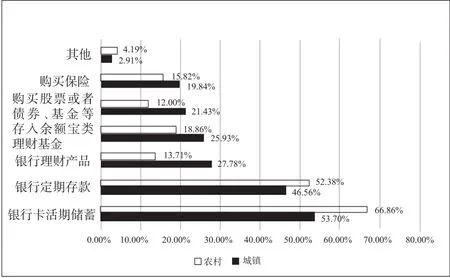

1.对闲置资金投资方式的选择情况。如图6所示,在闲散资金投资方式选择上,城乡居民以“银行卡活期储蓄”和“银行定期存款”为主,53.70%的城镇居民和66.86%的农村居民选择银行卡活期储蓄,46.56%的城镇居民和52.38%的农村居民选择银行定期存款。农村居民选择这两种方式处置闲散资金的比例更高。同时,城镇居民投资于银行理财产品、余额宝类理财基金和购买保险等的比例高于农村居民。城镇居民除储蓄外主要投资于“银行理财产品”(27.78%)和“余额宝类理财基金”(25.93%);农村居民除储蓄外主要投资于“余额宝类理财基金”(18.86%)和“购买保险”(15.81%)。

图6:闲散资金投资方式

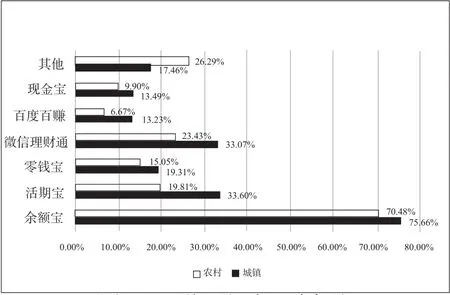

2.对互联网金融理财产品的了解使用情况。从图7可以看出,在对互联网金融理财产品的了解上,城乡居民以“余额宝”为主,75.66%的城镇居民和70.48%的农村居民对“余额宝”了解,城镇居民其次了解“活期宝”(33.60%) 和“微信理财通”(33.07%);农村居民其次了解“微信理财通”(23.43%)和“其他”(26.29%)。城镇居民对这几类互联网理财产品的了解比例更高。

图7:互联网金融理财产品

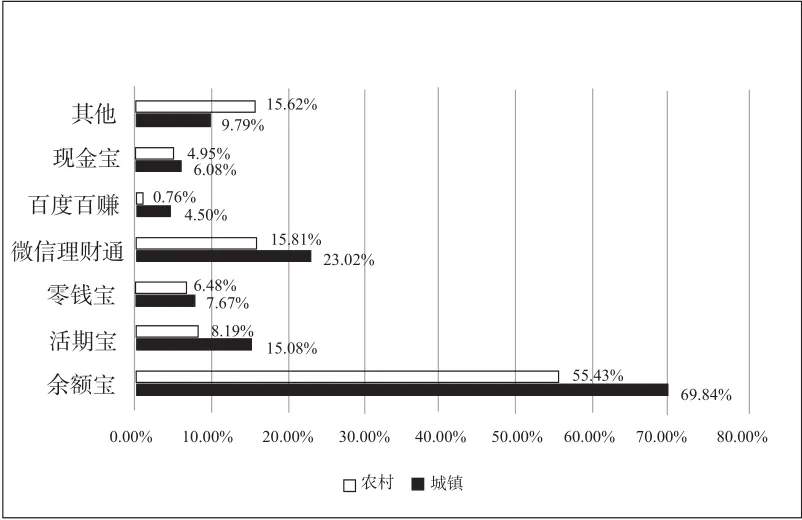

如图8所示,在互联网金融理财产品的使用情况上,城乡居民以“余额宝”为主,其次是“微信理财通”,69.84%的城镇居民和55.43%的农村居民使用余额宝,23.02%的城镇居民和15.81%的农村居民使用微信理财通。城镇居民使用这两种互联网理财产品的比例更高。

在每年储蓄或投资金额上,城镇居民使用“一到五万”(40.43%)的比例最高,其次是“五万到十万”(29.08%)和“一万以下”(15.60%);农村居民使用“一万以下”(15.60%)的比例最高,其次是“一到五万”(18.83%)和“十万以上”(13.58%)。城镇居民每年投资金额在“一到五万”、“五万到十万”和“十万以上”的比例高于农村居民,农村居民每年投资金额在“一万以下”的远高于城镇居民。

3.对众筹的了解情况。在对众筹的了解程度上,31.75%、30.16%和29.10%的城镇居民分别表示“了解一些,但是没有用过”、“完全没有听过”和“听过,但是不了解”,有8.99%的城镇居民表示“比较了解,自己使用过”;49.90%的农村居民表示对众筹“完全没有听过”,只有27.62%、16.76%和5.71%的农村居民分别表示“听过,但是不了解”、“了解一些,但是没有用过”和“比较了解,自己使用过”。可见城镇居民对众筹的了解程度高于农村居民。

4.对P2P的了解情况。在对互联网P2P信用平台的了解程度上,33.60%、29.10%和26.19%的城镇居民分别表示“了解一些,但是没有用过”、“听过,但是不了解”和“完全没有听过”,有11.11%的城镇居民表示“比较了解,自己使用过”;41.14%的农村居民表示对P2P“完全没有听过”,只有27.05%、26.48%和5.33%的农村居民分别表示“听过,但不了解”、“了解一些,但是没有用过”和“比较了解,自己使用过”。可见城镇居民对P2P的了解程度高于农村居民。

图8:互联网金融产品的使用情况

(三)城乡居民对互联网金融发展的认识和建议

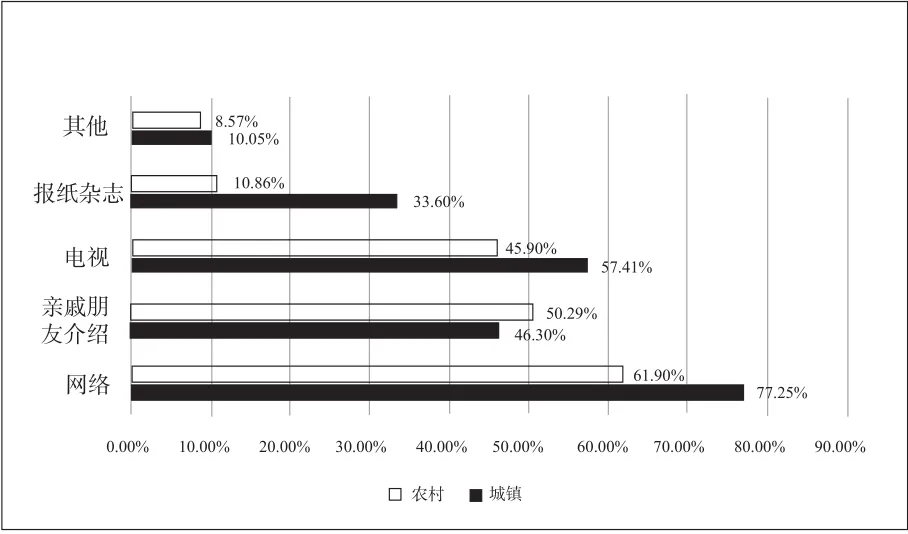

1.对互联网金融的了解渠道。如图9所示,城镇居民了解互联网金融的渠道主要是“网络”(77.25%)、“电视”(57.41%)、“亲戚朋友介绍”(46.30%)和“报纸杂志”(33.60%),农村居民了解互联网的渠道主要是“网络”(61.90%)、“亲戚朋友介绍”(50.29%)和“电视”(45.90%);城镇居民和农村居民了解互联网金融的渠道占比最高的都是网络,但城镇居民的比例更高。城镇居民选择电视和报纸杂志的比例高于农村居民,尤其是报纸杂志渠道远高于农村居民,而农村居民选择亲戚朋友介绍的比例则高于城市居民。

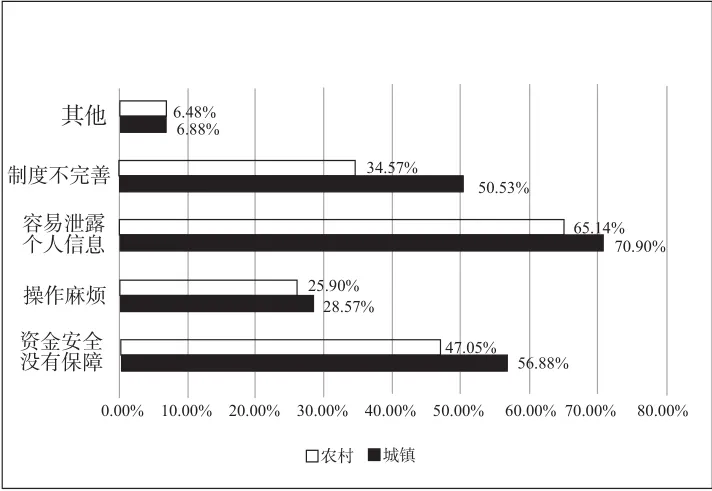

2.对互联网金融优势劣势的认识情况。如图10和图11所示,有77.78%的城镇居民和77.14%的农村居民认为“方便快捷”是互联网金融的最主要优势,远超过其他选项;其次是“手续费低、便于监测收益”和“收益高”。城镇居民认为手续费低是互联网金融优势的比例 (59.79%) 远高于农村居民(39.81%)。有70.90%的城镇居民和65.14%的农村居民认为“容易泄露个人信息”是互联网金融的最主要劣势,其次是“资金安全没有保障”、“制度不完善”和“操作麻烦”。城镇居民认为制度不完善是互联网金融劣势的比例 (50.53%) 远高于农村居民(34.67%)。

图9:了解互联网金融的渠道

图10:互联网金融优势

图11:互联网金融劣势

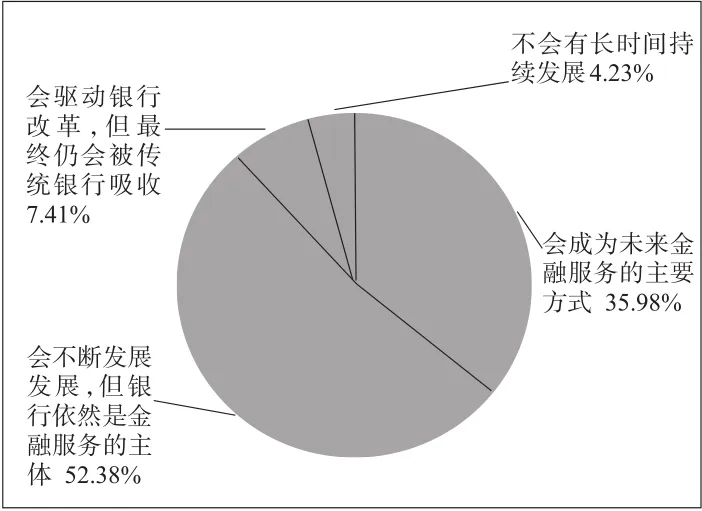

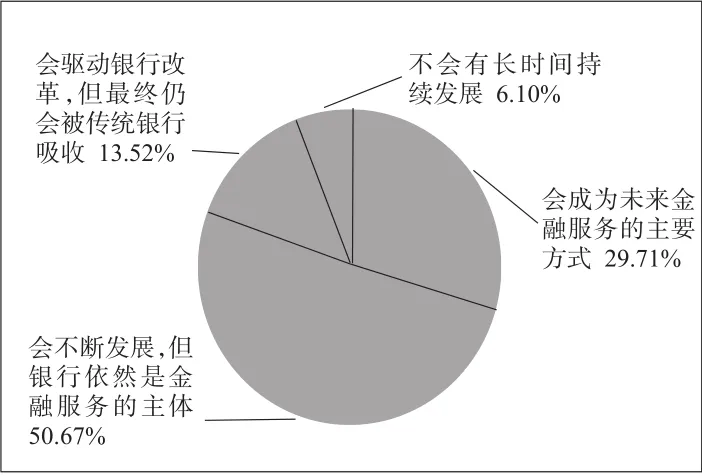

3.对互联网金融发展前景的认识情况。如图12、13所示,超半数的城乡居民都认为“互联网金融会不断发展,但银行依然是金融服务的主体”;有35.98%的城镇居民认为“互联网金融会成为未来金融服务的主要方式”,高于农村居民选择此项的比例(29.71%);而农村居民选择“互联网金融会驱动银行改革,并最终被传统银行吸收”的比例(13.52%)和“互联网金融不会有长时间持续发展”的比例(6.10%)则高于城市居民。

4.对互联网金融发展的建议。城乡居民对互联网金融发展提的建议多集中在期望互联网金融能够保障资金安全、加强对个人信息的管理、完善金融制度、加强宣传及简化手续、提高效率、提高收益等。此外,城镇居民更关注提高服务态度、优化客户体验、提供更多品种、加强服务创新、加强监管,而农村居民则更希望互联网金融能在普及大众、简单易懂、普及金融知识、降低贷款利率等方面进行努力。

图12:城镇互联网金融前景看法

图13:农村互联网金融前景看法

四、城乡居民互联网金融行为差异的原因

城乡居民互联网金融行为存在差异的主要原因有:第一,农村居民对互联网金融认识不够。调查显示,和城镇居民相比,农村居民对第三方支付平台、互联网金融理财产品了解有限,尤其是对众筹和P2P了解较少,甚至很多农村居民完全没有听说过。由于农村居民受教育程度较低,对新事物的接受能力较弱,再加上政府和相关金融企业宣传力度不够,导致对互联网金融的认识和了解不足。从调查中可以发现,农村居民更希望互联网金融能在普及大众、简单易懂、普及金融知识等方面进行努力,他们了解互联网金融的渠道主要有亲戚朋友介绍、网络和电视等,报纸杂志渠道远低于城镇居民。政府和相关金融企业宣传渠道单一,没有根据农村居民的特点进行有针对性的宣传,宣传内容专业性强,晦涩难懂,基本的金融知识宣传不到位。第二,农村居民更愿意从事相对保守的金融活动。由于收入水平较低,主要用于基本生活需要,抗风险能力比较弱,再加上受传统习惯的影响,不愿尝试新事物,习惯相对保守的金融活动。当有闲置资金时,他们参与金融活动的主要目的不是收益,而是资金安全保障。他们对互联网金融资金安全性存在疑虑,所以更愿意选择银行储蓄。当有资金需求时,他们更愿意选择从亲戚朋友处借款。这就导致对互联网金融使用频率低、投资金额有限。第三,农村地区用于保障互联网金融发展的基础设施不足。与城镇地区相比,农村地区网络覆盖范围有限,使用计算机和智能手机人数相对较少,对其上网功能和操作流程不熟悉,限制了互联网金融在农村地区的发展。

造成城乡居民互联网金融行为差异的一些原因,如教育水平低、收入低、传统习惯根深蒂固等,需要政府、企业和居民自身多方的长期的不懈的努力,短期内很难缩小差距;另一些原因,如宣传力度不够、基础设施不足等,则可以通过政府、企业加强宣传与基础设施建设来改变,从而缩小农村地区和城镇地区互联网金融发展的差距。

五、城乡居民互联网金融行为差异的影响

(一)加剧城乡金融发展的不平衡,不利于普惠金融的推进

长期以来,我国城乡存在着严重的金融失衡,呈现出金融二元结构。农村金融一直是我国金融体系中最为薄弱的环节,金融抑制的问题十分突出。传统金融资源向城市集中,机构和资金不断从农村地区撤离而转向城市,农村居民等弱势群体被排斥于金融体系之外。在广大农村,金融服务网点分布少,无法满足农村居民多样化的金融服务需求。互联网金融具备普惠属性和跨越地理鸿沟的能力,可以突破传统金融在时间空间上的服务限制,有效弥补传统物理网点的不足,提高农村金融服务的覆盖面和可获得性,使农户能够获得价格合理、方便快捷的金融服务,对于推进普惠金融具有重要意义。但是根据调查显示,农村居民在对互联网金融的认识和使用上与城市居民仍有较大差距,互联网金融在城市发展得更快。这将进一步加剧城乡金融发展的不平衡,不利于我国普惠金融的推进。

(二)不利于缩小城乡居民的收入差距

首先,农村金融对农户的生产性贷款支持,可有效缓解农民在农业生产中遇到的资金不足,保证农业生产的顺利进行,促进农村生产,提高农村居民的农业收入。但由于农民缺少抵押物、过于分散、守信意识薄弱等原因,商业银行等传统金融机构向农户开展贷款业务的成本高、风险大、回报率低,因此传统金融机构对农村市场投入不足,难以满足农户的贷款需求。互联网金融的蓬勃发展使原先难以获得传统金融服务支持的农户也可以比较容易地得到信贷支持,从而提高农村居民的务农收入。但调查显示农村居民对P2P等了解和使用较少,甚至很多都没有听说过,这不利于农户通过互联网金融来获得生产性贷款支持。其次,农村金融发展将促进农村居民树立理财观念,拓宽投资渠道,增加农村居民的财产性收入。但传统金融难以满足农村居民的多元化投资理财需求。以余额宝为主的互联网金融理财产品,较好地实现了对线下理财投资、低成本聚焦资金等的充分结合,不仅满足了农村居民对于小额、低风险的理财需求,而且收益率明显高于银行存款,切实为农村居民提供了增加财产性收入的渠道。但调查显示,农村居民使用这些互联网理财产品的频率和数额远低于城市居民,这不利于缩小城乡居民收入差距。

(三)不利于释放农村消费需求,加剧城乡消费结构不平衡

目前,我国正处于经济转型发展的关键时期,面临的一个最大难题是国内消费增长乏力,尤其是广大农村地区消费低迷,农村居民的平均消费倾向低。互联网金融在第三方支付平台和消费信贷等方面为居民的消费提供支持,从而对扩大内需和促进经济增长起着越来越重要的作用。首先,互联网金融为农村居民提供丰富、多元的消费信贷产品,促使农村居民形成新的消费热点,提高他们的消费水平和消费质量,促进我国农村居民消费结构的升级和合理化。其次,网络消费已经成为居民最重要的消费方式之一,互联网金融为网络消费提供网络支付平台,促进了网络消费的发展,使农村居民足不出户就可以享受和城市居民一样的网络购物服务,有利于促进农村居民的消费。但调查显示,农村居民对第三方支付平台、众筹和P2P的了解使用和城市居民有较大差距,这不利于释放农村消费需求,加剧城乡消费结构不平衡。

六、缩小城乡互联网金融发展差距的政策建议

(一)加大互联网金融的宣传普及力度

很多农村居民对互联网金融使用较少的原因是网络、智能手机等基本设施条件不足以及缺乏必要的互联网金融知识。因此,应该在农村地区加强互联网金融的宣传普及。第一,政府与金融企业、通信运营商进行合作,扩大城乡地区网络覆盖范围,鼓励智能手机在农村地区的使用,为互联网金融的普及创造良好的条件。第二,宣传的内容不仅仅局限于互联网支付平台和“宝宝”类产品,还应该涵盖P2P和众筹等新兴的互联网金融产品。第三,利用电视、媒体和手机QQ、微信等移动互联网渠道让居民更多地了解互联网金融。可以建立村级金融服务站,聘请金融专家和优秀金融从业人员进行互联网金融知识讲解和提供咨询服务。通过大力宣传和普及,让更多的居民了解互联网金融的优势和劣势、收益和风险,认识和使用更多的互联网金融产品和服务。

(二)加强对互联网金融的监管

农村居民风险承受能力低,在参与金融活动时特别注重资金的安全性。保障资金安全、实现互联网金融健康持续发展,需要政府、监管机构和互联网金融企业多方的努力。第一,政府尽快建立健全法律法规体系,制定专门针对互联网金融的法律法规,实现有法可依、责任明确的目标。第二,政府和金融监管机构应完善互联网金融监管机制,将其纳入金融监管框架下,对互联网金融企业的风险、产品的交易和社会信用体系的建立等进行监管,以保障互联网金融消费者的权益,为互联网金融的健康发展提供支持。第三,行业应建立专门的互联网金融自律委员会,辅助金融监管机构对互联网金融企业的监管,设立互联网金融从业人员执业资格考试和培训,并对互联网金融企业进行服务评级等。第四,互联网金融企业自身应加强风险管控能力,针对资金的安全、个人信息的保护和网络安全的管理等制定相应的措施,同时加强对投资者风险防范的宣传。

(三)鼓励互联网金融产品和服务的创新

农村居民期望互联网金融能够降低门槛普及大众、提供更多惠民品种,加强服务创新、简化操作手续等。因此,传统金融机构和互联网金融企业应该加强互联网金融产品和服务的创新。第一,传统金融机构在互联网金融的冲击下,应适应农村居民使用金融服务的行为变革,不能简单照搬城市金融的运作模式。应该从城市金融思维向农村金融思维转变,加快创新升级,优化业务模式,推动传统惠农基础金融服务向线上化、综合化转型,推出更多的互联网金融产品,满足农村居民多元化的金融需求。第二,以普惠金融为突破口,加快组建一批专门为农村居民服务的新型的互联网金融企业,为农村互联网金融的发展提供新鲜血液。第三,互联网金融企业在合规和公平竞争前提下,围绕客户金融需求提供安全、操作简便、手续费低和收益可观的互联网金融产品和服务。根据“三农”客户的交易习惯和特色业务需求,在农村地区推出针对农业生产、牲畜养殖、土地流转和自建住宅等需求的互联网金融产品。

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[2]曾刚.积极关注互联网金融的特点及发展—基于货币金融理论视角[J].银行家,2012,(11).

[3]周宇.互联网金融:一场划时代的金融变革[J].探索与争鸣,2013,(9).

[4]饶越.互联网金融的实际运行与监管体系催生[J].改革,2014,(3).

[5]刘越,徐超,于品显.互联网金融:缘起、风险及其监管[J].社会科学研究,2014,(3).

[6]高汉.互联网金融的发展及其法制监管[J].中州学刊,2014,(2).

[7]王硕,李强.互联网金融客户行为研究及对商业银行转型的思考[J].当代经济管理,2015,(5).

Study on the Diversity of Internet Financial Behavior of Urban and Rural Residents

Zhao Rui Deng Qiaoling

(Chongqing Finance Vocational College,Chongqing 402160)

In recent years,the Internet finance represented by thethird-party payment,P2P network Lending,crowd-funding has developed rapidly,which has produced a significant impact on the online payment,investment and wealth management of urban and rural residents.Based on the research surveying the internet financial behavior of urban and rural residents in Chongqing,this article analyzes the differences between rural and urban residents in terms of he payment behavior,investment and wealth management and other aspects of cognition of internet finance.It finds that the urban residents holds an optimistic outlook on the prospect of internet finance.However,some residents,especially the rural residents,know little about it.The residents know and use the payment platform and the Balance Alipay mostly,and have little idea about P2P and crowd-funding.There is a difference between channels of knowing internet finance.The urban residents think that the convenience and quickness is the major advantage of internet finance,while the problems lying in the safety of personal information and fund is its main weakness.

behavior of internet finance,urban and rural residents,differentiation research,questionnaire survey

F830

B

1674-2265(2016)02-0043-07

(责任编辑 王 馨;校对 SJ)

2015-12-15

本文系重庆市教委科学技术研究项目《新常态背景下普惠金融体系的构建和监管机制研究—以重庆为例》(项目编号:KJ1504102)和重庆财经职业学院科研重点项目《农村居民互联网金融行为调查研究—以重庆为例》(项目编号:2015KYZ002)的阶段性成果。

赵蕊,女,河南商丘人,重庆财经职业学院,研究方向为区域金融发展、普惠金融;邓巧玲,女,重庆渝北人,重庆财经职业学院,研究方向为企业融资、区域金融。