科技型中小企业知识产权质押融资模式的国内外比较研究

2016-06-06宋光辉田立民

宋光辉 田立民

(华南理工大学工商管理学院,广东 广州 510640)

科技型中小企业知识产权质押融资模式的国内外比较研究

宋光辉 田立民

(华南理工大学工商管理学院,广东 广州 510640)

知识产权质押融资是有效缓解科技型中小企业融资困境的新途径。本文通过对我国在长期知识产权质押融资实践中形成的市场主导模式、政府引导下的市场化模式、政府主导模式以及政府行政命令模式进行归纳与比较,并将其与西方发达国家所形成的成熟知识产权质押融资体系进行比较研究,在此基础上提出以高新技术产业园区为单位试点知识产权质押融资、构建风险控制与处理机制、建立科技银行等建议。

科技型中小企业;知识产权;质押融资模式

一、引言

科技型中小企业由于其特有的高成长性与创新性,在提升我国科技创新能力与科技水平等方面扮演着越来越重要的角色。虽然科技型中小企业对我国科技水平的提升、经济的升级转型做出了重要贡献,但由于其一般存在规模较小、抗风险能力较差、缺乏固定资产等方面的先天缺陷,导致其普遍存在资金短缺,已成为制约科技型中小企业成长和发展的核心问题。

知识产权是企业特别是科技型中小企业的核心价值和竞争优势的源泉。知识产权质押融资是知识产权权利人为了从商业银行等金融机构获得资金,而将其所合法拥有的著作权、专利、商标等知识产权出质,并按期偿还资金本息;一旦企业不能清偿贷款时,商业银行有权依法处置所质押的知识产权,并且对变卖所得的价款具有优先受偿权的一种融资方式。知识产权的可转让性和财产属性使知识产权具备一定的融资功能和担保功能,从而能使知识产权质押融资变成现实。

如何运用自身所具有的知识产权优势,与规模庞大的资本市场建立起联系,创新融资方式,为科技型中小企业提供新的融资途径、突破原有的融资瓶颈,已成为理论界和实务界的一项紧迫任务。

二、我国知识产权质押融资的主要模式

在实践中知识产权质押融资形成了以下三种典型的业务模式:(1)专门为专利技术等知识产权交易提供融资业务。在先进的专利技术交易中,专利购买方将专利权担保质押给银行,银行为其提供贷款。(2)中小企业运用自有的知识产权开展质押贷款的融资业务。在这种模式中,科技型中小企业向银行等金融机构提供优质专利、商标等知识产权进行担保,从而获得银行的贷款。(3)无形的知识产权质押和有形的固定资产抵押混合贷款融资业务。

目前,我国已经基本建立起了多元化、多层次的知识产权质押融资体系,在实践过程中形成的典型知识产权质押融资模式主要有以下几种:

(一)市场主导模式

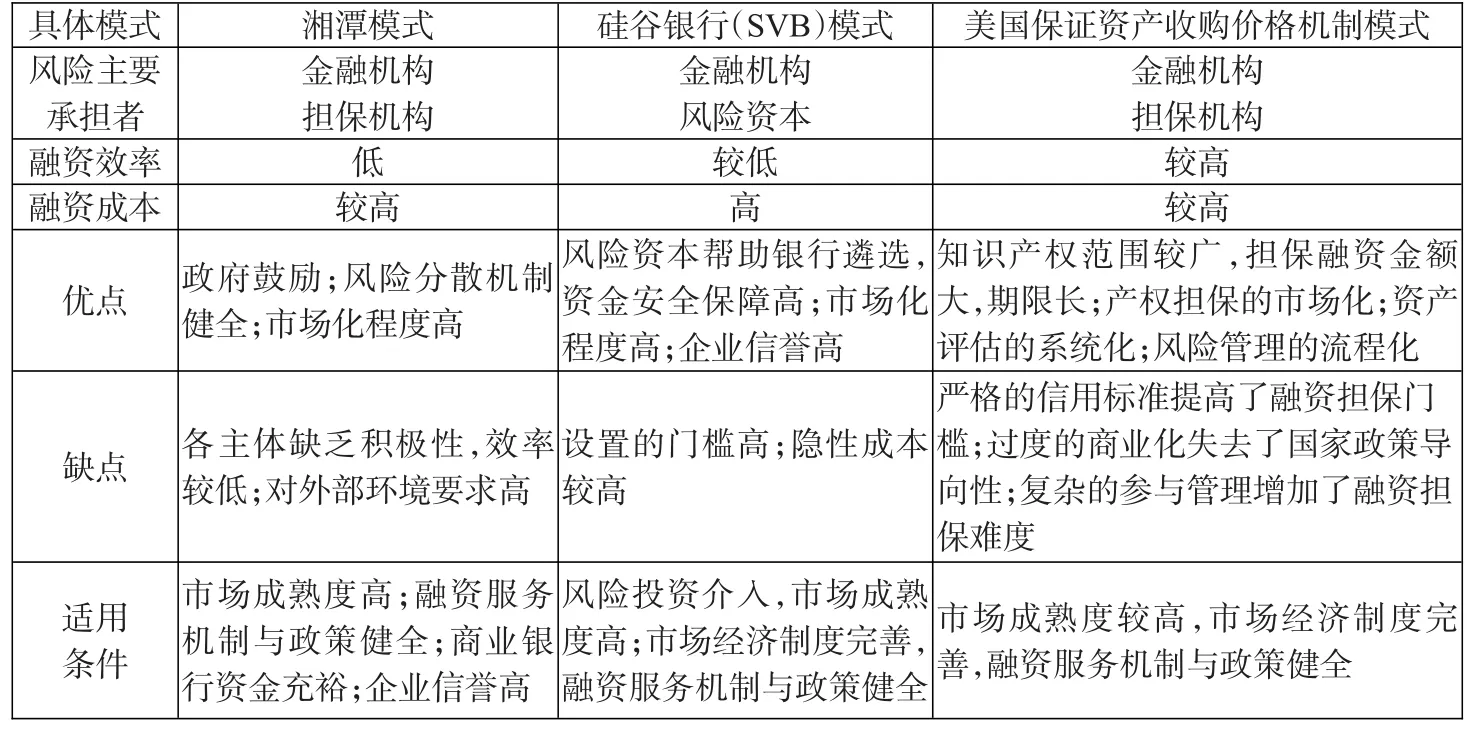

该模式以市场为主导,尊重市场规律,政府干预较少,鼓励企业、中介机构和金融机构等以市场为导向进行知识产权质押融资,既不提供任何补贴,也不承担任何风险。政府将自己的角色定位为监督者和服务者,通过完善相关的法律法规、构建服务平台等,为知识产权质押融资的正常运行营造良好的环境。在知识产权融资过程中,评估机构和律师事务所分别对质押的知识产权进行价值评估与法律风险评估,然后企业再将经过评估的知识产权质押给商业银行等金融机构获得资金;或者让商业性担保公司、保险公司提供融资担保,将经过评估的知识产权在知识产权中心进行质押登记,作为反担保来获得资金。商业银行等金融机构根据规定的贷款标准,从中选择知识产权法律风险低、价值相对明确、信用优良的企业发放贷款。该模式的典型代表有“湘潭模式”。

在“湘潭模式”模式中,中国人民银行湘潭市中心支行、湘潭市工商行政管理局和湘潭市知识产权局,由上到下共同推动知识产权质押融资。企业和商业银行等机构按照市场规律,开展知识产权质押融资活动,不受政府的干预。商业银行以市场为导向,独立开展与知识产权质押融资相关的业务。政府部门既不提供任何的补贴,也不承担任何风险,只是鼓励知识产权质押融资。一旦发生不能清偿贷款时,商业银行将独自承担所有的资金风险。

虽然市场主导模式有利于企业、担保机构和商业银行等机构自身的核心竞争力提升,有利于充分发挥市场的作用,但该模式的运行需要具备良好的外部环境。在当前知识产权质押融资相关制度和市场环境不完善的条件下,商业银行等金融机构承担了知识产权质押融资的主要风险,导致其缺乏积极性,知识产权质押融资业务进展缓慢。

(二) 政府引导下的市场化模式

在此种模式中,政府主要运用财政支持或者政府信用等手段有限度地介入知识产权质押融资。政府将自己的角色定位于推动者和引导者,通过制定政策法规、完善体系、搭建融资服务平台等为知识产权质押融资提供专业化的场所。政府还通过提供财政专项资金对企业融资进行利息补贴,对融资机构进行风险补偿,对融资中介服务机构给予一定的补贴,同时在需要的时候用政府信用为知识产权质押融资提供担保或者再担保。资产评估机构和律师事务所接受企业的委托对知识产权的价值进行评估,企业再将经过评估的知识产权进行直接质押或间接质押,获得贷款。在这个过程中一般都会有商业性担保机构或保险公司的参与,企业以知识产权和企业信用提供反担保。在实践中,政府引导下的市场化模式形成了以下三种典型模式:

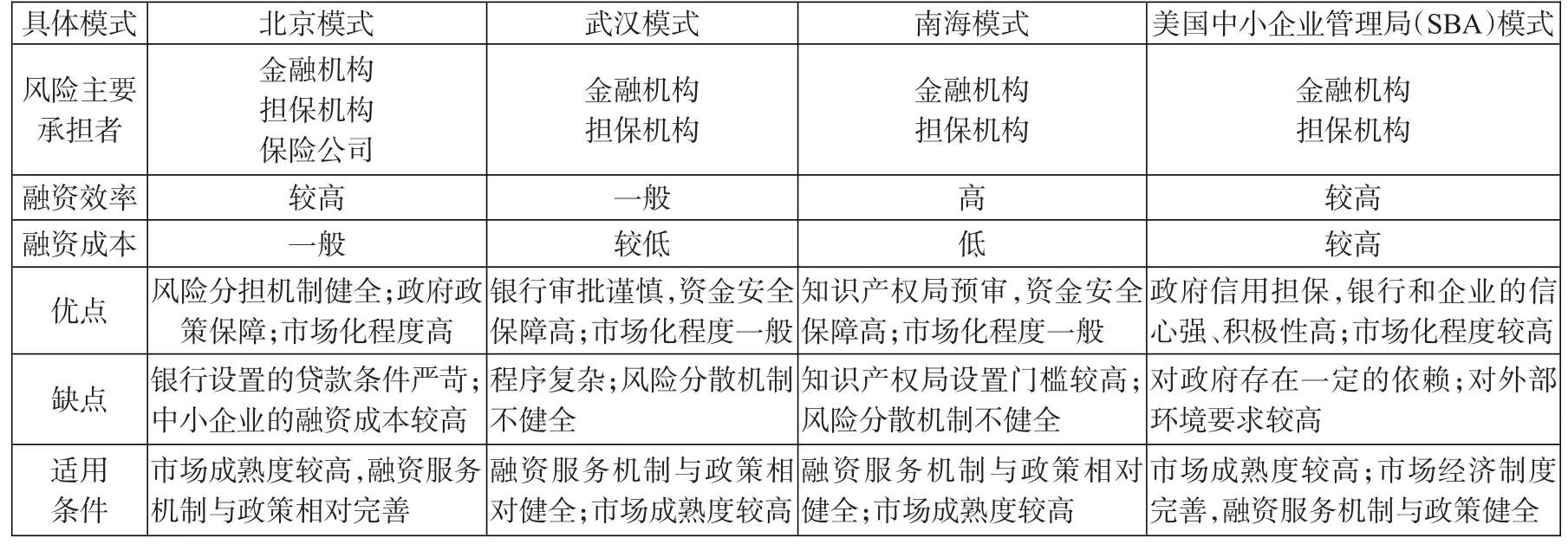

1.南海模式。南海区政府为了推动和引导知识产权质押融资活动,成立了南海知识产权交易平台。南海区知识产权交易所、律师事务所通过该平台对企业开展贷前的必要调查,在核实无误后将与贷款相关的材料递交给南海区知识产权局,由其负责进行预审。然后由知识产权局向商业银行推荐贷款申请。商业银行在收到贷款申请后,让其所认可的、有资质的评估机构和律师事务所分别对质押物进行价值评估和法律风险评估。评估机构将评估材料递交银行,经银行审批后,便可以向企业发放贷款。当出现违约不能偿还贷款时,知识产权交易中心负责处置质押的知识产权。南海区通过设立专项资金为质押融资企业补贴利息、扶持补贴中介机构,降低企业的贷款成本,调动企业与银行的积极性,推动知识产权质押的市场化运作。

2.北京模式。政府设立专项资金,为中小企业提供贷款利息补贴或给予融资中介服务机构费用补贴,以降低企业的融资成本,并且给商业银行、保险公司等提供风险补偿。政府通过制定相关政策法规、完善体系、构架协作机制等方式,推动和引导知识产权质押融资活动有序开展。参与知识产权质押融资的中介机构以市场为导向开展相关业务,通过市场化的风险分散与管控机制来降低风险。在该模式中,资产评估机构、律师事务所、保险公司等融资服务中介机构共同承担贷款风险。当不能清偿贷款时,资产评估机构和律师事务所将承担无限连带责任。因此,在开展知识产权融资活动前,他们会为资产评估师和律师购买相应的职业责任保险以分散风险,从而在出现贷款违约不能清偿情况时,他们只需承担小部分的损失,而保险公司将承担90%左右的赔偿。通过市场化的风险分散和管控机制,大大降低了商业银行的放贷风险和企业的融资成本,充分调动各主体积极性。从长期实践的效果来看,这种模式具有广泛适用性和推广意义。

3.武汉模式。武汉模式的特点是政府职能部门、金融机构和中介服务机构共同参与知识产权的质押融资过程。武汉市知识产权局与武汉市财政局共同合作,通过提供财政支持,补贴中小企业的贷款利息。在武汉模式中,作为武汉市科技投融资平台主体的是武汉科技担保有限公司,在整个过程发挥着关键作用。武汉科技担保有限公司在政府相关部门的鼓励与支持下,不断创新知识产权质押融资的范围,尝试以未上市公司的著作权、专利权等无形资产作为反担保来降低对科技型中小企业的反担保门槛。

(三)政府主导模式

在政府主导模式中,政府相关部门通过设立政策性担保机构或者政府担保基金等方式,使政府相关部门在知识产权质押融资过程中发挥关键性作用。知识产权质押贷款的主要风险由政府相关部门承担。在实践中主要形成了两种典型代表模式:浦东模式和成都模式。

“浦东模式”和“成都模式”,在质押融资活动中具体操作部门均为生产力促进中心。但这两种模式却稍有不同:成都模式中,政府搭建了知识产权质押融资服务平台,这为融资、投资双方建立了桥梁,而浦东模式中却没有。本文以浦东模式为例,对政府主导型模式进行详细论述。

浦东模式是一种典型的间接质押模式,其最大的特点在于政府多方位参与,发挥着核心作用。在该模式中,政府通过设立专项基金为企业提供担保、企业用知识产权进行反担保,商业银行发放贷款。在2006年,浦东新区成为全国首批知识产权质押融资试点地区,率先开展知识产权质押融资活动。浦东新区政府为推动知识产权质押融资专门设立了科技发展基金,每年通过该专项基金向浦东生产力促进中心提供担保专项资金2000万元。上海银行浦东分行与生产力促进中心共同签署信用担保协议,上海银行浦东分行向企业提供2—2.5倍杠杆的信贷额度,生产力促进中心通过担保专项资金为企业提供高达95%—99%的担保比例,因而上海银行只承担了1%—5%的风险。生产力促进中心通过要求企业以知识产权和企业信用提供反担保以降低担保风险。在这种模式下政府相关部门承担了绝大部分风险,银行承担较少的风险,参与的积极性较高。但融资规模受到政府设立的担保基金制约,政府承担了主要的风险,缺少风险共同分担机制,导致该模式不具有长期适用性。

(四)政府行政命令模式

这种模式是一种缺乏市场因素参与、政府强力推动的融资方式。该模式具有中间环节少、融资效率高、可以直接有效缓解企业资金困难等优点,但背离了市场规律,缺乏市场因素参与,金融机构对企业知识产权的处置、贷款风险控制均无主动权,承担着极大的风险,因而金融机构缺乏参与的积极性。另外,该模式容易滋生寻租等不良行为。迄今为止,只有四川内江市存在一例政府行政命令模式的知识产权质押贷款。该模式不具备推广的价值。

三、发达国家知识产权质押融资模式

西方发达国家经过几十年的知识产权质押融资探索与实践,建立起了比较完善与相对成熟的知识产权质押融资体系,主要有以下几种模式:

(一)美国模式

美国市场经济发达,相关的制度与政策法规完善,完全以市场为导向,政府较少干预市场,只是为中小企业知识产权质押融资提供服务。在美国主要存在以下三种模式:

1.美国小企业管理局模式。美国小企业管理局(SBA)在推动知识产权质押融资的过程中发挥了关键作用,主要是制定和完善相关的政策法规,为中小企业提供知识产权质押融资服务,借助市场将活跃的民间资本引入中小企业。但SBA既不会主动为中小企业提供融资,也不会为中小企业向金融机构融资提供足额的担保,只是对企业自行提供的担保进行信用增级。

2.美国硅谷银行(SVB)模式。美国硅谷银行专门为初创的高新科技公司提供贷款。具体做法是:硅谷银行专门为有风险投资支持的公司提供专利质押贷款,并要求公司提供专利权作为质押担保。一旦不能偿还贷款时,公司的专利权将归银行所有;如果公司难以为继,硅谷银行在专利权转让时比风险投资公司享有优先受偿权。这种模式的优点在于可以借助风险投资机构的选择,将银行的放贷风险降到最低,又可以为资金短缺的创业公司提供信贷支持。

3.保证资产收购价格机制模式。该模式是一种基于信用强化的商业保证模式。美国M-CAM公司根据市场的发展,在2000年创造性地提出了资产收购价格机制(CAPP)模式。在整个融资过程中,MCAM公司只是为企业提供一种新型的信用保证,进行信用增级,但不直接给中小企业提供贷款。但是,当出现企业不能清偿贷款时,M-CAM公司有义务按照协议规定的价格收购企业出质给金融机构的知识产权。CAPP相对于知识产权质押和信托而言,具有担保范围广、期限长、风险小等特点。

美国模式适用于知识产权质押融资相关制度和市场环境完善和成熟阶段,而不适用于初级试点阶段。

(二)德国:风险分摊型模式

德国建立了比较完善的联邦政府和州政府风险补偿机制和担保银行风险分担体系,有效地将金融机构在开展知识产权质押融资活动时所面临的风险降到较低水平。当企业不能清偿时,联邦政府承担39%、州政府承担26%(即政府承担损失额的65%),承贷商业银行与政策性担保机构按照2:8的比例共同分担35%的最终损失额,即商业银行仅承担总信贷损失额的7%,担保银行仅承担总信贷损失额的28%。

(三)日本:政策投资银行模式

日本的知识产权质押融资主要通过设立国家政策性银行,提供政策性贷款,在实践中日本政策投资银行模式(DBJ)是最具代表性、最为成熟的,其实质上为一种直接债务融资模式。

为了推动知识创新、扶持科技型中小企业,1999年,北海道开发金库和日本开发银行进行合并重组,成立了具有政府背景的日本政策投资银行。该银行专为创立初期的科技型中小企业提供知识产权质押贷款服务。在这种模式下,中小企业通过直接将知识产权质押给日本政策投资银行,向其申请贷款。在发放贷款前,日本政策投资银行委托评估机构和律师事务所分别对质押的知识产权进行价值评估和法律风险评估,并对企业信用状况展开初步审查。日本政策投资银行基于评估的结果,按照规定的标准确定质押贷款额度并发放贷款。在发放贷款后,日本政策投资银行委托资产管理公司负责贷后管理和不良贷款的处置。这种模式被富士银行、住友银行以及三菱银行等广为借鉴。

表2:西方发达国家的知识产权质押融资模式的比较

(四)韩国:政府主导型模式

在这种模式下,政府主导知识产权质押融资体系,政府通过运用行政、经济和法律等方式积极主动介入市场。政府出资建立韩国技术交易中心,搭建专业化的融资服务平台,为知识产权质押融资活动的开展提供专业化的场所。韩国技术交易中心执行的是会员准入制度,只有通过政府许可的技术交易机构、担保机构等中介服务机构,才有权进入场内开展知识产权质押融资业务。韩国知识产权局和为企业提供资金支持的国有金融机构以及韩国科学技术研究院签订合作协议。根据协议规定,韩国科学技术研究院等机构负责对中小企业拥有的技术进行价值评估,通过评估合格后的企业即可从金融机构获得贷款,而不需要提供固定资产担保。

四、国内与西方发达国家的成熟的产权质押融资模式的比较

本部分通过对国内外(见表3、表4)各类模式中的代表性模式进行对比分析,分析各自的风险分散机制、优势、劣势、适应条件等,为优化我国知识产权质押融资模式提供借鉴。

五、国内外知识产权质押融资实践的启示与借鉴

(一)以高新技术产业园区作为试点,突破知识产权质押融资瓶颈

借鉴德国担保银行和美国风险投资的成功经验,将高新技术产业园区作为试点,成立产业园区中小企业担保贷款平台公司,商业银行统一对平台公司发放贷款与授信,平台公司统筹规划园区中小企业的信贷。

以成都高新技术产业园区为例,企业可将知识产权单独质押给平台公司或者用知识产权、股权联合提供反担保,园区金融办协调商业银行、平台公司和担保机构等共同统筹规划贷后管理服务工作。当企业不能按时清偿贷款时,平台公司通过将债权转化为股权追偿来降低风险。

表3:市场主导模式中各代表性模式比较

表4:政府引导下的市场化模式中各代表性模式比较

(二)构建科学合理的风险控制与处理机制,促进知识产权质押融资可持续发展

风险控制与处理机制贯穿整个知识产权融资过程,是知识产权融资持续正常运行的关键。借鉴CAPP模式风险管理的成功经验,建议:(1)建立和完善知识产权融资保险机制,通过开展知识产权侵权与执行保险业务,有效分散和管控知识产权投资与融资风险。(2)加快企业信用评价与征信体系建设。优化企业信用评价指标,完善征信体系,建立科学、有效的融资监管机制,不断改善知识产权风险管理的外部环境。(3)鼓励和引导担保公司采取主动性风险管理模式,强化知识产权融资的事前风险评估,加强事中风险监控,完善事后风险处置,进一步完善信息共享、担保合作、资本循环、风险保障、投资退出等机制,有效管控和分散风险、降低企业融资成本。

(三)设立具备独立法人资格的科技银行

政府与商业银行合作,建设一批具备独立法人资格、专门为科技型中小企业提供服务的科技银行,剥离与“科技”无关的其他传统业务,通过未来股权投资的高收益来补偿贷款的高风险。

(四)完善科技型中小企业贷款风险补偿专项资金,加大财政扶持力度

在现有的风险补偿专项资金基础上,扩大覆盖程度,加大支持力度,特别是加大对银行、担保机构、保险机构的奖励或补贴,提高其参与的积极性。进一步明确对于金融机构的税收优惠,建立和完善科技型中小企业贷款风险补偿基金,制定科学合理的知识产权质押贷款风险补偿和奖励政策,增强补偿力度,扩大风险补偿范围。实施利率补贴,借助财政贴息等手段,降低贷款成本。

(五)引导民间资本积极参与,政府与市场共同推动

借鉴美国经验,注重培育民营金融机构,积极引导民间资本进入市场。

[1]Borod,R.S.2005.An Update on Intellectual Proper-ty Securitization[J].The Journal of Structured Finance,10 (4).

[2]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1).

[3]宋伟,孙玉兰.知识产权质押融资的若干问题探析[J].科技与管理,2007,(5).

[4]周丽.我国知识产权质押融资典型模式之比较分析—基于法律社会学的分析视野[J].电子知识产权,2009,(11).

[5]杨晨,陶晶.知识产权质押融资中的政府政策配置研究[J].科技进步与对策,2010,(7).

[6]李增福.中小企业知识产权质押贷款的风险分析与模式构建[J].宏观经济研究,2010,(4).

[7]李希义.政府支持下的知识产权质押贷款模式及其特征分析[J].科技与法律,2009,81(5).

[8]陆铭,尤建新.地方政府支持科技型中小企业知识产权质押融资研究[J].科技进步与对策,2011,28(16).

[9]左玉茹.知识产权质押融资热的冷思考——基于我国中小企业融资模式与美国SBA模式比较研究[J].电子知识产权,2010,(11).

[10]曹凤岐.建立和健全中小企业信用担保体系[J].金融研究,2001,(5).

Comparative Study on the Financing Mode of High-tech SMEs Intellectual Property Rights Pledge at Home and Abroad

Song Guanghui Tian Limin

(School of BusinessAdministration,South China University of Technology,Guangdong Guangzhou 510640)

The problem of financing dilemma is widespread in our high-tech small and medium-sized enterprises (SMEs),which has seriously hampered their development.The intellectual property rights pledge financing loansis a new and effective approach for easing this predicament.In this paper,we analyze and summarize the typical intellectual property rights pledge financing modes from different areas during the long-term practice of intellectual property rights pledge financing in our country,and compare the typical intellectual property rights pledge financing modes in our country with the mature intellectual property rights pledge financing system in the western developed countries.On this basis,the paper puts forward suggestions on taking the high-tech industrial park as the pilot unit of intellectual property rights pledge financing and constructing a risk control and handling mechanism,or setting up banks of science and technology.

high-tech SMEs,intellectual property right,pledge financing mode

F830.9

B

1674-2265(2016)02-0050-07

(责任编辑 耿 欣;校对 SZ,GX)

2016-1-15

广东省软科学研究计划项目“广东省科技型中小企业融资困境、融资模式创新”(2014A070703005);中央高校基本科研业务费专项资金(2013ZB0016)。

宋光辉,男,河南信阳人,华南理工大学工商管理学院教授,博士生导师,研究方向为财务与基金投资;田立民,男,湖北黄冈人,华南理工大学工商管理学院,研究方向为投资管理与公司财务。