房地产价格、财富效应与城镇居民消费

——基于STR模型的实证分析

2016-06-06赵天奕

赵天奕 刘 圣

(中国人民银行石家庄中心支行,河北 石家庄 050000)

房地产价格、财富效应与城镇居民消费

——基于STR模型的实证分析

赵天奕 刘 圣

(中国人民银行石家庄中心支行,河北 石家庄 050000)

房地产在我国城镇家庭资产中占有相当大的比重,并且因其兼具消费品和投资品的双重属性,对城镇居民具有显著的财富效应。目前,我国经济已由高速增长进入中高速增长的新常态,内需将成为促进经济增长的重要动力,深入探讨房地产对居民消费的影响变得尤为重要。本文基于我国房地产价格、城镇居民消费和人均可支配收入的季度数据,利用平滑转化模型(STR)检验了我国房地产价格变化对城镇居民消费影响的非线性特征。结果显示,房地产的财富效应并非是固定数值,呈现出明显的倒U形变化趋势。

房地产;财富效应;城镇居民消费;STR模型

我国家庭资产大致可分为实物资产和金融资产,具体而言可分为四部分——金融资产、房产、家庭主要耐用消费品和家庭经营资产。房产作为城镇居民的重要财富之一,兼具消费品和投资品的双重属性,因此住房消费具有一定的特殊性。首先,就住房的消费层面而言,它属于综合性消费,不仅构成居民家庭住房类消费,还可以带动与住房相关的衣、食、住、行等各个方面的一般性消费支出。其次,就住房的投资性而言,家庭可以从效用最大化角度出发,通过策略选择实现房屋在低点的买入和高点的卖出,实现资产形式转换或保值增值等功效,进而改变家庭的财富配置结构,影响长久家庭消费水平,从而对宏观经济产生冲击。房地产这种能够促进消费增加的特性就是所谓的房地产财富效应。

近年来,中国房地产价格经历了一个快速上涨的过程,引起了许多担忧,因为房地产价格暴涨代表着重要的财富再分配。拥有住房的人看到的是他们财富的升值,而没有住房的人面临的将是更大的买房或租房压力,也降低了他们对住房的有效需求能力,这种再分配看起来对许多人是不公平的。同时房地产市场中还可能存在大量的投机行为,一旦房价达到某一位置,投机者抛售房产,就可能引发房地产价格的大幅度下降,从而使得房屋所有人、银行、房地产开发商遭受巨额损失,社会财富严重缩水。

房地产对于我国经济来说是一把“双刃剑”,一方面它是我国经济增长的重要推动器。近十几年来,房地产业每年都为GDP贡献2个百分点左右,且房地产行业作为基础性行业引导或制约着其他上下游产业的发展。另一方面,房地产是居民财富的主要组成部分,房地产价格成为影响居民财富的重要因素,进而影响居民的消费水平,抑制了经济的增长。本文旨在考察我国房地产财富的消费效应,利用平滑转化模型(STR)刻画我国房地产财富效应的非线性特征。

一、文献综述

房产作为家庭资产中重要的组成部分,既属于耐用消费品,为家庭提供居住环境,又可以作为一种能够带来租金和升值收益的投资品,其对居民消费的影响逐渐得到研究者的重视。阿伦德尔和勒费布尔(Arrondel和Lefebvre,2001)认为房地产具有消费品和投资品的双重属性,使得分析家庭资产选择变得很困难。但若不考虑房地产则又不能完整地进行分析,因为从生命周期来看,房地产对消费的影响是相当重要的。他们建立的模型仅将房产定义为一种资产,按自有居住者和租住者分类进行讨论,发现在给定消费的情况下,两者的资产选择行为是不同的。这说明房屋资产在居民资产配置时占有很重要的地位。卢斯丁和纽沃博格(Lusting和Nieuwerburgh,2005)强调房地产作为一种可担保资产具有不同于其他金融资产的特征,在一个以房地产作为抵押进行借贷的模型中,房地产财富与居民财富比例、房地产抵押贷款比例的变化影响着居民消费增长。

实证研究方面,不同国家房地产财富效应的表现也不尽相同。大多数学者的研究支持房地产财富效应存在的论断。路德维希和斯劳克(Ludwig和Sløk,2001)、凯斯等(Case等,2005)、谭和沃斯(Tan和Voss,2003)分别研究了OECD国家、美国、澳大利亚等地区的房地产财富效应,结果表明上述国家的房屋价格变动能够有效促进居民消费支出,并且房地产财富对消费的冲击要大于金融性资产财富。也有学者研究认为房地产财富效应并不显著。迈尔斯(Miles,1997)用微观数据估计了英国房屋所有者的房地产收益对其消费的影响,结果发现房地产价值对消费的影响系数在时间序列上并不固定,而且有时也并不显著,甚至某些年份的房产性收入与消费呈相反关系。

相对于发达国家而言,发展中国家在财富效应领域的研究相对较少。在中国,最早对住宅价格与消费支出之间关系进行理论研究的是唐建伟(2004),他从价格传导机制的角度分析了股价和房价的变化对于消费的影响,但并未进行数理分析和实证研究。早期的研究还有刘建江等(2005)基于生命周期—持久收入模型(LC-PIH)从消费函数理论的角度分析了房地产财富效应的作用机制,证明了房市财富效应比股市财富效应有更强的影响力,但同样没有进行实证分析。

随着财富效应研究的深入,更多的计量模型被使用。国内关于财富效应的实证研究多针对时间序列数据和面板数据进行。宋勃和高波(2007)利用季度数据建立了误差修正模型,认为房地产市场存在正向的财富效应。杨伟坤、荣晨(2011)利用我国31个省的面板数据分析了房地产市场的财富效应和福利损失,认为财富效应并不显著但福利损失逐年加大,我国存在过度的房地产投机需求。骆作炎(2008)对本杰明(Benjamin,2004)的理论模型进行了修正和改进,结合了VAR、状态空间模型技术和TSLS方法进行实证分析。结果表明我国居民住房资产的财富效应不强但确实存在。陈健、高波(2010)基于平滑转换回归模型对我国月度数据进行了分析。结果显示,收入水平的区制转换会影响到我国资产价格和消费之间的关系,低区制影响为负、高区制影响为正。同年,二人又提出面板门限模型,对我国省际面板数据进行了检验,认为房价增长率对消费存在显著的负向单门限效应,但在不同区制抑制程度有所不同。张宗成、张蕾(2011)采用了动态分布滞后模型和时变参数模型对中国不同地区房地产市场财富效应进行检验,以期找到影响财富效应的区域性因素和动态变化。李政(2009)、李涛和陈斌开(2013)等利用微观家户数据,考虑了消费者异质性在财富效应形成过程中起到的作用,检测了不同收入、不同制度背景下的财富效应。

二、我国城镇居民住房消费的基本情况

(一)房产在中国城镇居民家庭财富中的地位

在1998年全面实行货币分房之前,中国的住房分配制度一直带有浓厚的福利主义色彩和计划经济特征,实行无偿实物分配。分房的标准主要以职级、工龄和家庭人口等非经济因素为依据,与职工的劳动贡献完全脱钩。制度环境制约了人们的住房消费观念。由于没有产权、住房不属于家庭财富,居民很少有“房产”的概念,住房消费游离于家庭的正常预算之外。从历史经济来看,计划经济往往伴随着商品短缺,住房的行政性内部分配方式排斥市场行为,居民住房严重短缺,住房环境亟须改善。据统计,20世纪50年代末的时候,全国人均居住面积为4.5平方米,到了1978年反而降为3.6平方米。住房分配制度改革的关键性问题——产权问题,直到1998年之前一直没有突破性进展,房产也就没有成为家庭财富的主要内容。1985年的调查数据显示,超过27%的城市居民必须与他人公用住所,7.4%的居民人均居住面积少于4平方米,37%的城市居民必须与他人公用厨房,76%的居民家里没有独立的卫生间。

1998年开始的住房分配体制改革,突破了以往的思想藩篱和制度束缚,完全确认了住房的商品属性,实物形式的福利分房全面停止,货币化分房正式在全国铺开。商品房市场得以确立,深刻地改变了城市居民家庭财产结构,房产逐渐成为城市居民家庭财产的重要组成部分。住房制度改革,对于改善城市居民的居住条件和启动消费起到了不容忽视的作用。但也必须看到,在这一过程中出现了许多问题,主要表现在:第一,为了减小改革的阻力,住房市场化过程默认了既有的住房资源分配状况。一部分个人通过较低的价格购买了价值较高的原来属于国家或集体的住房——即我们通常所说的“房改房”,从而在国家让利的前提下,在自己的财产总量上增加了最重要的一部分。这部分公房现已逐步上市交易,进一步增进了这部分居民的财富膨胀。这部分公民一般都是计划经济体制下具有固定单位、工龄长、职称高或身居管理岗位等相对条件较好的职工,其家庭综合条件较其他职工已经处于优势地位,在住房商品化改革后优势扩大明显。第二,在住房市场化之初,高收入者可以买进多套住房。随着房价集聚上升,拥有房产的人获得了城市财富增值带来的收益,而由于收入较低没能在初期买房的居民,却因房价越来越高而承受着机会成本损失,家庭财富变相缩水。第三,计划体制下的权力拥有者并没有丧失特权,甚至某些权力在市场化过程中被转化为收入,加大了财富重新分配的速度。例如,拥有土地审批等各种权力的政府官员有了各种寻租的机会,由于相关法律监督的滞后,这部分权力拥有者在住房市场化改革过程中隐性参与了财富分配。

从横向来看,住房商品化过程改变了财富的分配格局。从纵向上来看,商品房市场的形成与发展,使得房产真正进入居民的家庭财产中。

目前,中国居民住房按性质分为四类:公房,该类住房的产权归国家、集体或单位所有,多为临时性周转、过渡,或者是特殊行业、特殊身份的人居住;租赁私房,即租住在他人的住房中,并支付市场租金;私房,即拥有所住房屋的完全产权;部分产权私房,一般是房屋由单位统一开发,个人购买部分产权,并居住其中。在合同规定的条件没有达成时,此类房屋不能上市交易,经济适用房也在此范围内。我国现行法律规定,城市土地归国家所有,住宅用地使用期为70年。从这个角度看,房产价值包含建筑物价值和70年土地的租金资本化。国家统计局《全国家庭财产调研》认为,装修依附于房屋而存在,并能为其带来一定程度的升值,因此应把装修价值也计入房产总值。也就是说,房产价值由房屋自身价值和装修附加价值两部分构成。就房产在家庭总资产中所占的比重来看,已经接近一半,达到47.9%,表明房产已逐渐成为我国普通居民家庭财产中价值最大的一个部分。从比例上来看,不同规模的城市有所差异,大、中、小城市房产占居民家庭财产的比例分别为49.3%、45.1%和48.1%,大城市和小城市都在平均值以上,中等城市房产在家庭财产中所占的比重相对较低。造成这种现象的原因可能是:大城市房价一般较高,所以占了家庭财富的较大比重;小城市家庭财富基数较小,所以房产占家庭财产的比重也较大;中等城市处于中间。从绝对值来看,大城市家庭拥有房产价值最高,达13.69万元/户;中等城市居中,为8.95万元/户;小城市最少,为7.46万元/户。从这一结果看,大城市和中小城市的差距较大,中等城市与小城市之间的差距相对较小。造成大城市家庭房产价值绝对值较大的原因是:一方面大城市人口密度大,土地资源紧缺,房屋自身价值较高;另一方面大城市集中了更多的资源禀赋,居民收入水平较高;第三,大城市因为市场前景更被看好,当市场过热时,更容易形成房地产价格泡沫,这也是造成大城市家庭房产价值偏高的原因之一。

(二)我国城镇居民住房消费的统计描述

随着我国住房制度改革的不断深入,城镇居民的住房条件得到改善,住房质量显著提高。基于2007年国家统计局进行的大样本城市家庭调查数据可以发现,2007年我国的自用型自有住房率达82.3%。这一数据在不同级别的城市和不同区域之间存在显著差异。在调查的256个地级市中,自用型自有住房率在34.8%—97.8%之间,而大部分样本城市(约69.1%)中,自用型自有住房率超过国家水平(82.3%);地区之间,东部地区和东北地区的自用型自有住房率要低于西部地区和中部地区,这有可能是大城市和东部沿海的住房价格过高、购房负担过大所造成的自用型自有住房率偏低。

我国的自用型自有住房率与家庭收入关联密切。根据国家统计局按照收入划分的家庭层级,收入最低群体的自用型自有住房率为72.9%,而收入最高群体为87.4%,高出14.5个百分点。中等收入群体的自用型自有住房率为83.5%(见表1)。这意味着,1998年启动的住房制度改革提高了自用型自有住房率,推动了中国房屋自有权的发展(满燕云,2011)。

联合国人居署认为,房价收入比(RIR)在3—5之间是“正常”或“满意”的城市指标;在3.1—4.0范围内,视为“中等难以支付”;在4.1—5.0,则被认为是“较难以支付”;超过5.1,则评级为“极度难以支付”。根据表2可知,我国所有城市的平均房价收入比都超出联合国人居署所界定的合意水平,应该被归为“极度难以支付”。过高的住房购买负担,使得住房支出在居民家庭消费支出中所占比重过大,会促使房地产投资过热,影响整个国民经济持续、快速、健康发展;同时,由于城镇居民对住房存在刚性需求,当收入中越来越多的部分被用于住房消费,势必会挤出对一般消费品的需求,严重削弱刺激内需的政策效果,成为扩大城镇居民消费需求的重要障碍之一。

表1:我国户主自用型自有住房率

表2:中国城镇居民住房消费基本情况

三、房地产财富效应的实证分析

本文结合中国的实际情况,利用相关时间序列数据,考虑潜在的非线性情形,基于平滑转换回归(Smooth Transition Regression,STR)模型,考察我国房地产价格对城镇居民消费的影响。

(一)STR模型简介

平滑转换回归模型认为:对于属于不同范围的变量,经济表现出不同的行为,因此要在不同的转换区间内对变量进行估计,从而更真实地揭示经济现象所蕴含的规律。

标准的平滑转换回归模型所遵循的逻辑转换方程如下:

对于转换函数G中K的取值,最常用的是K=1或者K=2。当K=1(LSTR1)、st→-∞时,转换函数G=0,使得yt=ϕzt+ut;当st→∞时,转换函数G=1,此时 yt=ϕ′zt+θ′zt+ut。这说明当 st变化时,方程(1)的回归参数在两个极值之间进行平滑变化,即在不同机制内方程(1)所示的变量之间具有不同的关系。当K=2时(LSTR2)时,转换函数G达到最小值,方程(1)中的待估参数围绕着点(c1+c2)/2发生对称变化。

(二)模型构建及参数估计

本文着重分析房地产价格和城镇居民消费之间的关系,因此采用城镇居民人均消费支出作为因变量,选取城镇居民人均可支配收入和商品房价格作为自变量。本文利用2002—2014年的季度数据进行实证分析,所有数据均来源于万得数据库。其中,商品房价格数据是由商品房销售总额比商品房销售面积得出的平均值。具体模型设定如下:

其中,consumet表示当期城镇居民人均消费支出;incomet-i表示当期或滞后i期的城镇居民人均实际收入; pricet-i表示当期或滞后i期的商品房价格;ut为随机误差项;G为转换函数。

1.样本数据的平稳性检验。本文选择了ADF检验和PP检验两种方法检验变量是否平稳,结果表明,PP检验下所有变量的水平值呈现出平稳性;ADF检验下,consume、income和price水平值未通过检验,所有变量均表现为一阶单整。

2.协整检验。根据以上平稳性检验结果,为防止时间序列数据不平稳性导致的“伪回归”现象发生,需要进行协整检验。本文采用Johansen方法对相关数据进行协整检验,具体结果见表3。

首先进行基于迹的Johansen协整检验,在rank=0时,迹统计量的P值小于1%。因此,在1%的显著水平下可以拒绝不存在协整关系的原假设;当rank=1时,迹统计量的P值高于11%,未通过显著性水平检验,所以不能拒绝存在一个或小于1个协整关系的原假设。综合以上结论可判断出,协整关系个数为1。同理,也可从基于最大特征值的Johansen协整检验中得出相同结论,即以上变量之间存在协整关系。

表3:Johansen协整检验结果

3.STR模型设定。为验证保障性住房等因素与城镇居民消费之间是否具有显著的非线性转换关系,我们需要进行正式的非线性关系检验。在此之前,首先需要确定STR模型的线性部分。根据泰拉福塔(Terasvirta,1998)提出的方法可知,线性AR部分具体结构可以通过VAR框架来确定。本文依据AIC判断标准,最终确定被解释变量和解释变量的最优滞后期均为1期。

就非线性部分的检验,我们采用由劳科宁等(Luukkonen等,1988)、泰拉福塔(1994、1998、2004)提出的验证思路。该验证框架不仅具有检验功能,同时还可以确定序列应该被模型化为LSTR1 (K=1)还是LSTR2(K=2)。这个过程是基于STR模型的泰勒级数展开式进行的。我们使转换函数G在γ=0处进行三级泰勒级数近似,并将展开式带入方程(1),得到辅助函数记为:

为了检验非线性,对方程(4)设定原假设H0:β0=β1=β2=0。如果拒绝原假设,则意味着 β取值不全为0,存在非线性;接受原假设,则β取值全为0,非线性部分不存在。在零假设成立的情况下,假设检验的统计量分布近似于 χ2分布。泰拉福塔(1998)提出用F统计量代替χ2统计量从而避免小样本情况下对统计量精确度的扭曲。

接下来是确定非线性转换函数形式,即确定转换函数G是遵循LSTR1(K=1)还是LSTR2(K=2)的函数形式。针对方程(4),函数形式的选择依赖如下的序贯检验:

原假设 H04、 H03、 H02对应的统计量分别为F4、F3、F2。如果假设H03的检验统计量(F3)P值最小,则表明转换函数G的形式应为LSTR2;反之,转换函数形式应为LSTR1。根据上述过程对房地产价格对城镇居民消费的影响进行非线性检验,结果见表4。

表4:模型设定检验结果

从表4结果可以看出,所有转换变量选择的模型设定形式均为LSTR1。其中,当转换变量为时间趋势项时(即TREND),接受线性假设的概率远小于5%的置信水平,LSTR1模型为内生的最优设定形式。因此,我们拒绝房地产价格与城镇居民消费之间存在线性关系的原假设,认为两者之间具有非线性关系。同时在F4、F3、F2中,F3所对应的P值并不是最小值,所以我们应该为转换函数G选择LSTR1形式。

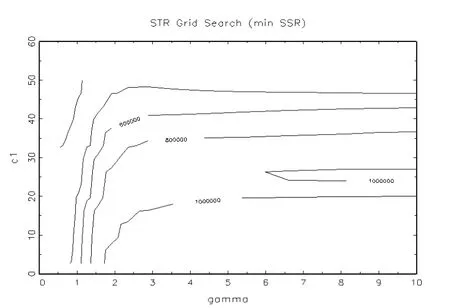

4.参数估计。以上确定了转换变量和转换函数形式,接下来需要对LSTR1模型的参数进行估计。这一估计可以使用二维格点搜索方法(Two Dimension Grid Search)。具体方法如下:在一定范围内,选取不同的平滑参数和位置参数,使得LSTR1模型系统估计所得的残差平方和最小。本文对平滑参数γ构造[0.1,10]的区间,步数值取30。对位置参数c构造[0,52],同样设步数值为30。任意取一组参数γ和c计算模型的残差平方和,并依次求出在整个二维参数空间中使残差平方和最小时所对应的γ和c,其可以作为下一步非线性估计的初始值。估计过程如图1、图2所示。

最终模型的平滑参数和位置参数分别为0.7558和50,此时回归方程的残差平方和达到最小。根据泰拉福塔(2004)提出的标准,以上参数都落在构造区间内部,因此可以进一步优化。

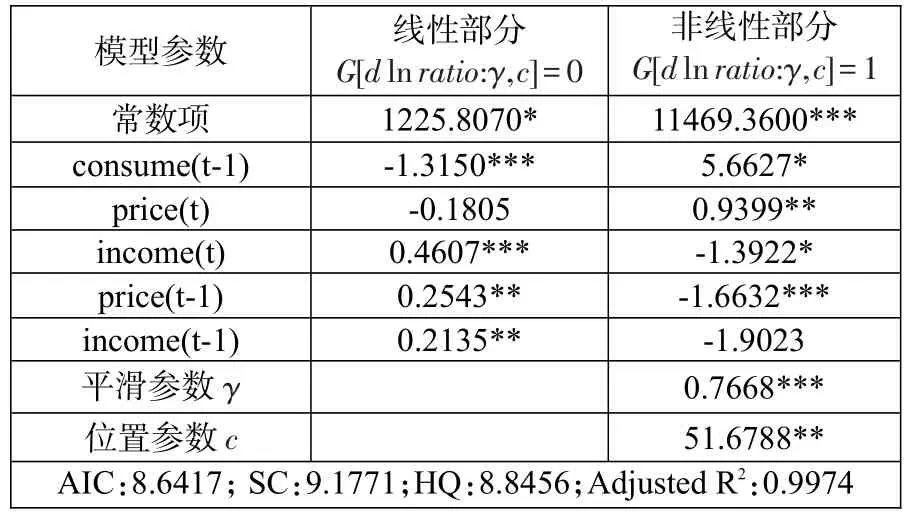

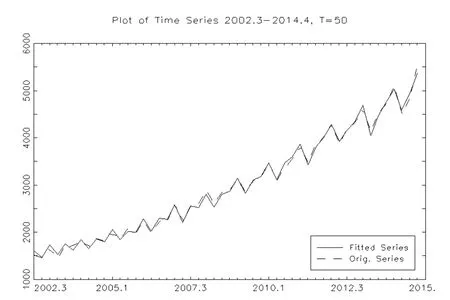

在已知平滑参数和位置参数初始估计值的情况下,将其带入方程(1)和(2)中,利用Newton-Raphson方法求解出最大条件似然函数,这样就能估计出方程(3)中所有参数。表5给出了最终模型参数估计结果,图3给出了拟合数据(Fitted series)与原始数据(Origin series)之间关系的时间序列图。

图1:格点搜索等高线图

图2:格点搜索平面图

表5:模型参数估计值

(三)模型结果分析

图3表明,LSTR1模型所产生的拟合数据与原始数据的动态特征基本相同,这意味着本文所构建的非线性模型对保障性住房与城镇居民消费关系的解释力度良好,两者之间确实存在长期动态关系。表5给出的参数估计值具有合意性,且符合经济理论,显示出房地产价格与城镇居民消费之间的长期关系。从估计结果可以看出,模型线性部分是显著的,显示出房地产价格对城镇居民消费具有一定的影响。

图3:原始及拟合数据时间序列图

根据模型的估计结果可知,随着时间的不断推移,房地产财富效应具有区间转换的非线性特征。其中平滑转换参数γ=0.7668,说明从一种区制转换到另一种区制的转换速度非常缓慢。转换拐点c的估计值为51.6788,可知样本数据正处于从低区制向高区制过渡的阶段。在线性关系部分,房地产价格一阶滞后项的估计参数为0.2543,且在5%的置信水平下显著,表示上期的房地产价格有利于促进本期消费增长;当期房地产价格的估计参数为-0.1805,但在10%的置信水平下不显著;随着时间不断推进,房地产价格一阶滞后项的估计参数为-1.4089(-1.6632+ 0.2543),且在1%的置信水平下显著,表示上期的房地产价格不利于本期消费增长;当期房地产价格的估计参数为0.7594(0.9399-0.1805)且在5%的置信水平下显著,这也说明房地产价格的财富效应并非是固定数值,呈现出明显的倒U形变化趋势。

我国房地产市场的财富效应具有不稳定性。由于房地产市场的财富效应有五条传导渠道,即已实现财富效应、未实现财富效应、预算约束效应、替代效应、流动约束效应(路德维希和斯劳克,2001),房地产价格波动是否产生财富效应,产生的财富效应是正是负,重点要看这五种渠道力量的强弱对比。首先,我国房地产市场主要通过已实现财富效应和未实现财富效应这两种渠道发挥作用,从而对城镇居民消费产生正的促进作用。但随着时间的变化,我国房地产价格快速走高,预算约束效应和替代效应的作用逐渐变大,房地产价格上涨使得潜在购房者降低其他方面的消费,对城镇居民消费的促进作用逐渐变为抑制作用。流动约束效应渠道主要取决于房地产价格变动时金融体系的动态适应性。当房地产价格上涨时,消费者的贷款需求会增加,若紧缩信贷供给或金融系统无法为贷款需求提供足够的支持,消费者可能会由于房地产消费的巨大支出而减少其他方面的消费。从我国先松后紧的房地产信贷政策变化来看,这与房地产市场财富效应的倒U形变化相一致。

四、促进城镇居民消费的相关建议

(一)坚持房地产市场的合理宏观调控

目前,我国已经进入房地产价格上涨会抑制城镇居民消费的阶段。即如果房价继续上涨,房地产的财富预算约束效应和替代效应对居民消费的抑制作用就会明显增大。但如果房价在短期内出现大幅下跌,也将使房地产的已实现财富效应大大减少,同样会影响到居民的消费。因此,必须坚持对房地产市场进行合理调控。一方面,当房价非理性上涨时,可采取增加土地供应、控制信贷供给甚至限购等措施抑制房价上涨,释放部分消费能力用于房产外的其他消费支出。另一方面,可采取减少土地供应、降低首付比例、增加信贷供给等措施,以防止房价向下大幅波动,避免房价下跌对经济各部门的冲击及可能形成的负面连锁反应。通过对房地产市场的合理调控,使房价处于合理区间,使其对居民消费的财富效应达到最佳水平。

(二)完善消费金融服务体系

一是加大对消费信贷的支持力度。当前,我国已有16个城市开展消费金融公司试点。2015年6月10日,国务院常务会议决定将试点范围扩大至全国,并且要重点服务中低收入人群。这一举措,必将促进消费增长,进而拉动经济增长。二是完善住房金融服务体系。首先,金融要加大对棚户区改造的支持力度。棚户区改造是国家出台的一项改善民生、促进消费的重要举措,将惠及众多低收入家庭。低收入家庭往往有较高的边际消费倾向。住房条件的改善,将使这部分居民有更多的收入用于消费。其次,提高公积金利用效率,扩大受益面。当前,我国公积金管理上突出的问题是公积金提取难。因此,要释放居民的消费能力,还需要真正放低提取门槛、放宽提取条件、放宽使用范围,使公积金真正惠及低收入家庭,而不是“劫贫济富”。最后,积极落实个人住房贷款政策。商业银行要按照宏观调控政策要求,统筹安排房贷业务规模,简化贷款审批流程,提高放款效率,配合公积金管理部门等机构做好各类房贷发放工作。

(三)努力提高居民收入

居民整体收入水平的提高,不仅能够有效地提高家庭购买房地产的能力,从而减少对其他消费支出的挤出;而且可以增强居民对房地产波动的承受能力,从而延缓房地产价格上涨对其他消费的抑制效应。政府在提高居民收入方面的责任非常重要。一是提高劳动收入在初次分配中的比重;二是在调整收入分配的过程中,政府应制定合理的法律制度和规则,并通过再分配手段抑制、缓解收入差距进一步扩大。

(四)完善我国的社会保障体系

完善社会保障体系,不仅可以减少居民的后顾之忧、提高消费的积极性,还能够减轻居民购房后的还贷压力和预防性储蓄压力。因此,政府部门应加大对医疗卫生、教育等领域的投入,加强基础设施建设的力度。在政府投资过程中,正确处理好政府与市场的关系。政府不应该替代市场的作用,尽量避免可能带来的产能过剩问题,尽可能减少公共投资的挤出效应,防止其成为与民争利的手段。

[1]Arrondel,L.&Lefebvre,B.2001.Consumption and investment motives in housing wealth accumulation:A French study[J].Journal of Urban Economics,50(1).

[2]Benjamin,John D.,Chinloy,Peter&Jud,G.D. 2004.Real estate versus financial wealth in consumption[J]. Journal of Real Estate Finance and Economics,29(3).

[3]Ludwig,A.&Sløk,T.2001.The impact of stock prices and house prices on consumption in OECD countries,IMF Working Paper,NO.1.

[4]Miles D.1997.A Household Level Study of the Determinants of Incomes and Consumption[J].Economic Journal,107(440).

[5]陈健,高波.中国资产市场财富效应的实证研究——基于平滑转换回归模型的分析[J].山西财经大学学报,2010,(9).

[6]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2013,(7).

[7]李政.消费者异质性,制度变迁与房产财富效应的实证分析[J].广东商学院学报,2009,(3).

[8]骆祚炎.居民金融资产结构性财富效应分析:一种模型的改进[J].数量经济技术经济研究,2008,(12).

[9]宋勃.房地产市场财富效应的理论分析和中国经验的实证检验:1998-2006[J].经济科学,2007,(5).

[10]王培辉,袁薇.中国房地产市场财富效应研究——基于省际面板数据的实证分析[J].当代财经,2010,(6).

[11]杨伟坤,荣晨,张永升,张志伟.我国房地产市场的财富效应和福利效应——基于省际面板数据的实证分析[J].财会研究,2011,(1).

[12]张蕾,张宗成.中国货币需求函数的非线性特征——基于STAR模型的实证研究[J].经济经纬,2011,(2).

[13]陈健,高波.住房保障与财富效应逆转—基于平滑转换回归方法的实证分析[J].经济评论,2012,(1).

Real Estate Price,Wealth Effect and Urban Residents'Consumption——Empirical Analysis Based on STR Model

Zhao Tianyi Liu Sheng

(PBC Shijiazhuang Sub-branch,Hebei Shijiazhuang 050000)

Real estate accounts for a big proportion among the assets of urban households.Because the real estate could be both consumergoods and investment commodity,its price has a significant influence on the consumption of urban households,that is,the wealth effect of the real estate.Nowadays,China's economy has entered the'new normal'stage of medium-and high-speed growth,and the domestic demand is set to become China's main economic driver. Under this setting,the deep discussion on the impact of the real estate on the residents'consumption is quite necessary. Based on the quarterly data of China's real estate price,urban residents'consumption and disposable expenditure per capita,this paper proves the non-linear feature of the impact of China's housing price changes on urban residents'consumption by means of the Smooth Transition Regression model(STR model).The results show that the wealth effect of real estate is not a fixed sum,but shows an obvious reverted U-shape tendency.

real estate,wealth effect,urban residents'consumption,STR model

F830

A

1674-2265(2016)02-0023-08

(责任编辑 孙 军;校对 GQ,SJ)

2015-12-15

赵天奕,经济学博士,供职于中国人民银行石家庄中心支行;刘圣,经济学博士,供职于中国人民银行石家庄中心支行。