基于混合Copula和ARMA-GARCH-t模型的股票指数风险度量研究

2016-05-31鲁思瑶徐美萍

鲁思瑶,徐美萍

(北京工商大学理学院,北京100048)

基于混合Copula和ARMA-GARCH-t模型的股票指数风险度量研究

鲁思瑶,徐美萍

(北京工商大学理学院,北京100048)

摘要:针对近期中国股票市场的剧烈波动给投资者带来的影响,本文选取中国沪深股市和香港股市中具有代表性的3种股票指数的日收益率数据进行建模分析。选用ARMA-GARCH(1,1)-t模型拟合其边缘收益率序列,利用Gumbel、Clayton和t-Copula的线性组合函数刻画其相关结构,再运用蒙特卡罗模拟方法计算不同置信水平下各股指的风险价值、预期损失和中位数损失,其中中位数损失是最近才提出的一种新的风险度量指标。本文的研究结果可以为有着不同风险偏好的投资者和管理者监管系统性风险提供借鉴。

关键词:混合Copula函数; ARMA-GARCH(1,1)-t模型; 风险价值; 预期损失; 中位数损失; 蒙特卡罗模拟

0引言

2014年,中国股票市场出现了5年以来最大的上涨行情,上证指数涨幅达到了53%,这标志着中国股市7年大熊市的结束,以及新一轮大牛市的开启[1]。中国股市的全面回暖吸引了不少新的投资者进入中国股票市场,然而,2015年上半年中国股市的持续暴跌也给投资者们带来了恐慌。股市的剧烈波动使得风险管理逐渐成为了学者和投资者关注的焦点,如何加强对风险的有效管理和控制,也成为了投资者和金融风险管理者亟需解决的问题。

由于股票间的相关关系是持续变化的,仅用某种单一的Copula函数来刻画它们间的相关关系是很难的,在这种情况下引入混合Copula模型可以弥补这一缺陷。因为混合Copula模型可以包含不同类型的Copula函数,同时,它还可以通过相关参数来度量变量间的相关程度,而且线性组合后每种Copula的权重可以捕捉相依结构的不同模式[2]。王璐等[3]人利用TGARCH-t模型对资产的边缘分布进行了拟合,并运用混合Copula模型描述了投资组合的相关关系;高杰等[4]人对上证指数和恒生指数的日收益率序列建立了时变混合Copula模型,分析了其尾部相关结构,并对其投资组合风险进行了VaR的度量;杜方欣等[5]人将GARCH-GED、EGARCH-GED模型和混合Copula模型相结合,对黄金和股票收益率序列间的相关性进行分析,得出了混合Copula函数比单一Copula函数能更全面、灵活地描述资产间相关性结构的结论。以上这些论文均只讨论了二元情况下的混合Copula函数,且均选择的是Gumbel、Clayton和Frank这3种阿基米德Copula进行混合Copula的线性组合。常城[6]虽然将混合Copula的研究拓展到了三元的情况,但仍然选择的是3种阿基米德Copula进行混合Copula的构造。

本文的创新点主要有两点:首先,选择t-Copula对传统混合Copula函数中的Frank Copula进行替换,构建一种新的混合Copula函数,即Gumbel、Clayton和t-Copula的线性组合。由于Gumbel和Clayton Copula分别刻画的是损失分布的上尾和下尾,而t-Copula能刻画损失分布的中间部分,因此选择这种混合Copula函数可以较为完整地刻画股指间的相关结构。其次,除了计算各股指的风险价值(VaR)、预期损失(ES)外,我们还引入了中位数损失(MS),它是Steven Kou和Peng Xianhua[7]近期提出的一种较ES更稳健的尾部风险度量指标,据我们所知还未曾有更多文献将其应用于风险度量的实证分析中。通过对它们的比较分析,可以为不同风险偏好的投资和风险管理者监管风险提供更多的选择和参考。

1建模思路

Copula理论指出,对于金融资产的建模,可以将其边缘分布和相关结构分开来研究。运用Copula模型研究3组股指收益率序列的特性,需要分别对它们的边缘分布和相关结构进行建模。

1.1确定边缘分布

大量实证研究表明,金融资产的收益率序列具有“尖峰、厚尾”的特性以及波动的群聚性,对这种时间序列波动性模型进行建模可以选用GARCH(1,1)-t模型[8]。本文首先选用自回归移动平均(ARMA)模型来消除3组股指收益率序列的相关性,再利用GARCH(1,1)-t模型来描述收益率残差序列的边缘分布,建立ARMA-GARCH(1,1)-t模型:

其中:αn,0>0,αn,t≥0,βn,t≥0,φn,i,θn,i为未知参数;rn,t是3组股指的实际收益率;μn,t是它们的预期收益率;{an,t}是白噪声序列;It-1表示在t期的已知信息集;tνn是自由度为νn的标准化t分布;i.i.d.是独立同分布的缩写。

1.2确定三元混合Copula函数

由于股票间的相关关系是持续变化的,且复杂程度很高,混合Copula要比单一Copula函数能更充分地刻画它们间的相关结构,因此,我们选用三元Gumbel、Clayton和t-Copula对ARMA-GARCH(1,1)-t模型中的残差序列进行混合建模,得到三元混合Copula函数的形式如下:

MC=ωGCG(u1,t,u2,t,u3,t;αG)+ωCCC(u1,t,u2,t,u3,t;αC)+ωtCt(u1,t,u2,t,u3,t;αt),

其中:CG、CC、Ct分别代表Gumbel、Clayton和t-Copula的分布函数;αG、αC、αt分别对应它们的参数;ωG,ωC,ωt≥0,且ωG+ωC+ωt=1,它们分别对应3个Copula的权重;(u1,t,u2,t,u3,t)~(Tν1(ε1,t),Tν2(ε2,t),Tν3(ε3,t)),Tνn(·)是自由度为νn的标准化t分布的分布函数。

1.3估计三元混合Copula函数的参数

由于我们构建的三元混合Copula函数的极大似然函数很复杂,对其最大化比较困难,也不能通过求偏导的方法来估计其中的参数,因此,本文采用EM算法来解决这一问题。

首先,在对3组股指收益率序列建立ARMA-GARCH(1,1)-t模型以后,能得到3组观测数据:u1,t,u2,t,u3,t,t=1,2,…,T。

接着,分别对三元混合Copula函数中的每一个Copula函数进行极大似然估计,将其估计值作为各自相依参数的初值,并且设定一个权重参数初值。

最后,通过EM算法得到三元混合Copula函数的参数估计值[9]。

1.4计算风险度量指标

本文选用VaR、ES和MS 3种风险度量指标进行计算。设X是具有分布函数FX(·)的随机损失,对于一个给定的α∈(0,1),置信水平α下的VaR、ES和MS分别定义为[1,10]:

ESα(X)=E[X|X≥VaRα(X)];

MSα(X)=VaR(1+α)/2(X)。

其中:VaR不能衡量损失分布尾部超出自己的部分,且不满足次可加性,即投资组合的风险值不超过其各个组成部分的风险值之和,它刻画了现代投资组合理论中的风险分散化原则;ES虽然满足次可加性,但其不可导也不稳健;而MS既能捕捉尾部风险,又能考虑损失超过置信水平α下VaR的大小和可能性,还满足次可加性,是一个理想的风险度量指标。

2实证分析

2.1数据的选取和预处理

本文选取网易财经(http://money.163.com/)的新上海证券综合指数(以下简称“新综指”,用XZZ表示)和深证综合指数(以下简称“深证综指”,用SZZZ表示)以及雅虎财经(https://hk.finance.yahoo.com/)的恒生指数(用HSZZ表示)的每日收盘价数据。新综指是由上海证券交易所编制并发布的反映股权分置改革实施后公司概况的指数,它代表了上海证券交易市场的总体走势;深证综指是由深圳证券交易所编制的反映深圳证券交易所全部A股和B股上市股票股价走势的指数;恒生指数是以香港股票市场中的50家上市股票为成分股样本,以其发行量为权数的加权平均股票指数,它是香港股票市场上历史最久、影响力最大的股票指数。这3种股票指数涉及到中国的各个行业,对中国股票市场有较强的代表性,选取它们来进行建模和分析,得出的结果有一定的社会和经济价值。

样本区间为2006年1月4日至2015年4月8日,剔除掉节假日和个别非交易日的数据,共得到2 207组数据。需要说明的是:由于本文所选数据具有厚尾特征,为捕捉更多极值数据,我们选取了较大的样本,从而后续检验统计量值的相伴p值会略微偏小。在进行建模分析前,先分别对3组数据进行如下预处理:

ri,n=100×(lnPi,n+1-lnPi,n),i=1,2,3;n=1,…,2 206,

其中:Pi,n代表第i组股指序列的收盘价;ri,n代表对应的收益率。

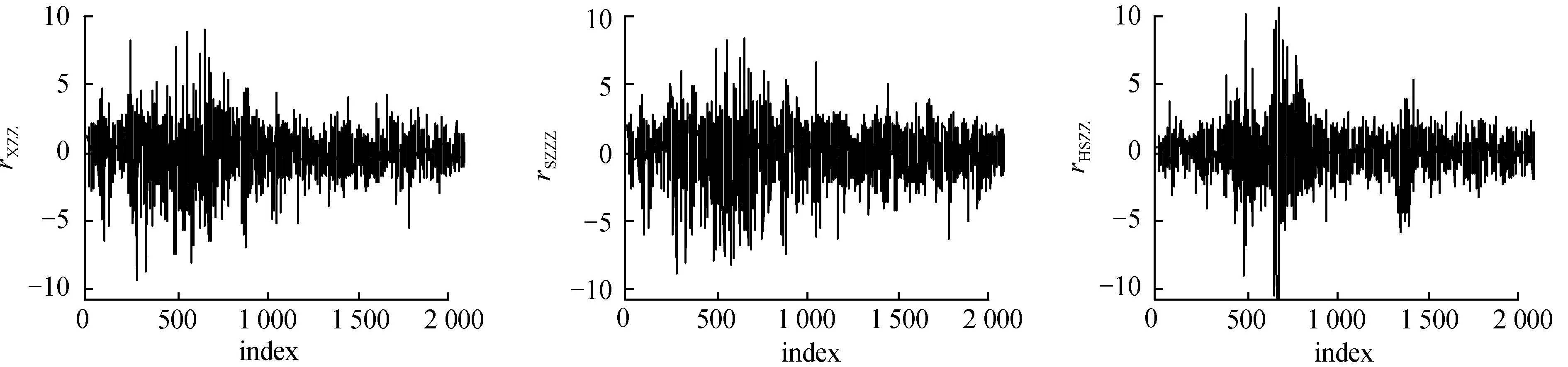

下文我们均使用RStudio软件进行绘图和计算。首先,观察3组股指的收益率序列图(图1)。

图1 3组股指的收益率序列图Fig.1 Plots for three stock index returns

总体来看,3组股指收益率序列的波动呈现出时变性和“集群”的特点,所谓的“集群”现象,是指大的波动紧跟着大的波动,小的波动紧跟着小的波动,利用波动率模型能较好地刻画波动的时变和“集群”特性[11]。且3组股指收益率序列间的波动具有一定程度的相似性,这说明上海、深圳和香港股市之间存在一定的相关性。从图1还可以看出,新综指和深证综指收益率的波动幅度都比较小,最高只出现了9%的波动,而恒生指数收益率的波动幅度相对较大,波动最大值超过了10%。出现这一差异的原因是由于各股票市场执行不同政策造成的,沪深股票市场自1996年12月16日起实行10%的涨跌幅限制,这样部分减少了股票的波动性,降低了风险[12],而港股市场不设涨跌幅限制,投资者面临的风险也会相对较大。

用ADF单位根检验法对3组股指收益率序列进行平稳性检验,检验统计量的相伴p值都很小,因此可以拒绝“序列存在一个单位根”的原假设,说明3组股指收益率序列是平稳的。

2.2数据的描述性分析

表1列出了3组股指收益率序列的描述性统计量。

表1 3组股指收益率序列的描述性统计量

从表1可以看出,3组股指收益率序列的均值都为正,说明它们在考察期内都处于上升的趋势中;偏度都小于0,说明它们的收益率分布有轻微的不对称且呈现出左偏的趋势,但左偏的幅度均不大;峰度都大于3,且J-B统计量的相伴p值都接近于0,说明3组股指收益率序列均不服从正态分布,呈现出“尖峰、厚尾”的特性。

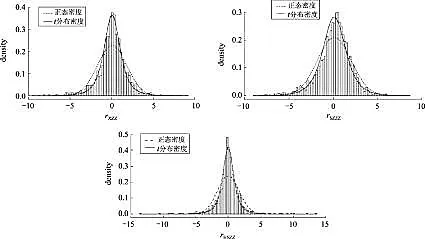

图2是3组股指收益率序列分布的直方图以及与正态和t分布密度的拟合图。

图2 3组股指收益率序列的直方图Fig.2 Histograms of three stock index returns

图2中的虚实曲线分别代表正态和t分布的概率密度曲线。从图2中可以看出,每组的实曲线都比虚曲线对于各自对应的收益率分布直方图拟合得更好,表明t分布较正态分布能更好地描述各股指收益率序列的相关结构。

再做出3组股指收益率序列与t分布拟合度的Q-Q图(图3)。从图3可以看出,每组数据除了上、下尾部分有一些异常值偏离了与之对应的参考线(样本数据与理论分布的第一、三分位点所确定的直线)外,中间绝大多数的数据点都集中在参考线附近,这进一步说明t分布与3组股指收益率序列拟合较好。考虑到异方差的影响,我们又分别对3组股指收益率序列做了ARCH拉格朗日乘数检验,结果显示它们的检验统计量的相伴p值均小于1%,说明3组股指收益率序列均存在条件异方差性,因此考虑选用ARMA-GARCH(1,1)-t模型进行建模。

图3 3组股指收益率序列与t分布拟合度的Q-Q图Fig.3 Q-Q plots for three stock index returns and t distribution

2.3ARMA-GARCH(1,1)-t模型的选取和估计结果

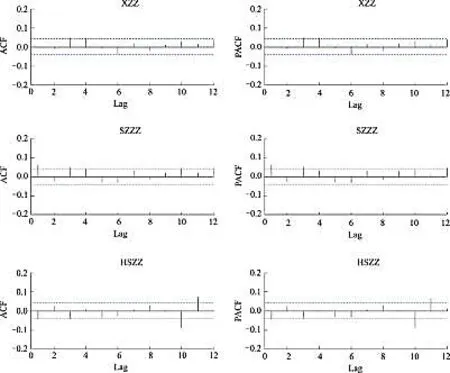

接下来,通过3组股指收益率序列的自相关函数(ACF)和偏自相关函数(PACF)图(图4)来确定ARMA模型各自的阶数。

图4 3组股指收益率序列的ACF图和PACF图Fig.4 ACF and PACF plots for three stock index returns

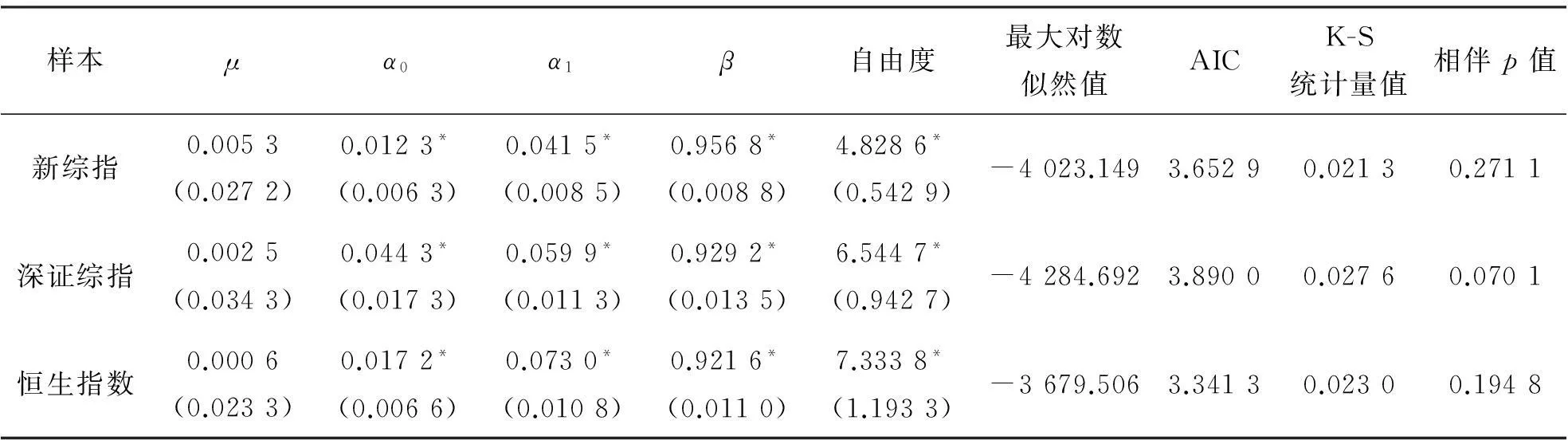

从图4中可以看出,3组股指收益率序列的ACF和PACF值分别在第4、第3和第11阶后落在2倍标准差线内,因此,我们先分别对它们的收益率序列建立ARMA(4,4)、ARMA(3,3)和ARMA(11,11)模型,再经过一系列优化建模,对3组ARMA模型中的残差序列建立GARCH(1,1)-t模型,得到ARMA-GARCH(1,1)-t模型的参数估计结果(见表2)。

表2 ARMA-GARCH(1,1)-t模型估计结果

注:*表示参数在5%的显著性水平下显著,括号中的值为相应的标准差。

将ARMA-GARCH(1,1)-t模型的残差序列进行标准化,再通过概率积分变换求得累积分布序列,并对其进行分布检验,以判定累积分布序列是否符合均匀分布。表2最后两列给出了其K-S统计量值和相伴p值,发现相伴p值都小于0.3,说明概率积分变换后的新序列均可认为服从区间[0,1]上的均匀分布。再对新序列进行Box-Ljung检验,在5%的显著性水平下,3组概率积分变换后的新序列均不存在自相关,从而可以认为新序列是相互独立的[13],这说明利用带有表2中参数的ARMA-GARCH(1,1)-t模型对3组股指收益率序列的边缘分布进行拟合是合适的。

事实上,我们分别得到新综指、深证综指和恒生指数收益率的边缘分布模型如下:

(1)

(2)

(3)

2.4三元混合Copula模型的估计结果

选取三元Gumbel、Clayton和t-Copula线性组合对3组股指收益率序列间的相关性进行分析,为了说明该模型的合适性,我们对以上ARMA-GARCH(1,1)-t模型得到的条件边缘分布分别建立了5个单一的Copula模型以及3个混合Copula模型,将它们的结果进行分析和比较。表3列出了各模型的参数估计结果。

表3 Copula函数估计结果

注:1.括号中的值为相应的标准差;2.“-”表示Copula函数不存在此项参数。

表3中:αG、αC、αF、αN和αt分别代表Gumbel、Clayton、Frank、Normal和t-Copula的参数;ωG和ωC分别代表混合Copula中Gumbel和Clayton Copula的权重;GCF表示Gumbel、Clayton和Frank Copula的混合;GCN表示Gumbel、Clayton和Normal Copula的混合;GCt表示Gumbel、Clayton和t-Copula的混合。我们选用AIC准则来评价各Copula模型拟合效果的好坏:AIC=-2×logL+2×k,其中logL为最大对数似然值,k为模型中参数的个数。通过表3的最后一列可以看出,GCt的AIC值最小,说明该混合Copula较其他Copula更好地描述了3组股指收益率序列间的相关结构,从而可以利用其计算市场风险值。综上所述,我们最终选出的三元混合Copula函数的表达式如下:

MC=0.102 4CG(2.885 9)+0.091CC(3.703 7)+0.806 6Ct(0.533 7,5.022 3)。

(4)

2.5VaR、ES和MS的比较

下面,运用蒙特卡罗模拟方法计算在投资总额一定的情况下,3组股票指数在不同的置信水平下各自的VaR、ES和MS,具体操作步骤如下:

首先,分别得到由式(4)中各项Gumbel、Clayton和t-Copula模拟1 000次以后生成的3组随机数,接着将这3个Copula函数按式(4)所示的权重组合得到其边缘分布,再将边缘分布求逆函数得到3组标准化残差,最后将其分别代回到式(1)~(3),即得到预测的3组股指收益率序列。

在进行以上步骤时,我们假设投资者处于样本时间段的最后一天,即2015年4月8日,令其投资3组股指各一份,即新综指一份3 377.256元、深证综指一份2 109.034元以及恒生指数一份26 236.86元,此时的总投资额为31 723.15元。再分别给定95%、99%和99.9%的置信水平,得到3组股指的VaR、ES和MS(见表4)。

从表4可看出,在相同的置信水平下,3组股指的VaR都小于其对应的ES和MS,这是因为ES和MS都能衡量超出VaR部分的损失,而这一部分极端损失正是VaR所不能刻画的,也说明了ES和MS要比VaR更保守。当置信水平为95%和99%时,3组股指的ES都大于其对应的MS,说明此时的ES比MS更保守;而当置信水平为99.9%时,ES却小于MS,这说明置信水平越高,即投资者对风险的把控越谨慎时,MS比ES更加保守。因此,对于追求高收益的投资者来说,他们可以选择相对来说不那么保守的VaR作为风险度量的指标;相反地,风险厌恶者则可以选择更加保守的ES或MS来进行风险管理。

表4 不同置信水平下的VaR、ES和MS

3结束语

本文选用ARMA-GARCH(1,1)-t模型对新综指、深证综指以及恒生指数的收益率进行拟合,并构造Gumbel、Clayton和t-Copula的线性混合函数来对这3组股指收益率序列间的相关关系进行刻画,再利用蒙特卡罗模拟方法计算出不同置信水平下3组股指的VaR、ES和MS。研究结果表明:本文选择的混合Copula模型比单个的和传统的混合Copula模型能更好地刻画股指收益率序列间的相关结构;新引入的风险度量指标MS不仅可以弥补VaR的不足,且较VaR和ES更稳健;当置信水平很大时,MS 较ES更加保守。3种风险度量工具各有优势,相辅相成,不同风险偏好的投资者可以参考本文研究结果根据自身需要选择不同的风险度量指标或综合考虑各项指标,有效控制系统性风险。

参考文献:

[1]陈实. 2015年中国股市的运行格局和机会[N].金融投资报,2015-01-01(5).

[2]吴吉林,孟纹羽. 时变混合Copula模型的非参数估计及应用研究[J]. 数量经济技术经济研究,2013(8): 124-136,160.

[3]王璐,王沁,何平,等. 基于TGARCH-t的混合Copula投资组合风险测度研究[J]. 数学的实践与认识,2014,44(4): 1-9.

[4]高杰,付翼. 基于时变相关的混合Copula模型的投资组合风险分析[J]. 统计与决策,2011(19): 57-60. DOI: 10.13546/j.cnki.tjgjc.2011.19.012.

[5]杜方欣,张德生. 基于混合Copula-GARCH模型的黄金与股票的相关性分析[J]. 现代经济信息,2013(24): 353-355.

[6]常城. 基于极值理论的Copula-GARCH模型及其在金融风险中的应用[D].北京:中央民族大学,2013.

[7]KOU S,PENG Xianhua. On the Measurement of Economic Tail Risk [EB/OL]. (2014-12-08) [2015-07-10]. http://ssrn.com/abstract=2381651.

[8]TSAY R S. Analysis of financial time series [M]. 3rd ed. Hoboken, NJ: John Wiley & Sons Inc,2010: 131-134.

[9]陈蓉,蔡宗武,陈妙琼. 最小下偏矩套期保值比率估计研究:基于混合Copula方法[J]. 厦门大学学报(哲学社会科学版),2009(3): 34-40,53.

[10]陈守东,孔繁利,胡铮洋. 基于极值分布理论的VaR与ES度量[J]. 数量经济技术经济研究,2007(3): 118-124,133. DOI:10.13653/j.cnki.jqte.2007.03.013.

[11]林沐尘,申远. 基于EGARCH-Copula模型的VaR方法在投资组合风险分析中的应用[J]. 金融经济,2014(20): 83-85. DOI:10.14057/j.cnki.cn43-1156/f.2014.20.032.

[12]武昭. 投资组合风险测度研究:基于Copula理论和传统方法的比较分析[D]. 西安:陕西师范大学,2013.

[13]王飞. 基于时变混合Copula模型的市场间极端风险溢出度量[D]. 杭州:浙江工商大学,2012.

(责任编辑黄勇)

Research on the Risk Measurement of Stock Index Based on Mixture-Copula and ARMA-GARCH-t Models

LU Siyao,XU Meiping

(School of Science,Beijing Technology and Business University,Beijing 100048,China)

Abstract:In view of the influence of recent Chinese stock market volatility on investors,three representative stock index’s daily returns of Shanghai,Shenzhen and Hong Kong stock markets are selected for modeling and analysis. First,ARMA-GARCH(1,1)-t models are chosen to fit the marginal returns. Then, a linear combination function of Gumbel,Clayton and t-Copula is applied to describe the correlation structure of returns. Finally,Monte Carlo simulation method is employed to compute Value at Risk,expected shortfall and median shortfall of the three stock index under different confidence levels. Here median shortfall is a new risk measurement index proposed recently. The research provides references for investors and managers with different risk preferences to regulate the system risk.

Keywords:mixture-Copula model; ARMA-GARCH(1,1)-t model; value at risk; expected shortfall; median shortfall; Monte Carlo simulation

中图分类号:F830. 91

文献标志码:A

文章编号:1001-6600(2016)01-0093-09

基金项目:国家自然科学基金资助项目(61304155);北京工商大学研究生部促进人才培养综合改革项目(19005428069)

收稿日期:2015-09-13

doi:10.16088/j.issn.1001-6600.2016.01.014

通信联系人:徐美萍(1971—),女,山西太原人,北京工商大学副教授,博士。E-mail: xumeiping2006@163.com