合并商誉对企业业绩的影响

2016-05-30王盼

王盼

摘要:本文研究了按照我国会计准则确认计量的并购商誉对公司业绩的影响,基于我国 A 股房地产开发上市公司2009 年至2014 年并购活动财务报告数据,研究发现: 上市公司支付较高商誉成本提升了公司当期业绩,但对公司未来期间的业绩并无显著影响。

关键词:并购商誉;公司业绩

并购商誉可以理解为企业的一项交易成本,是产权交易过程中企业优化资源配置、提升公司业绩付出的代价。作为转型经济国家,我国上市公司并购活动十分活跃,上市公司希望通过并购活动实现公司业绩的提升。伴随着并购后的公司之间的协作性逐步增强,彼此之间专业化投资增加,企业内部生产效率提高,商誉逐渐转化为带给企业超额盈利的一切有利要素和情形,成为预期未来超额盈利能力的体现,并购商誉对公司业绩的影响逐步提升。基于上述的分析,本文以A股上市的有合并商誉的房地产开发企业作为样本,提出如下假设:

H: 并购商誉能够提升房地产开发企业当期的公司业绩和未来期间的公司业绩。

一、研究设计

(一)样本选择和数据来源

本文以2009年至2014年合并报表中显示有并购商誉的A股房地产开发类上市公司作为样本,剔除数据缺失的上市公司后,一共得到131个观测样本。收集样本的中期报和年报数据,共得到1572个数据。为了消除极端值的影响,对相关连续变量两端5%进行了 winsorize 处理。

(二)定义变量和模型选择

1、定义变量

(1)被解释变量。本文借鉴了白云霞和吴联生、杜兴强等研究,采用当期、滞后一期和滞后两期的总资产报酬率衡量公司业绩,用t期的商誉分别对应t期、t+1期、t+2的公司业绩。

(2)解释变量。本文在计算商誉时对其进行了标准化处理,用当期产生的商誉除以总资产,与被解释变量的口径保持一致。

(3)控制变量。根据已有研究文献,本文考虑了第一大股东持股比例、第二至五大股东持股比例、董事长和总经理是否双职合一、公司规模、资产负债率、独立董事比例、国有股持股比例和年度等控制变量。

2、模型选择

为了研究并购商誉对公司业绩的影响,本文建立了模型:

ROAt+1=β0+β1GWt+β2BIG1t+β3BIG2-5t+β4PLNt+β5SIZEt+β6LEVt+β7OUTRt+β8RATt+YEAR+ε

二、实证结果

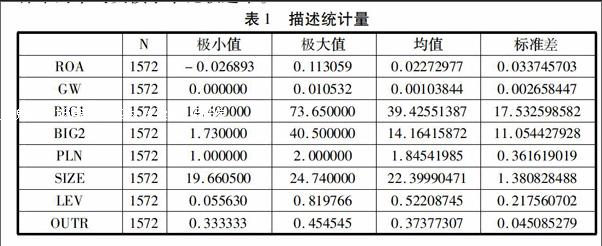

(一)描述性统计

回归模型中观测样本主要变量的描述性统计如表1所示。从结果中可以看出,被解释变量总资产报酬率(ROA)的标准差为0034,表明观测样本的总资产报酬率存在较小差异。标准化商誉(GW)的最大值为0010、最小值接近于0、平均值为0001,表明观测样本上市公司支付商誉成本的高低存在较大差异。第一大股东持股比例(BIG1)的平均值为3943%,第二至五大股东持股比例(BIG2)的平均值为1416%,表明观测样本的股权集中度较高。公司董事长和总经理是否兼任(PLN)的平均值为1845,表明观测样本大部分存在董事长和总经理兼任的情况。资产负债率(LEV)的平均值为5221%,表明观测样本的平均负债水平比较适中。

表2的结果显示,假设 H部分通过了检验,并购商誉(GW)与当期公司业绩(ROAt)在1%水平下显著正相关,这表明在并购活动中企业支付较高的商誉成本能够提升上市公司的当期业绩,为经理人在当期获得良好的业绩评价提供了帮助。而并购商誉与滞后一期(ROAt+1)、滞后两期(ROAt+2)的公司业绩相关性减弱,可能的原因有:1、并购后企业的实际运行效果难以满足公司实际需求,并购商誉对公司业绩的影响存在短期效应;2、在并购活动中企业支付过高的并购商誉可能存在提升当期公司业绩的动机,具有一定的盲目性,对并购能否满足公司经营需要、提高公司业绩缺乏必要的评估;3、现行会计准则确认计量的是企业并购日商誉,企业没有披露自创商誉和整合资源以后的合创商誉,但公司业绩可能受到其他形式的商誉影响。控制变量中第一大股东持股比例(BIG1)、第二至五大股东持股比例(BIG2)、公司规模(SIZE)、资产负债率(LEV)、独立董事比例(OUTR)、国有股持股比例(RAT)对公司业绩在 1%水平下有显著影响,和已有文献的研究结果是基本一致的。

三、结论与建议

研究发现,上市公司支付较高商誉成本能够提升公司当期业绩;在以后期间内,上市公司支付的较高商誉对公司业绩的影响并不显著,甚至有降低企业业绩的效果,商誉成本对公司业绩的负面影响存在滞后性。

由于难以获取关于自创商誉和因并购协同效应产生的合创商誉的详尽数据,本文只研究了外购商誉对公司业绩的影响,而没有研究企业自创商誉和合创商誉对公司业绩的影响。建议在改进和完善现行会计准则时对商誉进行重新定义,将并购商誉划分为“并购日商誉”和 “并购后商誉”,以分别核算企业并购时点的外购商誉和企业并购时点以后协同效用而导致商誉变化情况,客观地反映商誉经济实质及企业并购的经济后果。(作者单位:广东工业大学管理学院)

上市公司财务预警研究

——以ST云网为例

周笑冰

作者简介:周笑冰(1993—),女,汉族,安徽省合肥市,会计学本科,安徽财经大学会计学院,研究方向:财务会计。

摘要:随着上市公司所面临市场风险的增加,对上市公司进行财务预警显得越来越有必要。本文通过分析对我国上市公司财务预警的不足做出了评析,并给出了相应的解决方案,以*ST云网这一企业为案例运用Z分模型分析其过去经济发展情况,验证了Z分模型在中国市场运用的有效性和解决问题方案的实际作用,也对这一企业将来的发展作出了预测。

关键词:上市公司;财务预警模型;Z分模型

进行财务预警可以分析企业的财务状况并对未来的筹资方式选择提供一定的指导和建议,同时也对企业选择何种财务战略,是扩张还是收缩提供警示,以避免沦入ST行列或者面临破产的危机。

一、财务预警理论概述

(一)财务预警概念

企业的财务预警就是指财务失败预警,是利用各种可得到的数据,如以财务报表和经营计划中的信息为依据,再利用统计和财务会计的知识通过比率分析和模型使用等方法对企业过去、现在和未来的财务状况进行推断,判断企业在经营活动和管理活动中是否存在潜在的危险。

(二)财务预警主要模型

从二十世纪三十年代到目前为止,财务预警模型经历了三代的发展和演进。

第一代财务预警模型为单变量财务预警模型。第二代财务预警模型分为多元变量财务预警模型和条件概率分析模型,条件概率分析模型又分为逻辑回归模型和概率回归模型。第三代财务预警模型在前两代的基础上又进行了改进。第三代人工神经网络分析财务危机预警模型是对人工神经网络的模拟构建,但其本身理解起来比较复杂,要求较高的硬件条件,目前适用范围还不广泛。

二、我国上市公司财务预警存在的主要问题

从模型的角度。缺少自己的独创性也未依据本国的实际政策和经济发展状况对模型进行调整。这种照搬照抄的数据和模型并不能很好的预测将要发生的财务危机也不能为企业的财务情况和经营发展提供有效的建议。

从指标选取角度。一方面来说由于我国的财务报表编制存在很大的弹性,其中的数据并不能够完全真实的反映公司实际的生产经营情况。另一方面由于企业在不同时期会采取不同的会计政策,由此造成了报表数据的前后不一致对纵向对比判断企业财务危机的可能性造成了很大的障碍。

从判断标准角度。国外与国内的经济形势和政策均不相同,对不同同类型的企业判断标准也不相同,而目前在各个领域还没有一个统一的标准进行判断。

从实际操作使用方面。许多公司并未根据本公司通过财务预警模型得出的数据调整未来发展方向和财务政策,使财务数据没有得到应有的用处而被闲置。

三、我国上市公司财务预警优化的对策建议

应采取如下应对措施:

从模型的角度。建立适合我国企业的财务预警模型。自财务预警模型建立应用以来,世界上已有几十个国家发展了适合本国国情的财务预警模型,中国也应该在充分利用借鉴外国资源的基础上,建立适合我国国情的企业财务风险预警模型。

从指标选取的角度。不仅要选取财务指标还应选取非财务指标。通过案例验证,许多企业的非财务指标甚至比财务指标更早的预测出了企业将会面临的风险和将要遭受的危机。

从判断标准角度。判断的标准要具体情况具体分析。以阿尔曼的Z分模型为例,在2008年,许多非ST的企业Z值都有所下降,这是全球金融危机所带来的不可避免的影响。故在这种年份,若一个企业的Z值稍稍低于0.9,对此企业是否存在破产威胁就不能仅仅依据这一个指标下结论。

从实际操作方面。应根据财务预警制定合理科学战略目标。如果企业的战略过于激进或者投资过于分散则会对财务及经营产生巨大的影响。

四、财务预警研究的案例分析

在众多财务预警模型中,我们选取Z分模型来进行案例分析。Z分模型的主要内容如下:

Z=0012X1+0014X2+0033X3+0006X4+0999X5

其中Z为判别函数值,各变量计算方法为:

X1=(期末流动资产-期末流动负债)/期末总资产

X2=期末留存收益/期末总资产=(股东权益合计-股本)/期末总资产

X3=息税前利润/期末总资产=(利润总额+财务费用)/总资产

X4=期末股东权益的市场价值/期末总负债=(优先股和普通股市场价值)/总负债

X5=本期销售收入/总资产

阿尔特曼教授根据美国股市的情况将Z值的判定临界点设置为2675,将这个结论与中国的实际情况相结合,应适当调低Z值,根据以前文献研究将其定为09,即若上市公司的Z值小于09并伴随着下降的趋势则公司处于较为严重的财务困境中并可能面临退市。为了举例说明这一情况,我们选取了一家已连续两年亏损的公司ST云网用Z分模型分析来说明情况。

我们选取*ST云网 2009~2014年度的财务报表进行Z评分模型的分析。

依据各个指标所代表的意义进行分析,X1在六年内连年下降,并在2014年达到负值则说明公司的流动性不容乐观。X2体现的是企业累积的利润,而这一指标也从2009年的0.7下降到了2014年的-0.8,这与企业的现实发展状况也是相吻合的。X3在2013年就变为负值说明企业的资产利用效果很差,而在2014年云网想从早已成熟的互联网视频行业分一杯羹,进行了投资却惨遭失败。X4表明了股票下跌的幅度也略大。X5显示公司可用资产获得收入的能力也在下降甚至低于1,说明企业在增加收入方面十分不利。

从2009到2014年,ST云网的Z值基本呈现下降状态,在2010-2011年这个阶段下降的尤为明显,而股价也由2009年底的33.36收盘跌为2014年底的6.09收盘,2013、2014两年连续亏损,最终中科云网在2014年成为ST企业。中科云网由“民营餐饮企业第一股”转型为向互联网以及大数据企业的过程中失败,惨被ST。除了财务指标方面Z值一路下滑的提示,非财务指标方面也给出了足够的提示:公司一意孤行向互联网和大数据方面转型,收编“快播”等互联网企业,但是公司之前并无此方面完备的管理经验和市场经验,这在另一个角度说明了,非财务指标的因素可能比财务指标更早的预示了公司未来的发展趋势。

2015年5月10日,*ST云网发布了第三十四次风险提示,除此之外在5月6日至5月8日,*ST云网的股价也有异常现象,以连续三个交易日收盘价跌幅偏离值累计超过了12%。由这些非财务因素分析*ST云网很可能面临退市的危险。财务指标和非财务指标双方得出的结论一致。综合这些方面,可以预测*ST云网在未来的财务状况可能更加恶化并且濒临破产危机。(作者单位:安徽财经大学)

参考文献:

[1]张梅. 企业财务危机形成机理和防范研究:一个文献综述[J]. 科技和产业. 2012年01期

[2]张年胜,何俊德. 财务危机预警辨析[J]. 财会月刊. 2003年09期

[3]徐丹丹,李小建. 上市公司财务预警实证研究——以陕西装备制造业为例[J];财会通讯;2012年02期

[4]向德伟. 运用“Z记分法”评价上市公司经营风险的实证研究[J]. 会计研究. 2002年11期

[5]周首华,杨济华,王平. 论财务危机的 预警分析—F分数模式[J].会计研究.1996年08期