贵金属与其他金属期货间的价格交叉影响及其传导效应

2016-05-30周伟王强强

周伟 王强强

摘要:本文立足沪铜、沪金和沪银三种金属期货2012年5月至2015年5月收益率的面板数据,通过Granger因果检验、GARCH模型以及广义脉冲响应函数等方法,分析这三种金属期货之间的交叉影响及传导效应。研究表明:三种金属期货都具有负的收益均值,沪铜对于市场信息的消化能力最强,沪银次之,沪金最弱;在交叉影响上,一旦价格收益对价格波动存在影响则表现为反向变动关系;在纵向冲击中,沪银当期波动强烈且持续时间长,传导效应强,沪金和沪铜波动相对较小,持续时间也相对较短,传导效应较弱;在横向冲击中,沪银对沪金和沪铜传导效应最大,当期分别达到0.7%和0.8%。因此,在非贵金属或贵金属投资时,除了考虑自身市场的波动外还有必要关注其余金属市场的价格波动。

关键词:金属期货;Granger因果检验;GARCH模型;交叉影响

中图分类号:F832.5 文献标识码:A

收稿日期:2015-11-08

作者简介:周伟(1983-),男,湖南益阳人,云南财经大学国际工商学院教授,管理学博士,研究方向:管理科学与工程、金融市场分析;王强强(1991-),男,江西吉安人,云南财经大学国际工商学院研究生,研究方向:管理科学与工程、期货市场分析。

Engle针对期货价格的波动性,通过对条件方差的时变性描述ARCH模型[1],Bollerslev[2]在ARCH模型的基础上提出了GARCH模型,GARCH模型更能反映实际数据中的长期记忆性质。ARCH模型和GARCH模型被广泛扩展后,形成了ARCH族模型和GARCH族模型。本文拟用铜和金、银作为非贵金属和贵金属的代表,通过Granger因果检验和GARCH模型等分析2012年5月至2015年5月上海期货交易所沪铜、沪金和沪银的历史价格收益,分析它们之间的交叉影响和传导效应。

一、数据来源及其基本特征

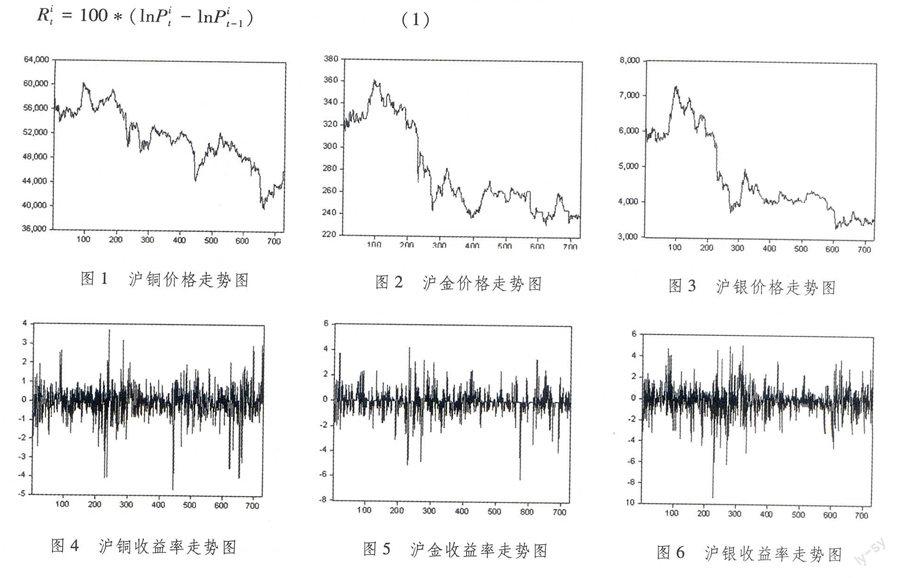

为了分析贵金属与其他金属的交叉影响及传导效应,本文选用了上海期货交易所的沪铜、沪金和沪银作为研究对象。由于白银期货在2012 年5月10日才上市,沪铜、沪金和沪银时间区间选择为 2012年5月10日至2015年5月10日;期货合约在同一交易日具有多个不同到期月份的交易合约,为了保证数据的连续性而选择最近到期合约前一月的每日收盘价作为期货商品的价格。最终,获得728个沪铜、沪金和沪银结算价序列数据,具体走势图1至图3。从图中可以看出沪银在2012年9月14日达到了历史新高,沪金在2012年9月21日达到了历史新高,沪铜在2012年9月17日达到了历史新高; 沪银2014年10月30日跌至最低,沪金2014年11月7日跌至最低,沪铜2015年1月30日跌至最低。沪银无论是到达历史最高点还是跌至最低点都相对早于沪金和沪铜,这可能是白银市场具有更强的金融属性,对市场消息反应更灵敏。

总体来说,沪铜、沪金和沪银价格走势趋同,尤其是沪金和沪银,具有很大程度的一致性和同步性。当然,从图1至图3也可以发现沪铜、沪金和沪银价格序列都是非平稳的,需要对其进行一定的处理才更具意义。本文分别对收盘价取自然对数,然后进行差分运算,得到各收盘价的收益率序列,具体计算公式如下:

Rit=100(lnPit-lnPit-1)(1)

其中R代表收益率,P表示收盘价,上标i表示期货品种,下标t表示各个具体收盘价。图4至图6描述了沪铜、沪金和沪银的收益率,从中可以发现三种金属期货的收益率围绕0值上下波动,且具有类似的形状;同时,还可以看出沪银相对具有更大的波动幅度,投资风险相对较大,具有更强的投机性。

将沪铜、沪金和沪银的收盘价转换为收益率后,可以得到727个样本数据,其基本统计特征如表1所示。通过对表1的分析可以发现,沪铜、沪金和沪银具有依次递减的均值和依次递增的标准差,且均值全为负数。期货市场是一个零和游戏,且在一定程度上是一个完全竞争的市场,如果交易不产生任何费用,那么所有金属期货的均值应为0。之所以造成所有均值都为负数的原因是有交易费,且与交易费成正比,而依次递增的标准差则表明沪银市场具有高于沪金和沪铜市场的波动,投资具有更大风险,与图4至图6的描述一致。可见,相对于沪金和沪铜,沪银具有高风险高收益的特征,具有更强的投机性质。从偏度和峰度指标来看,三种金属期货的偏度均为负值,峰度远远大于3,这说明三种金属期货收益率呈现出左偏尖峰厚尾现象,JB检验结果也证实了价格收益序列不服从正态分布。

二、贵金属和其他金属期货价格的收益

贵金属和其他金属的交叉影响很大程度体现在价格的走势上,即价格收益。本文依次利用相关性检验法、Granger因果检验以及广义自回归条件异方差,对沪铜、沪金和沪银的收益率进行分析,从三个角度得到它们之间的影响关系。

(一)沪铜、沪金和沪银的相关性分析

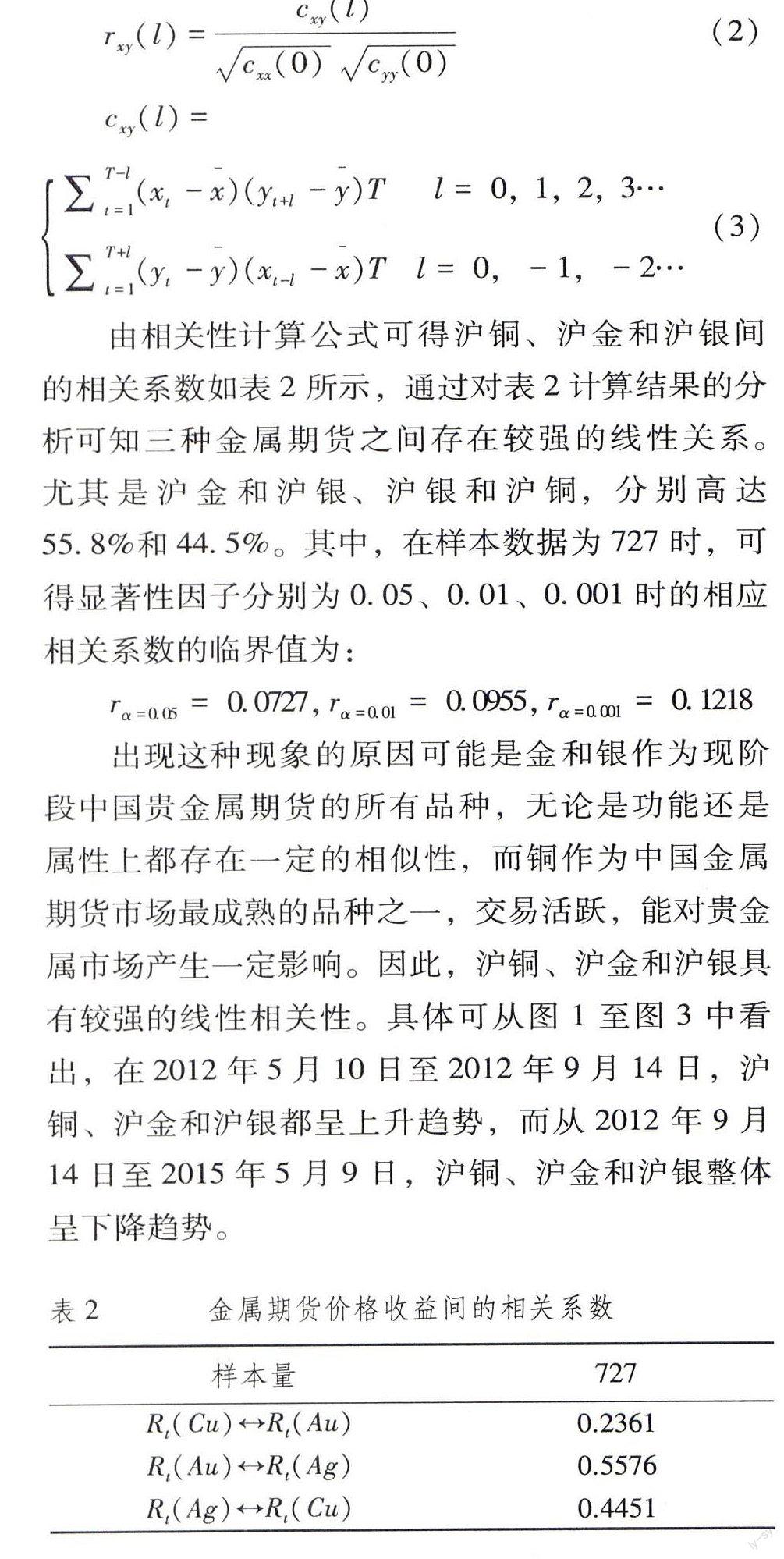

相关性分析是衡量三种金属期货的关联程度,在一定程度上反映了相互间的密切关系[3]。当然,相关系数高并不表示它们之间的因果关系强,相关系数低也并不说明它们之间的相关关系就弱,相关系数的大小只是表明线性相关性的大小,即通过相关性对三者价格收益的线性关系进行基本的描述。其中,相关系数的计算公式如下(Pearson相关系数):

由相关性计算公式可得沪铜、沪金和沪银间的相关系数如表2所示,通过对表2计算结果的分析可知三种金属期货之间存在较强的线性关系。尤其是沪金和沪银、沪银和沪铜,分别高达55.8%和44.5%。其中,在样本数据为727时,可得显著性因子分别为0.05、0.01、0.001时的相应相关系数的临界值为:

出现这种现象的原因可能是金和银作为现阶段中国贵金属期货的所有品种,无论是功能还是属性上都存在一定的相似性,而铜作为中国金属期货市场最成熟的品种之一,交易活跃,能对贵金属市场产生一定影响。因此,沪铜、沪金和沪银具有较强的线性相关性。具体可从图1至图3中看出,在2012年5月10日至2012年9月14日,沪铜、沪金和沪银都呈上升趋势,而从2012年9月14日至2015年5月9日,沪铜、沪金和沪银整体呈下降趋势。

(二)沪铜、沪金和沪银收益率的平稳性分析和Granger因果检验

表2中相关性的度量仅表明线性相关性,并不涉及到各金属期货的交叉影响。为了进一步对 三种金属期货价格收益的交叉关系进行分析,需要进行Granger因果检验,以验证沪铜、沪金和沪银收益率之间的相互因果关系。当然,为了进行Granger因果检验,还需要对三种金属期货价格收益的平稳性进行ADF检验,具体如表3所示。从三个t检验统计量可以知道三种金属期货的价格收益都是平稳的,适合进行Granger因果检验,具体检验结果见表4。

通过对表4的分析可以发现在5%的置信水平下只有沪银对沪金和沪银对沪铜存在单向的Granger因果关系;当置信水平为10%时,沪金对沪铜也存在单向Granger因果关系;当置信水平增加到15%时,沪铜对沪银也存在单向Granger因果关系。这表明沪银对沪金和沪银对沪铜的Granger因果关系较为明显,沪金对沪铜和沪铜对沪银的Granger因果关系相对较弱。例如,在图1至图3中,当沪银价格出现反方向波动,沪金和沪铜不久就出现与沪银相同方向的波动。

(三)有关沪铜、沪金和沪银交叉影响的GARCH模型构建

由于GARCH(1,1)能很好地拟合和刻画金融市场的高频数据[4],本文引入广义自回归条件异方差模型分析中国金属期货价格收益与波动的交叉影响关系。通过对中国期货市场的铜、金、银价格收益变动的分析,可以发现满足随机漫步假设及市场有效性。因此,基于GARCH(1,1)模型,通过在波动方程中引入其余金属的收益率,可验证沪铜、沪金、沪银之间的交叉影响关系,具体建立如下GARCH模型。

通过计算可得表5所示结果。通过表5中Q(20)和Q2(20)可知序列不存在自相关和异方差,模型拟合效果较好。其中,Q(20)和Q2(20)分别是残差序列和残差平方序列滞后20阶的Ljung-Box Q统计量。在沪铜GARCH模型中引入沪银的价格收益RAgt,沪金GARCH模型中分别引入沪铜和沪银的价格收益RCut、RAgt,沪银GARCH模型中引入沪铜的价格收益RCut,相应参数系数均小于0,且相应统计量显著。这说明了沪银价格收益对沪铜的价格波动具有一定抑制作用,沪银和沪铜价格收益对沪金的价格波动有一定的抑制作用,沪铜价格收益对沪银的价格波动具有一定抑制作用。在沪铜GARCH模型中引入沪金价格收益RAut,对应的参数系数不显著,说明沪金对沪铜的价格波动不具有影响,或是影响很小。同理,沪金对沪银的价格波动也影响较小。因此,如果价格收益与价格波动存在交叉影响,则一般为反向变动关系,这种现象可能与我国期货市场投机者数量、氛围以及市场成熟度有较大的关系。当价格收益增加时,更多的投机者进入该市场,从而间接降低其他市场价格波动。此外,从ARCH和GARCH项系数之和“βi+Ci”可以看出金属期货市场对市场信息消化能力不强,市场波动持续时间长,其中沪金和沪银高达0.95以上。

三、贵金属和其他金属期货收益的传导效应

从三种金属期货价格时间序列图可以发现,图1至图3不仅具有相当的程度的相似性,还表现出一定的传导效应,即沪铜的价格变动会带来沪金和沪银的价格变动,沪金的价格变动会带来沪铜和沪银的价格变动,沪银的价格变动会带来沪铜和沪金的价格变动。为此,本文拟通过建立脉冲响应函数,从纵向和横向分析三种金属期货相互间的传导效应。脉冲响应函数是指对VAR模型的动态特征进行刻画描述,即每一个 自变量的变动或者对某一个变量施加一个冲击对它自己及其他的变量产生的影响作用。Koop等[5]针对脉冲响应函数在线性和非线性模型应用中存在的问题,提出了一个一般性的脉冲响应函数,即广义脉冲响应函数,并通过美国出口和失业率的二元非线性模型验证了广义脉冲响应函数在非线性模型传导效应研究中的有效性。因此,本文将通过给三种金属期货的价格收益一个数值等于标准差的正冲击,采用广义脉冲响应函数研究沪铜、沪金、沪银间的传导效应,具体见图7至图15。图中蓝实线代表了金属期货价格对相应金属期货价格冲击的传导效应,红虚线表示正负两倍标准差的偏离带。当然,在建立脉冲响应函数前需要对三种金属期货价格收益进行协整检验。检验结果表明都沪铜、沪金和沪银存在协整关系,三种金属期货价格收益存在长期的均衡关系,且由AIC准则建立三变量的VAR(8)模型。

图7、图11和图15表示金属期货自身价格冲击对价格变动的影响,即纵向冲击的影响。可以看出纵向冲击无论对贵金属还是非贵金属都会带来较为强烈的反应,其中沪银反应最为强烈。当期价格变动达到1.5%,沪金次之,达到1.0%,沪铜最低,但也有0.8%,与表1中方差值吻合。对于纵向冲击持续的时间来说,沪铜第5期将冲击消化,达到平稳状态,而沪银和沪金到第6期才趋于平稳,这也验证了上文中GARCH模型关于三种金属期货对于市场消化能力的强弱的判断,即沪金市场信息消化能力最弱,沪银次之,沪铜相对最强。图8和图10表明沪铜与沪金的交叉冲击影响不强,都为0.2%;图9和图13表明沪铜与沪银的交叉冲击较强,具有一定的交叉影响,分别为0.4%、0.6%;图12和图14表明沪金与沪银的交叉冲击最强,具有较强的交叉影响,分别为0.6%、0.8%。

通过这几种不同模型计算的检验有理由得出以下结论:对于纵向冲击,沪银反应最为强烈且持续时间长,自身传导效应明显且波动持久。沪银与沪金、沪银与沪铜在价格收益上存在较强的交叉影响,沪铜与沪金交叉影响相对较弱。出现上述现象的原因可能是沪金作为保值的重要投资产品,且已经形成了较为成熟独立的市场,导致沪金与非贵金属期货产品交叉影响较弱。白银在一定程度上作为黄金的替代品,被看做避险工具使用,且白银进入门槛相对金较低等多方面因素,导致沪金与沪银有较强的交叉影响。此外,由于沪银推出时间较晚,市场还不完善和成熟,而沪铜作为主要金属期货,成交量大,价格变动导致的传导效应也高,沪银与沪铜存在一定的交叉影响。沪金与沪铜之间Granger因果关系检验p值较大,且沪铜对沪金不存在因果关系,交叉影响不明显。

四、结语

本文立足沪铜、沪金和沪银2012年5月至2015年5月三年的历史数据,利用相关性分析、Granger因果检验、GARCH模型等方法,分析了贵金属与其他金属之间的交叉影响,并基于价格收益同阶协整,建立了VAR(8)模型;同时,采用广义脉冲方法,从横向和纵向分析了三种金属期货的交叉影响和传导效应。实证结果表明:(1)从风险的角度,沪银最大,沪金次之,沪铜最小。(2)从交叉影响的角度,沪银对沪铜及沪银对沪金的影响显著性强,沪金对沪铜及沪铜对沪银的影响较为显著,沪铜对沪金及沪金对沪银的影响不显著。(3)从传导效应的角度,在纵向冲击中,沪银的当期波动最大,持续时间最长; 沪金次之,沪铜当期波动最小,持续时间最短。在横向冲击中,沪银对沪金和沪铜的冲击影响相对更大,沪金次之,沪铜最小。

总体来说,沪铜的自然属性最好,有利于保值,是仓单交易和库存融资的首选产品;沪铜、沪金和沪银存在一定的交叉影响及传导效应,能起到一定投资指导作用,尤其是沪银,由于其对市场信息的反应较为灵敏,能为沪铜和沪金走势提供先验的预测,具有较强的实用性;三种金属期货间至少存在一种协整关系,相互间存在一定的替代性,可以通过交叉影响使其回归均衡状态。

参考文献:

[1] Engle R F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica: Journal of the Econometric Society,1982: 987-1007.

[2] Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J].Journal of econometrics,1986,31(3): 307-327.

[3] Greene W H. Econometric analysis[M].Pearson Education India,2003.

[4] Kavajecz K A,Odders-White E R. Volatility and market structure[J].Journal of Financial Markets,2001,4(4): 359-384.

[5] Koop G,Pesaran M H,Potter S M. Impulse response analysis in nonlinear multivariate models[J].Journal of econometrics,1996,74(1): 119-147.

Abstract:On the basis of the returns rate panel data of copper, gold and silver futures from May 2012 to May 2015, this paper uses the methods of Granger causality test, GARCH model and generalized impulse to analyze the cross-linkage and conduction effect of the non-precious metals and precious metals futures. The research shows: three metal futures have negative earnings mean, for the digestion of market information, copper is the strongest, silver followed, gold is the weakest; in the cross-linkage, the price earnings have reverse performance to price fluctuations once it exists; in the longitudinal shocks, the silver has the strongest volatility and long duration in current period, and its conduction effect is strong. But volatility of gold and copper is relatively smaller, owning relatively short duration,and conduction effect is weak; in the lateral impact, silver makes large conduction effect on gold and copper, reaching 0.7 % and 0.8 % in current period. Therefore, when considering non-precious metals investment, it is necessary to focus on the price fluctuations of precious metals market.

Key words:metal futures; Granger causality test; GARCH model; cross-impact

(责任编辑:厉新)